インダクタ:市場シェア分析、産業動向、成長予測(2024~2029年)

Inductor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1549797

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

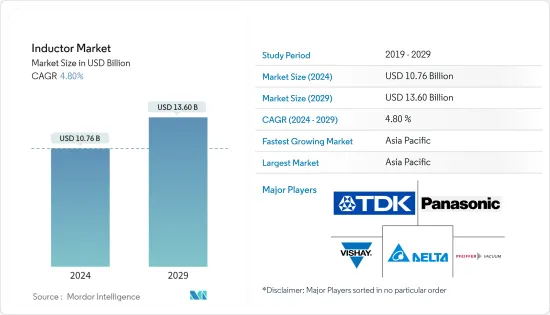

インダクタ市場規模は2024年に107億6,000万米ドルと推定・予測され、2029年には136億米ドルに達し、市場推計・予測期間(2024-2029年)のCAGRは4.80%で成長すると予測されています。

インダクタ市場は、技術の進歩と様々な産業での用途の増加により、重要性が大幅に高まっています。電気回路において重要な部品であるインダクタは、主に磁場内でのエネルギー貯蔵を目的としています。自動車、航空宇宙、通信、家電などの分野で幅広く使用されていることから、その不可欠な役割が浮き彫りになっています。市場の進化は、特にエネルギー効率の高いシステムや小型化された電子機器に対する需要の高まりに対応したインダクタ技術の革新によって形作られてきました。サプライチェーンの複雑さ、材料コスト、急速な技術進歩など、いくつかの要因がこの市場のダイナミクスに影響を与えています。

コンシューマー・エレクトロニクスにおける技術革新の急増

主なハイライト

- 急速な技術進歩:民生用電子機器における技術革新の急速なペースは、インダクタ市場を形成する極めて重要な要因です。機器の小型化・高機能化に伴い、より小型で効率的なインダクタへの需要が高まっています。この傾向は、スマートフォン、タブレット端末、ウェアラブル機器、その他の携帯機器の普及に特に顕著で、これらの機器はすべて、最適な機能を実現するために高性能な部品を必要とします。さらに、スマートホームデバイスやIoT(モノのインターネット)アプリケーションの台頭により、高度なインダクタのニーズが大幅に高まっています。これらの部品を民生用電子機器に組み込むことで、エネルギー効率の向上、電力管理の改善、総合性能の向上が実現します。

- 小型化と効率化:より小型で高性能なデバイスの普及に伴い、インダクタの設計と製造プロセスが大幅に進歩しました。高周波インダクタは現在、最新の電子機器特有のニーズに合わせて開発されており、性能を犠牲にすることなく、よりコンパクトな回路設計を可能にしています。この動向は、業界が求める小型化に対応したコンパクトで効率的なコンポーネントを提供することに市場が注力していることを明確に示しています。

- IoTとスマート・デバイス:IoTデバイスの普及は、インダクターメーカーに新たなチャンスをもたらします。低電力で動作することが多いこれらのデバイスには、電力を効率的に管理する部品が必要であり、インダクタはその設計において重要な役割を果たします。拡大するIoTエコシステムは、これらのデバイスの低消費電力要件をサポートできるエネルギー効率の高いインダクタの需要を促進し続けています。

- エネルギー効率:消費者と規制当局が同様にエネルギー効率の高い製品を求める中、メーカーは消費電力の低減に貢献するインダクタの開発に注力しています。これは、効率的な電力管理が重要なバッテリー駆動機器において特に重要です。インダクタ設計におけるエネルギー効率の重視は、持続可能性とエネルギー使用量削減に向けた業界の幅広い動向と一致する重要な傾向です。

エネルギー効率の高いシステムへの需要の高まり

主なハイライト

- 自動車分野:自動車業界の電気自動車(EV)へのシフトにより、高効率インダクタの需要が大幅に増加しています。これらの部品は、車載充電器、DC-DCコンバータ、インバータなど、EV内のさまざまなパワーエレクトロニクス・システムに不可欠です。インダクタは、電力変換を最適化し、エネルギーをより効率的に管理する上で重要な役割を果たします。EVの普及が進むにつれて、車載用途の厳しい効率要件を満たすことができる先進的なインダクタの需要が引き続き高まっています。

- 再生可能エネルギーシステム:太陽光発電や風力発電などの再生可能エネルギーシステムの拡大も、効率的なインダクタの需要を後押ししています。これらのシステムは、エネルギーの変換と管理をパワーエレクトロニクスに大きく依存しており、インダクタは効率的なエネルギー伝達を確保し、損失を最小限に抑えるための重要な部品としての役割を担っています。再生可能エネルギーの推進は、持続可能性とエネルギー効率の高い技術の開発に重点を置く業界の姿勢と一致しています。

- 産業オートメーション:産業環境における自動化とスマート製造プロセスへの移行により、効率を維持しながらより高い電力レベルに対応できるインダクタへのニーズが高まっています。産業界がより高度な自動化技術を採用するにつれ、信頼性が高く効率的な動作を保証するインダクタの役割がますます重要になっています。産業用アプリケーションにおける高性能インダクタの需要は、さまざまな分野における自動化とデジタル変革の幅広い傾向を反映しています。

インダクタ市場の動向

自動車産業セグメントは大幅な成長が見込まれる

- 高周波インダクタは急拡大の兆し:世界のインダクタ市場は、特に高周波インダクタ分野で大幅な成長が見込まれています。通信、自動車、家電などの業界で5G、電気自動車(EV)、ADAS(先進運転支援システム)などの先進技術の採用が進むにつれ、高周波インダクタの需要が急増すると予想されます。これらの部品は、高速で高効率な電子機器の最適性能を確保するために不可欠であり、業界各社にとって重要な注力分野となっています。

- 成長を牽引する技術の進歩:高周波インダクタ市場の成長は、製造プロセスと材料の継続的な進歩によって大きく牽引されています。こうした技術革新によってインダクタの性能、耐久性、信頼性が向上し、要求の厳しい用途により適しています。高周波インダクタを含むパワーインダクタセグメントは、さまざまな分野の電力管理アプリケーションで特に重要であり、市場成長をさらに促進しています。

- インダクタ設計の革新:コンパクトで効率的な部品への需要が高まるにつれ、サプライヤーはますます革新的なインダクタ設計の開発に注力しています。こうした進歩は競合情勢を変えつつあり、主要メーカーは競争力を維持するために研究開発に多額の投資を行っています。特にスマートフォンや無線モジュールなどの小型通信機器への応用を目的とした小型化の傾向も、こうした技術革新を後押しし、市場全体の成長に寄与しています。

- 価格動向と市場力学:高周波インダクタの需要増は価格動向に影響を与えており、原材料コストや製造プロセスの変動が市場に影響を与える可能性があります。しかし、規模の経済と製造技術の改善によって価格は安定し、さまざまな産業で高周波インダクタが利用しやすくなると予想されます。高周波インダクタの全体的な市場見通しは引き続き良好で、技術の進歩と需要の増加によって大きな成長機会がもたらされます。

アジア太平洋地域が市場を独占する見込み

- 活況を呈するエレクトロニクス産業:アジア太平洋地域は、電子産業が盛んであることから、最も高い成長率を記録し、世界のインダクタ市場を独占すると予想されます。中国、日本、韓国などの国々が、半導体製造、民生用電子機器、自動車分野への多額の投資によって、この成長を牽引しています。この地域の強力な製造基盤と主要インダクターサプライヤーの存在が競争優位性をもたらし、増大する世界需要に効率的に対応することを可能にしています。

- 先端技術の採用:5G、IoT、電気自動車などの先端技術の急速な普及が、アジア太平洋地域のインダクター需要を促進しています。業界データによると、この地域のインダクタ市場規模は急速に拡大しており、パワーインダクタと高周波インダクタは、この地域の広範な通信インフラと自動車産業を支える上で重要な役割を果たしています。同地域における電気自動車とハイブリッド車の成長は、特にこれらの部品需要を牽引しています。

- イノベーションと持続可能性の重視:研究開発投資の増加は、アジア太平洋地域のインダクター市場を牽引する重要な要因です。現地企業は、新しいインダクターの種類と用途の開発で最前線に立ち、この地域の市場シェアを高めています。持続可能な製造方法とエネルギー効率の高いインダクタの開発に重点を置くことは、持続可能性に向けた世界の動向と一致しており、市場の見通しをさらに後押ししています。

- 堅調な市場予測:アジア太平洋地域の力強い市場予測は、エレクトロニクス製造と技術革新におけるリーダーシップによって支えられています。同地域が先端技術の革新と統合を続けるにつれて、インダクタの需要は増加し、市場成長を促進し、アジア太平洋地域がインダクタ市場の世界的リーダーとしての地位を固めることが予想されます。同地域のスマートシティ構想への注力と自動車分野の成長は、この前向きな市場軌道にさらに貢献しています。

インダクター産業の概要

細分化された市場:インダクター市場は非常に細分化されており、多数の世界企業や地域企業が競合情勢に貢献しています。市場競争は大小さまざまな企業にまたがっており、特定の企業による明確な支配は見られないです。パナソニック株式会社や村田製作所のようなコングロマリットと、Coilcraft Inc.やスミダコーポレーションのような専門企業の存在は、市場の多様性を物語っています。このような細分化は、どの企業も大きな市場シェアを持たず、激しい競争と差別化の機会をもたらしていることを示唆しています。

多様な製品を提供する市場リーダー:TDK Corporation、Vishay Intertechnology Inc.、Pulse Electronics(YAGEO Companyの子会社)などの主要企業は、世界のインダクタ市場の形成において極めて重要な役割を果たしています。これらの企業は、広範な製品ポートフォリオ、技術革新、戦略的買収を通じて地位を確立してきました。TDK株式会社と村田製作所は、多額の研究開発投資によって競争力を維持していることで知られています。一方、デルタ電子や太陽誘電のような企業は、その技術的専門知識と世界なプレゼンスを活かして、自動車、家電、通信など幅広い業界に対応しています。

将来の成功に向けた戦略競争の激しいインダクター市場において、各社は技術革新、品質向上、戦略的パートナーシップに注力し、優位に立とうとしています。小型化、効率の向上、複雑な電子システムへのインダクタの統合といった動向は、関連性を維持する上で極めて重要です。継続的な技術革新を行い、新しい業界標準に適応し、小型で高性能なインダクタへの需要の高まりに対応できる企業は、成功を収める可能性が高いです。さらに、インダクタ需要が拡大している新興市場や産業に進出することも、成長を持続するための重要な戦略となるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 業界バリューチェーン分析

- COVID-19の市場への影響

第5章 市場力学

- 市場促進要因

- 家電製品における技術革新の高まり

- エネルギー効率の高い電気・電子システムへの需要の高まり

- 市場抑制要因

- 原材料、特に銅のコスト上昇

第6章 市場セグメンテーション

- タイプ別

- 電力

- 周波数別

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 通信

- 家電およびコンピューティング

- その他のエンドユーザー産業

- 地域別

- 北米

- 欧州

- アジア

- オーストラリア・ニュージーランド

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- TDK Corporation

- Vishay Intertechnology Inc.

- Panasonic Corporation

- Delta Electronics

- Pulse Electronics(YAGEO Company)

- Sagami Elec Co. Ltd

- Taiyo Yuden Co. Ltd

- TE Connectivity Limited

- Murata Manufacturing Co. Ltd

- Sumida Corporation

- Coilcraft Inc.

第8章 投資分析

第9章 市場の将来

目次

The Inductor Market size is estimated at USD 10.76 billion in 2024, and is expected to reach USD 13.60 billion by 2029, growing at a CAGR of 4.80% during the forecast period (2024-2029).

The inductor market has seen a significant rise in importance, driven by technological advancements and increasing applications across various industries. Inductors, which are crucial components in electrical circuits, primarily serve the purpose of energy storage within a magnetic field. Their extensive use in sectors such as automotive, aerospace, communications, and consumer electronics highlights their indispensable role. The market's evolution has been shaped by innovations in inductor technology, especially in response to the growing demand for energy-efficient systems and miniaturized electronic devices. Several factors, including supply chain complexities, material costs, and rapid technological advancements, influence the dynamics of this market.

Innovation Surge in Consumer Electronics

Key Highlights

- Rapid Technological Advancements: The swift pace of innovation in consumer electronics is a pivotal factor shaping the inductor market. As devices become more compact and sophisticated, the demand for smaller, more efficient inductors has escalated. This trend is particularly evident in the proliferation of smartphones, tablets, wearables, and other portable devices, all of which require high-performance components for optimal functionality. Furthermore, the rise of smart home devices and IoT (Internet of Things) applications has significantly increased the need for advanced inductors. The integration of these components into consumer electronics ensures improved energy efficiency, better power management, and enhanced overall performance.

- Miniaturization and Efficiency: The push towards smaller, more powerful devices has driven substantial advancements in inductor design and manufacturing processes. High-frequency inductors are now being developed to meet the specific needs of modern electronics, allowing for more compact circuit designs without compromising performance. This trend underscores the market's focus on delivering compact, efficient components that align with the industry's demand for miniaturization.

- IoT and Smart Devices: The increasing adoption of IoT devices presents new opportunities for inductor manufacturers. These devices, which often operate on low power, require components that manage power efficiently, making inductors a critical part of their design. The expanding IoT ecosystem continues to drive the demand for energy-efficient inductors that can support the low-power requirements of these devices.

- Energy Efficiency: As consumers and regulators alike demand more energy-efficient products, manufacturers are focusing on developing inductors that contribute to lower power consumption. This is especially important in battery-powered devices, where efficient power management is crucial. The emphasis on energy efficiency in inductor design is a key trend that aligns with broader industry movements towards sustainability and reduced energy usage.

Growing Demand for Energy-Efficient Systems

Key Highlights

- Automotive Sector: The automotive industry's shift towards electric vehicles (EVs) has significantly increased the demand for high-efficiency inductors. These components are essential in various power electronic systems within EVs, including onboard chargers, DC-DC converters, and inverters. Inductors play a crucial role in optimizing power conversion and managing energy more effectively, which is vital for extending battery life and enhancing vehicle performance. The growing adoption of EVs continues to drive demand for advanced inductors that can meet the stringent efficiency requirements of automotive applications.

- Renewable Energy Systems: The expansion of renewable energy systems, such as solar and wind power, also propels the demand for efficient inductors. These systems rely heavily on power electronics to convert and manage energy, with inductors serving as key components in ensuring efficient energy transfer and minimizing losses. The push towards renewable energy aligns with the industry's focus on sustainability and the development of energy-efficient technologies.

- Industrial Automation: The move towards automation and smart manufacturing processes in industrial settings has led to an increased need for inductors capable of handling higher power levels while maintaining efficiency. As industries adopt more sophisticated automation technologies, the role of inductors in ensuring reliable and efficient operation becomes increasingly critical. The demand for high-performance inductors in industrial applications reflects the broader trend of automation and digital transformation across various sectors.

Inductor Market Trends

Automotive Industry Segment is Expected to Register Significant Growth

- High-Frequency Inductors Poised for Rapid Expansion: The global inductor market is poised for substantial growth, particularly in the high-frequency inductor segment. As industries such as telecommunications, automotive, and consumer electronics increasingly adopt advanced technologies like 5G, electric vehicles (EVs), and advanced driver-assistance systems (ADAS), the demand for high-frequency inductors is expected to surge. These components are essential for ensuring optimal performance in high-speed, high-efficiency electronic devices, making them a critical focus area for industry players.

- Technological Advancements Driving Growth: The growth in the high-frequency inductor market is significantly driven by ongoing advancements in manufacturing processes and materials. These innovations enhance the performance, durability, and reliability of inductors, making them more suitable for demanding applications. The power inductor segment, which includes high-frequency inductors, is particularly crucial in power management applications across various sectors, further driving market growth.

- Innovations in Inductor Design: As demand for compact and efficient components rises, suppliers are increasingly focused on developing innovative inductor designs. These advancements are reshaping the competitive landscape, with key players investing heavily in research and development to maintain a competitive edge. The trend towards miniaturization, particularly for applications in small communication devices like smartphones and wireless modules, is also driving this innovation, contributing to the overall growth of the market.

- Price Trends and Market Dynamics: The rising demand for high-frequency inductors is influencing price trends, with fluctuations in raw material costs and manufacturing processes potentially impacting the market. However, economies of scale and improvements in manufacturing technologies are expected to help stabilize prices, making these inductors more accessible across various industries. The overall market outlook for high-frequency inductors remains positive, with significant growth opportunities driven by technological advancements and increasing demand.

Asia-Pacific Region is Expected to Dominate the Market

- Booming Electronics Industry: The Asia-Pacific region is expected to dominate the global inductor market, registering the highest growth rate due to its thriving electronics industry. Countries such as China, Japan, and South Korea are leading this growth, driven by substantial investments in semiconductor manufacturing, consumer electronics, and the automotive sector. The region's strong manufacturing base and the presence of key inductor suppliers provide a competitive advantage, enabling it to meet growing global demand efficiently.

- Adoption of Advanced Technologies: The rapid adoption of advanced technologies such as 5G, IoT, and electric vehicles is fueling demand for inductors in the Asia-Pacific region. Industry data indicates that the market size for inductors in this region is expanding rapidly, with power and high-frequency inductors playing a critical role in supporting the region's extensive telecommunications infrastructure and automotive industry. The growth of electric and hybrid vehicles in the region is particularly driving the demand for these components.

- Focus on Innovation and Sustainability: Increased investment in research and development is a key factor driving the inductor market in Asia-Pacific. Local companies are at the forefront of developing new inductor types and applications, enhancing the region's market share. The focus on sustainable manufacturing practices and the development of energy-efficient inductors aligns with global trends towards sustainability, further boosting the market outlook.

- Strong Market Forecast: The Asia-Pacific region's strong market forecast is supported by its leadership in electronics manufacturing and technological innovation. As the region continues to innovate and integrate advanced technologies, the demand for inductors is expected to rise, driving market growth and solidifying Asia-Pacific's position as a global leader in the inductor market. The region's focus on smart city initiatives and the growing automotive sector further contribute to this positive market trajectory.

Inductor Industry Overview

Highly Fragmented Market: The inductor market is highly fragmented, with numerous global and regional players contributing to a competitive landscape. The market lacks clear dominance by any single company, with competition spread across multiple firms, both large and small. The presence of conglomerates such as Panasonic Corporation and Murata Manufacturing Co., Ltd., alongside specialized companies like Coilcraft Inc. and Sumida Corporation, illustrates the diverse nature of the market. This fragmentation suggests that no single company holds a substantial market share, leading to intense competition and opportunities for differentiation.

Market Leaders with Diverse Offerings: Leading companies like TDK Corporation, Vishay Intertechnology Inc., and Pulse Electronics (a subsidiary of YAGEO Company) play pivotal roles in shaping the global inductor market. These firms have established themselves through extensive product portfolios, innovation, and strategic acquisitions. TDK Corporation and Murata Manufacturing Co. Ltd. are known for their significant R&D investments, allowing them to maintain a competitive edge. Meanwhile, companies like Delta Electronics and Taiyo Yuden Co., Ltd. leverage their technological expertise and global presence to cater to a broad range of industries, including automotive, consumer electronics, and telecommunications.

Strategies for Future Success: In the highly competitive inductor market, companies are focusing on innovation, quality enhancement, and strategic partnerships to stay ahead. Trends such as miniaturization, increased efficiency, and the integration of inductors into complex electronic systems are crucial for maintaining relevance. Companies that can continuously innovate, adapt to new industry standards, and meet the growing demand for compact, high-performance inductors are likely to thrive. Additionally, expanding into emerging markets and industries with growing inductor demand will be a key strategy for sustaining growth.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Degree of Competition

- 4.3 Industry Value Chain Analysis

- 4.4 Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Rise in Innovations in Consumer Electronics Products

- 5.1.2 Growing Demand for Energy Efficient Electrical and Electronic Systems

- 5.2 Market Restraints

- 5.2.1 Rising Cost of Raw Materials, Especially Copper

6 MARKET SEGMENTATION

- 6.1 By Type

- 6.1.1 Power

- 6.1.2 Frequency

- 6.2 By End-User Industry

- 6.2.1 Automotive

- 6.2.2 Aerospace and Defense

- 6.2.3 Communications

- 6.2.4 Consumer Electronics and Computing

- 6.2.5 Other End-User Industries

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia

- 6.3.4 Australia and New Zealand

- 6.3.5 Latin America

- 6.3.6 Middle East and Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 TDK Corporation

- 7.1.2 Vishay Intertechnology Inc.

- 7.1.3 Panasonic Corporation

- 7.1.4 Delta Electronics

- 7.1.5 Pulse Electronics (YAGEO Company)

- 7.1.6 Sagami Elec Co. Ltd

- 7.1.7 Taiyo Yuden Co. Ltd

- 7.1.8 TE Connectivity Limited

- 7.1.9 Murata Manufacturing Co. Ltd

- 7.1.10 Sumida Corporation

- 7.1.11 Coilcraft Inc.

8 INVESTMENT ANALYSIS

9 FUTURE OF THE MARKET

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日