|

市場調査レポート

商品コード

1687944

グラフィックスプロセッシングユニット(GPU):市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Graphics Processing Unit (GPU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| グラフィックスプロセッシングユニット(GPU):市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 133 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

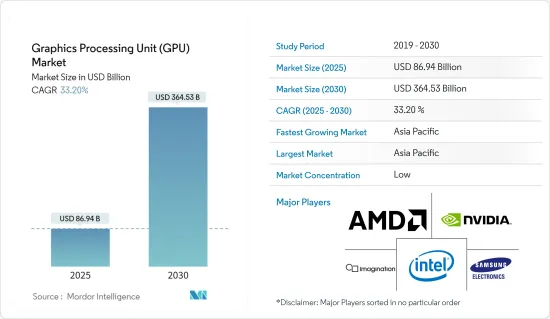

グラフィックスプロセッシングユニット(GPU)の市場規模は、2025年に869億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは33.2%で、2030年には3,645億3,000万米ドルに達すると予測されています。

グラフィックスプロセッシングユニット(GPU)市場は、主に2Dおよび3Dグラフィックスに関連する複雑な数学計算を管理するための専用プロセッサに対する需要の高まりによって牽引されています。また、製造、自動車、不動産、ヘルスケアなど、さまざまな業界でグラフィックス・アプリケーションや3Dコンテンツをサポートするプロセッサの利用が拡大していることも、市場の成長を高めています。

近年、ハイエンドのパーソナル・コンピューティング機器やゲーム機の需要が急増しており、研究市場の原動力となっています。GPUは完成品の重要な構成要素であるため、グラフィックス・アドイン・ボードへの投資はマイクロプロセッシング企業にとって有益です。

さらに、パーソナルコンピュータ(PC)やノートPCなどのコンピューティング製品の高い普及率とゲーム産業への投資の増加は、近年の調査市場の成長を促進する重要な要因となっています。高グラフィックスやコンピューティング・アプリケーションに対する需要の高まりや、リアルタイム分析の動向とともに、AIのような技術の拡大は、予測期間中、主にGPU技術の範囲を拡大しています。

加えて、GPUaaSは、多言語AIスピーチエンジンのトレーニングや糖尿病に関連する失明の早期指標の特定など、様々な目的で活用される可能性があります。可変価格とCAPEXなしで従来の汎用プロセッサに代わる魅力的な選択肢を提供する最新のGPUaaSは、機械学習システムに必要な速度を実現する方法の1つです。

しかし、熟練労働力の不足は、この技術を採用する企業にとって大きな課題となっています。複数の製造企業が、経験豊富なエンジニアや開発者の不足を挙げています。複雑で急速に進化する技術に対応し、自動化に切り替えることは困難であり、それによってコストが上昇し、市場の成長が制限されます。

米国と中国の紛争が続いているため、インドや東南アジア諸国を含む他の国々では、中国企業が製造拠点の多様化を図る中で、製造・産業部門への投資流入が増え始めています。このような動向は、本市場における更なるビジネスチャンスの原動力となることが期待されます。

グラフィックスプロセッシングユニット(GPU)市場動向

モバイル機器が大きな成長を遂げる

- グラフィックスプロセッシングユニット(GPU)は、スマートフォンの重要なコンポーネントであり、グラフィックスのレンダリングや、アニメーションのレンダリング、ビデオゲームのプレイ、高解像度画像の表示など、複雑なビジュアル・タスクの管理を担っています。CPUはアイドル状態でバッテリーを節約し、GPUを使用して集中的なグラフィック・タスクを処理することができます。これは、最適化されていないとバッテリーを大量に消費するビデオゲームのような負荷の高いアプリケーションでは特に重要です。

- モバイル機器業界は過去10年間に急速に発展し、携帯電話への3Dグラフィックスの統合は、技術進化とともに加速しました。GPUはモバイル機器やPCで重要な役割を果たし、より優れたグラフィックス性能、バッテリー寿命の向上、CPUタスクの負荷軽減を実現しています。モバイル・デバイスは、専用GPUを使用することで、高品質なアニメーション、グラフィックス、特殊効果をより簡単かつ高速にレンダリングすることができ、特に負荷の高いアプリを定期的に使用したり、ビデオゲームをプレイしたりする消費者にとって、より優れたユーザー体験をもたらします。

- 最近のスマートフォン技術の進歩と5Gスマートフォンへの需要の高まりが、このセグメントの成長を牽引しています。Samsung、Apple、Xiaomi、Oppo、Vivoなどのスマートフォン・メーカーによる製品革新への取り組みも、モバイルGPUの需要を押し上げています。

- エリクソンによると、5Gの契約数は2019年から2028年にかけて世界中で大幅に増加し、それぞれ1,200万件以上から45億件以上になると予測されています。地域別では、インド、ネパール、ブータンが最も契約数が増えると予想されています。スマートフォンのOEMは、2024年に人工知能対応スマートフォンを強化し、ストレージ容量を追加することで、今後数年間のスマートフォン需要を押し上げます。

- さらに、カメラと画質の継続的な開発が新たな消費者を惹きつける。携帯電話やノートパソコンにAIや機械学習技術が急速に統合され、より高速なGPUの需要が高まる。

アジア太平洋地域が著しい成長を遂げる

- アジア太平洋地域は、同地域における様々な産業の力学の変化を考慮すると、調査された市場の成長への顕著な貢献者であり続けると予想されます。長年にわたり、中国、日本、韓国などの主要国以外ではデジタル技術の採用が著しく伸びており、市場機会を生み出しています。例えば、「Digital India」ミッションは、インドにおけるデジタル技術の導入に顕著な影響を及ぼし、同国の様々なエンドユーザー分野でのGPU需要を促進したイニシアティブの1つです。

- ここ数十年、中国は半導体と関連製品の主要な生産国と消費国になっています。中国における半導体チップの需要は、主に拡大するデジタルエコシステムによって牽引されています。

- 政府の取り組みも、中国におけるデジタル技術の普及を後押ししています。例えば、「メイド・イン・チャイナ2025」は、ロボット工学、IoT、自動化、AI、AR/VR、MLなどの先進ICTソリューションなどの先進技術の産業分野への導入を促進する中国政府のイニシアチブです。

- さらに中国は、公共サービスの効率性を向上させるため、公共部門におけるデジタル技術の採用においてもアジア太平洋地域のリーダー的存在となっています。その結果、同国ではクラウドと関連サービスの導入が進み、需要に有利なエコシステムが形成され、データセンター・インフラの重要な構成要素となっています。

グラフィックスプロセッシングユニット(GPU)産業の概要

グラフィックスプロセッシングユニット(GPU)市場は、Intel Corporation、Advanced Micro Devices Inc.、Nvidia Corporation、Imagination Technologies Group、Samsung Electronicsといった主要企業が存在するため断片化されています。同市場のプレーヤーは、製品提供を強化し、持続可能な競争優位性を獲得するために、提携や買収といった戦略を採用しています。

2024年1月、エヌビディアはGeForce RTX 4080 SUPER、GeForce RTX 4070 Ti SUPER、GeForce RTX 4070 SUPERを含むGPUのGeForce RTX 40 SUPERシリーズファミリーを発表しました。このNVIDIAエイダ・ラブレス・アーキテクチャ・ベースのGPUの最新イテレーションは、最大52シェーダTFLOPS、121RT TFLOPS、836AI TOPSを実現し、ゲームをスーパーチャージし、新しいエンターテインメントの世界と体験を開発するパワーを提供します。

2023年11月、ヴイエムウェア・インクはインテルコーポレーションとの提携を発表し、データセンター、パブリッククラウド、エッジ環境全体でプライベートAIを実現することで両社のイノベーションを拡大し、データセンター、パブリッククラウド、エッジ環境におけるAIの導入を加速する顧客を支援します。VMware Cloud FoundationとインテルのAIソフトウェアスイート、AIアクセラレーター内蔵のインテルXeonプロセッサー、インテルMaxシリーズGPUを組み合わせることで、データ準備、モデルトレーニング、微調整、推論のための検証済みかつベンチマーク済みのAIスタックを提供し、科学的発見を加速し、ビジネスや消費者向けサービスを充実させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーン分析

- COVID-19の副作用とその他のマクロ経済要因が市場に与える影響

第5章 市場力学

- 市場促進要因

- ゲームにおけるグラフィックスの進化

- AR、VR、AIの用途拡大

- 市場抑制要因

- 高額な初期投資

第6章 市場セグメンテーション

- タイプ別

- ディスクリートGPU

- 統合GPU

- ハイブリッドGPU

- 用途別

- モバイル機器

- PCおよびワークステーション

- サーバー/データセンター

- 自動車/自動運転車

- ゲーム機

- その他の用途

- 地域別

- 北米

- 欧州

- アジア

- オーストラリア・ニュージーランド

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- Intel Corporation

- Advanced Micro Devices Inc.

- Nvidia Corporation

- Imagination Technologies Group

- Samsung Electronics Co. Ltd

- Arm Limited(Soft Bank Group)

- EVGA Corporation

- SAPPHIRE Technology Limited

- Qualcomm Technologies Inc.

第8章 ベンダー市場シェア

第9章 投資分析

第10章 市場の将来

The Graphics Processing Unit Market size is estimated at USD 86.94 billion in 2025, and is expected to reach USD 364.53 billion by 2030, at a CAGR of 33.2% during the forecast period (2025-2030).

The graphics processing unit market is primarily driven by the growing demand for specialized processors to manage complex mathematical calculations related to 2D and 3D graphics. The augmenting use of processors to support graphics applications and 3D content in several industry verticals, including manufacturing, automotive, real estate, and healthcare, is also increasing the market's growth.

The demand for high-end personal computing devices and gaming consoles has surged in recent years, driving the studied market. Hence, investing in a graphics add-in board is helpful for micro-processing companies, as GPU forms a vital component of the finished product.

Moreover, the high adoption of computing products, such as personal computers (PCs) or laptops, and the increasing investment in the gaming industry have been significant factors driving the studied market's growth in recent years. The growing demand for high graphics and computing applications and the expansion of technologies, like AI, along with the trend of real-time analysis, are mainly expanding the scope of GPU technology over the forecast period.

In addition, GPUaaS may be utilized for various purposes, including training multilingual AI speech engines and identifying early indicators of diabetes-related blindness. Modern GPUaaS, which provides a compelling alternative to traditional general-purpose processors with variable pricing and no CAPEX, is one way to achieve the speed required for machine learning systems.

However, the lack of a skilled workforce has been a significant challenge for companies adopting the technology. Several manufacturing companies cite a shortage of experienced engineers and developers; it becomes challenging to keep up with the complex and rapidly evolving technology and switch to automation, thereby increasing costs and restricting the market's growth.

Owing to the ongoing US-China dispute, other countries, including India and some Southeast Asian countries, have started to witness a higher inflow of investments in the manufacturing and industrial sector as companies in China look to diversify their manufacturing base. Such trends, in turn, are expected to drive further opportunities in the market studied.

Graphics Processing Unit (GPU) Market Trends

Mobile Devices to Witness Major Growth

- The Graphics Processing Unit (GPU) is a vital component of smartphones, accountable for rendering graphics and managing complex visual tasks, including rendering animations, playing video games, and displaying high-resolution images. The CPU can remain idle and conserve battery power using the GPU to handle intensive graphical tasks. This is especially important for demanding applications like video games, which can consume a lot of battery life if not optimized.

- The mobile devices industry evolved rapidly in the past decade, and the integration of 3D graphics on mobile phones accelerated with the technological evolution. The GPU plays a key role in mobile devices and PCs, providing better graphics performance, enhanced battery life, and offloading CPU tasks. Mobile devices can render high-quality animations, graphics, and special effects with more ease and faster speed with a dedicated GPU, resulting in a better user experience, specifically for consumers who regularly use demanding apps and play video games.

- The recent advancement in smartphone technologies and rising demand for 5G smartphones drive the segment's growth. Efforts by smartphone makers such as Samsung, Apple, Xiaomi, Oppo, and Vivo to innovate their products are also driving up demand for Mobile GPUs.

- As per Ericsson, 5G subscriptions are forecast to increase drastically worldwide from 2019 to 2028, from over 12 million to over 4.5 billion subscriptions respectively. India, Nepal, and Bhutan are expected to have the most subscriptions by region. Smartphone OEMs are ramping up Artificial intelligence-enabled smartphones in 2024, with an additional storage capacity, boosting the demand for smartphones in coming years.

- Furthermore, continuous development in camera and picture quality attracts new consumers. Rapid AI and machine learning technology integration in mobile phones and laptops drives demand for faster GPUs.

Asia-Pacific to Witness Significant Growth

- The Asia-Pacific region is anticipated to remain among the prominent contributors to the growth of the market studied, considering the changing dynamics of various industries in the region. Over the years, the adoption of digital technologies has grown significantly outside significant countries such as China, Japan, and South Korea, creating opportunities in the market studied. For instance, the "Digital India" mission is one such initiative that had a notable impact on the uptake of digital technologies in India, driving the demand for GPUs across various end-user verticals in the country.

- In the last few decades, China has become the primary producer and consumer of semiconductors and related products. The demand for semiconductor chips in China is driven primarily by the expanding digital ecosystem.

- Government initiatives also support the growth in the uptake of digital technologies in China. For example, "Made in China 2025" is an initiative by the Chinese government to promote the adoption of advanced technologies, such as robotics, IoT, automation, and advanced ICT solutions, such as AI, AR/VR, ML, etc., in the industrial sector.

- Furthermore, China has also emerged among the leaders in the Asia-Pacific region in adopting digital technologies in the public sector to improve the efficiency of public services. As a result, the adoption of cloud and related services has been increasing in the country, creating a favorable ecosystem for demand and becoming a vital component of data center infrastructure.

Graphics Processing Unit (GPU) Industry Overview

The graphics processing unit market is fragmented with the presence of major players like Intel Corporation, Advanced Micro Devices Inc., Nvidia Corporation, Imagination Technologies Group, and Samsung Electronics Co. Ltd. Players in the market are adopting strategies such as partnerships and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

In January 2024, NVIDIA announced the GeForce RTX 40 SUPER Series family of GPUs, including the GeForce RTX 4080 SUPER, GeForce RTX 4070 Ti SUPER, and GeForce RTX 4070 SUPER, which supercharges the latest games and forms the core of AI-powered PCs. This newest iteration of NVIDIA Ada Lovelace architecture-based GPUs delivers up to 52 shader TFLOPS, 121 RT TFLOPS, and 836 AI TOPS to supercharge gaming and provide the power to develop new entertainment worlds and experiences.

In November 2023, VMware Inc. announced a partnership with Intel Corporation to extend their innovation by enabling private AI across data centers, public clouds, or Edge environments to help customers accelerate the adoption of AI in data centers, public clouds, and edge environments. The combination of VMware Cloud Foundation and Intel's AI software suite, Intel Xeon processors with built-in AI accelerators, and Intel Max Series GPUs will deliver a validated and benchmarked AI stack for data preparation, model training, fine-tuning and inferencing to accelerate scientific discovery and enrich business and consumer services.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Impact of COVID-19 Aftereffects and Other Macroeconomic Factors on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Evolving Graphics in Games

- 5.1.2 Growing Applications of AR, VR, and AI

- 5.2 Market Restraints

- 5.2.1 High Initial Investments

6 MARKET SEGMENTATION

- 6.1 By Type

- 6.1.1 Discrete GPU

- 6.1.2 Integrated GPU

- 6.1.3 Hybrid GPU

- 6.2 By Applications

- 6.2.1 Mobile Devices

- 6.2.2 PCs and Workstations

- 6.2.3 Servers/Data Centers

- 6.2.4 Automotive/Self-driving Vehicles

- 6.2.5 Gaming Consoles

- 6.2.6 Other Applications

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia

- 6.3.4 Australia and New Zealand

- 6.3.5 Latin America

- 6.3.6 Middle East and Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Intel Corporation

- 7.1.2 Advanced Micro Devices Inc.

- 7.1.3 Nvidia Corporation

- 7.1.4 Imagination Technologies Group

- 7.1.5 Samsung Electronics Co. Ltd

- 7.1.6 Arm Limited (Soft Bank Group)

- 7.1.7 EVGA Corporation

- 7.1.8 SAPPHIRE Technology Limited

- 7.1.9 Qualcomm Technologies Inc.