|

|

市場調査レポート

商品コード

1687833

プリント基板(PCB)産業:市場シェア分析、産業動向・統計、成長予測(2024年~2029年)Printed Circuit Board (PCB) Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| プリント基板(PCB)産業:市場シェア分析、産業動向・統計、成長予測(2024年~2029年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 164 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

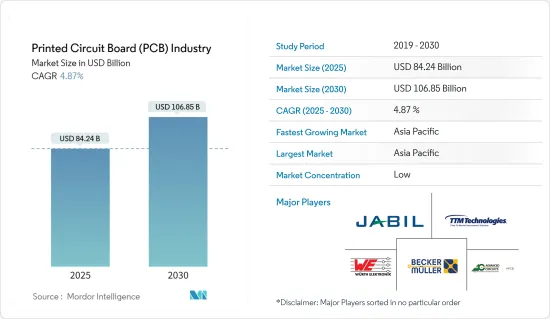

プリント基板(PCB)市場規模は2024年に803億3,000万米ドルと推定・予測され、2029年には965億7,000万米ドルに達し、予測期間中(2024-2029年)のCAGRは4.87%で成長すると予測されています。

主なハイライト

- 格安スマートフォンの生産増加により、携帯電話用PCBの生産増加が見込まれます。日本電産によると、スマートフォンは減少傾向にあるもの、世界で年間13億台が出荷されています。PCBは、マイクロプロセッサ、メモリチップ、センサー、その他の集積回路など、さまざまな電子部品を接続しサポートする重要な携帯電話部品であるため、こうした動向はPCBにとって大きなチャンスとなります。

- コンシューマー向けPCBは確かに新しいものではないが、エレクトロニクス向けPCBの用途と、その製造に使用される材料は、しばらくの間に進化してきました。これは、特に小型化の動向から必然的なことです。さらに、現代の電子機器やコンピュータ・アプリケーションでは、発生した熱を放散できるよう、熱伝導率の高いPCBが必要とされています。さまざまな種類の電化製品が使用されているため、さまざまなPCBが必要とされています。例えば、スマートウォッチに必要なPCBとコンピュータに必要なPCBは異なります。

- PCBは小型軽量であるため、ポータブル家電に非常に適しています。PCBアセンブリ業界の成長と効率は、よく設計され組み立てられたプリント基板に家電製品が大きく依存していることに起因しています。高性能プリント基板を効果的に組み込むことで、様々な民生用電子機器を最適化し、日常業務をシームレスに遂行することができます。PCBが不可欠なのは、スマートフォン、テレビ、ノートパソコン、ゲーム機など幅広い家電製品に及んでおり、そのコンパクトな設計と複雑な回路を収容する能力によるものです。

- PCB市場の成長を促進する1つの大きな動向は、5Gのような先進技術の採用が増加していることであり、これは様々な政府機関や民間組織からの投資の増加によって大きく支持されています。

- 例えば、2024年3月、エリクソンは米国連邦政府全体に5G主導のデジタルトランスフォーメーションを実現するための専門事業体を新たに設立すると発表しました。この発表は、5G通信が米国の国家安全保障と経済安全保障にとって不可欠であり、米国の防衛近代化プログラムの重要な構成要素であることから、5G通信の重要性が高まっていることを考慮して行われました。

- プリント基板(PCB)のような電子廃棄物に関する懸念の高まりは、対処すべき重大な環境問題です。PCBには、鉛、水銀、カドミウム、臭素系難燃剤など、さまざまな有害物質が含まれています。不適切に廃棄された場合、これらの物質が土壌や水に溶け出し、人の健康や環境に脅威をもたらす可能性があります。

- 埋め立てや焼却など、PCBの不適切な廃棄は、環境に深刻な結果をもたらす可能性があります。PCBが埋立地に廃棄されると、有害物質が土壌に浸透し、地下水を汚染する可能性があります。PCBを焼却すると、有毒ガスや粒子が大気中に放出され、大気汚染の原因となります。

- さらに、半導体産業における台湾の重要性の高まりや、半導体製造設備の多様化の重要性の高まりといった要因が、今後のPCBの需給構造を形成していくと思われます。

プリント基板(PCB)市場動向

コンシューマーエレクトロニクスセグメントが最大のエンドユーザー産業へ

- コンシューマーエレクトロニクス業界におけるPCB需要の高まりを受けて、政府はPCB製造に関する認識を広め、学生に必要なトレーニングを提供するためのイニシアチブを取っています。

- 例えば、2024年2月、マサチューセッツ大学ローウェル校は、PCBの設計と製造における学生や産業従事者の訓練を支援するため、マサチューセッツ電子製造進化(MEME)研究所の設立を発表しました。このプロジェクトは、設備購入のための50万米ドルのマサチューセッツ技能資本助成金で支援されます。マサチューセッツ州ワークフォース・スキル・キャビネットは、資本予算を通じて州から資金提供される助成金プログラムを提供しています。

- PCBプロトタイピング施設は、米国、インド、中国などの国々の起業家が、世界的に発売可能な最先端製品を生み出すことを可能にする、現代技術にとって極めて重要な要素です。

- 2023年3月、インド最大の試作センターであるT-Works社は、クアルコム社と提携し、最先端の多層プリント基板(PCB)製造施設を設立しました。この新しい施設は、医療機器、電気自動車、家電製品、産業用オートメーション製品など、幅広い製品の開発をサポートすることが期待されています。

- 家電業界では、ユーザーのスマートフォンへの依存度を下げるため、各社がウェアラブルIoTデバイスを開発しています。これらのデバイスは、スマートウォッチやサーモスタットのような一次的で手頃な価格のガジェットから、高度なスマートホームオートメーションアプリケーション、スマート衣料、時計、ヒアラブル、メガネまで様々です。ユーザーの仕事、コミュニケーション、日常業務の遂行方法は、これらのデバイスによって変容しつつあります。コンシューマー向けIoTデバイスの使用量と人気は著しく伸びており、この動向は、人々がより手頃な価格で、より高速で、より高性能で、より安全なIoTデバイスを求める限り続くと予想されます。エリクソンによると、スマート家電のような近距離IoTデバイスは2027年までに251億5,000万台に達すると予想されており、これが市場の成長を牽引するとみられています。

- さらに、IoT導入の増加とコネクテッドデバイスに対する需要の増加が市場を牽引すると見られています。IoT Analyticsの最新レポート「State of IoT-Spring 2023」では、2022年の世界のIoT接続数は18%増の143億アクティブIoTエンドポイントに達したと発表しています。

- 2023年には、世界の接続IoTデバイス数は16%増の167億アクティブエンドポイントとなりました。2023年の成長率は2022年を若干下回ったもの、IoTデバイス接続は長年にわたって成長を続けると予想されます。また、アジア太平洋地域におけるコネクテッドデバイスの所有率は、中国、タイ、ベトナムに住む人々の間ですでに高くなっています。

アジア太平洋地域は大幅な成長が見込まれる

- 中国のエレクトロニクス産業の急速な発展に伴い、多くの中国PCBメーカーが世界のPCB市場のリーディングプレイヤーとして台頭し、アジア太平洋地域の市場シェアを獲得しています。これらのメーカーは、競争力のある価格と迅速な納期で、PCB設計、製造、組み立てを含む幅広いサービスと能力を提供しています。これらのメーカーには、JLCPCB、Graperain、Fulltronics、YMS PCB Assembly、Hitech Circuitsなどがあります。

- 現在、中国本土には約2,500社のPCBメーカーがあります。中国のPCB産業は、主に珠江デルタ、長江デルタ、環渤海に分布しており、大規模な部品市場、良好な交通条件、水と電気の条件を集約しています。

- 中国地域のPCB市場の成長を促進する主な理由は、全体的なコストの低下と経営効率の向上です。第一に、中国の人口ボーナスは終わりつつあるが、人件費は日本、韓国、台湾よりもまだ低く、欧米よりもさらに低いです。第二に、中国の環境保護、労働組合、福祉分野は比較的低コストです。

- さらに、世界最大の製造国である中国のPCB産業は、銅箔、ガラス繊維、樹脂、銅張積層板、PCBに至るまで、完全な産業チェーンを持っています。PCBは最終製品に近く、多くの電子機器も中国で仕上げられています。

- 世界のPCB生産能力の中国への移転と川下の電子端末製品の活発な開発の恩恵を受けて、中国のPCB産業は急速な発展動向を見せています。電子情報産業は、中国の主な発展のための戦略的、不可欠かつ先導的な柱となる産業です。PCB産業は、電子情報産業の発展の礎石として、中国が奨励するプロジェクトの一つとなっています。

- さらに、信頼できる業界団体の実証データは、台湾が世界のPCB生産額で引き続き優位にあり、大きな市場シェアを占めていることを強調しています。注目すべきは、韓国のPCBメーカーが日本のPCBメーカーを上回り、地域規模で第3位の地位を確保していることです。

プリント基板(PCB)業界の概要

プリント基板(PCB)市場は、世界プレイヤーと中小企業の両方が存在するため、非常に断片化されています。市場の主要プレイヤーには、Jabil Inc.、Wurth Elektronik Group(Wurthグループ)、TTM Technologies Inc.、Becker &Muller Schaltungsdruck Gmbh、Advanced Circuits Inc.などがいます。市場のプレーヤーは、製品ラインナップを強化し、持続可能な競争優位性を獲得するために、パートナーシップや買収などの戦略を採用しています。

2024年4月-無線周波数(RF)部品や先端プリント回路基板などの技術ソリューションの世界的メーカーであるTTMテクノロジーズ社は、2億米ドルを投資してマレーシアのペナンに初の製造工場を開設しました。同社によると、新施設はペナン・サイエンス・パーク内に建設され、高度に先進的で自動化されたPCB製造能力を備えています。

2023年11月-Jabil Inc.はメキシコのチワワに3番目の生産施設を開設し、この地域への継続的な成長とコミットメントのマイルストーンとしました。この工場は25万平方フィート以上の広さを誇ります。この拡張は、エネルギー、自動車・運輸、ヘルスケア、デジタル印刷、小売の各業界の顧客をサポートする上で極めて重要なものとなります。この新しい施設は、業務効率と柔軟性を高め、高品質の製品を提供する能力を強化します。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 業界バリューチェーン分析

- COVID-19の副作用とその他のマクロ経済要因が市場に与える影響

第5章 市場力学

- 市場促進要因

- 技術の小型化に対する需要の高まり

- エンドユーザー産業からの需要増加

- 市場抑制要因

- 電子廃棄物に関する懸念の高まり

第6章 市場セグメンテーション

- 製品タイプ別

- 標準多層PCB

- リジッド1-2面PCB

- HDI/マイクロビア/ビルドアップ

- フレキシブルPCB

- リジッドフレックスPCB

- その他

- エンドユーザー産業別

- 産業用電子機器

- ヘルスケア

- 航空宇宙・防衛

- 自動車

- コンシューマーエレクトロニクス

- その他のエンドユーザー産業

- 地域別

- 北米

- 欧州

- アジア

- オーストラリア・ニュージーランド

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- Jabil Inc.

- Wurth elektronik group(Wurth group)

- TTM Technologies Inc.

- Becker & Muller Schaltungsdruck Gmbh

- Advanced Circuits Inc.

- Sumitomo Electric Industries Ltd(Sumitomo Corporation)

- Murrietta Circuits

- Unimicron Technology Corporation

- Tripod Technology Corporation

- AT&S Austria Technologie & Systemtechnik AG

- Nippon Mektron Ltd(nok Group)

- Zhen Ding Technology Holding Limited

第8章 ベンダー市場シェア

第9章 投資分析

第10章 市場の将来展望

The PCB Market size is estimated at USD 80.33 billion in 2024, and is expected to reach USD 96.57 billion by 2029, growing at a CAGR of 4.87% during the forecast period (2024-2029).

Key Highlights

- Increased production of budget smartphones means that phone PCB production is expected to increase. According to Nidec, despite the downfall, 1.3 billion smartphones are shipped annually worldwide. These trends largely represent real opportunities for the PCB, as it is a vital mobile phone component that connects and supports various electronic components such as microprocessors, memory chips, sensors, and other integrated circuits.

- While consumer PCBs are certainly nothing new, the applications for PCBs for electronics and the materials used to make them have evolved over some time. This is inevitable, especially on account of the growing trend of miniaturization. Moreover, modern electronics and computer applications require PCBs with high thermal conductivity so that the heat generated can be dissipated. Different PCBs are needed for the many kinds of appliances in use. For example, the PCB needed to power a smartwatch is different from the PCB required for a computer.

- PCBs are highly suitable for portable consumer electronics due to their small size and lightweight characteristics. The growth and efficiency of the PCB assembly industry can be attributed to the significant reliance of consumer electronic products on well-designed and assembled printed circuit boards. By incorporating high-performance PCBs effectively, various consumer electronic devices can be optimized to carry out everyday tasks seamlessly. The indispensability of PCBs extends to a wide range of consumer electronics, such as smartphones, televisions, laptops, and gaming consoles, owing to their compact design and capability to accommodate intricate circuitry.

- One major trend driving the growth of the PCB market is the increasing adoption of advanced technologies such as 5G, which is significantly favored by growing investment from various government and private organizations.

- For instance, in March 2024, Ericsson announced the establishment of a dedicated entity for delivering a new dedicated entity to deliver 5G-driven digital transformation across the federal United States Government. This announcement was made taking the rising importance of 5G communication into consideration, as it is vital for US national and economic security and a key component of US defense modernization programs.

- The growing concerns regarding electronic waste, like printed circuit boards (PCBs), are a significant environmental issue that needs to be addressed. PCBs contain various hazardous materials, including lead, mercury, cadmium, and brominated flame retardants. When improperly disposed of, these substances can leach into the soil and water, posing a threat to human health and the environment.

- Improper disposal of PCBs, such as landfilling or incineration, can have serious environmental consequences. When PCBs end up in landfills, hazardous materials can seep into the soil and contaminate groundwater. Incineration of PCBs can release toxic gases and particles into the air, contributing to air pollution.

- Furthermore, factors such as the growing importance of Taiwan in the semiconductor industry and the increasing importance of diversifying semiconductor manufacturing facilities are likely to shape the supply and demand structure of PCBs in the future.

PCB Market Trends

Consumer Electronics Segment to be the Largest End-user Industry

- Owing to the growing demand for PCBs in the consumer electronics industry, the government is taking initiatives to spread awareness and provide essential training to students for PCB manufacturing.

- For instance, in February 2024, UMass Lowell announced the establishment of the Massachusetts Electronics Manufacturing Evolution (MEME) laboratory to help train students and industry workers in designing and fabricating PCBs. The project is supported with a USD 500,000 Massachusetts Skills Capital Grant for purchasing equipment for the facility. The Massachusetts Workforce Skills Cabinet offers the grant program, which is funded by the state through its capital budget.

- The PCB prototyping facility is a crucial component of modern technology, enabling entrepreneurs from countries such as the United States of America, India, and China to create cutting-edge products that can be launched globally.

- In March 2023, T-Works, India's largest prototype center, partnered with Qualcomm to establish a state-of-the-art multilayer Printed Circuit Board (PCB) fabrication facility. This new facility is anticipated to support the development of a wide range of products, including medical devices, electric vehicles, consumer electronics, industrial automation products, and more.

- Companies are developing wearable IoT devices in the consumer electronics industry to reduce users' reliance on smartphones. These devices can vary from primary and affordable gadgets like smartwatches and thermostats to advanced smart home automation applications, smart clothing, watches, hearables, and glasses. The way users work, communicate, and perform their daily tasks is being transformed by these devices. The usage and popularity of consumer IoT devices have grown significantly, and this trend is expected to continue as long as people demand IoT devices that are more affordable, faster, capable, powerful, and safer. According to Ericsson, short-range IoT devices like smart home appliances are expected to reach 25,150 million by 2027, which is expected to drive the market's growth.

- Furthermore, the rising IoT deployments and increasing demand for connected devices are expected to drive the market. The latest IoT Analytics "State of IoT-Spring 2023" report presents that the number of global IoT connections grew by 18% in 2022 to 14.3 billion active IoT endpoints.

- In 2023, the global number of connected IoT devices grew by 16% to 16.7 billion active endpoints. While 2023 growth was slightly lower than in 2022, IoT device connections are expected to continue to grow for many years. In addition, ownership of connected devices in the Asia-Pacific region is already high among those living in China, Thailand, and Vietnam.

Asia Pacific Region is Expected to Witness Significant Growth

- With the rapid development of China's electronics industry, many Chinese PCB manufacturers have emerged as leading players in the global PCB market, capturing a market share in the Asia-Pacific region. These manufacturers offer a wide range of services and capabilities, including PCB design, fabrication, and assembly, with competitive pricing and fast turnaround times. They include JLCPCB, Graperain, Fulltronics, YMS PCB Assembly, and Hitech Circuits.

- At present, there are about 2,500 PCB manufacturers in mainland China. The PCB industry in China is mainly distributed in the Pearl River Delta, the Yangtze River Delta, and the Bohai Rim, where they centralize the large component markets, good transportation conditions, and water and electricity conditions.

- Major reasons driving the growth of the PCB market in the Chinese region include lower overall cost and higher management efficiency. First, although China's demographic dividend is ending, labor costs are still lower than those of Japan, South Korea, and Taiwan and even lower than those of Europe and the United States. Second, China's environmental protection, trade unions, and welfare sectors are relatively low-cost.

- In addition, as the world's largest manufacturing country, China's PCB industry has a complete industrial chain from copper foil, glass fiber, resin, copper-clad laminates, and PCBs. PCB is close to the final products, and a great number of electronics are also finished in China.

- Benefiting from the transfer of global PCB production capacity to China and the vigorous development of downstream electronic terminal products, China's PCB industry shows a rapid development trend. The electronic information industry is a strategic, essential, and leading pillar industry for China's key development. The PCB industry, as the cornerstone of the development of the electronic information industry, has become one of the projects encouraged by China.

- Furthermore, empirical data from reputable industry associations underscores Taiwan's continued dominance in global PCB production values, with a major market share. Notably, South Korean PCB manufacturers have surpassed their Japanese counterparts, securing the third position on a regional scale.

PCB Industry Overview

The PCB market is highly fragmented due to the presence of both global players and small and medium-sized enterprises. Some of the major players in the market are Jabil Inc., Wurth Elektronik Group (Wurth group), TTM Technologies Inc., Becker & Muller Schaltungsdruck Gmbh, and Advanced Circuits Inc. Players in the market are adopting strategies such as partnerships and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

April 2024 - TTM Technologies Inc., a global manufacturer of technology solutions such as radio frequency ("RF") components and advanced printed circuit boards, opened its first manufacturing plant in Penang, Malaysia, with an investment of USD 200 million. According to the company, the new facility is built in Penang Science Park and has highly advanced and automated PCB manufacturing capabilities.

November 2023 - Jabil Inc. opened its third production facility in Chihuahua, Mexico, marking a milestone in its continued growth and commitment to the region. The plant spans more than 250,000 square feet. This expansion will be critical in supporting customers across the energy, automotive and transportation, healthcare, digital print, and retail industries. This new facility will enhance operational efficiency, flexibility, and the ability to deliver high-quality products.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitute Products

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

- 4.4 Impact of COVID-19 Aftereffects and Other Macroeconomic Factors on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Rising Demand for Miniaturization of Technology

- 5.1.2 Increasing Demand from End-user Industries

- 5.2 Market Restraints

- 5.2.1 Growing Concern Regarding Electronic Waste

6 MARKET SEGMENTATION

- 6.1 By Product Type

- 6.1.1 Standard Multilayer PCBs

- 6.1.2 Rigid 1-2 Sided PCBs

- 6.1.3 HDI/Micro-via/Build-up

- 6.1.4 Flexible PCBs

- 6.1.5 Rigid-flex PCBs

- 6.1.6 Others

- 6.2 By End-user Industry

- 6.2.1 Industrial Electronics

- 6.2.2 Healthcare

- 6.2.3 Aerospace and Defense

- 6.2.4 Automotive

- 6.2.5 Consumer Electronics

- 6.2.6 Other End-user Industries

- 6.3 By Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia

- 6.3.4 Australia and New Zealand

- 6.3.5 Latin America

- 6.3.6 Middle East and Africa

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Jabil Inc.

- 7.1.2 Wurth elektronik group (Wurth group)

- 7.1.3 TTM Technologies Inc.

- 7.1.4 Becker & Muller Schaltungsdruck Gmbh

- 7.1.5 Advanced Circuits Inc.

- 7.1.6 Sumitomo Electric Industries Ltd (Sumitomo Corporation)

- 7.1.7 Murrietta Circuits

- 7.1.8 Unimicron Technology Corporation

- 7.1.9 Tripod Technology Corporation

- 7.1.10 AT&S Austria Technologie & Systemtechnik AG

- 7.1.11 Nippon Mektron Ltd (nok Group)

- 7.1.12 Zhen Ding Technology Holding Limited