|

市場調査レポート

商品コード

1642100

データセンターアクセラレータ:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Data Center Accelerator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンターアクセラレータ:市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

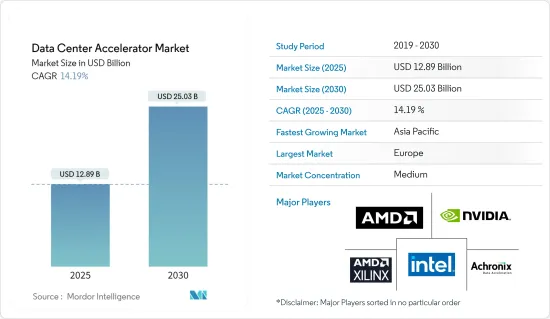

データセンターアクセラレータ市場規模は、2025年に128億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは14.19%で、2030年には250億3,000万米ドルに達すると予測されます。

HPCデータセンターにおける人工知能需要の高まりとクラウドベースのサービス利用の増加が、今後数年間のデータセンターアクセラレータ市場を牽引する可能性が高いです。

主なハイライト

- 科学的発見から人工知能(AI)に至るまで、最新のデータセンターは世界で最も重要な課題の解決に不可欠です。こうした先進的なデータセンターは、ネットワーク帯域幅を拡大し、人工知能のようなワークロードを最適化するために変貌を遂げています。データセンター管理者はまた、総所有コストの削減、低消費電力、新しいサービスを期待しています。

- データセンターへの要求がますます高まる中、既存のインフラは限界に達しており、幅広いワークロードのパフォーマンスを最適化し、既存のインフラのライフサイクルを延長することで、最終的にTCOを削減できる適応性の高いソリューションへのニーズが高まっています。こうした需要を取り込み、市場で認知されるよう、各社は積極的に製品ポートフォリオを拡大しています。

- さらに、コンピューティング・システムの成長の大半は、クラウド・コンピューティング・データセンターにおけるAIアプリケーションの需要増に起因しています。このような場所では、現在、ほとんどすべてのトレーニング・アプリケーションにGPUが使用されています。しかし、ASICが市場に参入するにつれて、GPUはディープラーニング(DL)の需要を満たすためにカスタマイズされるようになると思われます。ASICとGPUに加えて、FPGAも将来のAIトレーニングにおいて重要な役割を果たすと思われます。主に、新しいDLアプリケーションのプロトタイピングなど、迅速に市場に投入する必要がある、あるいはカスタマイズが必要な特殊なデータセンター・アプリケーション向けです。

- 中小企業への提供には実現性が乏しく、利用範囲が中堅・大企業に限定されることや、こうしたアクセラレータのコスト増が市場抑制要因として作用すると予想されます。

- COVID-19の大流行は、セクターを問わず経済全体にさらなるストレスをもたらしています。また、デジタル経済への焦点もシフトしています。中国のトップ・クラウド・コンピューティング・プロバイダーのひとつであるアリババ・クラウドは、「ポスト・パンデミック・ワールド」におけるデジタルトランスフォーメーションのニーズをサポートするため、次世代データセンターの建設に数十億米ドルを投資しています。アリババクラウドは昨年4月、今後3年間でコアテクノロジーと未来志向のデータセンターに2,000億人民元(289億9,000万米ドル)を投資すると発表しました。

データセンターアクセラレータ市場動向

FPGAプロセッサータイプが大きな市場シェアを占める見込み

- FGPA(フィールドプログラマブルゲートアレイ)ベースのデータセンターアクセラレータ市場は、同市場に魅力的な成長機会を提供すると期待されています。FPGA(フィールドプログラマブルゲートアレイ)は、ほぼすべてのデジタル・システムになるように(製造後に)電気的にプログラム可能なプレハブ・シリコン・デバイスです。FPGAは、プログラマブル相互接続で接続されたコンフィギュラブル・ロジック・ブロック(CLB)のアレイであり、製造後に希望のアプリケーション要件に合わせて再プログラムすることができます。

- フィールドプログラマブルゲートアレイ(FPGA)は、多くの産業用アプリケーションで好まれているデジタル実装プラットフォームの1つであり、デバイスの拡張や改良が継続的に行われています。また、FPGAベースのアクセラレータは、性能/消費と使いやすさの向上という利点により、メインストリーム・コンピューティングに徐々に採用されつつあるが、適応型アクセラレーション・データセンターへの進化をサポートするために、まだ多くの作業が行われています。

- FPGAはプロセッサ・ベース・システムと特定用途向け集積回路(ASIC)の良いところを併せ持つため、あらゆる業界でFPGAチップの採用が進んでいます。さらに、少量生産から中量生産の場合、最初のデバイスを入手するまでに多くの時間と資本資源を必要とするASICに比べ、FPGAは安価なソリューションを提供し、市場投入までの時間を短縮します。

- FPGA市場の成長を促進するもう1つの要因は、広範なアプリケーション計算の需要であり、これはFPGA業界に新たな方向性を与えています。さらに、クラウド・コンピューティングやデータセンターでのデータ処理は、FPGAにとって重要な応用分野です。FPGAは大規模データシステムの性能を向上させることができます。FPGAは、高帯域幅、低レイテンシ接続でネットワークとストレージシステムを接続することにより、より高速なデータ処理を実現します。シスコシステムズによると、昨年、クラウドデータセンターのIPトラフィックは19.5ゼタバイトに達しました。

- ビッグデータ分析における最適化需要の高まりは、市場促進要因のひとつです。リアルタイム性能のために並列処理を実行するため、GoogleやAmazonのような著名なハイテク企業は、ビッグデータ解析を通じて消費者インサイトを導き出し、ビジネス上の意思決定を行うためにFPGAへの依存度を高めています。

アジア太平洋地域が大きな市場成長を維持する見込み

- アジア太平洋地域は、ITインフラの改善と迅速化のために莫大な投資を行っており、データセンターアクセラレータの世界需要に大きく貢献すると予想されています。例えば、シスコシステムズによると、オーストラリアは世界のデータセンター市場の4%を占めています。AirTrunkやエクイニクスのような大手多国籍企業は、メルボルンとシドニーに超大規模データセンターを建設しています。こうした開発が市場開拓の原動力になると予想されます。

- チップメーカーのザイリンクスによると、インド政府は世界企業に現地のユーザーデータを保存させるよう働きかけており、インドは自信を持っているようです。これは、インドのサーバーメーカーにチップを提供するプレーヤーに大きなビジネスチャンスをもたらすと予想されます。この高い需要に対応するため、ザイリンクスはアルベオに加え、ハイデラバードの研究開発施設でもエンジニアを増員しています。このデータセンターアクセラレータ・カードは、クラウドやオンプレミスのデータセンター、AI推論を含む幅広いアプリケーションのパフォーマンスを向上させることができます。

- 特に、機械学習タスクの並列処理に使用されるグラフィックチップをサポートできるプログラマブル・コプロセッサをホストしているデータセンターは、この地域のデータセンター市場をさらに推進しています。

- 同市場のプレーヤーは、製品の革新、新たな提携、新たな生産施設への投資、研究開発の強化、海外市場の開拓など、さまざまな成長戦略を通じて競争力を強化しています。

- 富士通は今年2月、日本の新エネルギー・産業技術総合開発機構(NEDO)の「グリーンイノベーションファンド事業/次世代デジタルインフラの構築」プロジェクト「次世代グリーンデータセンターの技術開発」分野に採択されたと発表しました。富士通グループは、この国家的イニシアティブに貢献することで、社会のデジタルインフラに不可欠な役割を担う高度なコンピューティング技術やネットワーク技術の開発を強化するとともに、トータルソリューションの世界な普及を促進し、「イノベーションを通じて持続可能な社会を実現する」というコミットメントの実現を目指します。

データセンターアクセラレータ産業の概要

データセンターアクセラレータ市場は、世界・プレーヤーと中小企業の両方が存在するため、よりまとまりがあります。市場の主要企業は、Intel Corporation、NVIDIA Corporation、Advanced Micro Devices Inc.、Achronix Semiconductor Corporation、Xilinx Inc.(Advanced Micro Devices Inc.)などです。市場参入企業は、製品ラインナップを強化し、持続可能な競争優位性を獲得するために、提携や買収などの戦略を採用しています。

- 2022年5月-AMDはPensando Systemsを約19億米ドルで買収完了を発表。Pensandoの分散サービス・プラットフォームは、AMDのデータセンター製品群に高性能データ処理ユニット(DPU)とソフトウェア・スタックを追加するもので、現在、ゴールドマン・サックス、IBMクラウド、マイクロソフト・アジュール、オラクル・クラウドなどのクラウドおよびビジネス・クライアントによって大規模に利用されています。

- 2022年2月- 世界の技術インフラに高速接続を提供する世界有数のプロバイダーであるAlphawave IPは、インテル鋳造サービス(Intel Foundry Services、以下「IFS」)との協業を発表しました。アルファウェーブIPはIFS Accelerator-IP Allianceにアンカーメンバーとして参加し、IFSを利用する共同顧客に高度な接続ソリューションを提供します。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業バリューチェーン分析

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- COVID-19の市場への影響評価

第5章 市場力学

- 市場促進要因

- HPCデータセンターにおけるAI導入の増加

- データセンター設備とクラウドベースのサービス展開の増加

- 市場抑制要因

- 限られたAIハードウェアの専門家とインフラへの懸念

第6章 テクノロジースナップショット

- ディープラーニング、パブリッククラウドインターフェース、エンタープライズインターフェースがデータセンターアクセラレータに与える影響

第7章 市場セグメンテーション

- プロセッサータイプ別

- CPU(中央処理装置)

- GPU(グラフィックス・プロセッシング・ユニット)

- FPGA(フィールドプログラマブルゲートアレイ)

- ASIC(特定用途向け集積回路)

- 用途別

- 高性能コンピューティング

- 人工知能

- その他の用途

- 地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第8章 競合情勢

- 企業プロファイル

- Intel Corporation

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Achronix Semiconductor Corporation

- Xilinx Inc.(Advanced Micro Devices Inc.)

- NEC Corporation

- Dell Technologies Inc.

- IBM Corporation

- Cisco Systems Inc.

- Qualcomm Technologies, Inc.

第9章 投資分析

第10章 市場の将来

The Data Center Accelerator Market size is estimated at USD 12.89 billion in 2025, and is expected to reach USD 25.03 billion by 2030, at a CAGR of 14.19% during the forecast period (2025-2030).

The growing demand for artificial intelligence in HPC data centers and the increasing usage of cloud-based services likely drive the data center accelerator market over the coming years.

Key Highlights

- From scientific discoveries to artificial intelligence (AI), modern data centers are crucial to solving some of the world's most critical challenges. These advanced data centers are transforming to increase networking bandwidth and optimize workloads like artificial intelligence. Datacenter administrators also expect a lower total cost of ownership, lower power, and new services.

- The ever-increasing demands on the data center are pushing existing infrastructure to its limit, driving the need for adaptable solutions that can optimize performance across a broad range of workloads and extend the lifecycle of existing infrastructure, thus, ultimately reducing TCO. Players have been actively expanding their product portfolio to capture this demand and gain market recognition.

- Further, most computing system growth would stem from higher demand for AI applications at cloud computing data centers. At these locations, GPUs are now used for almost all training applications. However, as ASICs enter the market, GPUs would likely become more customized to meet the demand for Deep Learning (DL). In addition to ASICs and GPUs, FPGAs would also have a crucial role in future AI training, primarily for specialized data center applications that must reach the market quickly or require customization, such as those for prototyping new DL applications.

- The lack of feasibility of providing to small businesses, limiting its utilization scope to medium and large organizations, and the increased cost of these accelerators are expected to act as market restraints.

- The COVID-19 pandemic has posed additional stress on the overall economy across sectors. It has also shifted focus towards a digital economy. One of China's top cloud computing providers, Alibaba Cloud, is investing billions in building next-generation data centers to support digital transformation needs in a 'post-pandemic world. In April last year, Alibaba Cloud announced it would invest RMB 200 billion (USD 28.99 billion) in core technologies and future-oriented data centers over the next three years.

Data Center Accelerator Market Trends

FPGA Processor Type Segemnt is Expected to Hold Significant Market Share

- The data center accelerator market for field-programmable gate arrays (FGPA)-based accelerators are expected to offer attractive growth opportunities for the market. FPGAs (field programmable gate arrays) are pre-fabricated silicon devices that can be programmed electrically (post-manufacturing) to become almost any digital system. They are an array of configurable logic blocks (CLBs) connected with programmable interconnects and can be reprogrammed to the desired application requirements after manufacturing.

- Field programmable gate arrays (FPGAs) are one of the preferred digital implementation platforms in a profusion of industrial applications, and extensions and improvements are continuously included in devices. Also, while FPGA-based accelerators are slowly being adopted in mainstream computing owing to the benefits of performance/consumption and enhanced ease of use, a lot of work is still being processed to support the evolution toward an adaptive-acceleration data center.

- FPGAs combine the best parts of processor-based systems and application-specific integrated circuits (ASICs), which drives the adoption of FPGA chips across all industries. Additionally, for low-to-medium volume productions, FPGAs provide cheaper solutions and faster time to market, compared to ASIC, which usually requires a lot of time and capital resources to obtain the first device.

- Another factor driving the growth of the FPGA market is the demand for extensive application computation, which gives a new direction to the FPGA industry. Moreover, cloud computing and data processing in data centers are significant application areas for FPGAs. FPGAs can improve the performance of large-scale data systems. FPGAs offer faster data processing by connecting network and storage systems with tailored high-bandwidth, low-latency connections. According to Cisco Systems, In the last year, the cloud data center IP traffic reached 19.5 zettabytes.

- The rise in the demand for optimization in big data analytics is one of the primary drivers for the market. To execute operations in parallel for real-time performance, prominent tech companies like Google and Amazon, which derive consumer insights through big data analytics, increase their dependence on FPGAs to make business decisions.

Asia-Pacific is Expected to Hold Significant Market Growth

- Asia-Pacific is anticipated to be the principal contributor of data center accelerator to global demand as the region undergoes vast investments for better and quicker IT infrastructure. For instance, according to Cisco Systems, Australia creates up to 4% of the global data center market. Big multinational players, like AirTrunk and Equinix, build hyper-scale data centers in Melbourne and Sydney. Such developments are anticipated to drive market growth.

- According to Xilinx, a chip maker, India seems confident with the government's push to get global companies to store local user data. This is expected to provide a huge business opportunity to players offering chips to server makers in India. In addressing this high demand, Xilinx hires more engineers at its R&D facility in Hyderabad, in addition to Alveo. This data center accelerator card can increase performance in cloud and on-premise data centers and a broad range of applications, including AI inference.

- Emerging AI workloads further propel the data center market in the region, particularly those data centers hosting programmable co-processors that can support graphic chips used for parallel processing of machine learning tasks.

- Players in the market strengthen their competitiveness through various growth strategies, such as the innovation of products, new collaborations, investments into new production facilities, increased R&D, and exploration of overseas markets.

- In February this year, Fujitsu announced that it had been selected by Japan's new energy and industrial technology development organization for the "Green Innovation Fund Project/Construction of Next Generation Digital Infrastructure" project in the field of "Technology Development of the Next Generation Green Data Center" (NEDO). The Fujitsu Group's contribution to this national initiative aims to strengthen the development of advanced computing and network technologies that play an essential role in society's digital infrastructure, as well as to promote the use of total solutions globally, with the ultimate goal of achieving its commitment to delivering a more sustainable society through innovation.

Data Center Accelerator Industry Overview

The Data Center Accelerator Market could be more cohesive due to the presence of both global players and small and medium-sized enterprises. The major players in the market are Intel Corporation, NVIDIA Corporation, Advanced Micro Devices Inc., Achronix Semiconductor Corporation, and Xilinx Inc. (Advanced Micro Devices Inc.), among others. Players in the market are adopting strategies such as partnerships and acquisitions to enhance their product offerings and gain sustainable competitive advantage.

- May 2022 - AMD has announced the completion of its acquisition of Pensando Systems for about USD 1.9 billion. Pensando's distributed services platform would add a high-performance data processing unit (DPU) and software stack to AMD's data center product range, which is currently being used at scale by cloud and business clients such as Goldman Sachs, IBM Cloud, Microsoft Azure, and Oracle Cloud.

- February 2022 - Alphawave IP, one of the leading global providers of high-speed connection for the global technological infrastructure, announced a collaboration with Intel Foundry Services ("IFS"). Alphawave IP has joined the IFS Accelerator - IP Alliance as an anchor member to offer advanced connectivity solutions for joint clients using IFS.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Force Analysis

- 4.3.1 Bargaining Power of Suppliers

- 4.3.2 Bargaining Power of Consumers

- 4.3.3 Threat of New Entrants

- 4.3.4 Intensity of Competitive Rivalry

- 4.3.5 Threat of Substitute Products

- 4.4 Assessment of Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Deployment of AI in HPC Data Centers

- 5.1.2 Increasing Deployment of Data Center Facilities and Cloud-Based Services

- 5.2 Market Restraints

- 5.2.1 Limited AI Hardware Experts Coupled with Infrastructural Concerns

6 TECHNOLOGY SNAPSHOT

- 6.1 Impact of Deep Learning, Public Cloud Interface, and Enterprise Interface on Data Center Accelerators

7 MARKET SEGMENTATION

- 7.1 By Processor Type

- 7.1.1 CPU (Central Processing Unit)

- 7.1.2 GPU (Graphics Processing Unit)

- 7.1.3 FPGA (Field-Programmable Gate Array)

- 7.1.4 ASIC (Application-specific Integrated Circuit)

- 7.2 By Application

- 7.2.1 High-performance Computing

- 7.2.2 Artificial Intelligence

- 7.2.3 Other Applications

- 7.3 By Geography

- 7.3.1 North America

- 7.3.2 Europe

- 7.3.3 Asia Pacific

- 7.3.4 Latin America

- 7.3.5 Middle East & Africa

8 COMPETITIVE LANDSCAPE

- 8.1 Company Profiles

- 8.1.1 Intel Corporation

- 8.1.2 NVIDIA Corporation

- 8.1.3 Advanced Micro Devices Inc.

- 8.1.4 Achronix Semiconductor Corporation

- 8.1.5 Xilinx Inc. (Advanced Micro Devices Inc.)

- 8.1.6 NEC Corporation

- 8.1.7 Dell Technologies Inc.

- 8.1.8 IBM Corporation

- 8.1.9 Cisco Systems Inc.

- 8.1.10 Qualcomm Technologies, Inc.