|

市場調査レポート

商品コード

1850220

ウェアラブルセンサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Wearable Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ウェアラブルセンサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

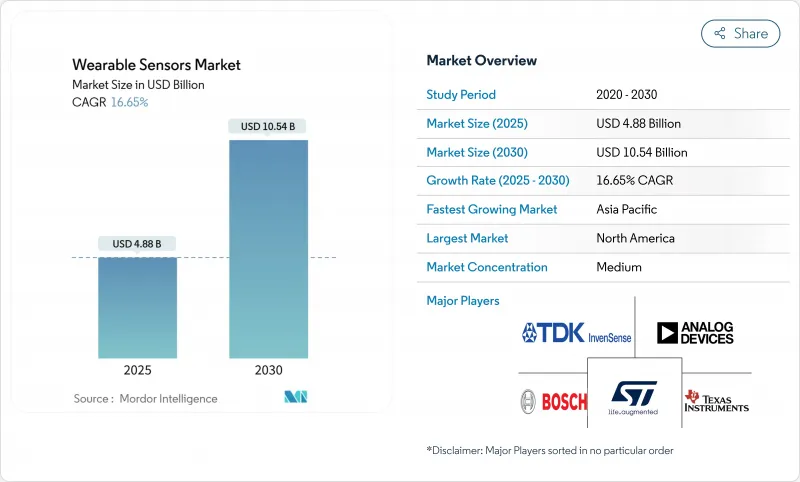

ウェアラブルセンサ市場は、2025年に48億8,000万米ドルとなり、2030年には105億4,000万米ドルに達すると予測され、CAGRは16.65%で進展します。

継続的な生理学的追跡に対する旺盛な需要、MEMS製造コストの低下、遠隔患者モニタリングに対する規制当局の支援が、この拡大を支えています。半導体サプライヤーは、システム電力予算を削減し、常時オンアナリティクスを実現するオンデバイス機械学習コアを組み込みつつあり、5Gの展開はデータ転送待ち時間を短縮し、臨床ワークフロー効率を向上させる。Chevronの水分補給パッチの展開に代表される企業のウェルネス・プログラムは、企業規模のボリュームを追加し、エンドマーケットへの露出を多様化するchevron.com。これらの要因が相まって、ウェアラブルセンサ市場は、電池材料不足や個人情報保護法が実行リスクを高める中でも、高成長軌道を維持しています。

世界のウェアラブルセンサ市場の動向と洞察

フィットネス&予防健康ブーム

消費者は、単発的な治療から継続的な健康管理へとシフトしており、代謝、睡眠、ストレスの信号を追跡するスマートウォッチやパッチへの継続的な需要を牽引しています。企業は、熱中症事故を減少させたChevronの水分補給パッチのように、生産性と安全性において測定可能なROIをもたらす大規模なウェルネス展開を通じて、取り込みを強化しています。サムスンなどのAIを搭載したコーチング・モジュールは、生の測定基準をパーソナライズされたガイダンスに変換し、日々のエンゲージメントを維持し、アルゴリズム・トレーニングのためのデータ・プールを拡大します。高血圧RPMプログラムは、救急受診の減少を通じて22.2%のROIを記録し、ウェアラブルセンサ市場をさらに拡大する償還経路を検証しました。

スマートウォッチ出荷台数の急増

アップル、サムスン、新興リングベンダーが血圧や神経信号センサーを統合し、飽和状態のフォームファクター競争で差別化を図る中、世界のスマートウォッチ出荷台数は上昇を続けています。STマイクロエレクトロニクスの2024年第4四半期のMEMS販売量は11億9,800万米ドルに増加し、平均販売価格を抑制する製造回復力と価格弾力性が浮き彫りになりました。SamsungのOuraに対する先制訴訟のような知財争いは、特許が市場投入速度だけでなく、重要な戦略的テコとなる成熟した分野を示唆しています。

データ・プライバシー規制の強化

ワシントンのマイヘルス・マイデータ法とEUのMDRは、重複する同意と文書化義務を追加し、コンプライアンス費用を引き上げ、複数地域の展開を遅らせる。欧州では約50万台の機器をカバーするノーティファイドボディが43しかなく、レガシー認可を持つ既存企業に報いる認証のボトルネックとなっています。

セグメント分析

モーションセンサーは、2024年のウェアラブルセンサ市場シェアの34%を占め、フィットネスバンドやジェスチャー制御インターフェースにおけるユーザーモーション解析を支えます。加速度計、ジャイロスコープ、磁力計は成熟したコストカーブを維持し、ASP圧力にもかかわらず粗利率を維持。しかし、バイオセンサーはCAGR19.4%を記録し、皮膚適合化学がグルコースからコルチゾールモニタリングまで使用事例を拡大するにつれて、このヒエラルキーに課題することになります。

バイオセンサーの勢いは、静脈穿刺なしで実験室レベルの特異性を実現するポリマーマイクロフルイディクスに由来します。化学センサーとガスセンサーは産業安全のニッチを満たし、圧力デバイスはカフのない血圧アプリケーションをサポートします。温度センサーは、熱ストレス予防のための労働衛生上の義務付けを勝ち取る。画像センサーと光学センサーは、心拍光度脈波から光コヒーレンスベースの創傷ケアへと移行し、ウェアラブルセンサ市場を拡大するマルチモーダル融合を予感させる。

健康とウェルネスは、定着した消費者行動とスマートフォンアプリとの相乗効果で解約率が低いことを反映し、売上高の46%を占めました。健康とウェルネスのウェアラブルセンサ市場規模は2025年に22億5,000万米ドルに達し、付加価値の高いコーチングサービスがハードウェアにサブスクリプションをバンドルすることで現在も拡大しています。

遠隔患者モニタリングはCAGR20.1%で進展し、早期発見によるコスト回避を求める支払者のニーズが高まっています。クラウドAIを供給するマルチセンサーゲートウェイは臨床医の応答時間を短縮し、診療所での診察と同等の報酬は医療提供者の経済性を強化します。スポーツアナリティクスはバイオメカニクスへと成長を続け、産業用安全ウェアラブルはパイロット工場での筋骨格系のクレームが30%減少するなど、測定可能な傷害軽減によって調達予算を獲得します。

地域分析

北米は2024年の売上高の38%を占め、継続的モニタリングに償還されるメディケアRPMコードと、デバイス展開を助成する企業のウェルネス予算に支えられています。ベンチャーキャピタルの集積が、ニューラル・インターフェイスのような特殊なセンサー・モダリティを供給する新興企業パイプラインを支えています。とはいえ、州レベルのデータ法はコンプライアンスのオーバーヘッドを増大させ、国境を越えたデータ科学の相乗効果を希薄化させる可能性があります。

中国の部品工場がリードタイムを短縮し、インドの中間所得層が低コストのリストバンドを採用するにつれて、アジア太平洋はCAGR 18.7%で成長をリードします。日本のシルバーエコノミーは、病院のバイタルパッチへの継続的な投資を促進し、韓国の5Gカバレッジはクラウドからエッジへの分析ループを加速させる。地政学的摩擦が輸出の流れを混乱させる可能性はあるが、電池供給における地域的優位性もコスト上昇リスクを緩和します。

欧州は1桁台半ばの成長を維持。MDRの生産能力制約がCEマークの更新サイクルを阻害し、デバイスの交換寿命を事実上延ばし、技術革新の回転を鈍らせる。しかし、e-ヘルスに対する公共部門の意欲は依然として強く、特にドイツのデジタルヘルスケア法の枠組みでは、アプリと連動した機器に補助金が支給されます。南欧と東欧では、遠隔医療が医療提供者のアクセスギャップを埋めるため、需要が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フィットネスと予防健康ブーム

- スマートウォッチの台数急増

- MEMSコストのダウンサイジング

- 遠隔患者モニタリング義務

- 皮膚適合型バイオセンサーのブレークスルー

- 企業のESG連動ウェアラブルプログラム

- 市場抑制要因

- データプライバシー規制の強化

- マルチモーダルセンサーの高ASP

- 慢性的なリチウムイオン電池不足

- アルゴリズムによる人種差別訴訟リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- センサータイプ別

- 化学・ガス

- プレッシャー

- 画像/光学

- モーション

- 温度

- バイオセンサー

- 用途別

- 健康とウェルネス

- 安全監視

- スポーツとフィットネス

- 軍事産業

- デバイスのフォームファクタ別

- スマートウォッチ

- パッチ

- スマートアパレル

- スマートグラス

- ヒアラブル

- 履物

- エンドユーザー業界別

- 消費者

- ヘルスケア提供者

- 産業/企業

- 防衛と救急隊員

- コネクティビティテクノロジー別

- Bluetooth

- Wi-Fi

- NFC

- セルラー(LTE/5G)

- ANT+/ 独自規格

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- STMicroelectronics

- Texas Instruments

- Infineon Technologies

- Analog Devices

- TDK/InvenSense

- AMS-OSRAM

- Panasonic

- NXP Semiconductors

- TE Connectivity

- Bosch Sensortec

- Apple

- Fitbit(Google)

- Samsung Electronics

- Huawei

- Sensirion

- Knowles Corporation

- Valencell

- Murata Manufacturing

- Honeywell International

- Qualcomm