|

市場調査レポート

商品コード

1851546

エポキシ樹脂:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Epoxy Resins - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エポキシ樹脂:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

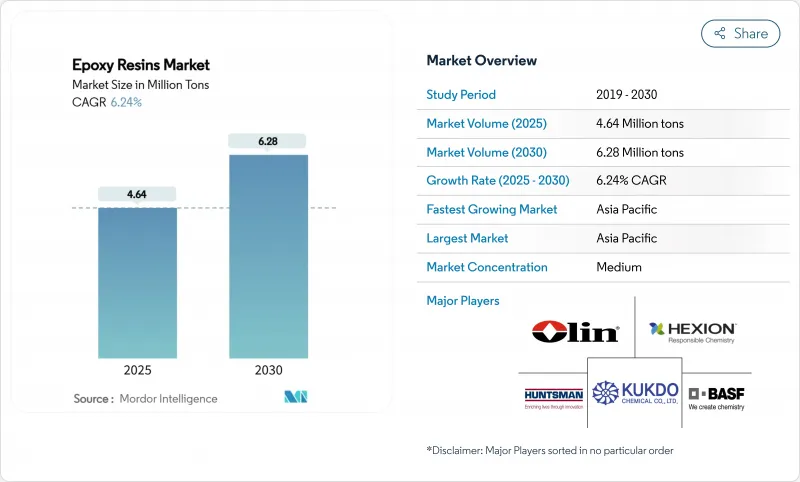

エポキシ樹脂市場規模は2025年に464万トンと推定され、予測期間(2025-2030年)のCAGRは6.22%で、2030年には628万トンに達すると予測されます。

持続的な需要は、風力タービンブレードから半導体パッケージングに至る重要な用途を支える、この材料の比類ない機械的、化学的、熱的性能に根ざしています。ビスフェノールA(BPA)や揮発性有機化合物(VOC)に対する規制が強化され、水系、バイオ循環型、低VOCの化学物質が進歩するにつれて、技術革新は加速しています。再生可能エネルギー・インフラの拡大、電化の動向、新興国のインフラ支出は数量にプラスの勢いを与える一方、貿易関税の上昇や原材料価格の変動は調達チームに当面の不確実性をもたらします。エポキシ樹脂市場の集中度は依然として緩やかだが、リサイクル可能で植物由来の配合に関する画期的な取り組みにより、既存企業にも新規参入の専門企業にもチャンスが広がっています。

世界のエポキシ樹脂市場の動向と洞察

塗料とコーティングの需要増加

塗料とコーティングは、2024年の売上高シェア60.15%で引き続きエポキシ樹脂市場を独占しています。東南アジアとアフリカのインフラ計画、高バリア性耐食性仕上げに依存する海洋と包装のニッチによって成長が強化されています。ウェストレイクが2025年に発売するEpoVIVEバイオサーキュラー樹脂は、サプライヤーがいかに持続可能性と性能のバランスをとっているかを示しています。低VOC処方へのシフトは、高価な紫外線遮蔽剤を使用せずに太陽光の安定性を向上させる量子ドット触媒光化学によって支援されます。Amerlock 400のような海洋グレードのシステムはドライドック・サイクルを長くし、船隊運営者の総ライフサイクル・コストを下げます。2030年までのCAGRは6.51%で、塗料はより広範なエポキシ樹脂市場の数量と技術革新の両方の軸として位置づけられます。

風力タービンブレードの複合材料の普及

洋上風力発電設備の増加、ローターの大口径化、カーボンガラスとのハイブリッド設計により、エポキシ樹脂の性能の閾値が上昇しています。世界風力エネルギー協議会(Global Wind Energy Council)は、新規生産能力の年間8.8%増を予測しており、これが長期的な樹脂需要を下支えしています。TPI Compositesの顧客ベースは、2025年の米国陸上ブレードの88%を供給しており、プロセス・ノウハウが購買をいかに統合するかを物語っています。シーメンス・ガメサは、弱酸性条件下で接着を解除するリサイクル可能なエポキシブレードをすでに商品化しており、耐用年数の課題を緩和しています。ブレードの硬化スケジュールを機械学習によって最適化することで、廃棄物やエネルギー使用量をさらに削減し、風力エネルギーのバリューチェーンで選ばれるマトリックスとしてのエポキシの地位を強化しています。

原材料価格の変動

中国のBPA生産能力は2024年上半期に12.31%増の548万トン/年に拡大したが、稼働率は低下し、地域価格は前四半期比4.6%下落しました。国都化学工場の爆発事故などの混乱によりBPA価格は一時的に倍増し、川下の配合メーカーはマージンリスクにさらされました。極端な天候不順に伴う不可抗力宣言は、供給の不確実性をさらに高めました。そのため、いくつかのエポキシメジャーは、原料を確保し、変動をヘッジするために、キャプティブ・エピクロロヒドリンとBPAユニットを建設しています。

セグメント分析

DGBEA樹脂は、風力発電用ブレードと自動車用複合材料の主力グレードとして、2024年に37.02%のエポキシ樹脂市場シェアを維持します。CAGRは6.99%で、DGBEA樹脂は市場の拡大に不可欠な存在であり続けているが、顧客の監査により、生産者はトレーサビリティのある低炭素のBPA供給を証明するよう求められています。これに対し、欧米や日本のサプライヤーは、DGBEAのエポキシ樹脂市場における地位を維持するため、マスバランス会計やバイオ循環原料を試験的に導入しています。

特殊樹脂は明確な性能ギャップを埋める。DGBEFは船舶用メンテナンス塗料向けに低粘度を提供し、ノボラック樹脂は炉内ライニングの熱衝撃に耐えます。脂肪族エポキシは建築ファサードに不可欠な紫外線安定性を提供します。グリシジルアミン系は、電子機器の筐体において優れた金属接着性を発揮します。その他の原材料に分類されるバイオベースとシクロアリファティックは、クローズドループリサイクルとカーボンアカウンティングが株主の注目を集めるにつれて、2030年までにエポキシ樹脂市場のかなりの部分を占めるようになると予測されています。

エポキシ樹脂市場レポートは、原材料別(DGBEA(ビスフェノールAおよびECH)、DGBEF(ビスフェノールFおよびECH)、ノボラック(ホルムアルデヒドおよびフェノール)、脂肪族(脂肪族アルコール)、グリシジルアミン(芳香族アミンとECH)、その他)、用途(塗料とコーティング、接着剤とシーラント、複合材料、電気・電子、その他)、地域(アジア太平洋、北米、欧州、その他)。

地域分析

アジア太平洋地域がエポキシ樹脂市場の中心であり続け、2024年の需要の48.19%を確保し、2030年までのCAGRは6.44%です。中国の樹脂輸出は354.99%という高い米国反ダンピング関税に直面しており、DCMシュリラムの1億2,500万米ドルを投じたインドのグリーンフィールド・ユニットのようなベンチャー企業は、より地域的に多様化した顧客基盤に対応する必要に迫られています。タイとベトナムは新たなPCBと風力ブレードの生産能力を獲得し、日本と韓国は半導体と洋上風力用途の超高Tgとリサイクル可能な化学物質を推進しています。

北米はリショアリング、インフラ投資、再生可能エネルギー税額控除を活用し、輸入樹脂フローの変動を緩和します。1.01%から547.76%までの相殺関税は、国内メーカーに休止中の原子炉の再稼働と新たな原料資産への投資を促します。カナダの風力発電開発業者は北極グレードのエポキシシステムを指定し、メキシコの自動車産業は構造用接着剤の需要を加速します。NRELの植物由来エポキシ研究は、この地域の持続可能性におけるリーダーシップを強調しています。

欧州では、厳しいBPA規制と最先端の研究開発のバランスが取れています。ドイツの自動車部品メーカーは、地元の樹脂製造業者と熱伝導性EMCを共同開発しています。英国の洋上風力発電ブームでは、エポキシ樹脂を下塗りしたモノパイルに25年の耐用年数が要求され、フランスの原子力セクターでは耐放射線性グレードを推進しています。スコット・ベイダー社による英国での3,000万英ポンドの生産能力増強は、世界的なロジスティクスの変化の中で、現地供給へのコミットメントを浮き彫りにしています。すでに循環型経済政策が進んでいる北欧では、EUが資金を提供するプログラムのもと、クローズドループ・エポキシのリサイクル試験を試験的に実施しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 塗料とコーティングの需要増加

- 風力タービンブレードの複合材利用率

- 電気・電子分野の需要増加

- インフラをリードする接着剤需要の成長

- 3Dプリンテッドエポキシフォトポリマーの採用

- 市場抑制要因

- 原材料価格の変動

- VOCとBPA規制の強化

- 貿易の流れを破壊するアンチダンピング関税

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(金額および数量)

- 原材料別

- DGBEA(ビスフェノールAおよびECH)

- DGBEF(ビスフェノールFおよびECH)

- ノボラック(ホルムアルデヒド・フェノール)

- 脂肪族(脂肪族アルコール)

- グリシジルアミン(芳香族アミンおよびECH)

- その他の原材料(シクロ脂肪族、バイオベースエポキシ)

- 物理的形態別

- 液体

- ソリッド

- ソリューション

- 水系ディスパージョン

- 用途別

- 塗料・コーティング

- 接着剤とシーラント

- コンポジット

- 電気・電子

- 風力タービン

- マリン

- その他の用途(建築、3Dプリンティング用フォトポリマーなど)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Atul Ltd

- Bodo Moller Chemie GmbH

- Cardolite Corporation

- Chang Chun Group

- DIC Corporation

- Dow

- Grasim Industries Limited

- Hexion Inc.

- Huntsman International LLC

- Jiangsu Sanmu Group Co., Ltd.

- Kolon Industries

- Kukdo Chemical Co., Ltd

- Mitsui Chemicals, Inc.

- Nama

- Nan Ya Plastics Corporation

- Olin Corporation

- Robnor ResinLab Ltd,

- Sika AG

- Sinochem Holdings Corporation Ltd.

- Association for Chemical and Metallurgical Production(SPOLCHEMIE)

- Westlake Corporation