|

市場調査レポート

商品コード

1439835

コネクテッドビークル:市場シェア分析、業界動向と統計、成長予測(2024~2029年)Connected Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。

| コネクテッドビークル:市場シェア分析、業界動向と統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

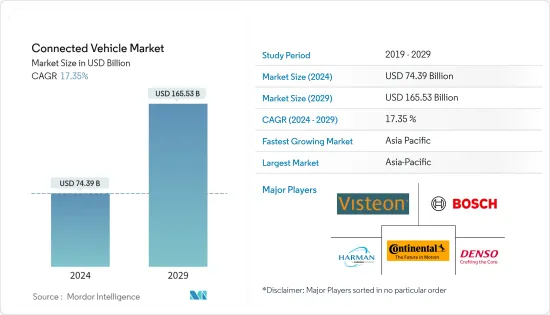

コネクテッドビークル市場規模は、2024年に743億9,000万米ドルと推定され、2029年までに1,655億3,000万米ドルに達すると予測されており、予測期間(2024年から2029年)中に17.35%のCAGRで成長します。

世界中でロックダウンや貿易制限がサプライチェーンの混乱や自動車生産の停止につながったため、COVID-19感染症のパンデミックは調査対象の市場に多大な影響を与えました。しかし、制限が緩和されるにつれて、プレーヤーは予測期間中に市場に勢いを生み出すために、そのようなリスクと開発を軽減することに焦点を当て始めました。

ADAS(先進運転支援システム)、車両インフォテインメントなど、車両への先進の安全性と快適性の機能の統合が進み、市場で大きな成長を遂げています。乗員の快適性と安全性に対する意識の高まりと、安全機能を義務付ける政府の規制を受けて、統合型ADAS機能を搭載した車両の生産が増加し、市場の需要が高まると予想されます。さらに、自動運転車または自動運転車の受け入れの高まりは、市場の成長促進にさらに貢献しています。

世界中の政府は、ユーザーを監視するためのいくつかの立法政策や規制の策定に注力しており、いくつかの国で増加している交通事故を軽減するために、消費者に車両へのADASコンポーネントの取り付けを義務付け、奨励する政策を提案しています。たとえば、インド政府は車両の安全性向上に重点を置いて、オートバイへのABSの義務化をすでに義務付けています。現在、インドは2022年から2023年までに車両に横滑り防止装置(ESC)と自動緊急ブレーキ(AEB)を義務付けるべく取り組んでいます。

コネクテッドビークル市場動向

車両のADAS機能に対する需要の高まり

自動運転車とコネクテッドビークルは消費者の関心を集めており、予測期間中にさらに広く受け入れられると予想されます。特徴的なADAS(先進運転支援システム)(ADAS)は、従来の車と将来の車の間の普及格差を縮めることが期待されています。さらに、自動車業界の技術進歩が進むにつれて、エンドユーザーは運転体験を向上させ、 促進要因とライダーの安全性を高める最新のテクノロジーにもっとお金を費やす準備ができています。衝突警告、車線支援、死角検出などのADAS機能は、消費者の行動に大きな影響を与え、車両の故障を所有者に警告することで車両のダウンタイムを削減し、車両の性能を向上させることが期待されています。

ADASは大幅に進歩しましたが、コネクテッドビークルテクノロジーの実現にはまだ長い道のりがあります。 V2V通信は、車両同士が直接通信し、相対速度、位置、進行方向、さらには急ブレーキ、加速、方向転換などの制御入力に関する情報を共有できるため、それをさらにアップグレードする可能性があります。このデータを車両のセンサー入力と併用することで、周囲のより詳細な画像を作成し、より正確な警告や、衝突を回避するための是正措置を提供することが可能になります。

ただし、以前はハイエンドモデルで利用できたシステムが現在はエントリーレベルの車両でも使用されているため、ADASコンポーネントの数は増え続ける可能性があります。これらのシステムは、日々の運転にさらなる安全と安心をもたらします。これらのシステムの多くは、車両が状況に応じて運転を調整できるようにします。ステアリング、ブレーキ、加速などの機能は、特定の状況において車両によって実行されます。例えば、

Canalysが実施した調査によると、作動すると車両を車線内に維持するためのステアリング支援を提供する車線維持支援機能が、2021年上半期に欧州で販売された新車の56%、日本では52%、中国本土では30%、米国では63%です。

市場の多くのテクノロジー企業が、先進運転支援システム(ADAS)開発の複雑さを解決するために協力しています。例えば、

- 2022年 6月、PATEO CorporationとQualcomm Technologies, Inc.(Qualcomm)は関係を拡大し、車両インテリジェンス、スマートカーコネクティビティ、サービス指向アーキテクチャ(SOA)、および中央コントローラーに基づくインテリジェントコックピットとマルチドメインフュージョンをサポートするソリューションを開発しました。

- 2021年7月、マグナ・インターナショナル社は安全技術大手のVeoneer社を買収する計画を発表しました。マグナ・インターナショナル社はVeoneer社と最終的な合併契約を締結し、それに基づいて同社は自動車安全分野の大手企業であるVeoneer社を買収する予定です。テクノロジー。この買収により、マグナ社は自社のADASポートフォリオと業界での地位を強化し、拡大することを目指しました。

アジア太平洋がコネクテッドビークル市場をリードする可能性が高い

アジア太平洋は、最新の自動車モデルにおける接続機能の増加により、予想を上回るコネクテッドビークル市場をリードする可能性があります。特に中国やインドなどの新興諸国での車両のデジタル機能に対する需要の高まりが、この地域のコネクテッドビークル市場を牽引すると予想されています。

中国は世界最大の自動車市場の一つであり、2021年には2,148万台以上の乗用車が同国で販売され、2020年と比較して6%の販売増加を記録しました。パンデミックにもかかわらず、中国は依然として最大の自動車販売国の一つです。これは、予測技術が中国の自動車市場に定着する絶好のチャンスです。

中国政府は、電動モビリティとともに、ADAS機能などのいくつかの先進的な車両技術に焦点を当てています。これに伴い、国内の大手自動車メーカーは、新しいレベル2およびレベル3 ADAS機能をイントロダクションしてポートフォリオを更新しています。例えば、

- 2021年5月、長城汽車のHAVALブランドは、新型コンパクトSUV「Chitu」を発売しました。1.5Lターボエンジン(最高出力135kW、最大トルク275Nm)を搭載し、7速湿式デュアルエンジンを組み合わせる。クラッチトランスミッション。さらに、この車両にはレベル2 ADASシステムが搭載されており、バージョンに応じて機能が異なります。

インドは多くの新製品の発売とともに、自動運転および人工知能指向の自動車産業に徐々に参入しており、コネクテッドビークル市場の可能性と機会を秘めています。例えば、

- モリスガレージは2021年に、自動緊急ブレーキ、自動駐車支援、死角検知、前方衝突警報、車線逸脱警報などの予測技術に基づく最新のADAS機能を搭載した新型SUVグロスターを発売しました。 MGは2021年に別のSUV、アスターを発売しました。これはアダプティブクルーズコントロール、自動緊急ブレーキ、死角検出、車線維持支援、車線逸脱警報などのレベル2のADAS機能を備えた手頃な価格のコンパクトSUVです。

続いてアジア太平洋、北米、欧州も収益の面で大きな市場シェアを獲得しており、予測期間中に成長すると予測されています。自動車へのADAS機能の実装など、予測テクノロジー分野への取り組みが市場を押し上げると思われます。

コネクテッドビークル業界の概要

コネクテッドビークル市場は、Continental AG、Robert Bosch GmbH、Harman International Industries, Inc.、DENSO Corporation、Airbiquity Inc、およびVisteon Corporationによって独占されています。 OEMがそれぞれの新しいモデルでコネクテッドビークル機能の提供を開始しているため、コネクテッドビークルの機能は、予測期間中に中国やインドなどの発展途上国市場で一般的な現象になる見込みです。例えば、

- 2022年 5月、LEVC(ロンドン電気自動車会社)は、IoTおよびコネクテッド交通機関の世界的リーダーであるGeotabとの新たな提携を発表し、クラストップの電動TXタクシーおよびVN5バンに最先端の車両管理システムを提供しました。

- 2021年 8月、ロバートボッシュGmbHはコネクテッドビークルプラットフォームの開発のためにマヒンドラ&マヒンドラと提携しました。このパートナーシップは、車両のコネクテッドプラットフォームの成長と強化に役立ちます。

- 2021年 2月、フォードモーターとGoogleはコネクテッドビークルサービスアプリケーションの開発に関する戦略的パートナーシップを締結しました。このパートナーシップは、フォードモーターのコネクテッドビークルビジネスの強化に役立ちます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替製品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場セグメンテーション

- テクノロジータイプ別

- 4G/LTE

- 3G

- 2G

- 用途別

- 運転支援

- テレマティクス

- インフォテイメント

- その他

- 接続性別

- 統合型

- 埋め込み

- テザー

- 車両接続性別

- V2V

- V2I

- V2P

- 車両別

- 乗用車

- 商用車

- 地域

- 北米

- 米国

- カナダ

- 北米のその他の地域

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他アジア太平洋

- 世界のその他の地域

- 南米

- 中東とアフリカ

- 北米

第6章 競合情勢

- ベンダーの市場シェア

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Visteon Corporation

- Harman International

- AT&T Inc.

- TomTom NV

- Airbiquity Inc.

- Qualcomm Technologies Inc.

- Sierra Wireless

- Infineon Technologies

- Magna International

- ZF Friedrichshafen AG

第7章 市場機会と将来の動向

The Connected Vehicle Market size is estimated at USD 74.39 billion in 2024, and is expected to reach USD 165.53 billion by 2029, growing at a CAGR of 17.35% during the forecast period (2024-2029).

The COVID-19 pandemic had a massive impact on the market studied as lockdowns and trade restrictions have led to supply chain disruptions and a halt of vehicle production across the globe. However, as restrictions eased, players started focusing on mitigating such risks and developments to create momentum in the market during the forecast period.

The rising integration of advanced safety and comfort features in the vehicle, such as advanced driver assistance systems, vehicle infotainment, and many others witnessing major growth in the market. Growing production of vehicles with integrated ADAS features in the wake of rising awareness toward comfort and safety of passengers and government regulations mandating safety features are expected to drive demand in the market. Moreover, the rising acceptance of self-driving or automated vehicles further contributes to the enhanced growth of the market.

Governments across the globe are focusing on designing several legislative policies and regulations to monitor the users and are proposing policies mandating and encouraging consumers to install ADAS components in vehicles to mitigate rising road accidents across several countries. For instance, the Indian government has already mandated a requirement for ABS on motorcycles with a focus on improving vehicle safety. Currently, India is working to make Electronic Stability Control (ESC) and Autonomous Emergency Braking (AEB) mandatory in cars by 2022-2023.

Connected Vehicle Market Trends

Growing demand for ADAS features in vehicle

Autonomous cars and connected vehicles are gaining consumers' interest and are anticipated to gain wider acceptance over the forecast period. The advanced driver assistance systems (ADAS) featured are expected to diminish the penetration gap between traditional cars and tomorrow's cars. Moreover, With the rising technological advancements in the automotive industry, end users are ready to spend more on the latest technologies, which enhance the driving experience and increase the safety of drivers and riders. ADAS features, such as collision warning, lane assistance, blind spot detection, etc., have a significant impact on consumer behavior and are expected to enhance vehicles' performance by reducing vehicle downtime by alerting the owner of any faults in the vehicle.

ADAS has advanced considerably, but there is still a long way to go with connected vehicle technology. V2V communication has the potential to upgrade it further, as vehicles may communicate with each other directly and share information on relative speeds, positions, directions of travel, and even control inputs, such as sudden braking, accelerations, or changes in direction. By using this data with the vehicle's sensor inputs, it is possible to create a more detailed picture of the surrounding area and provide more accurate warnings or even corrective actions to avoid collisions.

However, the number of ADAS components may keep growing, as these previously available systems in high-end models are now being used in entry-level vehicles. These systems bring added safety and security to daily driving. Many of these systems allow the vehicle to make driving adjustments according to the condition. Functions, such as steering, braking, and accelerating, can be performed by the vehicle in certain situations. For instance,

Research conducted by Canalys shows that the lane-keep assist feature, which when activated provides steering assistance to keep a vehicle in its lane, was installed in 56% of new cars sold in Europe in the first half of 2021, 52% in Japan, 30% in Mainland China, and 63% in the United States.

Many technology companies in the market are teaming up to solve the complexities of developing advanced driver-assistance systems (ADAS). For instance,

- In June 2022, PATEO Corporation and Qualcomm Technologies, Inc. (Qualcomm) expanded their relationship to develop solutions to support vehicle intelligence, smart car connectivity, Service-Oriented Architecture (SOA), and intelligent cockpits and multi-domain fusion based on central controllers.

- In July 2021, Magna International Inc. announced its plans to acquire safety tech major Veoneer Inc. Magna International Inc. entered a definitive merger agreement with Veoneer Inc., under which the company plans to acquire Veoneer Inc., a leading player in automotive safety technology. With this acquisition, Magna's aimed to strengthen and broaden its ADAS portfolio and industry position.

Asia-Pacific is Likely to Lead the Connected Vehicle Market

Asia-Pacific is likely to lead the connected vehicle market over the forecast owing to the increase in the connectivity features in the latest car models. The rise in demand for digital features in vehicles, especially in developing countries like China and India, is anticipated to drive the connected vehicle market in the region.

China is one of the largest automotive markets in the world, and more than 21.48 million passenger cars were sold in the country in 2021 and recorded a 6% surge in sales compared to 2020. Despite the pandemic, China is still one of the largest sellers of automobiles, which is a great opportunity for predictive technology to make its place in the Chinese automobile market.

The Chinese government is focusing on several advanced vehicles technology, like ADAS features, along with electric mobility. With that, major automakers in the country are updating their portfolio with the introduction of the new level 2 and level 3 ADAS features. For instance,

- In May 2021, the HAVAL brand of Great Wall Motor Co. Ltd launched the new Chitu compact SUV, and it is equipped with a 1.5L turbocharged engine (maximum power output of 135kW, peak torque of 275Nm) in combination with a 7-speed wet dual-clutch transmission. In addition, the vehicle includes a Level 2 ADAS system, with varying functions depending on the version.

India has a potential and opportunity for a connected vehicle market as India is stepping gradually into the autonomous and artificial intelligence-oriented automotive industry along with many new product launches. For instance,

- In 2021, Morris Garage launched its new SUV Gloster, which is equipped with the latest ADAS features based on predictive technology such as automatic emergency brake, automatic parking assist, blind spot detection, forward collision warning, and lane departure warning. MG, in 2021, has launched another SUV, the Astor, an affordable compact SUV with level-2 ADAS features such as Adaptive Cruise Control, Automatic Emergency Braking, Blind Spot Detection, Lane-keeping Assist, and Lane Departure Warning.

Followed by Asia-Pacific, North America, and Europe, also witnessing significant market share in terms of revenue and are projected to grow during the forecast period. Initiatives toward the predictive technology sector, such as implementing ADAS features in cars, are going to boost the market.

Connected Vehicle Industry Overview

The connected vehicle market is dominated by Continental AG, Robert Bosch GmbH, Harman International Industries, Inc., DENSO Corporation, Airbiquity Inc, and Visteon Corporation. Connected vehicles' features are poised to become a common phenomenon in developing nations such as China, India, etc., market over the forecast period, as OEMs have started offering connected car features in their new respective models. For instance,

- In May 2022, LEVC (London Electric Vehicle Company) announced a new partnership with the global leader in IoT and connected transportation, Geotab, providing state-of-the-art fleet management systems on its class-leading electric TX taxi and VN5 van.

- In August 2021, Robert Bosch GmbH joined with Mahindra & Mahindra for the development of a connected vehicle platform. This partnership helps to grow and boost the connected platform in vehicles.

- In February 2021, Ford Motors and Google signed a strategic partnership for the development of connected car service applications. This partnership helps to enhance the ford motors connected vehicle business.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Drivers

- 4.2 Market Restraints

- 4.3 Porter's Five Forces Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 By Technology Type

- 5.1.1 4G/LTE

- 5.1.2 3G

- 5.1.3 2G

- 5.2 By Application

- 5.2.1 Driver Assistance

- 5.2.2 Telematics

- 5.2.3 Infotainment

- 5.2.4 Others

- 5.3 By Connectivity

- 5.3.1 Integrated

- 5.3.2 Embedded

- 5.3.3 Tethered

- 5.4 By Vehicle Connectivity

- 5.4.1 Vehicle to Vehicle (V2V)

- 5.4.2 Vehicle to Infrastructure (V2I)

- 5.4.3 Vehicle to Pedestrian (V2P)

- 5.5 By Vehicle

- 5.5.1 Passenger cars

- 5.5.2 Commercial Vehicle

- 5.6 Geography

- 5.6.1 North America

- 5.6.1.1 United States

- 5.6.1.2 Canada

- 5.6.1.3 Rest of North America

- 5.6.2 Europe

- 5.6.2.1 Germany

- 5.6.2.2 United Kingdom

- 5.6.2.3 France

- 5.6.2.4 Rest of Europe

- 5.6.3 Asia-Pacific

- 5.6.3.1 India

- 5.6.3.2 China

- 5.6.3.3 Japan

- 5.6.3.4 South Korea

- 5.6.3.5 Rest of Asia-Pacific

- 5.6.4 Rest of the World

- 5.6.4.1 South America

- 5.6.4.2 Middle-East and Africa

- 5.6.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles*

- 6.2.1 Robert Bosch GmbH

- 6.2.2 Continental AG

- 6.2.3 Denso Corporation

- 6.2.4 Visteon Corporation

- 6.2.5 Harman International

- 6.2.6 AT&T Inc.

- 6.2.7 TomTom N.V.

- 6.2.8 Airbiquity Inc.

- 6.2.9 Qualcomm Technologies Inc.

- 6.2.10 Sierra Wireless

- 6.2.11 Infineon Technologies

- 6.2.12 Magna International

- 6.2.13 ZF Friedrichshafen AG