|

|

市場調査レポート

商品コード

1433856

テキスタイル:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Textile - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| テキスタイル:市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

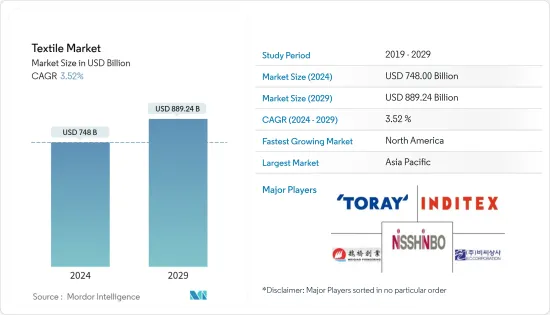

テキスタイル市場規模は2024年に7,480億米ドルと推定され、2029年には8,892億4,000万米ドルに達すると予測され、予測期間(2024-2029年)のCAGRは3.52%で成長すると予想されます。

COVID-19の大流行は、2020年にテキスタイル産業に劇的な課題を突きつけた。テキスタイル産業にとって世界最大級の市場であるアジアでは、大半のアジア諸国において、製品の国際需要の急激な落ち込みとともに、長引くロックダウンや規制の影響を受けました。特に、輸出に占めるテキスタイル産業の割合が大きい国々で損失が大きくなりました。国際労働機関(ILO)の調査によると、世界の繊維貿易は2020年上半期に崩壊しました。また、欧州連合(EU)、米国、日本の主要購買地域への輸出は約70%減少しました。また、綿花やその他の原材料の不足により、業界はサプライチェーンの混乱に何度も見舞われました。

テキスタイル産業は成長し続ける市場であり、主な競争相手は中国、EU、米国、インドです。中国は、繊維製品と衣料品の生産と輸出の両面で世界をリードしています。米国は原綿の生産と輸出の第一人者であり、同時に繊維製品と衣料品の輸入の第一人者でもあります。欧州連合(EU)のテキスタイル産業は、ドイツ、スペイン、フランス、イタリア、ポルトガルを筆頭に、世界のテキスタイル産業の5分の1以上を占めています。インドは第3位の繊維製造業であり、世界全体の繊維生産の6%以上を担っています。先進国や発展途上国における急速な工業化とテクノロジーの進化は、テキスタイル産業が高効率の生地生産が可能な近代的設備を持つことに役立っています。これらの要因は、調査期間中にテキスタイル産業がより多くの収益を記録するのに役立っており、予測期間中にもテキスタイル産業のさらなる発展に貢献すると予想されます。

テキスタイル市場の動向

天然繊維に対する需要の増加

天然繊維複合材料は、従来の繊維よりも比較的軽量で強度が高いため、自動車産業の内装・外装用途に幅広く利用されています。動植物から得られる天然繊維には、綿、絹、麻、ウール、麻、ジュート、カシミアなどがあります。これらの繊維は、衣料品、アパレル、建設資材、医療用ドレッシング、自動車の内装などに広く使用されています。中国、インド、米国では天然繊維、特に綿が豊富で、世界のテキスタイル市場の成長に大きく貢献しています。絹は上質なものと粗いもの両方のバリエーションがあるため、椅子張りや衣料品に使用されています。ウールやジュートは、弾力性、伸縮性、柔らかさを生かした繊維材料として使用されています。綿、絹、ウール、ジュートなどの天然繊維の消費の増加は、予測期間中、世界のテキスタイル市場を牽引すると思われます。

不織布へのシフト

出生率の上昇と高齢化により、ベビー用おむつ、生理用ナプキン、大人用失禁用品などの衛生用品の需要が増加しており、これが不織布の需要を促進すると予想されます。不織布は、道路の耐久性を高めるためにジオテキスタイルの形で道路建設に使用されています。不織布に関連する低いメンテナンスコストは、建設用途での需要を促進すると予想されます。世界的に自動車産業と運輸産業の見通しが明るいことから、今後数年間、不織布市場の成長がさらに促進されると予想されます。自動車産業は、その耐久性により、不織布を使用して多数の外装および内装部品を製造しています。急速な工業化と繊維技術の分野における最近の技術革新は、不織布の世界の需要を促進する他の要因です。

テキスタイル産業の概要

本レポートでは、テキスタイル産業で事業を展開する主要企業を取り上げています。市場競争は激しく、細分化されているため、世界のテキスタイル産業における各社の市場シェアはそれほど大きくはありません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の洞察と力学

- 市場概要

- 市場促進要因

- 市場抑制要因/課題

- 市場機会

- バリューチェーン/サプライチェーン分析

- 業界の魅力度-ポーターのファイブフォース分析

- 業界における技術革新

- COVID-19のテキスタイル産業への影響

第5章 市場セグメンテーション

- 用途

- 衣料品

- 産業/機能

- 家庭

- 材料

- 綿

- ジュート

- 絹

- 合成繊維

- ウール

- プロセス

- 織布

- 不織布

- 地域

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第6章 競合情勢

- 市場競合概要

- 企業プロファイル

- Toray Industries Inc.

- B.C. Corporation

- Industria de Diseno Textil SA(Inditex SA)

- Shandong Weiqiao Pioneering Group Company Limited

- Nisshinbo Holdings Inc.

- Chori Co. Ltd

- Texhong Textile Group Ltd.

- Aditya Birla Nuvo Ltd

- Hyosung TNC Corp.

- PVH Corp.

- Far Eastern New Century Corp

- Arvind Ltd*

第7章 市場の将来

第8章 免責事項

The Textile Market size is estimated at USD 748 billion in 2024, and is expected to reach USD 889.24 billion by 2029, growing at a CAGR of 3.52% during the forecast period (2024-2029).

The COVID-19 pandemic has challenged the textile industry drastically in 2020. Asia, which is one of the largest markets for the textile industry in the world, has suffered from the prolonged lockdowns and restrictions in the majority of Asian countries along with the sudden drop in international demand for their products. The loss was particularly high in countries where the textile industry accounted for a larger share of the exports. According to the study by the International Labour Organization (ILO) the global textile trade collapsed during the first half of 2020. Also, exports to the major buying regions in the European Union, the United States, and Japan fell by around 70%. The industry also suffered several supply chain disruptions due to the shortages of cotton and other raw materials.

The textile industry is an ever-growing market, with key competitors being China, the European Union, the United States, and India. China is the world's leading producer and exporter of both raw textiles and garments. The United States is the leading producer and exporter of raw cotton, while also being the top importer of raw textiles and garments. The textile industry of the European Union comprises Germany, Spain, France, Italy, and Portugal at the forefront with a value of more than 1/5th of the global textile industry. India is the third-largest textile manufacturing industry and is responsible for more than 6% of the total textile production, globally. The rapid industrialization in the developed and developing countries and the evolving technology are helping the textile industry to have modern installations which are capable of high-efficient fabric production. These factors are helping the textile industry to record more revenues during the study period and are expected to help the industry further in the forecast period.

Textile Market Trends

Increasing Demand for Natural Fibers

Natural fiber composites are relatively lighter and have more strength than conventional fibers, and therefore, find extensive application in the automotive industry for interior and exterior applications. Natural fibers obtained from plants and animals include cotton, silk, linen, wool, hemp, jute, and cashmere. These fibers are widely used to manufacture garments, apparel, construction materials, medical dressings, and interiors of automobiles, among others. The abundance of natural fibers, especially cotton, in China, India, and the United States, is contributing significantly to the growth of the global textile market. Silk is used in upholstery and apparel, as it is available in both variations fine as well as coarse. Wool and jute are used as textile materials for their resilience, elasticity, and softness. The increasing consumption of natural fibers, such as cotton, silk, wool, and jute, will drive the global textile market during the forecast period.

Shifting Focus Toward Non-woven Fabrics

The increasing birth rate and aging population has contributed to the growing demand for hygiene products, such as baby diapers, sanitary napkins, and adult incontinence products, which, in turn, is expected to fuel the demand for non-woven fabrics. Nonwovens are used in road construction in the form of geotextiles to increase the durability of roads. Low maintenance costs associated with nonwovens are expected to fuel its demand in construction applications. The positive outlook of the automobile and transportation industry, globally, is further expected to propel growth for the non-woven fabric market over the next years. The automobile industry manufactures a large number of exterior and interior parts using non-woven fabrics owing to their durability. Rapid industrialization and recent innovations in the field of textile technology are other factors fueling demand for non-woven fabrics, globally.

Textile Industry Overview

The report covers the major players operating in the textile industry. In terms of market share, the companies in the global textile industry do not have a considerable amount of market share, as the market is highly competitive and fragmented.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS AND DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.3 Market Restraints/Challenges

- 4.4 Market Opportunities

- 4.5 Value Chain / Supply Chain Analysis

- 4.6 Industry Attractiveness - Porter's Five Forces Analysis

- 4.7 Technological Innovation in the Industry

- 4.8 Impact of COVID-19 on the Textile Industry

5 MARKET SEGMENTATION

- 5.1 Application

- 5.1.1 Clothing Application

- 5.1.2 Industrial/Technical Application

- 5.1.3 Household Application

- 5.2 Material

- 5.2.1 Cotton

- 5.2.2 Jute

- 5.2.3 Silk

- 5.2.4 Synthetics

- 5.2.5 Wool

- 5.3 Process

- 5.3.1 Woven

- 5.3.2 Non-woven

- 5.4 Geography

- 5.4.1 North America

- 5.4.2 Europe

- 5.4.3 Asia-Pacific

- 5.4.4 Latin America

- 5.4.5 Middle East & Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Market Competition Overview

- 6.2 Company Profiles

- 6.2.1 Toray Industries Inc.

- 6.2.2 B.C. Corporation

- 6.2.3 Industria de Diseno Textil SA (Inditex SA)

- 6.2.4 Shandong Weiqiao Pioneering Group Company Limited

- 6.2.5 Nisshinbo Holdings Inc.

- 6.2.6 Chori Co. Ltd

- 6.2.7 Texhong Textile Group Ltd.

- 6.2.8 Aditya Birla Nuvo Ltd

- 6.2.9 Hyosung TNC Corp.

- 6.2.10 PVH Corp.

- 6.2.11 Far Eastern New Century Corp

- 6.2.12 Arvind Ltd*