|

市場調査レポート

商品コード

1432651

ボトル入り飲料水:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Bottled Water - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。

| ボトル入り飲料水:市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

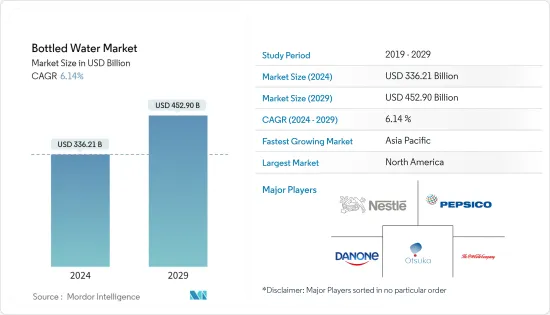

ボトル入り飲料水市場規模は、2024年に3,362億1,000万米ドルと推定され、2029年までに4,529億米ドルに達すると予測されており、予測期間(2024年から2029年)中に6.14%のCAGRで成長します。

世界のコロナウイルスの発生と闘うために世界中の政府が設けた広範な制限措置により、ボトル入り飲料水の加工部門に物流上の課題が生じています。COVID-19感染症のパンデミック下でも、メーカーは市場の成長を支援するためにさまざまな取り組みを行っています。例:2020年 9月、世界の食品飲料会社ペプシコは、社会支援ボランティア団体Draw a Smileと提携して、UAEの労働者に35,000本のボトル入り飲料水と缶入りソフトドリンクを配布すると発表しました。

ロックダウンの最初の数か月間、ボトル入り飲料水の需要が増加したのは、ロックダウンと水不足を予想した消費者の買いだめ姿勢が原因でした。しかし、世界の観光産業の後退による売上の減少も相まって、この傾向はすぐにさらに低下しました。

ボトル入り飲料水の需要は、汚染された水道水を飲むことによる病気の恐怖と、ボトル入り飲料水によってもたらされる持ち運びの容易さと利便性によって促進されています。プラスチックゴミによる環境汚染は、市場の成長にとって課題となっています。ボトル入り飲料水の摂取は健康被害につながります。

ボトル入り飲料水市場の動向

北米で高まる機能水への関心

機能水はビタミンが豊富な水であり、水道水よりも利便性が高く、健康上の利点が認識され、風味が向上しているため、消費者の人気を集めています。消化器系の問題、体重増加、胸やけなどのさまざまな健康上の問題に対する懸念が高まっており、消費者は機能水やフレーバーウォーターなどのより健康的な選択肢を好むようになっています。

機能水は他のRTD飲料と比較して比較的安価であり、容器や使い切りボトルなどのさまざまな包装オプションにより消費者の間で人気が高まっており、機能水市場の成長を促進しています。強化飲料に対する急速な需要は、さまざまな機能性飲料にタンパク質、アミノ酸、ビタミン、ミネラルなどの必須成分が含まれていることに起因しています。タンパク質とミネラルの改変ブレンドから水の製造に従事する飲料製造会社からの、新しく革新的なタイプの機能水のイントロダクションは、市場の成長を促進する可能性があります。

北米が市場を独占

米国やカナダなどの先進国では、機能水は健康志向の消費者にとって魅力的な選択肢であるため、商業的に人気のある主要な飲料カテゴリーとなり続けています。したがって、これはボトル入り飲料水市場を拡大させています。国際ボトル入り飲料水協会(IBWA)によると、ボトル入り飲料水は依然として飲料消費市場で最も収益性の高い部門です。したがって、これはボトル入り飲料水市場を拡大させています。国内の大手メーカーや販売業者は機能水を炭酸飲料やフルーツジュースの代替品として位置づけ始めています。製品の説明、現代的でインタラクティブなラベル付け、尊敬されるブランドの支援、プログラムやセミナーの企画を通じて、プレーヤーたちは、機能水が単に水分補給のためだけでなく、機能性飲料としても機能する強化された製品であると主張しています。

ボトル入り飲料水業界の概要

ボトル入り飲料水市場は、国や地域のマーケットプレースに多数の小規模企業が関与しているため、非常に競争が激しいです。利便性が重要な要素であることとは別に、製品イノベーションは、大手企業が市場で優位に立つために取り組む顕著な取り組みです。市場の主要企業は、主要な市場シェアを獲得し、世界中で顧客ベースを拡大するために、合併と買収、コラボレーション、製品の発売、製品の拡大などの多くの戦略を採用しています。製品の差別化はここ数年で大きな注目を集めてきました。地域企業や国内企業は、スポンサーシップや広告への多額の投資などの戦略を用いて自社製品をマーケティングしてきました。市場における世界的に有名な企業には、Danone SA、The Coca-Cola Company、Pepsico、Nestle SAなどがあります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3か月のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場促進要因

- 市場抑制要因

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- タイプ別

- スティルウォーター

- スパークリングウォーター

- 機能水

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- ホーム&オフィスデリバリー

- オンライン小売店

- その他の商業外チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- スペイン

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 最も活発な企業

- 最も採用されている戦略

- 市場シェア分析

- 企業プロファイル

- Danone SA

- The Coca-Cola Company

- PepsiCo Inc.

- Nestle SA

- Otsuka Pharmaceutical Co. Ltd

- FIJI Water Company LLC

- Voss Water

- National Beverage Corp.

- Binzomah Group

- Hana Water-Hana Food Industries Co.

第7章 市場機会と今後の動向

第8章 COVID-19が市場に与える影響

The Bottled Water Market size is estimated at USD 336.21 billion in 2024, and is expected to reach USD 452.90 billion by 2029, growing at a CAGR of 6.14% during the forecast period (2024-2029).

Extensive restrictive measures set up by governments around the world to combat the global coronavirus outbreak have been creating logistical challenges for the bottled water processing sector. There are number of initiatives taken by manufacturers to support the growth of the market even during the COVID-19 pandemic. For instance: In Sep 2020, global food and beverage company PepsiCo is announced to hand out 35,000 bottled water and canned soft drinks to UAE workers in partnership with social support volunteering organisation Draw a Smile

The demand for bottled water rose in the initial months of lockdown stemmed from the stockpiling attitude of consumers in anticipation of lockdowns and scarcity. The trend, however, soon declined further, coupled with decreased sales caused due to setbacks of the tourism industry globally.

The demand for bottled water is driven by the fear of diseases as an aftermath of drinking contaminated tap water and the easy portability and convenience provided by bottled water. Environmental pollution caused by plastic trash poses a challenge for the market's growth. The consumption of bottled water leads to health hazards.

Bottled Water Market Trends

Growing Preference for Functional Water in North America

Functional water is vitamin-enriched waters that have gained consumer popularity for convenience, perceived health benefits, and improved flavor over tap water. There are increasing concerns regarding various health problems such as digestive issues, weight gain, heartburn, etc. due to which consumers are preferring a healthier option like functional water and flavored water.

Compared to other RTD beverages, functional waters are comparatively inexpensive and various packaging options, like containers and single-serve bottles, are making it more popular among consumers, thereby driving the growth of the functional water market. The rapid demand for fortified beverages is attributed to the inclusion of essential ingredients, such as protein, amino acids, vitamins, and minerals in various functional beverages. The introduction of new and innovative types of functional water from the beverage manufacturing companies that are engaged in the production of water from the modified blends of protein and minerals is likely to fuel the growth of the market.

North America Dominates the Market

In developed economies, like the United and Canada, functional water is constantly becoming a major commercial and popular beverage category, as it is an appealing option for health-conscious consumers. Hence, this is augmenting the bottled water market. Bottled water has remained the most profitable section of the beverage consumption market according to International Bottled Water Association (IBWA). Hence, this is augmenting the bottled water market. Major manufacturers and marketers in the country have started to position functional water as an alternative to carbonated drinks and fruit juices. Through product description, modern and interactive labeling and backing from respected brands and organizing programs and seminars, the players are claiming that functional water is an enriched product that is not just for hydration but also can function as a functional beverage.

Bottled Water Industry Overview

The bottled water market is highly competitive, attributed to the number of small players involved in the country and regional marketplace. Apart from convenience being the key factor, product innovation is a prominent move that the major players undertake to stay ahead in the market. Major players in the market are adopting a number of strategies, including mergers & acquisitions, collaborations, product launches, and expansion of products, on account of capturing the major market share and expanding their customer base across the globe. Product differentiation has gained significant traction over the past years. Regional or domestic companies have been marketing their products with strategies, such as sponsorship and significant investment in advertisements. Some of the globally renowned companies in the market include Danone SA, The Coca-Cola Company, Pepsico, and Nestle SA.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Drivers

- 4.2 Market Restraints

- 4.3 Porter's Five Forces Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION

- 5.1 By Type

- 5.1.1 Still Water

- 5.1.2 Sparkling Water

- 5.1.3 Functional Water

- 5.2 By Distribution Channel

- 5.2.1 On-trade

- 5.2.2 Off-trade

- 5.2.2.1 Supermarkets/Hypermarkets

- 5.2.2.2 Convenience Stores

- 5.2.2.3 Home and Office Delivery

- 5.2.2.4 Online Retail Stores

- 5.2.2.5 Other Off-trade Channels

- 5.3 By Geography

- 5.3.1 North America

- 5.3.1.1 United States

- 5.3.1.2 Canada

- 5.3.1.3 Mexico

- 5.3.1.4 Rest of North America

- 5.3.2 Europe

- 5.3.2.1 Spain

- 5.3.2.2 United Kingdom

- 5.3.2.3 Germany

- 5.3.2.4 France

- 5.3.2.5 Italy

- 5.3.2.6 Russia

- 5.3.2.7 Rest of Europe

- 5.3.3 Asia-Pacific

- 5.3.3.1 China

- 5.3.3.2 Japan

- 5.3.3.3 India

- 5.3.3.4 Australia

- 5.3.3.5 Rest of Asia-Pacific

- 5.3.4 South America

- 5.3.4.1 Brazil

- 5.3.4.2 Argentina

- 5.3.4.3 Rest of South America

- 5.3.5 Middle-East and Africa

- 5.3.5.1 South Africa

- 5.3.5.2 Saudi Arabia

- 5.3.5.3 Rest of Middle-East and Africa

- 5.3.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Most Active Companies

- 6.2 Most Adopted Strategies

- 6.3 Market Share Analysis

- 6.4 Company Profiles

- 6.4.1 Danone SA

- 6.4.2 The Coca-Cola Company

- 6.4.3 PepsiCo Inc.

- 6.4.4 Nestle SA

- 6.4.5 Otsuka Pharmaceutical Co. Ltd

- 6.4.6 FIJI Water Company LLC

- 6.4.7 Voss Water

- 6.4.8 National Beverage Corp.

- 6.4.9 Binzomah Group

- 6.4.10 Hana Water-Hana Food Industries Co.