|

市場調査レポート

商品コード

1408389

パブリッククラウド-市場シェア分析、業界動向・統計、成長予測2024年~2029年Public Cloud - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2029 |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| パブリッククラウド-市場シェア分析、業界動向・統計、成長予測2024年~2029年 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

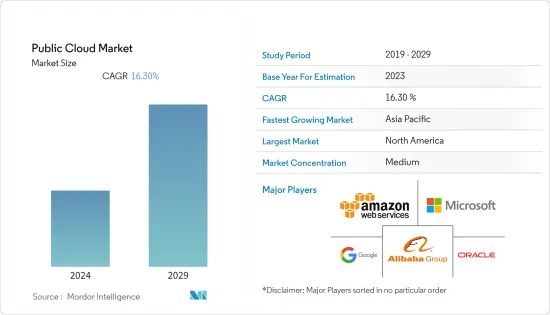

世界のパブリッククラウド市場は、現在の市場規模が5,186億9,000万米ドルで、予測期間中のCAGRは16.3%を記録し、5年後には1兆1,036億米ドルに達すると予測されています。

パブリッククラウド採用の主要市場の促進要因の1つは、あらゆる規模の企業に比類のない拡大性と弾力性を提供することです。従来のオンプレミスのインフラでは、突然の需要急増に対応するために支援が必要になることが多く、コストのかかるリソースの過剰プロビジョニングや利用不足が発生します。数多くのプロバイダーが、変化する要件に応じてリソースの迅速な増減を可能にしています。

主要ハイライト

- パブリッククラウドサービスは、企業のIT予算の運用方法を一変させました。従量課金モデルにより、企業はソフトウェアやハードウェアの初期費用を負担することなく、多様なサービスにアクセスできます。従来、ハードウェアの調達と運用は多額の投資を意味したが、クラウドの運用支出アプローチは財務状況を一変させる。これと連動して、従量課金の価格モデルは、資本の限られた新興企業や中小企業に利益をもたらし、大企業はIT支出を最適化することができます。これとは別に、企業は多額の費用をかけることなく新しいアイデアを試すことができるため、実験が奨励され、市場に弾みがつく。

- Thales Groupによると、2022年現在、全ビジネスデータの60%以上がクラウドに保存されているといわれています。セキュリティ、信頼性、ビジネスの俊敏性を高めるため、企業がリソースをクラウド環境に移行する動きが進む中、このバランスは2015年に30%に達し、その後も増加しています。これらの要因は、市場調査対象のベンダーにとって、今後数年間で提供サービスを拡大する大きな成長機会を生み出します。企業の間でクラウドコンピューティングの採用が進んでいることも、調査対象市場のすそ野を広げています。例えば、インドに拠点を置く市場ベンダーであるDruva Inc.は、非構造化データが大量にあるため、多くの企業が企業データを主要対象としていると報告しています。同社はまた、このデータがエンタープライズ・ストレージ・システムに保存されるデータの80%以上を占めるとも報告しています。

- Flexera Cloud Report 2022では、753人の回答者を対象に調査を行った。同社は、回答者はSaaSとIaaS/PaaSの意思決定に大きな影響を与えており、78%がSaaSの意思決定に関与しているのに対し、公開クラウドの意思決定に積極的な回答者は77%であると述べています。これは、回答者がパブリッククラウドのIaaS、PaaS、SaaSの継続的な利用とコストを積極的に管理している(69%)のと同様です。さらに、Fortinet Cloud Security Report 2022によると、クラウドユーザーは、クラウドが適応可能な容量とスケーラビリティ(53%)、俊敏性の向上(50%)、可用性と事業継続性の改善(45%)という約束を実現していることを保証しています。

- さらに、セキュリティリスクが市場成長の懸念材料となりそうです。これまで、サードパーティの経営陣はサービスを慎重に扱ってきました。さらに、データ漏洩の脅威は常につきまとい、これも市場の進展に課題となっています。企業におけるITガバナンスの主要目的は、プロセスの標準化です。伝統的に、ガバナンスの必要性は監督と指示を提供することに端を発しています。既存のシステムがプライベートクラウドであれパブリッククラウドであれ、複数のシステムを統合したハイブリッドクラウドの管理はより複雑になります。RightScaleの「クラウドの現状」レポートによると、クラウド・ガバナンスは企業と中小企業にとって最大の課題でした。企業の回答者は、主にマルチクラウド戦略を持っているため、これを懸念事項として挙げています。

- COVID-19は企業の機能を変えました。COVID-19の大流行によって需要が高まったため、企業はクラウドサービスの導入支援を世界のハイパースケーラーに依頼し、業務の生産性と拡大性を高めています。クラウド・コンピューティングは、コストを削減し、柔軟性と弾力性を向上させ、リソースを最大限に活用することで、競合を高めることができます。パンデミック(世界的大流行)の最中、組織はリモートワークのシナリオを採用するように迫られ、データ漏えいのインシデントやゲートウェイが増加しました。Hosting Tribunalによると、2020年には企業の約94%がすでにクラウドサービスを利用しており、企業のワークロードの約83%がクラウド上にあると推定されています。

パブリッククラウド市場の動向

SaaS(Software-as-a-Service)が大きなシェアを占める見込み

- SaaS(Software-as-a-Service)とは、クラウドプロバイダーがアプリケーションを開発し、インターネット経由でエンドユーザーに提供するクラウドベースのモデルです。独立系ソフトウェア・ベンダー(ISV)は、このモデルでアプリケーションをホストするためにサードパーティのクラウドプロバイダーと契約することができます。SaaSアプリケーションには、請求書発行システム、顧客関係管理(CRM)、ヘルプデスク、人事ソリューションなどがあります。組織はSaaSモデルを導入し、商用ソフトウェアの初期費用の削減、個々のマシンにソフトウェアをインストールする必要性、企業の成長に伴うサービスの拡大性、他のソフトウェアアプリケーションとの統合、全ユーザーへの即時アップデートなど、複数の利点を活用しています。例えば、DropboxはSaaSの実例です。クラウドストレージにより、企業はファイルやデータの保存、共有、共同作業を行うことができます。ユーザーはファイルを同期してバックアップし、どのデバイスからでもアクセスできます。

- 様々な業界の参入企業が存在感を拡大し、新たな市場に参入するために、市場参入企業を買収しています。例えば、2022年9月、アブダビを拠点とするB2B物流SaaSプラットフォームであるLyve Globalは、中東・北アフリカ地域全体で事業を拡大するため、越境eコマース物流とソリューションプロバイダーであるShopini Worldの買収を発表しました。同市場の参入企業は、戦略的な買収や合併によって提供サービスを拡大し、国内でのSaaS需要の高まりに対応しようとしています。

- さらに2022年6月、純粋なクラウドネイティブ・セキュリティ・プロバイダーであるAqua Securityは、本日、シンガポールにおけるクラウドネイティブ・セキュリティSaaSの一般提供(GA)を発表し、より広範なAPJ地域にサービスを提供します。顧客は、SaaSサービスによって提供されるデータ主権、プラットフォーム・セキュリティ、柔軟性の恩恵を直ちに受けることができ、クラウドネイティブな攻撃を未然に防ぐことができます。シンガポールのSaaS(Software-as-a-Service)により、政府機関、銀行、金融サービス、その他の規制部門のAquaの顧客は、包括的なクラウドネイティブ・セキュリティ、リスク管理、コンプライアンスのために、ガバナンスとデータ主権の要件に対応する地域内サービスを通じてサービスを活用することができます。

- 2023年5月、マスターデータ管理ソフトウェアの世界的プロバイダーであるStibo Systemsは、Microsoft Azure上でクラウドベースのSaaS(Software-as-a-Service)を構築・ホストする独立系ソフトウェア輸出者として、Microsoftのパートナープログラムに参加しました。Stibo Systemsは、Microsoftのサポートと指導を受けながら、クラウドサービスを改善しました。この統合により、顧客はクラウド投資とリソースの短期的・長期的パフォーマンスを向上させることができます。

- Flexera Softwareによると、2023年に627社を対象に実施されたクラウドに関する調査レポートでは、企業の回答者の75%がパブリッククラウドの利用にMicrosoft Azureを採用していると回答しています。AWS、Microsoft Azure、Google Cloud、あるいはハイパースケーラは、世界有数のクラウドコンピューティング・プラットフォームプロバイダーです。パブリッククラウドサービスは、地理的に分散されたデータセンターのネットワークを提供するため、企業は場所に関係なく、エンドユーザーの近くにアプリケーションやサービスを展開することができます。この世界の展開により、低遅延アクセスが保証され、パフォーマンスとユーザーエクスペリエンスが向上します。

北米が市場で大きなシェアを占める見込み

- 北米は、パブリッククラウドの導入における主要なイノベーターでありパイオニアです。同地域はクラウドマイクロサービスベンダーの足場が強固で、市場の成長に拍車をかけています。その中には、Amazon Web Services Inc.、Oracle Corporation、IBM Corporation、Microsoft Corporationなどが含まれます。先進技術の採用が進んでいるため、この地域はクラウドマイクロサービス市場で牽引力を増しています。さらに、北米の企業は金融、eコマース、旅行サービスにおいてパブリッククラウドアーキテクチャを採用しており、情報やデータをコスト効率よく保存し、俊敏性、効率性、拡大性を高めることができるため、需要が増加しています。クラウドコンピューティング、AI、ビッグデータ、アナリティクス、モビリティソーシャルメディア、サイバーセキュリティ、IoTなど、開発された技術の利用が革新と変革をもたらし、北米のビジネス・エコシステムの成長を促しています。

- Stormforgeが発表したレポートによると、北米の回答者の18%は、自社の組織で毎月のクラウド利用額が10万米ドルから25万米ドルの間であると回答しています。さらに、回答者の44%は、今後12ヶ月間にクラウドへの支出が多少増加すると予想しており、さらに32%は、今後12ヶ月間に組織のクラウドへの支出が大幅に増加すると予想しています。米国は北米の主要国の1つであり、クラウドに対するこのような莫大な支出は、調査された市場が成長する機会を生み出すと思われます。

- 米国中小企業振興局によると、2022年、米国の小企業の数は3,320万社に達し、同国の企業の約99.9%を占める。2022年の米国における中小企業数の拡大は一定の成長を反映しており、前年(2021年)から2.2%の増加、2017~2022年にかけては12.2%の増加となっています。このような膨大な数の中小企業は、市場シェアを獲得するために新しいパブリッククラウドソリューションを開発する機会を市場参入企業にもたらすと思われます。

- 市場の参入企業は、顧客により良いサービスを提供するために協力しています。例えば、2022年6月、企業向けクラウドデータ管理サプライヤーであるインフォマティカは、データクラウドの新興企業であるスノーフレイクとの協業の拡大と、共同ユーザーの価値を高めるための新製品の改良を発表しました。ユーザーは、現在開発中のSnowflakeマーケットプレースのネイティブアプリケーションである新しいInformatica Enterprise Data Integratorを使って、Intelligent Data Management Cloud(IDMC)プラットフォームのパワーを利用し、Snowflake Data Cloudの幅広いエンタープライズアプリケーションデータを統合することができます。

- 同様に、2023年7月、不動産ソリューションの世界参入企業であるMRI Softwareは、カナダで初のクラウドインスタンスを立ち上げ、カナダ市場への提供を拡大したと発表しました。カナダのMRIの顧客は、MRIの最新ソリューションに簡単にアクセスできるようになり、データを国内でホスティングすることで、プライバシーとセキュリティの規制を確実に順守できるようになった。カナダの顧客は、新しいクラウドインスタンスを通じて、同社の次世代不動産プラットフォームであるMRI Agoraを利用することができます。AIファーストの基盤に基づくMRI Agoraは、接続されたデータと共有サービスを通じて、ありふれた作業を自動化するビジネスを支援します。MRI Agora Insightsは、実用的なポートフォリオの動向を明らかにし、より良いビジネス上の意思決定を促進します。

パブリッククラウド産業概要

世界のパブリッククラウド市場は、Amazon Web Services Inc.(AMAZON.COM,Inc.)、Alibaba Cloud(Alibaba Group Holding Limited)、Google LLC(Alphabet Inc.)、Microsoft Corporation、Oracle Corporation、SAP SEなど複数の参入企業が存在し、適度に統合されています。各社は市場シェアを大幅に拡大するため、戦略的パートナーシップや製品開拓に継続的に投資しています。最近の市場開拓をいくつか紹介する:

2023年4月、VMware, Inc.は、VMware Cross-Cloudマネージド・サービスを発表しました。これは、パートナーと消費者向けの特典を改善した一連の規定勧告であり、高度なスキルを持つメンバーがマネージド・サービスの実践を成長させることを可能にします。VMwareのCross-Cloudマネージドサービスは、世界中の何万ものクライアントにサービスを提供する4,000以上のクラウドサービス参入企業からなるエコシステムの構築というVMwareの征服に基づいており、パートナーにとってはより迅速に、クライアントにとってはより簡単にファシリティマネージドサービスを利用できるようになります。これにより、パートナーの収益性が向上するとともに、成長と拡大の新たな可能性が開かれます。

2022年10月、Google Cloudは、世界有数の家庭向けオンライン販売先であるWayfairが、Google Cloudを全体的なクラウド戦略の基盤として、データセンターサービスとアプリケーションのクラウドへの移行を完了したと発表しました。この移行により、Wayfairは企業の俊敏性と技術革新を高め、バーストキャパシティを管理し、機械学習(ML)と人工知能(AI)の新しい用途を拡大し、詐欺の検出からパーソナライズされた顧客支援まで、さまざまなシナリオに対応できるようになりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19の市場への影響評価

第5章 市場力学

- 市場促進要因

- 5G、人工知能、機械学習、モノのインターネットなどの新技術開発の台頭

- クラウド導入につながる経済効果

- 市場の抑制要因

- データプライバシーとデータセキュリティ

第6章 市場内訳

- 展開別

- SaaS(Software-as-a-Service)

- PaaS(Platform-as-a-Service)

- IaaS(Infrastructure-as-a-Service)

- 組織規模別

- 中小企業

- 大規模組織

- エンドユーザー業界別

- BFSI

- 医療

- 政府機関

- 製造業

- IT・通信

- その他のエンドユーザー

- 地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第7章 競争環境

- 企業プロファイル

- Amazon Web Services Inc. (AMAZON.COM, Inc.)

- Alibaba Cloud (Alibaba Group Holding Limited)

- Google LLC (Alphabet Inc.)

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- IBM Corporation

- Salesforce Inc.

- Vmware Inc.

- Adobe Inc.

第8章 投資分析

第9章 市場の将来展望

The Global Public Cloud market is valued at USD 518.69 billion in the current year and is expected to register a CAGR of 16.3% during the forecast period to reach USD 1,103.60 billion in five years. One of the primary market drivers for public cloud adoption is the unmatched scalability and elasticity it offers to businesses of all sizes. Traditional on-premises infrastructures often need help to handle sudden spikes in demand, leading to costly overprovisioning or underutilization of resources. Numerous providers allow businesses to scale their resources up or down rapidly in response to changing requirements.

Key Highlights

- Public cloud services have transformed the way companies operate their IT budgets. The pay-as-you-go model lets organizations access diverse services without incurring upfront costs for Software and hardware. Traditionally, procuring and operating hardware meant substantial investments, but the cloud's operational expenditure approach changes the financial landscape. In confluence with this, the pay-as-you-go pricing model benefits startups and small businesses with limited capital and allows larger enterprises to optimize their IT spending. Apart from this, it encourages experimentation, as companies try out new ideas without committing to significant expenses, which provides an impetus to the market.

- According to Thales Group, As of 2022, over 60 percent of all business data is stored in the cloud. As businesses progressively move their resources into cloud environments to enhance security, dependability, and business agility, this balance hit 30% in 2015 and has since increased. These factors create a massive growth opportunity for the market-studied vendors to expand their offerings in the coming years. The growing adoption of cloud computing among enterprises also broadens the scope of the studied market. For instance, India-based market vendor Druva Inc. reported that many companies primarily target enterprise data due to a large amount of unstructured data. The company also reported that this data claim accounts for over 80% of the data stored in enterprise storage systems.

- Flexera Cloud Report 2022 surveyed 753 respondents; the company stated that respondents heavily influence SaaS and IaaS/PaaS decisions; 78% are involved in SaaS decisions, compared to 77% of respondents active in public cloud decisions. This is similar to how respondents actively manage continuing usage and costs for public cloud IaaS, PaaS, and SaaS (69 %). Further, according to the Fortinet Cloud Security Report 2022, Cloud users guarantee that the cloud is delivering on the promise of adaptable capacity and scalability (53%), increased agility (50 percent), and improved availability and business continuity (45%) Such massive adoption of cloud solutions would drive the market.

- Moreover, security risks are likely to concern market growth. To date, the third-party executives have handled services with care. Further, the threat of data breaches is always on, which also challenges market progress. The primary purpose of IT governance in the enterprise is process standardization. Traditionally, the need for governance originated to provide supervision and direction. Whether the existing systems are private or public clouds, managing a hybrid cloud incorporating multiple systems will be more complex. According to the RightScale State of the Cloud report, cloud governance was the top challenge for enterprises and SMBs. Enterprise respondents cited it as a concern, mainly because they have a multi-cloud strategy.

- The COVID-19 altered how companies function. Due to a rise in demand driven by the COVID-19 pandemic, businesses have turned to global hyper scalers for help implementing cloud services to increase the productivity and scalability of their operations. Cloud computing can increase competitiveness by lowering costs, improving flexibility and elasticity, and maximizing resource use. During the pandemic, organizations were pushed toward adopting remote working scenarios, leading to increased incidents and gateways for data breaches. According to the Hosting Tribunal, in 2020, about 94% of enterprises were estimated to be already using cloud services, and about 83% of enterprise workloads were on the cloud.

Public Cloud Market Trends

Software-as-a-Service (SaaS) is Expected to Hold Significant share

- Software as a service (SaaS) is a cloud-based model in which a cloud provider develops applications and makes them available to end users over the internet. An independent software vendor (ISV) may contract a third-party cloud provider to host the application in this model. SaaS applications include a billing invoicing system, Customer Relationship Management (CRM), help desk, and Human Resource solutions. Organizations are deploying the SaaS model to utilize multiple advantages, including the reduced upfront costs of commercial software, the need to establish software on individual machines, service scalability with a firm's growth, integrations with other software applications, and instant updates to all users. For instance, Dropbox is a real example of SaaS. Cloud storage allows firms to store, share, and collaborate on files and data. The users can sync and back up files to access them from any device.

- The players from various industries are acquiring the market players to expand their presence and enter new markets. For instance, in September 2022, Lyve Global, an Abu Dhabi-based B2B logistics SaaS platform, announced the acquisition of Shopini World, a cross-border e-commerce logistics and solutions provider, to expand its business across the Middle East and North Africa region. The players in the market are looking for strategic acquisitions and mergers to expand their offerings and cater to the rising demand for SaaS in the country.

- Further, in June 2022, Aqua Security, the pure-play cloud-native security provider, today announced the general availability (GA) of cloud-native security SaaS in Singapore, serving the broader APJ region. Customers can immediately take benefit of the data sovereignty, platform security, and flexibility delivered by the SaaS service to prevent cloud-native attacks before they happen. With SaaS (Software as a Service) in Singapore, Aqua customers in government, banking, financial services, and other regulated sectors can leverage the service for comprehensive cloud-native security, risk management, and compliance through an in-region service that addresses their governance and data sovereignty requirements.

- In May 2023, Stibo Systems, a global provider of master data management software, joined Microsoft's Partner Program as an independent software exporter to create and host cloud-based Software as a Service on Microsoft Azure. Stibo Systems improved its cloud services with support and guidance from Microsoft. This integration will enable clients to improve the short and long-term performance of their cloud investments and resources.

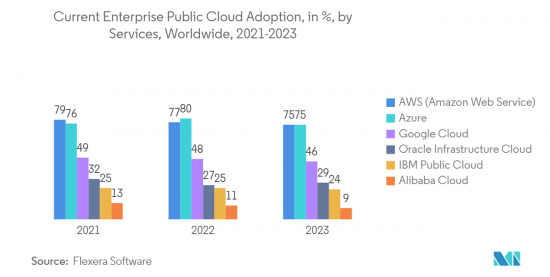

- According to Flexera Software, a state of cloud report surveyed 627 in 2023 states that 75 percent of enterprise respondents indicated adopting Microsoft Azure for public cloud usage. AWS, Microsoft Azure, and Google Cloud, or hyperscalers, are among the leading cloud computing platform providers worldwide. Public cloud services offer a geographically distributed network of data centers, allowing businesses to deploy applications and services close to their end users regardless of location. This global reach ensures low-latency access, improving performance and user experience.

North America is Expected to Hold Significant Share of the Market

- North America is among the leading innovators and pioneers in adopting public cloud. The region has a strong foothold of cloud microservice vendors, which adds to the market's growth. Some include Amazon Web Services Inc., Oracle Corporation, IBM Corporation, and Microsoft Corporation. Due to the growing adoption of advanced technologies, this region is gaining traction in the cloud microservices market. Moreover, there is an increasing demand from North American firms, as they have adopted public cloud architecture in financial, e-commerce, and travel services, which helps store information and data cost-effectively and boosts agility, efficiency, and scalability. The use of developed technologies, such as cloud computing, AI, big data and analytics, mobility/social media, cybersecurity, and IoT, among others, has led to innovation and transformation, thereby stimulating growth in the business ecosystem of North America.

- According to a report published by Stormforge, 18% of respondents from North America state that their organization has a monthly cloud spend that ranges between USD 100,000 and USD 250,000. Further, 44% of respondents expect cloud spending to increase somewhat over the next 12 months, while another 32% indicate that they expect their organization's cloud spending to increase significantly over the next 12 months. The United States is one of the major countries in North America, and such huge spending on the cloud would create an opportunity for the studied market to grow.

- According to the United States Small Business Administration Office of Advocacy, in 2022, the digit of small enterprises in the United States reached 33.2 million, accounting for approximately (99.9 percent) of firms in the country. The expansion in the number of small firms in the United States in 2022 reflects constant growth, with a 2.2 percent rise from the previous year(2021) and a 12.2% increase from 2017 to 2022. Such a huge number of SMEs would create an opportunity for the market players to develop new public cloud solutions to capture the market share

- The players in the market are collaborating to provide better services to their customers. For instance, in June 2022, Informatica, an enterprise cloud data management supplier, announced an expanded collaboration with Snowflake, the Data Cloud startup, and new product improvements to boost value for joint users. Users could use the power of the Intelligent Data Management Cloud (IDMC) Platform to integrate a wide range of enterprise application data in the Snowflake Data Cloud with the new Informatica Enterprise Data Integrator, a native application in Snowflake Marketplace that is currently in development.

- Similarly, in July 2023, MRI Software, a global player in real estate solutions, announced that it had expanded its offerings to the Canadian market by launching its first cloud instance in Canada. MRI clients in Canada can now easily access the latest solutions from MRI and host their data in the country, ensuring compliance with privacy and security regulations. Canadian clients can use MRI Agora, the company's next-generation real estate platform, through the new cloud instance. Based on an AI-first foundation, MRI Agora empowers businesses to automate mundane tasks through connected data and shared services. MRI Agora Insights unearths actionable portfolio trends to drive better business decisions.

Public Cloud Industry Overview

The Global Public Cloud market is moderately consolidated with the presence of several players like Amazon Web Services Inc.(AMAZON.COM, Inc.), Alibaba Cloud (Alibaba Group Holding Limited), Google LLC (Alphabet Inc.), Microsoft Corporation, Oracle Corporation, SAP SE, etc. The companies continuously invest in strategic partnerships and product developments to gain substantial market share. Some of the recent developments in the market are:

In April 2023, VMware, Inc. announced VMware Cross-Cloud managed services, a set of prescriptive recommendations with improved partner and consumer benefits that will enable highly skilled members to grow their managed services practices. Building on VMware's conquest in creating an ecosystem of more than 4,000 cloud service players that serve tens of thousands of clients worldwide, VMware Cross-Cloud managed services will make facility-managed services faster for partners and easier to consume by clients. This will enhance partner profitability while opening new possibilities for growth and expansion.

In October 2022, Google Cloud announced that Wayfair, one of the world's most prominent online destinations for the home, has completed migrating its data center services and applications to the cloud, with Google Cloud as the basis of its overall cloud strategy. The move enables the retailer to increase enterprise agility and technical innovation, manage burst capacity, and scale new uses of machine learning (ML) and artificial intelligence (AI) for scenarios ranging from fraud detection to personalized customer outreach.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Suppliers

- 4.2.2 Bargaining Power of Buyers

- 4.2.3 Threat of New Entrants

- 4.2.4 Threat of Substitutes

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Assessment of the Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Rise in development of new technologies such as 5G, Artifical Intelligence, Machine Learning and Internet of Things

- 5.1.2 Economic benefits leading to cloud adoption

- 5.2 Market Restrains

- 5.2.1 Data Privacy and Data Security

6 MARKET SEGEMENTATION

- 6.1 By Deployment

- 6.1.1 Software-as-a-Service (SaaS)

- 6.1.2 Platform-as-a-Service (PaaS)

- 6.1.3 Infrastructure-as-a-Service (IaaS)

- 6.2 By Organization Size

- 6.2.1 SME's Organization

- 6.2.2 Large Organizations

- 6.3 By End User Industry

- 6.3.1 BFSI

- 6.3.2 Healthcare

- 6.3.3 Government

- 6.3.4 Manufacturing

- 6.3.5 IT and Telecom

- 6.3.6 Others End Users

- 6.4 By Geography

- 6.4.1 North America

- 6.4.2 Europe

- 6.4.3 Asia Pacific

- 6.4.4 Latin America

- 6.4.5 Middle East and Africa

7 COMPETETIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Amazon Web Services Inc. (AMAZON.COM, Inc.)

- 7.1.2 Alibaba Cloud (Alibaba Group Holding Limited)

- 7.1.3 Google LLC (Alphabet Inc.)

- 7.1.4 Microsoft Corporation

- 7.1.5 Oracle Corporation

- 7.1.6 SAP SE

- 7.1.7 IBM Corporation

- 7.1.8 Salesforce Inc.

- 7.1.9 Vmware Inc.

- 7.1.10 Adobe Inc.