|

市場調査レポート

商品コード

1326374

小麦市場規模・シェア分析- 成長動向と予測(2023年~2028年)Wheat Market Size & Share Analysis - Growth Trends & Forecasts (2023 - 2028) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

価格

| 小麦市場規模・シェア分析- 成長動向と予測(2023年~2028年) |

|

出版日: 2023年08月08日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

- 全表示

- 概要

- 目次

概要

小麦市場規模は2023年に1,611億2,000万米ドルと推定され、2028年には2,086億9,000万米ドルに達すると予測され、予測期間中(2023年~2028年)のCAGRは5.31%で成長します。

主なハイライト

- 小麦は、作付面積と取引額において世界の主要商品のひとつであり、家庭の食生活の主食です。小麦価格には、気候、収量、原油価格、遅行価格、輸入など多くの要因が影響します。世界の小麦需要が徐々に一貫して増加することに加え、こうした市場促進要因が世界価格と食糧安全保障に影響を与えると推測されます。

- 世界の食糧の約21%は小麦の年間収穫量に依存しており、小麦の在庫は比較的少ないことが多いです。小麦の純輸入国である新興諸国は、世界の小麦生産量の77%を消費しています。したがって、途上国が輸入する食料品の約24%は小麦です。

- 小麦市場は他の穀物市場よりもはるかに分散しており、旧ソ連諸国が占める割合は比較的小さいです。したがって、小麦の貿易制限は世界価格の4%上昇をもたらします。小麦は、世界のパンデミックの発生による直接的な影響を最小限に抑えています。主な製品別である強力粉やパンと並ぶ不可欠な食品であるため、価格の変動が需要に与える影響は最小限です。

- 米国、カナダ、オーストラリア、中国、フランス、ロシアといった国々は、小麦の激しい貿易活動において世界の主要企業です。したがって、長期的には、食糧安全保障の強化、市場参入企業への注力、主要生産国の参入拡大が、予測期間中の小麦市場の成長を促進すると予想されます。

小麦市場の動向

世界の小麦生産面積の増加

- 小麦は、世界的に生産・消費されている主要穀物のひとつです。小麦は他のどの商業作物よりも多くの土地で栽培されており、人間が消費する最も重要な穀物食料源であり続けています。これは、小麦が天候や標高、土壌の種類が不均一な多くの地域で栽培できるためであろう。

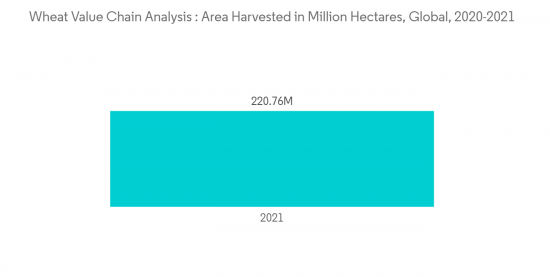

- 国連食糧農業機関(FAO)によると、2021年の世界の小麦生産量は7億7,090万トンで、2021年の世界の小麦栽培面積は2億2,080万ヘクタールです。

- 従って、中国、インド、オーストラリアなどのアジア諸国、ロシア、フランス、ドイツなどの欧州諸国、米国、カナダなどの北米諸国が世界の主要小麦生産国です。過去数十年にわたり小麦の生産量が増加しているにもかかわらず、発展途上国は国内需要の増加により、世界の小麦貿易フローの3分の2を輸入し続けています。

- しかし、北アフリカ・中東、南・東南アジア、南米、サブサハラアフリカでは、小麦の需要は比較的高く安定しています。したがって、国内および国際的な小麦需要の増加、消費量の増加、小麦生産面積の増加が、予測期間中の市場調査を促進すると予想されます。

アジア太平洋が市場を牽引

- インドや中国のようなアジア太平洋諸国では、小麦生産はここ数年増加傾向にあります。例えば、中国の小麦生産量は2018年の1億3,140万トンから2021年には1億3,700万トンに増加しました。同様に、インドの小麦生産量は2018年の9,990万トンから2021年には1億960万トンに増加しました。

- インドでは、小麦市場の成長は、政府が実施する主要な先進的政策によって牽引されています。例えば、2022年、インド政府は、世界の小麦価格の急騰とそれに伴うインドの食糧安全保障上のリスクを理由に、小麦の輸出禁止を発表しました。

- 輸出禁止の決定は、小麦の収穫量が予想を下回ったこと、食品インフレが上昇したこと、最低支持価格(MSP)プログラムに基づく政府の小麦調達量が少なかったことに起因します。

- アジアでは、食生活の多様化に伴い、穀物消費量が過去10年間で30%以上増加しています。小麦粉やパンの需要の高まりにより、小麦を原料とする食品は米とほぼ同等の人気となっています。中国の小麦生産は、良好な気象条件、農家における投入資材の入手可能性、政府からの投資増加により大幅に増加しています。しかし、ウクライナ戦争のような事態により、主要な小麦生産地であるウクライナとロシアからの小麦輸出が激減し、食糧リスクが発生しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- バリューチェーン分析

- バリューチェーンの概要

- バリューチェーンにおける価格マークアップ

- 利害関係者分析

- バリューチェーンの課題と問題点

第5章 市場機会と今後の動向

目次

Product Code: 46359

The Wheat Market size is estimated at USD 161.12 billion in 2023, and is expected to reach USD 208.69 billion by 2028, growing at a CAGR of 5.31% during the forecast period (2023-2028).

Key Highlights

- Wheat is one of the key global commodities in terms of acreage and tradeable value and is a staple in household diets. Many factors affect wheat prices, including climate, yields, oil prices, lagged prices, and imports. In addition to gradually and consistently increasing global wheat demand, these market drivers are posited to impact world prices and food security.

- Approximately 21% of the world's food depends on annual wheat crop harvests, which often have relatively low stocks. The developing countries, mostly net wheat importers, consume 77% of the total global wheat production. Accordingly, wheat accounts for approximately 24% of food commodities imported by developing countries.

- The wheat market is much more dispersed than other grain markets, and the countries of the former Soviet Union represent a relatively small share of that market. Hence, the wheat trade restrictions result in a 4% increase in global prices. Wheat has seen a minimal direct impact from the outbreak of the pandemic across the world. As an essential food alongside its staple by-products, flour and bread, any price change minimally affects the demand.

- Countries like the United States, Canada, Australia, China, France, and Russia are major players worldwide in intense wheat trade activities. Hence, over the long term, the increased food security, focus on trade initiatives, and increased participation of the major producing countries are anticipated to drive the growth of the wheat market during the forecast period.

Wheat Market Trends

Increasing Area Under Wheat Production Across the World

- Wheat is one of the principal cereal grains produced and consumed globally. It is grown on more land area than any other commercial crop and continues to be the most important grain food source for human consumption. This is likely because wheat can be cultivated in many areas with heterogeneous weather, elevation, or soil types.

- According to the Food and Agriculture Organization (FAO), the global wheat production in 2021 accounted for 770.9 million metric tons, and the global area harvested under wheat in 2021 accounted for 220.8 million hectares.

- Accordingly, Asian countries like China, India, and Australia, European countries like Russia, France, and Germany, and North American countries like the United States and Canada are the major wheat producers globally. Despite the increase in wheat production over the past few decades, developing countries have continued to import two-thirds of all the world's wheat trade flows, owing to the increased domestic demand.

- However, the demand for wheat has been relatively high and stable in North Africa and the Middle East, South Asia, East and Southeast Asia, South America, and Sub-Saharan Africa. Hence, the increased domestic and international demand for wheat, increased consumption, and increased area under wheat production are anticipated to drive the market studied during the forecast period.

Asia-Pacific is Leading the Market

- In Asia-Pacific countries like India and China, wheat production has seen an increasing trend over the last few years. For instance, wheat production increased in China from 131.4 million metric tons in 2018 to 137 million metric tons in 2021. Similarly, wheat production increased in India from 99.9 million metric tons in 2018 to 109.6 million metric tons in 2021.

- In India, the growth of the wheat market is driven by the major progressive policies implemented by the government. For instance, in 2022, the Indian government announced a ban on wheat exports, effective immediately, due to the sudden spike in global wheat prices and the resulting food security risks to India.

- The decision to ban exports results from the smaller-than-expected wheat harvest, rising food inflation, and low government wheat procurement under its minimum support price (MSP) program, which affects the Government of India's ability to supply wheat under its domestic food assistance/security programs.

- In Asia, grain consumption has increased more than 30% over the past 10 years as people diversified their diets. Wheat-based foods have become nearly as popular as rice due to the growing demand for flour and bread. Wheat production in China has significantly increased due to favorable weather conditions, input availability among farmers, and increased investment from the government. However, instances such as the Ukraine war have resulted in food risk as there has been a sharp decrease in wheat exports from Ukraine and Russia, which are major wheat-producing regions.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Value Chain Analysis

- 4.1.1 Value Chain Overview

- 4.1.2 Price Mark Ups in the Value Chain

- 4.1.3 Stakeholder Analysis

- 4.1.4 Issues and Challenges in the Value Chain

5 MARKET OPPRUTUNITIES AND FUTURE TRENDS

お電話でのお問い合わせ

044-952-0102

( 土日・祝日を除く )