|

|

市場調査レポート

商品コード

1644510

日本のオフィス不動産:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Japan Office Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のオフィス不動産:市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年01月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

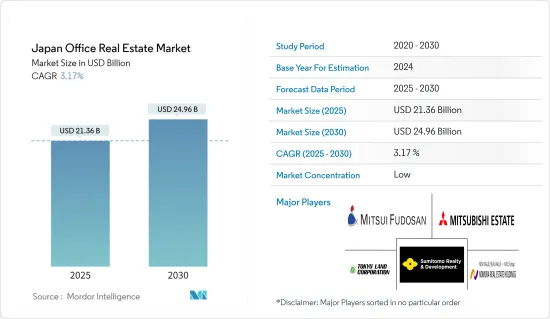

日本のオフィス不動産の市場規模は2025年に213億6,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは3.17%で、2030年には249億6,000万米ドルに達すると予測されます。

主なハイライト

- 日本のオフィスビル市場は、賃料の下落や金利の上昇により魅力が低下し、2023年に初めてネットの売り手市場となる見通しです。政府の政策と投資規制は、日本のオフィス不動産市場の成長に寄与する最も重要な要因のひとつです。政府は、税制優遇措置や規制緩和など、オフィス不動産投資を刺激するさまざまな施策を実施し、市場の成長を後押ししています。

- 2023年1-9月期、外国人投資家による日本の不動産売却額は年間2倍以上の71億米ドルに達したが、購入額は約20%減少しました。

- 全グレードの地方オフィスでは、いくつかの傾向が分かれました。大阪と仙台では穏やかだった。名古屋、福岡、札幌ではこの1年間で賃料がわずかに上昇しました。一方、東京は全グレードの賃料が前年比5.5%減となり、地方と比較すると全体的に良好であったことがうかがえます。

- 2023年第2四半期のグレード別空室率は前四半期比0.3pp上昇の4.9%となった。新規供給の空室面積は総ストックの0.7%に相当するが、既存ビルの吸収が続いているため、全体の空室率の上昇は0.3ppにとどまった。全グレードの賃料は、空室が長期化しているビルで募集賃料の引き下げが続いたため、前四半期比0.2%下落しました。

- 景気が良くなるにつれて、都市にもよるが2022年、2023年には地方都市のオフィスで働きたいと考える人が多くなると予想されます。一方、新規供給量が上昇率に影響すると思われます。他都市に比べ、横浜、金沢、福岡の今後3年間に完成が予想される追加オフィススペースは多いです。

日本のオフィス不動産市場動向

新興企業の増加が市場を牽引

日本の起業シーンは急速に変化しています。新たな資本の流入により、スタートアップ企業の国際的な拠点となりつつあります。地域エコシステムは、政府のインセンティブとビザ改革や税制優遇を含む野心的な5カ年計画により、資金、国際協力、起業の機会が急増すると予測しています。

ある業界レポートによると、2023年上半期に、総資本2,170億米ドル(約15億米ドル)の61の投資ファンドが新たに設立されました。この中には、それぞれ100億米ドル(約7,000万米ドル)の大台を超える、7つのプライベート・スタートアップ・ファンドが含まれています。

日本では、この開発段階で新たなビジネスチャンスが急速に生まれています。新興企業は、日本市場での地位を固め、あるいは他国へ進出するために、50億円以上(約3,600万米ドル)、場合によっては100億円以上(約7,200万米ドル)を調達しています。国内の大手ベンチャーキャピタル、年金基金、企業が成長段階に資金を提供することも多いです。しかし現段階では、国際的なグロース・エクイティ・ファンドが重要なプレーヤーとなっており、この動向は今後も続くと予想されます。

東京がオフィス市場を席巻

東京のオフィス市場は、四半期ごとにわずかな賃料上昇が見られるもの、概ね安定しているように見えます。空室率は低水準で安定しており、新たに開発された重要な物件のほとんどは、限られた問題で吸収されています。2023年第1四半期には、グレードAのオフィス賃料は緩やかな上昇を続け、グレードBのオフィス賃料の下落はごくわずかでした。オフィスの選択肢が増え、フリーレント期間が延長されるなど、より有利な賃貸オプションが提供されるようになったため、最近ではすでに多くの企業がオフィスを統合しています。交通の便が良い中心部の近代的なオフィスは、移転率が大幅に回復したとはいえ、主な受益者のひとつです。

2023年第3四半期の平均賃料は、C5Wの構成区全域で安定しており、四半期中に記録された賃料の変動はほとんどなかった。最も賃料が上昇したのは渋谷区で前四半期比0.4%増、新宿区で同0.3%増、港区は同0.1%増でした。

グレードAオフィス市場は最近安定し、賃料上昇も緩やかになり始めています。都心5区(C5W)の平均賃料は前年同期比0.7%減の32,549円(216米ドル)/坪、年率2.2%減と小幅に縮小しました。

2023年の供給は港区虎ノ門エリアを中心に潤沢です。麻布台ヒルズと虎ノ門ヒルズステーションタワーは、森ビルによる2つの重要な開発で、この年の大量供給をリードしています。2023年の大型プロジェクトはサクラステージ渋谷タワーで、半分以上がプレリースされているようであり、有名な渋谷市場の駅前立地であることから、好調に推移するものと思われます。

2023年から2026年にかけては、芝浦、浜松町、八重洲、日本橋のサブマーケットに適度な量の供給が分散されるため、全体としては管理しやすいと思われます。しかし、その先の数年間は、トーチタワーや再開発される世界貿易センタービル(いずれも2027年)など、この2つのサブマーケットで大規模な開発が行われ、市場に相当量のオフィススペースが加わることになります。これらの新規プロジェクトは、一等地のランドマークとなることから、高い評価を受ける可能性があります。

日本のオフィス不動産業界の概要

日本のオフィス不動産市場には世界企業や地域企業が存在し、多くの競合が存在します。各社は将来のニーズに応えるべく準備を整え、多くの企業がさらなる機会を求めて市場に参入しています。主なプレーヤーは、三井不動産、三菱地所、住友不動産、東急不動産などです。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学と洞察

- 市場概要

- 市場促進要因

- オフィス賃貸価格の上昇

- 市場抑制要因

- リモートワークとハイブリッドモデル

- 市場機会

- コワーキングスペースやサービスオフィスなど、フレキシブルなオフィススペースへの需要の高まり

- バリューチェーン/サプライチェーン分析

- 業界の魅力度-ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 政府の規制と取り組み

- 技術動向

- オフィス不動産セグメントの賃貸利回りに関する洞察

- オフィス不動産業界の主要指標(供給、賃貸、価格、稼働率(%)/空室率(%))に関する洞察

- オフィス不動産の建設コストに関する洞察

- オフィス不動産投資に関する洞察

- COVID-19が市場に与える影響

第5章 市場セグメンテーション

- 主要都市別

- 東京

- 京都

- 日本のその他の地域

第6章 競合情勢

- 市場集中度の概要

- 企業プロファイル

- Mitsui Fudosan

- Mitsubishi Estate Co.

- Sumitomo Realty & Development

- Tokyu Land Corporation

- Nomura Real Estate Holdings

- Hulic

- Tokyo Tatemono

- Mori Trust

- Mori Building

- Nakano Corporation

- その他企業

第7章 市場機会と今後の動向

第8章 付録

The Japan Office Real Estate Market size is estimated at USD 21.36 billion in 2025, and is expected to reach USD 24.96 billion by 2030, at a CAGR of 3.17% during the forecast period (2025-2030).

Key Highlights

- International investors had driven Japan's office building market on track to become net sellers for the first time in 2023 as falling rents and rising interest rates dimmed its appeal. Government policies and investment regulations are among the most critical factors contributing to Japan's office real estate market growth. The government implements various measures to stimulate office real estate investment, such as tax incentives and deregulation, boosting market growth.

- In the first nine months of 2023, foreign investors' sales of Japanese real estate more than doubled during the year to USD 7.1 billion, while their purchases fell about 20%.

- All-grade regional offices have seen some diverging trends. It was mild in Osaka and Sendai. Corrections in rents, while Nagoya, Fukuoka, and Sapporo saw marginal increments over the past year. On the other hand, Tokyo experienced a 5.5% year-on-year decrease in all grade rents, suggesting that the overall performance has been better compared to regional markets.

- The Grade vacancy rate for the second quarter of 2023 increased by 0.3 pp qoq to 4.9%, mainly due to new supply coming on stream with significant vacancies. Although vacant space in new supply was equivalent to 0.7% of total stock, the continuing absorption of space in existing buildings ensured the overall increase in vacancy rate was limited to 0.3 pp. All-grade rents fell by 0.2% q-o-q on the back of the continued lowering of asking rents in buildings with prolonged vacancies.

- As the economy gets better, it is expected that most people will want to work in offices in regional cities in 2022 or 2023, depending on the city. On the other hand, the quantity of new supply is likely to influence the rate of increase. Compared to other cities, the additional office space anticipated for completion over the next three years in Yokohama, Kanazawa, and Fukuoka is higher.

Japan Office Real Estate Market Trends

Rise in Start-ups Driving the Market

The Japanese entrepreneurial scene is changing at pace. It is becoming an international hub for start-ups thanks to a new influx of capital. The Local Ecosystem foresees a surge in funding, International Cooperation, and Opportunities for Entrepreneurship due to government incentives and an ambitious five-year plan, including visa reforms and tax relief.

According to an industry report, 61 new investment funds with a total capital of 217 billion dollars, approximately USD 1.5 billion, were created during the 1st half of 2023. Within this were seven private startup funds, each exceeding the 10 billion mark (roughly USD 70 million).

In Japan, there is a new and fast-emerging opportunity at this stage of development. The startups have raised over JPY 5 billion, approximately USD 36 million, and in some cases more than JPY 10 billion, about USD 72 million, to consolidate their position in the Japanese market or expand into other countries. Large national venture capital firms, pension funds, and corporates frequently fund the growth phase. At this stage, though, international growth equity funds have become a significant player, and the trend is projected to continue.

Tokyo is Dominating the Office Market

With some marginal quarterly rental growth, the Tokyo office market appears to remain broadly stable. The vacancy rate remains low and stable; most new significant developments have been absorbed with limited problems. In the quarter of 2023, grade A office rents continued to increase moderately, while rental decreases for grade B offices were negligible. Due to the increased choice of offices and more advantageous leasing options such as extended periods of free rent, a number of companies have already consolidated their premises in recent times. Modern offices in central areas with good transport links were among the main beneficiaries, although relocation rates appear to have recovered substantially.

In the third quarter of 2023, the average rent remained stable across the C5W's constituent wards, with little change in the rents recorded during the quarter. The largest rental increments were in Shibuya and Shinjuku, where rents increased by 0.4% QoQ and 0.3% QoQ, respectively, while Minato rents increased by 0.1% QoQ

The Grade A office market has stabilized recently, and rental increases have begun to moderate. Average rents in the central five wards (C5W) contracted by a moderate 0.7% over the quarter Q1/2023 to JPY32,549 (USD 216) per tsubo, an annual decline of 2.2%.

There is an ample supply in 2023, especially in the Toranomon area of Minato. Azabudai Hills and Toranomon Hills Station Tower, the two significant developments by Mori Building, are leading the bulk supply for the year. A large project in 2023 is Sakura Stage Shibuya Tower, which appears to be more than half pre-leased and should perform well, given its stationfront location in the famous Shibuya market.

Between 2023 and 2026, the submarkets Shibaura, Hamamatsucho, Yaesu, and Nihonbashi will see a moderate amount of supply spread over the years, which should be manageable overall. However, the years beyond will feature several largescale developments in the two submarkets, including Torch Tower and the redeveloped World Trade Center, both in 2027, which will add a sizable amount of office space to the market. These new projects could be well received given that they will become landmarks in their prime locations.

Japan Office Real Estate Industry Overview

There are global and regional players in the Japanese office real estate market and a lot of competition. Companies are gearing up to meet future needs, and many are entering the market for further opportunities. Some significant players are Mitsui Fudosan, Mitsubishi Estate, Sumitomo Realty & Development, Tokyu Land Corporation, etc.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Deliverables

- 1.2 Study Assumptions

- 1.3 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS AND DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Increasing Rental Prices of Office Spaces

- 4.3 Market Restraints

- 4.3.1 Remote Work and Hybrid Models

- 4.4 Market Opportunites

- 4.4.1 The demand for flexible office spaces, including co-working spaces and serviced offices, has been growing

- 4.5 Value Chain / Supply Chain Analysis

- 4.6 Industry Attractiveness - Porter's Five Forces Analysis

- 4.6.1 Bargaining Power of Buyers/Consumers

- 4.6.2 Bargaining Power of Suppliers

- 4.6.3 Threat of New Entrants

- 4.6.4 Threat of Substitute Products

- 4.6.5 Intensity of Competitive Rivalry

- 4.7 Government Regulations and Initiatives

- 4.8 Technological Trends

- 4.9 Insights into Rental Yields in the Office Real Estate Segment

- 4.10 Insights into the Key Office Real Estate Industry Metrics (Supply, Rentals, Prices, Occupancy (%)/Vacancy (%))

- 4.11 Insights into Office Real Estate Construction Costs

- 4.12 Insights into Office Real Estate Investment

- 4.13 Impact of COVID-19 on the Market

5 MARKET SEGMENTATION

- 5.1 By Key Cities

- 5.1.1 Tokyo

- 5.1.2 Kyoto

- 5.1.3 Rest of Japan

6 COMPETITIVE LANDSCAPE

- 6.1 Market Concentration Overview

- 6.2 Company Profiles

- 6.2.1 Mitsui Fudosan

- 6.2.2 Mitsubishi Estate Co.

- 6.2.3 Sumitomo Realty & Development

- 6.2.4 Tokyu Land Corporation

- 6.2.5 Nomura Real Estate Holdings

- 6.2.6 Hulic

- 6.2.7 Tokyo Tatemono

- 6.2.8 Mori Trust

- 6.2.9 Mori Building

- 6.2.10 Nakano Corporation*

- 6.3 Other Comapnies