商用電気自動車の世界市場:車両タイプ別、推進方式別、バッテリータイプ別、電力出力別、航続距離別、最終用途別、コンポーネント別、バッテリー容量別、地域別 - 2033年までの予測

Electric Commercial Vehicle Market by Vehicle Type (LCVs, Trucks, Buses), Propulsion (BEV, PHEV), Battery Type (NMC, LFP), End Use (Last Mile Delivery, Refuse, Others), Battery Capacity, Power Output, Component, and Region - Global Forecast to 2033- 発行日

- ページ情報

- 英文 425 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2064086

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

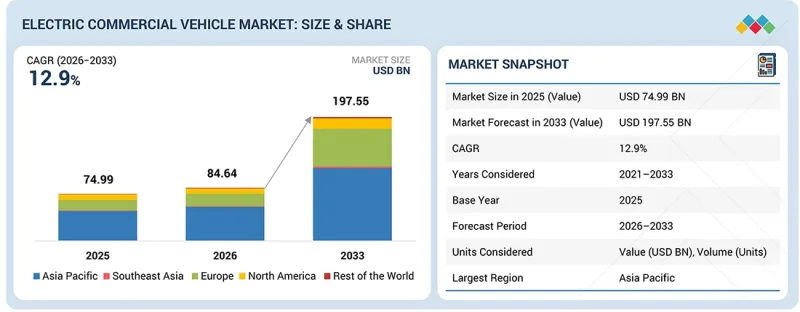

商用電気自動車の市場規模は、2026年の846億4,000万米ドルから、2033年までに1,975億5,000万米ドルへと、CAGR 12.9%で拡大すると予測されています。

この成長は、Eコマースの配送ネットワークの急速な拡大、エネルギー効率の高い貨物輸送への需要の高まり、および商用車向け充電インフラへの投資増加によって支えられています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2033年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2033年 |

| 対象単位 | 10億米ドル |

| セグメント | 車両タイプ別、推進方式別、バッテリータイプ別、電力出力別、航続距離別、最終用途別、コンポーネント別、バッテリー容量別、地域別 |

| 対象地域 | アジア太平洋、東南アジア、北米、欧州、世界のその他の地域 |

政府によるネットゼロ公約、ゼロエミッション貨物輸送目標、および政策主導の車両電化プログラムにより、主要地域全体で市場の普及がさらに加速しています。車両運営事業者は、燃料費の削減、排出ガスの低減、および長期的な運用効率の向上を優先しており、これが電気トラック、バス、および小型商用車のより広範な導入を支えています。高エネルギー密度バッテリーシステム、回生ブレーキ技術、およびインテリジェントな熱管理技術の進歩により、利用率の高い稼働サイクルにおいて、車両の航続距離と性能が向上しています。また、車庫内の充電インフラやメガワット級充電システムの拡充により、稼働停止時間が短縮され、大規模なフリートの電動化への移行が加速しています。

「LFPバッテリーは、高い熱安定性、長いバッテリー寿命、そして低コストでの入手可能性により、市場の需要を牽引するでしょう」

LFPバッテリーシステムは、その高い熱安定性、長いサイクル寿命、そして稼働率の高いフリート運用における低コストという利点から、商用電気自動車市場で急速に普及が進んでいます。電気バス、トラック、および小型商用車では、頻繁な充電サイクル、重い積載量での運用、そして長時間の日常的な車両使用に対応できるバッテリーシステムへの需要が高まっており、LFP化学組成は商用輸送用途に極めて適しています。このバッテリーアーキテクチャは、熱的安全性を向上させ、熱暴走のリスクを低減し、過酷な運用条件下でも安定した性能を確保することで、物流、鉱業、公共交通機関の車両群への導入を後押ししています。急速充電システム、回生ブレーキ、高電圧駆動系との互換性により、効率と車両の稼働率はさらに向上しています。CATLをはじめとするバッテリーサプライヤー各社は、自動車メーカーと長期契約を締結し、コスト効率に優れたLFPバッテリーシステムを供給することで、商用車フリートの電動化をさらに推進し、総所有コスト(TCO)の削減に貢献しています。例えば、CATLは、YutongやFAW GROUPなどの商用車メーカーとの戦略的バッテリー供給パートナーシップを拡大し、電気バスや大型トラックへの大容量LFPバッテリープラットフォームの導入を進めています。BYDやYutongもまた、運用効率を向上させるため、大容量LFPプラットフォームに先進的なバッテリー管理システムや予知保全機能を統合しています。例えば、YutongとBYDは、イタリアのバーリ市およびターラント市への電気バスの供給契約を締結しました。

「60~120 kWhのバッテリーが、電気軽商用車(LCV)での高い需要を背景に市場を牽引」

60 kWhから120 kWhのバッテリー容量セグメントは、都市物流、ラストマイル配送、地域輸送用途における電気軽商用車の導入拡大に伴い、大きなシェアを占めています。このバッテリー容量範囲は、航続距離、積載能力、充電時間、車両コストの間に最適なバランスを提供しており、稼働率の高い商用軽車両のフリート運用に非常に適しています。フリート運営事業者は、日々の配送サイクル、倉庫での荷役、市内貨物輸送を支援しつつ、運用コストやメンテナンスコストを削減するため、60 kWh~120 kWhのバッテリーパックを搭載した電気軽商用車(LCV)の導入をますます進めています。LFPバッテリーの化学技術、回生ブレーキシステム、およびインテリジェントなバッテリー熱管理技術の進歩により、このセグメントにおける運用効率、バッテリーのライフサイクル、およびエネルギー利用効率が向上しています。EVバッテリーの価格が年々低下する中、各社はこの容量範囲のバッテリーを搭載したLCVを提供しています。例えば、BYDやFAWは、物流や都市部配送用途向けに、テレマティクス、予知保全、ルート最適化技術と統合されたコネクテッド・フリート運用を支援するため、この容量範囲のLCVをますます導入しています。

「バッテリー製造の拡大とスマート都市モビリティプロジェクトが、アジア太平洋地域における商用電気自動車の普及を加速」

アジア太平洋地域の商用電気自動車市場は、バッテリー製造の急速な拡大、スマート都市モビリティプロジェクトの増加、および産業・物流輸送ネットワークの電動化が進んでいることから、拡大しています。同地域の各国政府は、現地生産政策、フリートの電動化プログラム、バッテリー交換および超急速充電インフラへの投資を通じて、商用電気自動車の導入を支援しています。事業者が運営コストの削減とエネルギー効率の向上に注力するにつれ、電気バスや都市配送用フリートに対する需要が高まっています。BYD、XCMG GLOBAL、Yutong、Tata Motorsなどの企業は、先進的なバッテリーシステムやインテリジェントな車両管理技術を統合した電気トラックや電気バスの地域での生産および導入を強化しています。例えば、BYDは、都市交通および物流の電動化プロジェクトに向け、東南アジア全域で電気バスおよび電気トラックの導入に関する提携を拡大しました。Yutongは、公共交通機関の電動化イニシアチブを支援するため、カザフスタンおよびウズベキスタンで電気バスの供給契約を締結しました。

商用電気自動車市場は、XCMG GLOBAL(中国)、SANY GROUP(中国)、FAW Group(中国)、CNHTC(中国)、Yutong Bus(中国)などの中国企業が主導しています。これらの企業は、市場での地位を維持するために様々な戦略を採用しています。主な戦略としては、新製品の発売、提携、事業拡大などが挙げられます。これらの戦略を分析し、各社の市場における位置づけを把握しました。メーカー各社は、変化し続ける規制や消費者のニーズに応えるため、先進的かつ多様なソリューションを提供することで、市場における戦略的地位の維持に注力しています。

調査範囲:

当レポートでは、車両タイプ別(LCV、トラック、バス)、駆動方式別(BEV、PHEV)、電池タイプ別(NMC、LFP)、電池容量別(60未満、60~120 kWh、121~200 kWh、201~300 kWh、301~500 kWh、501~1,000 kWh)、出力(100 kW未満、100~250 kW、250 kW超)、航続距離(150マイル、151~300マイル、300マイル超)、用途(ラストマイル配送、フィールドサービス、配送サービス、長距離輸送、ごみ収集車)、構成部品、および地域(アジア太平洋、東南アジア、欧州、北米、世界のその他の地域)について分析しています。当レポートでは、商用電気自動車市場エコシステムにおける主要企業の競合情勢および企業プロファイルについても網羅しています。

また、本調査では、市場の主要プレーヤーに関する詳細な競合分析に加え、各社の企業プロファイル、製品および事業提供に関する主な観察事項、最近の動向、主要な市場戦略についても取り上げています。

- 当レポートは、商用電気自動車市場エコシステムおよびそのサブセグメントにおける売上高の最も正確な推計値に関する情報を提供することで、この市場の市場リーダーや新規参入企業を支援します。

- 当レポートは、利害関係者が競合情勢を理解し、より深い洞察を得て、自社のビジネスを最適な位置づけに据え、適切な市場参入戦略を策定するのに役立ちます。

- また、当レポートは、利害関係者が市場の動向を把握し、主要な市場促進要因、市場抑制要因、課題、および機会に関する情報を得るのに役立ちます。

当レポートでは、以下のポイントに関する洞察を提供しています:

- 主要な促進要因(バッテリー技術の進歩、Eコマースおよび物流の成長)、制約要因(積載量の制限や利用率の低さ、過酷な稼働サイクル・急速充電・極端な温度条件下におけるバッテリー劣化への懸念)、機会(高稼働率の商用車両フリート運用に向けたバッテリー交換、超急速充電、およびエネルギー管理エコシステムの開発)、課題(積載量を損なうことなく高いエネルギー密度を実現すること、シャーシとの統合、車両の耐久性、および大型商用用途における駆動系の効率性)

- 製品開発・イノベーション:商用電気自動車市場における今後の技術、研究開発活動、および新製品発売に関する詳細な洞察。

- 市場開発:収益性の高い市場に関する包括的な情報--当レポートでは、さまざまな地域における商用電気自動車市場を分析しています。

- 市場の多様化:商用電気自動車市場における新製品、未開拓地域、最近の動向、および投資に関する網羅的な情報。

- 競合評価:商用電気自動車市場における、XCMG GLOBAL(中国)、SANY GROUP(中国)、FAW Group(中国)、CNHTC(中国)、Yutong Bus(中国)といった主要企業の市場順位、成長戦略、およびサービス提供内容に関する詳細な評価。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

第5章 業界動向

- マクロ経済指標

- サプライチェーン分析

- 生態系マッピング

- 価格分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向と混乱

- 投資シナリオ

- 事例研究分析

- ビジネスモデルの機会に関する洞察

- イスラエル・イラン戦争の影響

- EU・インド貿易協定の影響分析

第6章 OEMおよびサプライヤー分析

- 電気バス

- 電気トラック

- 電動小型商用車

第7章 商用電気自動車市場における技術進歩、AIによる影響、特許、イノベーション、および将来の応用

- 技術分析

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが商用電気自動車市場に与える影響

第8章 持続可能性と規制状況

- 規制状況

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、および環境基準

第9章 顧客情勢と購買行動

- 意思決定プロセス

- 主要な利害関係者と購入基準

- 導入における障壁と内部課題

- さまざまなエンドユーザーのアンメットニーズ

第10章 商用電気自動車市場(車両タイプ別)

- 小型商用車

- トラック

- バス

- 業界の主要動向

第11章 商用電気自動車市場(推進方式別)

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 業界の主要動向

第12章 商用電気自動車市場(バッテリータイプ別)

- NMC

- LFP

- 業界の主要動向

第13章 商用電気自動車市場(電力出力別)

- 100kW未満

- 100~250kW

- 250kW以上

- 業界の主要動向

第14章 商用電気自動車市場(航続距離別)

- 150マイル未満

- 151~300マイル

- 300マイル以上

- 業界の主要動向

第15章 商用電気自動車市場(最終用途別)

- ラストマイル配送

- フィールドサービス

- 配送サービス

- 長距離輸送

- ごみ収集車

- 業界の主要動向

第16章 商用電気自動車市場(コンポーネント別)

- バッテリーパック

- 車載充電器

- 電気モーター

- インバーター

- DC-DCコンバータ

第17章 商用電気自動車市場(バッテリー容量別)

- 60kWh未満

- 60~120kWh

- 121~200kWh

- 201~300kWh

- 301~500kWh

- 500kWh以上

- 業界の主要動向

第18章 商用電気自動車市場(地域別)

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- タイ

- インドネシア

- フィリピン

- マレーシア

- ベトナム

- シンガポール

- オーストラリア

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- フランス

- ドイツ

- スペイン

- オーストリア

- ノルウェー

- スウェーデン

- オランダ

- 英国

- イタリア

- ベルギー

- デンマーク

- スイス

- その他の地域

- ロシア

- ブラジル

- トルコ

第19章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 市場シェア分析、2025年

- 収益分析、2021年~2025年

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 競合シナリオ

第20章 企業プロファイル

- 中国の主要参入企業

- XCMG GLOBAL

- SANY GROUP

- FAW GROUP

- CNHTC

- YUTONG BUS CO., LTD.

- BEIJING AUTOMOTIVE GROUP CO., LTD.

- DONGFENG MOTOR CORPORATION

- BYD

- 中国以外の主要参入企業

- DAIMLER GROUP AG

- AB VOLVO

- FORD MOTOR COMPANY

- TESLA, INC.

- HYUNDAI MOTOR COMPANY

- NFI GROUP

- その他の企業

- TATA MOTORS LIMITED

- WORKHORSE GROUP

- VDL GROEP

- ASHOK LEYLAND

- ISUZU MOTORS LTD.

- IRIZAR GROUP

- IVECO

- XOS TRUCKS INC.

- MAN SE

- GOLDEN DRAGON

- ZENITH MOTORS

- FIRST BUS(WRIGHTBUS)

第21章 調査手法

第22章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 425 Pages

- 納期

- 即納可能