電子料金徴収の世界市場:料金徴収アーキテクチャ別、技術別、オファリング別、用途別、地域別 - 2032年までの予測

Electronic Toll Collection Market by Technology (GNSS/GPS), Offering (Hardware, Software, Services), Type (Open Road Tolling, Barrier-based ETC, Hybrid Systems), Application (Bridges & Tunnels), and Region - Global Forecast to 2032- 発行日

- ページ情報

- 英文 323 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2060322

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

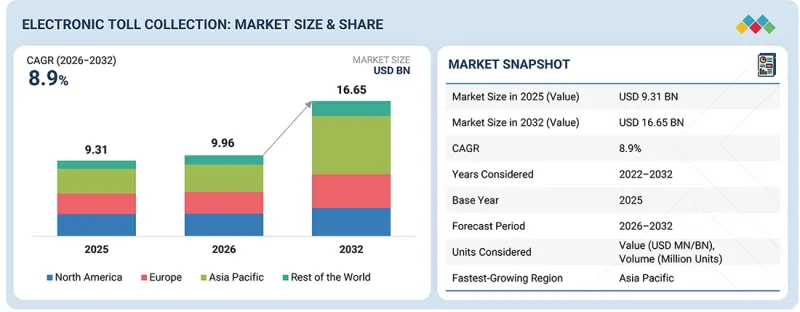

世界の電子料金徴収の市場規模は、予測期間中にCAGR8.9%で拡大し、2025年の93億1,000万米ドルから2032年には166億5,000万米ドルに達すると見込まれています。

市場の成長は、高度道路交通システム(ITS)インフラへの投資拡大、スムーズな車両移動への需要の高まり、および高速道路、都市部道路、橋梁、トンネルにおけるデジタル料金支払いエコシステムの普及拡大によって牽引されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | 料金徴収アーキテクチャ別、技術別、オファリング別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

自動化およびバリアフリーな料金徴収システムへの移行により、RFID、GNSS、自動ナンバープレート認識(ANPR)、クラウドベースの料金管理プラットフォームなどの技術の導入が加速しています。

さらに、交通渋滞の緩和、料金収入の効率化、通勤者の利便性向上への関心の高まりが、大規模なETC導入を後押ししています。コネクテッドモビリティ、リアルタイム分析、AIを活用した交通管理、相互運用可能な決済システムにおける継続的な進歩は、拡張性と運用パフォーマンスをさらに強化しています。一方、スマートシティインフラや統合交通ネットワークへの投資拡大は導入機会を広げ、電子料金徴収を次世代のインテリジェントモビリティおよび道路インフラ近代化の重要な推進力として位置づけています。

「予測期間中、ANPRカメラセグメントは最も高いCAGRで成長すると予測されています。」

電子料金徴収向けのANPRカメラセグメントは、予測期間中に最も高いCAGRを達成すると予測されています。この成長は、正確かつリアルタイムの車両識別機能を必要とするフリーフローおよびバリアフリーの料金徴収システムの採用拡大によって支えられています。ANPRカメラ技術は、車両ナンバープレートの自動撮影と認識を可能にし、物理的なタグや車両の停止を必要とせずにシームレスな料金徴収取引をサポートします。これらのシステムは、料金徴収の効率、交通処理能力、および取り締まりの精度を向上させるため、高速道路、都市部の道路料金ネットワーク、橋梁、スマート交通回廊にますます統合されています。さらに、相互運用可能な料金徴収インフラ、違反管理、および自動車両分類に対する需要の高まりが、カメラシステム、エッジ処理、およびAIベースの画像分析におけるイノベーションを加速させています。インテリジェント交通システム、クラウド接続型料金徴収プラットフォーム、およびデジタルモビリティインフラへの投資拡大が、導入をさらに後押ししています。画像性能、分析ソフトウェア、およびシステム統合能力の継続的な進歩により、スケーラブルな導入と運用最適化が可能となり、ANPRカメラセグメントは電子料金徴収市場における主要な促進要因としての地位を確立しています。

「2025年には、トランザクション処理ソフトウェアがETC市場の大きなシェアを占めると予測されています。」

トランザクション処理ソフトウェアは、2032年には電子料金徴収市場において最大の市場シェアを占めると予測されています。この成長は、デジタル料金徴収インフラの導入拡大と、料金ネットワーク全体におけるリアルタイムかつ安全で大規模なトランザクション管理への需要の高まりによって牽引されています。トランザクション処理ソフトウェアは、料金計算、支払い承認、アカウント管理、相互運用性、照合、および集中型データ処理を可能にすることで、ETCシステムの運用上の基盤として機能します。高速道路、都市部の料金徴収プログラム、橋梁、一般道路環境において、料金徴収システムの導入が急速に進んでおり、交通当局が業務効率とユーザー体験の両方の向上を目指す中で、その展開が加速しています。これらのプラットフォームは、従来の料金徴収手法に比べて、より迅速な取引実行、RFID、GNSS、ANPR技術とのシームレスな統合、およびより高い料金収入の正確性を実現します。さらに、クラウドアーキテクチャ、AIを活用した分析、サイバーセキュリティ機能、統合決済エコシステムの進歩により、ソフトウェアの機能が拡張され、複雑で交通量の多い交通環境においてもスケーラブルな導入が可能になっています。

「2032年には、米国がETC市場で最大のシェアを占めると予測されています。」

米国は、高速道路、橋梁、都市部の交通回廊全体にわたる電子・キャッシュレス料金徴収インフラの広範な展開に支えられ、2032年には電子料金徴収市場で最大のシェアを獲得すると予測されています。同国は、オープンロード・トーリングの早期導入、高度道路交通システム(ITS)への積極的な投資、およびRFID、ANPR、クラウドベースの料金管理プラットフォームの導入拡大という恩恵を受けています。交通渋滞の緩和、料金徴収効率の向上、通勤者の利便性向上への関心の高まりが、交通ネットワーク全体でのETC導入を加速させています。さらに、確立された料金徴収事業者の存在、継続的なインフラ近代化の取り組み、AIを活用した交通分析やデジタル決済エコシステムの統合により、米国は世界の電子料金徴収市場のリーダーとしての地位をさらに強固なものにしています。

二次調査を通じて収集された各種セグメントおよびサブセグメントの市場規模を確定・検証するため、電子料金徴収市場の主要な業界専門家に対して広範な一次インタビューを実施しました。当レポートにおける一次インタビュー対象者の内訳は以下の通りです。

調査範囲:

当レポートでは、電子料金徴収市場をセグメント化し、用途(高速道路、都市部)、タイプ(トランスポンダー/タグ型料金徴収システム、その他)、提供形態(ハードウェア、バックオフィスおよびその他のサービス)、技術(RFID、DSRC、その他の技術)ごとに市場規模を予測しています。また、市場の促進要因・課題、市場抑制要因についても論じています。地域別(北米、欧州、アジア太平洋、その他の地域)の市場動向についても詳細に分析しています。当レポートには、主要企業のサプライチェーン分析および電子料金徴収エコシステムの競合分析が含まれています。

当レポートを購入する主なメリット:

主要な促進要因(交通渋滞の緩和と交通事故の削減に対する緊急の必要性、先進的な料金徴収ソリューションの導入に対する政府の強力な支援、自動料金支払いオプションの高い利便性、交通インフラにおける技術的進歩)、制約要因(技術への過度な依存と技術的故障への脆弱性、開発途上国におけるETC導入の制約、GPSおよびGNSSベースのETCシステムへの多額の初期投資の必要性)、機会(経済的・環境的利益のための燃料消費量および排出量の最小化への重点的な取り組み、料金徴収システムへのブロックチェーン技術の統合、運輸分野における官民パートナーシップ(PPP)契約の増加、全電子式料金徴収システムの普及拡大)、および課題(データプライバシーに関する懸念、料金徴収システムに関連する相互運用性の問題)

サービス開発/イノベーション - 電子料金徴収市場における今後の技術、研究開発活動、新製品の発売に関する詳細な洞察

市場開発:収益性の高い市場に関する包括的な情報-当レポートでは、様々な地域における電子料金徴収市場を分析しています

市場の多様化:電子料金徴収市場における新製品、未開拓地域、最近の動向、および投資に関する網羅的な情報。

競合分析:Kapsch TrafficCom AG(オーストリア)、Conduent Incorporated(米国)、ST Engineering(TransCore)(米国)、Thales(フランス)、Cubic Corporation(米国)、Siemens(ドイツ)、EFKON GmbH(オーストリア)、Neology, Inc.(米国)、FEIG ELECTRONIC(ドイツ)、Q-Free(ノルウェー)など、電子料金収受市場の主要参入企業による市場シェア、成長戦略、サービス提供内容に関する詳細な評価。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済見通し

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 2026年の主要な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 米国関税の影響- 概要

第6章 技術進歩、AIによる影響、特許、そしてイノベーション

- 主要技術

- 補完的な技術

- 技術ロードマップ

- 特許分析

- AI/生成AIが電子料金徴収市場に与える影響

第7章 地域規制と遵守

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 業界標準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 導入における障壁と内部課題

- 様々な用途におけるアンメットニーズ

- 市場収益性

第9章 通行料金の支払い方法

- 前払い

- 後払い

第10章 電子料金徴収に採用されている料金徴収アーキテクチャ

- ハードウェアプロバイダー

- ソフトウェアおよびプラットフォームプロバイダー

- システムインテグレーター

- 有料道路運営会社/料金徴収業者

- マネージドサービスプロバイダー

第11章 電子料金徴収市場(料金徴収アーキテクチャ別)

- オープンロード料金徴収システム(ORT)

- バリアベースなど

- ハイブリッドシステム

第12章 電子料金徴収市場(技術別)

- RFID

- DSRC

- GNSS/GPS

- その他

第13章 電子料金徴収市場(オファリング別)

- ハードウェア

- ソフトウェア

- サービス

第14章 電子料金徴収市場(用途別)

- 高速道路/幹線道路

- 都市部渋滞課金

- 橋とトンネル

- 国境を越えた通行料徴収

第15章 電子料金徴収市場(地域別)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ノルウェー

- その他

- アジア太平洋

- 中国

- 日本

- 韓国

- オーストラリア

- シンガポール

- インド

- その他

- 行

- 南米

- 中東・アフリカ

第16章 競合情勢

- 概要

- 主要参入企業の競争戦略/強み、2021年~2026年

- 市場シェア分析、2025年

- 収益分析、2021年~2025年

- 企業評価と財務指標

- ブランド比較

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 競合シナリオ

第17章 企業プロファイル

- 主要参入企業

- KAPSCH TRAFFICCOM AG

- CONDUENT INCORPORATED

- EFKON GMBH

- ST ENGINEERING(TRANSCORE)

- THALES

- SIEMENS

- Q-FREE

- CUBIC CORPORATION

- NEOLOGY

- FEIG ELECTRONIC

- TOSHIBA CORPORATION,

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- QUARTERHILL INC.

- PERCEPTICS, LLC

- SKYTOLL

- その他の企業

- EMOVIS

- STAR SYSTEMS INTERNATIONAL

- GEA

- ADAPTIVE RECOGNITION INC.

- SICE

- JENOPTIK

- FAR EASTERN GROUP

- TOLL COLLECT GMBH

- GEOTOLL

- INDRA

- KISTLER GROUP

- VERRA MOBILITY

- 営業許可取得者

- VINCI HIGHWAYS

- TRANSURBAN GROUP

- ABERTIS

- EGIS

- ROADIS

- IRB INFRASTRUCTURE DEVELOPERS LTD.

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 323 Pages

- 納期

- 即納可能