データセンター向け半導体の世界市場:プロセッサー別、DRAM・NAND別、センサー別、接続性別、電力別 - 予測(~2029年)

Data Center Semiconductor Market by Processor (GPU, TPU, Trainium, Inferentia, Biren, ASIC, CPU), DRAM & NAND, Sensor (Temperature, Humidity, Airflow), Connectivity (NIC/Ethernet Adapters, Switches, Interconnects), Power - Global Forecast to 2029- 発行日

- ページ情報

- 英文 78 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2037095

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

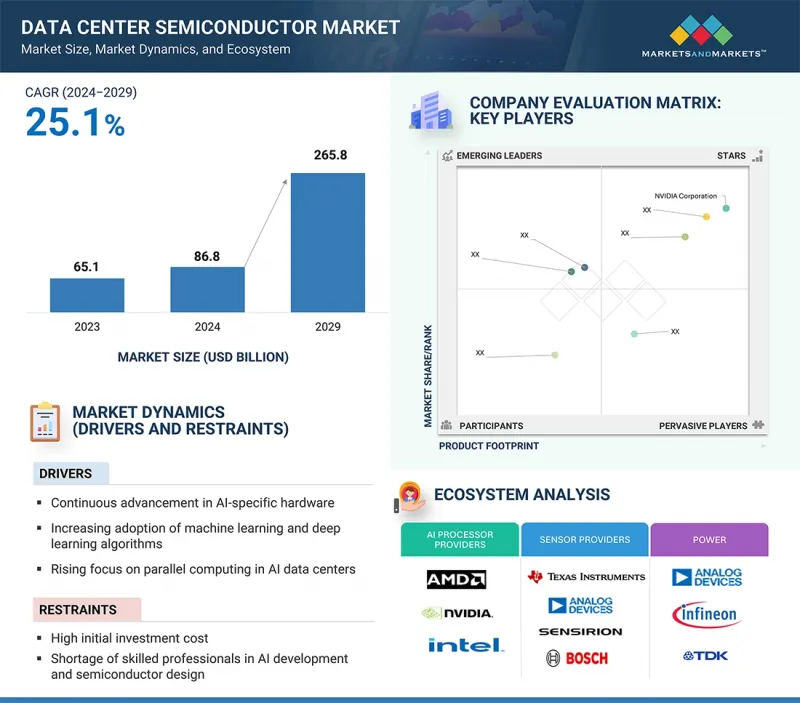

世界のデータセンター向け半導体の市場規模は、2024年の868億米ドルから2029年までに2,658億米ドルに達すると予測されており、この期間のCAGRは25.1%です。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2029年 |

| 単位 | 10億米ドル |

| セグメント | プロセッサー、接続性、電力、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

企業は、コンテンツ作成、カスタマーサービスの自動化、創薬、パーソナライズドマーケティングなどの用途に向けて生成AIの展開を加速させています。こうした広範な採用により、高負荷なワークロードを処理できる高性能AIサーバーへの需要が大幅に増加しています。

「パワーステージセグメントが2029年に最大の市場シェアを占める見込みです。」

パワーステージセグメントが2029年にデータセンター向け半導体市場で最大のシェアを占めると予測されています。これは主に、データセンター内のあらゆる重要コンポーネントにおける効率的な電力変換と供給に不可欠なコンポーネントであるためです。現代のAIドリブンワークロード、特にGPUやカスタムアクセラレーターを活用したものは、低電圧の超高電流を必要とするため、電力供給ネットワークに多大な負荷をかけています。MOSFETやゲートドライバーなどの要素を統合したパワーステージは、損失と発熱を最小化しつつ、この電力を効率的に変換・調整することに不可欠です。サーバーアーキテクチャの電力密度が高まるにつれて、各CPU、GPU、メモリモジュール、ネットワークチップには複数のパワーステージが必要となり、サーバーあたりの搭載数が多くなっています。さらに、ハイパースケールデータセンターにおける48V電力分配システムへの業界全体の移行により、より高い入力電圧に対応し、正確な出力を供給できる、先進の高効率なパワーステージへの需要が高まっています。また、電力コストの上昇や持続可能性目標により、エネルギー効率は最優先事項となっています。パワーステージは変換効率と熱性能に直接影響を与えるため、データセンター事業者にとって極めて重要な投資分野となっています。その広範な展開、高い付加価値、そして信頼性が高く効率的でスケーラブルなAIインフラを実現する上で不可欠な役割により、市場シェアの大部分を占めています。

「マルチチャネルADC/DACが予測期間にもっとも高いCAGRを記録すると推定されています。」

マルチチャネルADC/DACセグメントは、複雑化が進み電力密度が高まるAIインフラにおいて、高精度かつリアルタイムなモニタリングと制御へのニーズが高まっていることにより、データセンター向け半導体市場でもっとも高いCAGRを記録すると予測されています。データセンターがHPCやAIワークロードに対応するために規模を拡大するにつれて、CPU、GPU、メモリ、電力供給システム全体にわたる電圧、電流、温度、気流などの複数のアナログ信号を同時にモニタリングする必要性が高まっています。マルチチャネルADCは、多数のアナログ入力をシステムアナリティクスに用いるデジタルデータに効率的に変換し、DACは電力と熱管理システムのきめ細かな制御を可能にします。インテリジェントなソフトウェア定義データセンターや自律的な最適化への移行は、これらのコンバーターがクローズドループ制御システムにおいて不可欠であることから、その採用をさらに加速させています。さらに、48Vシステムや分散型電力管理といった先進の電力アーキテクチャの普及に伴い、精度と応答性を向上させるために高チャネル数のデータ収集が求められています。シングルチャネルソリューションと比較して、マルチチャネルADC/DACは高い集積性、基板スペースの削減、システムコストの低減をもたらすことから、その魅力が高まっています。予知保全を可能にし、エネルギー効率やシステムの信頼性を高める役割から、これらのデバイスはもっとも急速な成長が見込まれています。

当レポートでは、世界のデータセンター向け半導体市場について調査分析し、主な促進要因、抑制要因、課題、機会、2029年までの予測などの情報を提供しています。

よくあるご質問

目次

第1章 市場力学

- 主な促進要因、抑制要因、機会、課題の分析

- 市場力学 - 促進要因

- 市場力学 - 抑制要因

- 市場力学 - 機会

- 市場力学 - 課題

- データセンターエコシステム

- CPUサーバーのコスト構造/部品表(BOM)

- NVIDIA A100 GPU搭載サーバーの価格は、標準的なCPUサーバーの約15倍となる

- NVIDIA H100 GPU搭載サーバーの価格は、CPUサーバーの約32倍、A100系システムの約2倍となる

- AIサーバーの採用と市場成長の見通し

- データ保護、ローカライゼーション、AI関連の規範

- データ保護とローカライゼーションに関する規範が、新興国におけるデータセンター投資を推進している

- AI規制情勢

- ハイパースケーラーによる今後のデータセンター展開

- クラウドサービスプロバイダー主導のデータセンター拡張計画:地域別

- 生成AI:ハイパースケーラーにとっての新たな機会

- 生成AI:ハイパースケーラーにとっての革新的な機会

- ハイパースケーラーによる、生成AIをサポートするハードウェアの迅速なアップグレード

- 生成AIにおけるハイパースケーラーの成長

- クラウドサービスプロバイダーの設備投資と成長の見通し(2020年~2029年)

- AIの成長による、CSPのITとデータセンターインフラへの投資

- GPUの定格電力

- 先進のAIコンピューティングを支える、より高いTDPを持つデータセンター向けGPUのイノベーション

- データセンターの消費電力

- データセンターの消費電力は今後5年間で約10倍に増加する

- AI半導体市場(2023年~2029年)

- AI半導体市場:プロセッサー別(2023年~2029年)

- AI半導体市場:センサー別(2023年~2029年)

- AI半導体市場:接続性別(2023年~2029年)

- AI半導体市場:電力別(2023年~2029年)

- AI半導体市場:その他のアナログ別(2023年~2029年)

第2章 市場の将来性

- クラウドデータセンター向け半導体市場(2023年~2029年)

- クラウドデータセンター向け半導体市場:製品別(2023年~2029年)

- クラウドデータセンター:AI半導体市場、プロセッサータイプ別(2023年~2029年)

- クラウドデータセンター:AI半導体市場、DRAM・NAND別(2023年~2029年)

- クラウドデータセンター:AI半導体市場、接続性デバイス別(2023年~2029年)

- クラウドデータセンター:AI半導体市場、電力コンポーネント別(2023年~2029年)

- クラウドデータセンター:AI半導体市場、その他のアナログコンポーネント別(2023年~2029年)

- クラウドサービスプロバイダーの収益シェア:業界別(2023年)

- サーバー調達:クラウドサービスプロバイダー別(2020年~2029年)

- 競合情勢

- 各企業のシェアの分析:データセンターエッジプロセッサー市場(2023年・2024年)

- クラウドデータセンター市場におけるアナログデバイスへの影響

第3章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 78 Pages

- 納期

- 即納可能