低速車両の世界市場 (~2035年):車両タイプ (ゴルフカート・業務用芝生管理車・産業用多目的車・個人用)・出力 (5kW未満・5~8kW・9~15kW・15kW超)・モータータイプ&構成・バッテリー・推進区分・カテゴリー・用途・電圧別

Low-speed Vehicle Market by Vehicle Type (Golf Cart, Commercial Turf Utility, Industrial Utility, Personal), Power Output (<5, 5-8, 9-15, >15 kW), Motor Type & Configuration, Battery, Propulsion, Category, Application, Voltage - Global Forecast to 2035- 発行日

- ページ情報

- 英文 369 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2029867

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

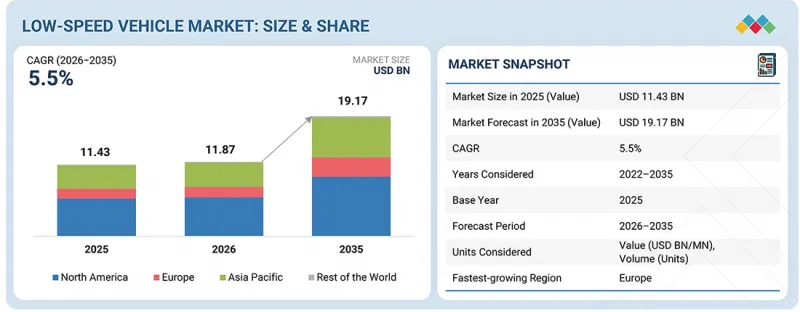

低速車両の市場規模は、2026年の118億7,000万米ドルから、2035年までに191億7,000万米ドルに達すると予測されており、CAGRは5.5%となる見込みです。

低速車両は、公道走行車両に適用される完全な型式認定要件の対象外であるため、管理された環境下での導入が加速しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2026年~2035年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 単位 | 米ドル |

| セグメント | 車両タイプ、出力、モータータイプ&構成、推進区分、バッテリー、用途、カテゴリー、電圧別 |

| 対象地域 | アジア太平洋、欧州、北米、世界のその他の地域 |

米国運輸省道路交通安全局 (NHTSA) などの団体による規制の枠組みでは、低速車両はFMVSS 500に基づき、制限速度道路向けの車両として分類されています。これにより、低速車両は完全な規制対象である乗用車とは明確に区別されており、コンプライアンス負担の軽減と迅速な車両導入が可能となっています。そのため、キャンパス、産業施設、ゲーテッドコミュニティなどにおける導入が拡大しています。

予測期間中、パーソナルモビリティ車両が最も高い成長率を示すと予想されます。

都市交通は、都市内および低速規制区域で効率的に運用可能な、小型・低速の電動モビリティへと移行しています。人口密集地域における従来型車両への規制強化や、低コストで利便性の高い短距離移動手段への需要の高まりを背景に、日常の通勤やラストマイル接続における個人向け低速車両の採用が加速しています。さらに、一部地域ではクアドリサイクルなどの軽量車両に対して、免許要件や安全基準が緩和されており、このセグメントの成長を後押ししています。同時に、OEMは、運用コストの低減やアーキテクチャの簡素化を実現した専用設計車両の開発に注力しており、より幅広い消費者層への普及と都市の電動化目標への適合を進めています。2025年10月にはClub Carは公道走行可能な低速車両「Onward」を発表し、近距離移動や地域内移動向けに展開しています。

予測期間中、ACモーターが最大の市場シェアを占めると予想されます。

ACモーターシステムは、特にキャンパス内移動、ゲート付きコミュニティ、工業団地、自治体の短距離輸送において、広い運転領域で高いエネルギー効率を実現し、リチウムイオン電池ベースのプラットフォームにおける航続距離の延長とバッテリーへの負荷軽減に貢献します。DCシステムと比較して、これらのモーターはブラシの摩耗を排除するため、メンテナンス頻度を減らし、車両の稼働率を向上させます。ACシステムにおける回生制動性能の向上は、繰り返される制動サイクル中のエネルギー回収をさらに高めます。これは、低速で頻繁な発進・停止が行われる環境において重要です。また、米国連邦自動車安全基準500 (FMVSS 500) で定義される規制対象の低速車両カテゴリーにおいて、OEM各社は標準化された電動ドライブトレインに注力しており、より効率的で電子制御可能なモーターアーキテクチャへの移行を後押ししています。Yamaha Motor(子会社のYamaha Golf Car Companyを通じて)は、「Drive2」や「Umax」シリーズなどのACモーターモデルを展開しています。

「欧州では、予測期間中に著しい成長が見込まれています。」

軽量クアドリサイクルに対する規制上の分類や、都市モビリティをターゲットとした政策により、欧州全域で低速車両の導入が加速しています。特に、EUが定義するL6eおよびL7eカテゴリーの下では、軽量電気自動車が、より低い型式認定要件、最高速度制限、簡素化された安全基準の下で運行できるため、メーカーとユーザー双方の参入障壁が低減されています。EUは「Fit for 55」パッケージなどのイニシアチブの下で、地域全体の気候・交通対策を講じています。これには、より厳格なCO2削減目標が含まれており、ゼロエミッションモビリティの導入を支援することで、都市利用に適したコンパクトな電気自動車への需要を強化しています。英国、フランス、ドイツなどの各都市の当局は、低排出ガス区域やアクセス規制を拡大しており、これにより小型電気自動車は運用上の柔軟性を高められるほか、駐車の容易さや立ち入り制限区域へのアクセスといったメリットも得られます。渋滞の増加、都市部の高密度化、低コストな短距離輸送やラストマイル配送ソリューションへの需要の高まりが、低速車両の性能に合致するコンパクトな電気モビリティ形態への移行をさらに後押ししています。

当レポートでは、世界の低速車両の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3プレイヤーによる戦略的な動き

第5章 業界動向

- マクロ経済指標

- GDPの動向と予測

- レクリエーション用車両業界の動向

- エコシステム分析

- サプライチェーン分析

- 価格分析

- 顧客の事業に影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- 2026年~2027年の主な会議およびイベント

- 貿易分析

- ケーススタディ分析

- 総所有コスト

- OEM分析

- 低速車両における電圧と乗車定員の関係

- バッテリー容量と四輪車の出力の関係

- A00型車両のバッテリー容量と出力の関係

- 軽自動車のエンジン排気量と出力の関係

- EU-FTA貿易協定がレクリエーション用車両産業に与える影響

- イラン・イスラエル戦争がレクリエーション用車両産業に与える影響

第6章 技術の進歩、AIによる影響、特許、イノベーション、将来の応用

- 主要技術

- 統合型モーターコントローラーユニット

- CAN/LINベースの車両アーキテクチャ

- 補完的技術

- モジュール式EVプラットフォーム

- デジタルインストゥルメントクラスター

- 技術/製品ロードマップ

- AI/汎用AIの影響

- 主な活用事例と市場の可能性

- ベストプラクティス

- AI導入事例研究

- 相互接続されたエコシステムと市場参入企業への影響

- 顧客のAI/汎用AI導入への準備状況

- 特許分析

- 将来の応用

第7章 規制状況

- 地域別の規制および遵守事項

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購買プロセスにおける主要なステークホルダーとその評価基準

- 導入における障壁と内部課題

- エンドユーザー産業におけるアンメットニーズ

- 市場収益性

第9章 低速車両市場:車両タイプ別

- ゴルフカート

- 商用芝生管理車両

- 産業用ユーティリティビークル

- パーソナルモビリティビークル

- 業界洞察

第10章 低速車両市場:出力別

- 5 kW未満

- 5~8kW

- 9~15kW

- 15kW以上

- 業界洞察

第11章 低速車両市場:バッテリータイプ別

- リチウムイオン電池

- 鉛蓄電池

- 業界洞察

第12章 低速車両市場:用途別

- ゴルフコース

- ホテル&リゾート

- 空港

- 工業施設

- その他

- 業界洞察

第13章 低速車両市場:推進区分別

- 電気

- 電気自動車タイプ別

- ゴルフカート

- 商用芝生管理車両

- 産業用ユーティリティビークル

- パーソナルモビリティビークル

- ガソリン

- ディーゼル

- 業界洞察

第14章 低速車両市場:カテゴリー別

- L7

- L6

- 業界洞察

第15章 低速車両市場:電圧別

- 60V未満

- 61~100V

- 100V超

- 業界洞察

第16章 低速車両市場:モーター構成別

- ハブマウント

- ミッドマウント

- 業界洞察

第17章 低速車両市場:モータータイプ別

- ACモーター

- DCモーター

- 業界洞察

第18章 低速車両市場:地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- インドネシア

- ベトナム

- フィリピン

- 北米

- 米国

- メキシコ

- カナダ

- 欧州

- 英国

- フランス

- ドイツ

- ノルディック

- イタリア

- スペイン

- 世界のその他の地域

- 南アフリカ

- ブラジル

- イラン

第19章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 市場シェア分析

- 収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:低速車両サプライヤー

- 企業評価マトリックス:ゴルフカートメーカー

- 競合シナリオ

第20章 企業プロファイル

- 主要企業

- TEXTRON INC.

- DEERE & COMPANY

- YAMAHA MOTOR CO., LTD.

- THE TORO COMPANY

- KUBOTA CORPORATION

- CLUB CAR

- AMERICAN LANDMASTER

- COLUMBIA VEHICLE GROUP INC.

- WAEV INC.

- SUZHOU EAGLE ELECTRIC VEHICLE MANUFACTURING CO., LTD.

- その他の企業

- AGT ELECTRIC CARS

- BINTELLI ELECTRIC VEHICLES

- MARSHELL GREEN POWER

- ICON ELECTRIC VEHICLES

- STAR EV CORPORATION

- HDK ELECTRIC VEHICLE

- TROPOS MOTORS, INC.

- PILOTCAR

- MOTO ELECTRIC VEHICLES

- ACG INC.

- CITECAR ELECTRIC VEHICLES

- CRUISE CAR INC.

- LIGIER GROUP

- SPEEDWAYS ELECTRIC

- DINIS

- AUTOPOWER

- DONGGUAN EXCAR ELECTRIC VEHICLE CO., LTD.

- HAWK CARTS PTY LTD

- AETRIC ELECTRIC VEHICLES

- EV TITAN LLC

- ENVY NEIGHBOURHOOD VEHICLE

- VARLEY ELECTRIC VEHICLES PTY LIMITED

- MAINI MATERIALS MOVEMENT PVT. LTD.

- EVOLUTION ELECTRIC VEHICLES

第21章 調査手法

第22章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 369 Pages

- 納期

- 即納可能