スペアパーツ管理(SPM)の世界市場:オファリング別、タイプ別、展開モード別、組織規模別、業界別、地域別 - 2030年までの予測

Spare Parts Management (SPM) Market by Solutions (Spare Part Tracking & Automation, Inventory Management, Procurement & Order Management, Reporting & Analytics, Planning & Forecasting), Spare Part Management Services, Type - Global Forecast to 2030- 発行日

- ページ情報

- 英文 308 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1883942

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

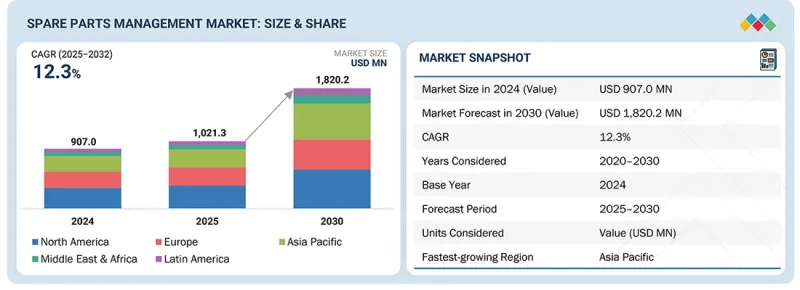

スペアパーツ管理の市場規模は、2025年の推定10億2,130万米ドルから2030年までに18億2,020万米ドルに達し、CAGR 12.3%で拡大すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 100万米ドル |

| セグメント | オファリング別、タイプ別、展開モード別、組織規模別、業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

市場は着実に拡大しています。その背景には、計画外のダウンタイムによる資産稼働時間コストの増加、精密なサービス計画への需要の高まり、そしてメーカーにとってのアフターマーケットが収益源として重要性を増していることが挙げられます。設備故障による財務リスクの増大に直面する組織は、分散した事業拠点全体において、部品の可用性を高め、補充を迅速化し、サービス中断を最小限に抑えるインテリジェントな計画プラットフォームの導入を進めています。

AI駆動型需要予測は、資産の健全性シグナル、使用量の変動性、修理履歴を解釈することでフィリングレートの精度を高め、在庫精度とサービスレベルパフォーマンスを向上させます。アフターマーケットが利益成長において果たす役割の拡大に伴い、計画、価格設定、保証、修理・返品ワークフローを統合する機能への需要も高まっています。しかし、OEMとサービスエコシステム間のデータアクセスを制限するプロプライエタリなロックインや、予測の信頼性と在庫調整を低下させる不正確で一貫性のない部品データが、市場拡大の足かせとなっています。脆弱な分類体系と非標準化された分類フレームワークは、相互運用性を制限し、グローバルネットワーク全体の調和を遅らせることで、業務効率をさらに阻害しています。こうした制約があるにもかかわらず、データ品質、高度な分析、サービスサプライチェーン統合への投資は、稼働時間の向上とアフターマーケット収益性の強化において、現代的なスペアパーツ管理システムが果たす重要な役割を引き続き強調しています。

スタンドアロンのスペアパーツ管理(SPM)ソフトウェアは、スペアパーツ運用に特化した制御機能を提供し、モノリシックなエンタープライズスイートと比較して企業に高い柔軟性と迅速性を実現します。これらのプラットフォームは、AI駆動型需要モデリング、デジタルツイン統合、高度な補充ロジックを活用し、組織が複数階層のスペアパーツ在庫を独立して管理することを可能にします。2024年5月、Baxter Planningは自社スタンドアロン型プラットフォーム「BaxterPredict」を強化し、自動化されたサービス部品計画機能と統合型サステナビリティ指標を追加しました。これにより顧客企業は部品過剰在庫を最大25%削減し、計画精度を20%向上させることが可能となります。2024年10月、Facilioは施設保守とスペアパーツの可視化を統合するスタンドアロン型「コネクテッド・メンテナンス・ハブ」を発表しました。これにより企業はリアルタイムの部品利用分析と自動交換スケジュール管理を実現します。これらの進展は、現代のサービスエコシステム向けに設計されたスタンドアロンソリューションの成熟度と普及が進んでいることを示しています。スタンドアロン型SPMソリューションは、複雑な企業ITインフラからの独立性を求める組織にとって戦略的優位性をもたらします。予測インテリジェンス、モジュール式拡張性、モバイルアクセシビリティを統合することで、これらのプラットフォームは迅速な導入と稼働時間・コスト効率への測定可能な影響を実現します。APIを介した相互運用性と組み込み分析機能を備えた、設定可能なクラウドネイティブシステムを設計するベンダーは、デジタルスペアパーツ運用の次なる段階を形作り、顧客が俊敏性、精度、制御性を備えた運用を可能にします。

大企業は、複雑なグローバルサプライチェーン、複数拠点での保守業務、高価値資産基盤に支えられ、スペアパーツ管理(SPM)市場で最も成熟したセグメントを形成しています。これらの組織は、調達、物流、サービス業務を統一されたデジタル管理下で同期させる、深く統合されたエンタープライズグレードのSPMプラットフォームに依存しています。2024年10月、Limble CMMSはSAP S/4HANAとの統合を発表し、SAPの企業エコシステム内でスペアパーツ在庫、ベンダーデータ、発注書のリアルタイム同期を実現しました。この進展は、大規模組織が継続的な部品供給と運用効率を確保するため、システム間の相互運用性とデータの一貫性を優先していることを示しています。大企業にとって、SPMプラットフォームは地理的に分散したネットワーク全体における稼働時間、運転資金の最適化、サービス信頼性を実現する戦略的基盤となります。高度な統合機能、AIを活用した予測、統一された分析ダッシュボードにより、意思決定者はメンテナンス戦略をグローバルな在庫情報と整合させることが可能となります。この分野に注力するベンダーは、スケーラブルなアーキテクチャ、複数地域対応、コンプライアンス対応レポート機能を重視し、調達・倉庫管理・サービス提供機能間のシームレスな連携を確保すべきです。デジタルトランスフォーメーションが資産管理を変革する中、大企業は予測インテリジェンスと企業レベルのプロセスオーケストレーションを組み合わせたSPMプラットフォームの導入を推進し、持続可能なパフォーマンス成果を達成し続けるでしょう。

「北米は、AI搭載計画プラットフォームの積極的な導入、成熟したアフターマーケットサービスエコシステム、資産集約型産業における稼働時間重視の在庫最適化への高水準投資により市場をリードすると予測されます。一方、アジア太平洋は、急速な産業デジタル化、拡大する製造拠点、高度なデータ駆動型部品ライフサイクル管理を必要とするサービス主導型収益モデルへの依存度増加を背景に、最も急速な成長が見込まれる地域です」

北米におけるスペアパーツ管理(SPM)市場は、強固なデジタルインフラ、回復力のある物流ネットワーク、地域調達とサプライチェーン統合を促進する進化する貿易枠組みによって形成されています。GSMA(2025年)によれば、同地域のモバイル接続の約60%が5Gとなり、約3億2,000万人がモバイルインターネットを利用しており、IoTベースの監視、予知保全、接続されたフィールドサービス業務に理想的な環境が整っています。この広範な接続性により、技術者やOEMは広範なサービスネットワーク全体でリアルタイム診断、電子部品カタログ、資産テレメトリにアクセスできます。一方、北米のGEPボラティリティ指数は2025年6月時点で-0.24に改善し、サプライチェーン活動の漸進的な回復を示唆しています。しかしながら、製造業者は貿易・関税調整に伴う納期遅延に引き続き直面しており、SPMシステムにおける安全在庫の最適化と自動化されたリードタイム管理の必要性が生じています。物流・輸送指標は、同地域がデータ駆動型部品管理への準備を整えていることをさらに浮き彫りにしています。北米全域の鉄道貨物量は2025年初来で2.4%増加(米国鉄道協会)し、内陸部における部品の再配置と倉庫間の接続性が向上しました。世界銀行のCPPI 2024によれば、港湾運営は概ね安定化しており、これにより輸入リードタイムの変動性が低減されています。一方、USMCA(米国・メキシコ・カナダ協定)における自動車・部品の75%地域調達ルール(Trade.gov)などの貿易政策は、メーカーに調達地現地化と地域在庫プールの強化を促しています。こうした高接続性、ニアショアリング、サプライチェーン近代化といった動向が相まって、北米における予測型でデジタル連携されたスペアパーツ管理への移行が加速しています。

当レポートでは、世界のスペアパーツ管理(SPM)市場について調査し、オファリング別、タイプ別、展開モード別、組織規模別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- アンメットニーズと空白

- 相互接続された市場と分野横断的な機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3企業の戦略的動き

第6章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 2025年~2026年の主な会議とイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税の影響- スペアパーツ管理市場

第7章 技術の進歩、AI別影響、特許、イノベーション、そして将来の応用

- 技術分析

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIがスペアパーツ管理市場に与える影響

第8章 規制状況

- 規制状況

- 規制機関、政府機関、その他の組織

- 地域別業界標準

第9章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 採用障壁と内部課題

- さまざまなエンドユーザー産業におけるアンメットニーズ

- 市場収益性

第10章 スペアパーツ管理市場(オファリング別)

- イントロダクション

- ソリューション

- 専門サービス

第11章 スペアパーツ管理市場(タイプ別)

- イントロダクション

- スタンドアロンSPMソフトウェア

- 統合SPMソフトウェア

第12章 スペアパーツ管理市場(展開モード別)

- イントロダクション

- オンプレミス

- クラウド

第13章 スペアパーツ管理市場(組織規模別)

- イントロダクション

- 大企業

- 中小企業

第14章 スペアパーツ管理市場(業界別)

- イントロダクション

- 製造

- 運輸・物流

- 建設・不動産

- ヘルスケア・ライフサイエンス

- エネルギー・公益事業

- IT・通信

- 石油・ガス

- その他

第15章 スペアパーツ管理市場(地域別)

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他

- アジア太平洋

- 中国

- インド

- 日本

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

第16章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- 製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- 競合シナリオ

第17章 企業プロファイル

- イントロダクション

- 主要参入企業

- SYNCRON

- IFS

- BAXTER PLANNING

- PTC

- FIIX

- SAP

- IBM

- ORACLE

- TAVANT

- DASSAULT SYSTEMES

- その他の企業

- CRYOTOS

- EMAINT

- ERPAG

- MEGAVENTORY

- UPKEEP

- INFRAON

- VALUEAPEX

- MPULSE SOFTWARE

- ANTMYERP

- LIMBLE CMMS

- VERUSEN

- MASTEK

- RASEED

- PARTSCLOUD

- SPARETECH

- PARTFUL

- FACILIO

- TOOLSGROUP

第18章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 308 Pages

- 納期

- 即納可能