電気自動車用半導体の世界市場:技術別、推進方式別、コンポーネント別、用途別、地域別 - 2032年までの予測

EV Semiconductors Market by Technology, Propulsion, Application, Component, and Region - Global Forecast to 2032- 発行日

- ページ情報

- 英文 284 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1876440

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

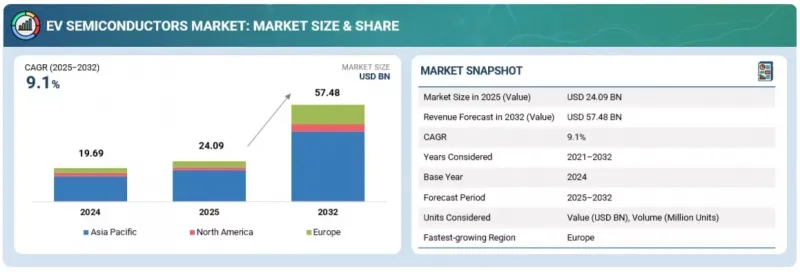

電気自動車用半導体の市場規模は、2025年の240億9,000万米ドルからCAGR9.1%で成長し、2032年には574億8,000万米ドルに達すると予測されています。

この市場の成長は、乗用車1台あたりの半導体搭載量の増加と、完全電動プラットフォームへの移行によって牽引されています。電気自動車は安全性と自動化機能のために多くのセンサーとコンピューティングを必要とするため、ADAS(先進運転支援システム)には、内燃機関車よりも高い普及率で高性能なマイコン、レーダー、ビジョンチップが求められます。急速充電、長寿命化、精密なセル監視には高精度アナログフロントエンド、パワーデバイス、機能安全プロセッサが必要となるため、バッテリー電子機器はより高度化しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 対象単位 | 数量(100万単位)および金額(100万米ドル) |

| セグメント | 技術別、推進方式別、コンポーネント別、用途別、地域別 |

| 対象地域 | アジア太平洋、欧州、北米 |

SiCやGaNを含むワイドバンドギャップ技術、ハイブリッドSiC GaNインバーター、および先進的なパッケージングは、効率の向上、発熱の低減、コンパクトな高出力設計を可能にします。米国CHIPS法やEUチップス法などの政府主導の施策により、テキサス・インスツルメンツ、Infineon、STマイクロエレクトロニクスによる現地ファブ拡張が進められています。ソフトウェア定義車両プラットフォームはメモリとプロセッシングの需要を増加させ、OEMサプライヤーとの緊密な連携がイノベーションを加速させています。プレミアムBEVにおける800Vアーキテクチャは、急速充電と航続距離延長のための先進パワー半導体の採用を推進しています。Audi A6やMercedes-Benz Cクラスなどのモデルに採用される48Vシステムは、完全な高電圧EV設計に移行することなく高い電気負荷をサポートする効率的なパワーデバイスの需要を持続させています。

バッテリー管理システム(BMS)アプリケーションは、EV半導体市場において大幅な成長が見込まれます。現代のBMSハードウェアは、大型バッテリーパック内部において精密な測定、高速データ処理、効率的な熱制御を実現する必要があります。セル電圧、温度、充電状態、健康状態の精度を達成するには、高度なマイクロコントローラー、パワーマネジメントIC、センサー、通信モジュールが求められます。

2025年4月、STMicroelectronicsはソフトウェア駆動型バッテリー制御と柔軟なセルバランスアーキテクチャをサポートする「ステラーwith xMemory」マイコンを発表しました。同様に、2025年3月にはRenesasが燃料ゲージIC、マイコン、アナログフロントエンドを単一設計に統合した「RBMS F」プラットフォームをリリース。これにより故障検出の高速化による安全性向上と、充電・放電の最適化を実現しています。同様に、2025年6月にはNXP Semiconductors がTTTech Autoの買収を完了し、高エネルギー電池システム向けリアルタイム機能安全コンピューティングを強化しました。パッケージングの改善と高電力密度電池への移行により、BMSモジュール内部でのSiCおよびGaNベースの部品使用も増加しています。これらは発熱を低減し効率を向上させるためです。こうした進展により、BMSは北米および中国のEV生産拠点において、半導体需要を牽引する最も強力な要因の一つとなっています。

MOSFET、IGBT、SiCやGaNなどのワイドバンドギャップデバイスを含むパワーIC・モジュールは、インバーター、車載充電器、DC-DCコンバーターに不可欠であり、車両の効率性、航続距離、熱性能に直接影響を与えます。Porsche TaycanやFord Mustang Mach-Eでは、エネルギー効率の向上と急速充電の実現のためにSiCベースのインバーターが採用されています。業界が次世代パワーデバイスのスケーリングに注力していることを反映し、InfineonとROHMが2025年3月に締結したSiCパワーパッケージに関する協力覚書は、次世代パワーデバイスのスケーリングに向けた業界の取り組みを浮き彫りにしています。同様に、STマイクロエレクトロニクスが2025年9月にパネルレベルパッケージングへ投資したことは、自動車向けパワー半導体の効率性と信頼性をさらに向上させるものです。

高性能BEVにおける800Vプラットフォームの採用加速と世界的なEV生産の拡大により、高効率パワーデバイスの需要が増加しています。ハイブリッドSiC-GaNソリューションや先進的な熱管理パッケージングへの投資は、OEMが高出力密度、低損失、システム全体の信頼性向上を実現する一助となっており、パワー半導体セグメントはEV半導体市場における重要な促進要因として位置付けられています。

欧州では、乗用車の電動化進展と地域的な自動車製造の強固な基盤を背景に、EV半導体市場が著しい成長を遂げると予測されています。Volkswagen、BMW、Stellantisといった主要OEMメーカーはBEVラインアップの拡充とソフトウェア定義車両プラットフォームへの投資を進めており、高性能マイコン、パワーエレクトロニクス、レーダー/ADASチップの需要を増加させています。同時に、主要な中国系OEMメーカーも欧州における製造拠点を確立しつつあります。例えば、2025年3月にはBYDが欧州市場向け新工場をハンガリーに建設する計画を発表しました。EUチップ法は主要な促進要因であり、465億米ドルを超える官民投資を通じて2030年までに欧州の半導体世界シェアを20%に倍増させることを目指し、自動車用チップなどの重要部品における自給率とサプライチェーンの耐障害性を強化します。

同地域における主要投資事例としては、Infineonによるドレスデン工場拡張への49億米ドル投資、STMicroelectronicsによるカターニアのSiCファブプロジェクト(55億米ドル規模)、ならびに合弁事業(フランス・グルノーブル近郊におけるSTとGlobalFoundriesによる82億米ドル規模のFD-SOIファブ)が挙げられます。Infineon TechnologiesAGやSTMicroelectronicsを含む欧州のサプライヤーは、高効率インバーターや車載充電器の需要に対応するため、SiCおよびGaNの生産拡大を進めています。電動化への政府支援、EV義務化、エネルギー効率の高い車載電子機器へのインセンティブと相まって、これらの動きは欧州をEV半導体市場の主要な成長地域として位置づけています。

当レポートでは、世界の電気自動車用半導体市場について調査し、技術別、推進方式別、コンポーネント別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- イントロダクション

- 市場力学

- アンメットニーズと空白

- 相互接続された市場と分野横断的な機会

- ティア1/2/3企業の戦略的動き

第5章 業界動向

- マクロ経済指標

- エコシステム分析

- サプライチェーン分析

- 価格分析

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 使用事例別の資金調達

- 主要な会議とイベント

- 貿易分析

- ケーススタディ分析

- 2025年の米国関税

第6章 技術の進歩、AI別影響、特許、イノベーション、将来の応用

- 主要技術

- 補完的技術

- 隣接技術

- 技術ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIの影響

- 成功事例と実世界への応用

- 地域半導体ホットスポットとローカリゼーションの動向

- SiCおよびGaNウエハーの集中におけるサプライチェーンリスク

- 政策が半導体調達を形作る

- 次世代半導体のコスト推移

- EV部品における半導体シェア

- 調達モデル:マルチサプライヤーvs.キャプティブデザイン

- 将来のEVモデルの発売パイプラインと半導体需要

第7章 持続可能性と規制状況

- 地域の規制とコンプライアンス

- 持続可能性への取り組み

- 持続可能性への影響と規制政策の取り組み

- 認証、ラベル、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 採用障壁と内部課題

- さまざまな最終用途産業からのアンメットニーズ

- 市場収益性

第9章 EV用半導体市場(技術別)

- イントロダクション

- シリコンベースの半導体

- ワイドバンドギャップ半導体

- 主要な洞察

第10章 EV用半導体市場(推進方式別)

- イントロダクション

- 電気自動車

- PHEV

- 主要な洞察

第11章 EV用半導体市場(コンポーネント別)

- イントロダクション

- パワーIC&モジュール

- マイクロコントローラとプロセッサ

- ディスクリート

- 通信およびインターフェースIC

- センサーIC

- ゲートドライバIC

- メモリ&ストレージIC

- その他

- 主要な洞察

第12章 EV用半導体市場(用途別)

- イントロダクション

- BMS

- パワートレインシステム

- ADAS

- ボディ&シャーシ

- インフォテインメントとコネクティビティ

- 主要な洞察

第13章 EV用半導体市場(地域別)

- イントロダクション

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- 北米

- 米国

- カナダ

- メキシコ

第14章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み、2022年~2025年

- 市場シェア分析、2024年

- 収益分析、2020年~2024年

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:新興企業/中小企業、2024年

- 競合シナリオ

第15章 企業プロファイル

- 主要参入企業

- INFINEON TECHNOLOGIES AG

- STMICROELECTRONICS

- NXP SEMICONDUCTORS

- TEXAS INSTRUMENTS INCORPORATED

- RENESAS ELECTRONICS CORPORATION

- QUALCOMM TECHNOLOGIES, INC.

- NVIDIA CORPORATION

- SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC

- ANALOG DEVICES, INC.

- ROBERT BOSCH GMBH

- MICRON TECHNOLOGY, INC.

- MICROCHIP TECHNOLOGY INC.

- その他の企業

- TOSHIBA CORPORATION

- POLAR SEMICONDUCTOR, LLC

- ROHM CO., LTD.

- MARVELL

- BROADCOM

- MITSUBISHI ELECTRIC CORPORATION

- STARPOWER SEMICONDUCTOR LTD.

- SEMIKRON DANFOSS

- CAMBRIDGE GAN DEVICES

- HUAWEI TECHNOLOGIES CO., LTD.

- BOS SEMICONDUCTORS

- ENSILICA

- INDIE

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 284 Pages

- 納期

- 即納可能