電気船の世界市場:販売時点別、技術別、船舶タイプ別、ソリューション別、地域別 - 予測(~2032年)

Electric Ship Market by Point of Sale (Newbuild & Line Fit vs. Retrofit), Technology (Fully Electric vs. Hybrid), Ship Type (Commercial, Defense), Solution (Storage, Conversion, Generation, Distribution, Drive) and Region - Global Forecast to 2032- 発行日

- ページ情報

- 英文 318 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1829987

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

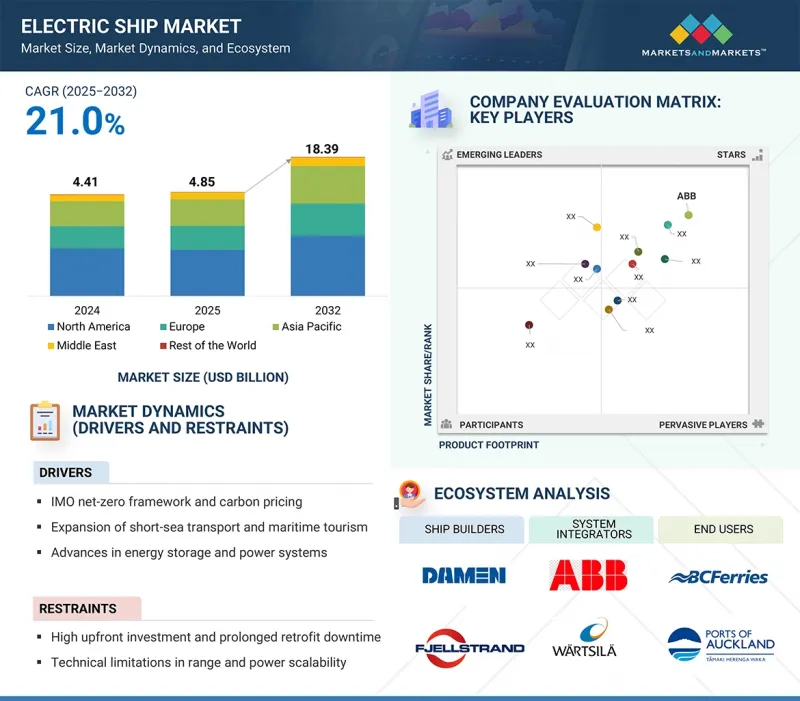

世界の電気船の市場規模は、2025年の48億5,000万米ドルから2032年までに183億9,000万米ドルに達すると予測され、CAGRで21.0%の成長が見込まれます。

市場は、規制の後押し、経済的要因、より速い進歩を促進する技術の進歩によって成長しています。国際機関と地域の機関は排出規制を厳格化しており、船主に従来の推進システムを低排出の代替品に置き換えるよう促しています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 単位 | 10億米ドル |

| セグメント | 販売時点、技術、船舶タイプ、ソリューション、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

特にフェリーや貨物船では、航路の予測可能性や頻繁な入港がバッテリーやハイブリッドシステムによってサポートされるため、電化がもっとも現実的な選択肢となっています。この規制環境は、コンプライアンス圧力を高め、造船所、港湾経営者、技術プロバイダーの間で投資の優先順位をシフトさせます。

「フェリーが予測期間に最大の旅客船セグメントになる見込みです。」

フェリーは、そのユニークな運航スタイル、規制要件、費用対効果により、電気船市場の最前線に立つと予測されます。フェリーは通常、限られた航続距離で運航されるため、特に港を訪れる頻度によっては、短距離での定期的な充電が可能になります。この設定は、現在のバッテリーやハイブリッド技術とうまく整合しています。フェリーは運航が予測しやすいため、スケジュールを中断させることなく電化を実施することが容易であり、電気船を大規模に採用する現実的な選択肢となっています。さらにフェリーは、排出ガス規制がより厳しい都市部や沿岸航路に就航することが多く、それゆえ運航企業は低排出ガスの代替手段を求めるようになっています。

「有人船が予測期間に最大の自律性セグメントになる見込みです。」

世界的な運航ではほとんどの船舶が友人であるため、有人船が電気船市場を独占すると予測されます。旅客フェリー、短距離貨物船、オフショアサービス船、海軍プラットフォームの運航、保守、国際安全基準の遵守は、人間の労働者に依存しています。そのため、電化への取り組みは主にこれらの有人船に焦点が当てられており、既存のモデルを変更することなく推進システムやエネルギーシステムをアップグレードすることを可能にしています。有人船は通常決まった航路を通るため、充電設備やハイブリッド電気システムの導入が容易になり、運航効率が高まります。一方、ハイブリッド推進力は、船主が航続距離を維持しながら燃料消費と排出を削減するのに役立ち、より厳しい排出規制への適合を容易にします。

「アジア太平洋が予測期間に電気船の第2位の市場になる見込みです。」

アジア太平洋は、世界の造船産業における強力な地位、規制の強化、海事における脱炭素化への取り組みへの多額の投資により、電気船にとって2番目に大きな市場になると予測されます。中国、韓国、日本などの主な造船国は、商業船団と防衛船団の両方を電化する戦略を積極的に推進しています。特に中国は、港湾の充電インフラを強化する構想と並んで、バッテリー駆動フェリーやハイブリッドフェリーの開発を含む国家支援プロジェクトを立ち上げています。一方、日本と韓国は、先進の製造能力と強力な海事研究開発を活用し、完全電気船・大型船向けハイブリッドソリューションのパイロットプログラムを模索しています。

当レポートでは、世界の電気船市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要な知見

- 電気船市場の企業にとって魅力的な機会

- 電気船市場:推進力別

- 電気船市場:ハイブリッド推進力別

- 電気船市場:商業船別

- 電気船市場:旅客船別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- カスタマービジネスに影響を与える動向と混乱

- エコシステム分析

- 造船業者

- システムインテグレーター

- エンドユーザー

- ケーススタディ分析

- 主なステークホルダーと購入基準

- 主な会議とイベント

- 規制情勢

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 新造船と改修船

- 貿易データ

- 輸入シナリオ(HSコード8901)

- 輸出シナリオ(HSコード8901)

- 特許分析

- マクロ経済の見通し

- 北米

- 欧州

- アジア太平洋

- 中東

- その他の地域

- 価格設定の分析

- 主要企業が提供する電気船の平均販売価格の動向

- 平均販売価格の動向:地域別

- 投資と資金調達のシナリオ

- ビジネスモデル

- テクノロジーロードマップ

- AIの影響

- イントロダクション

- 主要国による海事部門におけるAIの採用

- 海事ユースケースに対するAIの影響

- 電気船市場におけるAIの影響

- 米国の2025年の関税

- イントロダクション

- 主な関税率

- 価格の影響の分析

- 国/地域に対する影響

- 最終用途産業に対する影響

第6章 電気船市場:自律性別

- イントロダクション

- 有人

- 遠隔操作

- 自律

第7章 電気船市場:販売時点別

- イントロダクション

- 完全電気

- ハイブリッド

第8章 電気船市場:電力容量別

- イントロダクション

- 75kW未満

- 75~150kW

- 151~745kW

- 746~7,560kW

- 7,560kW超

第9章 電気船市場:航続距離別

- イントロダクション

- 50km未満

- 50~100km

- 101~1,000km

- 1,000km超

第10章 電気船市場:トン数別

- イントロダクション

- 500DWT未満

- 500~5,000DWT

- 5,001~15,000DWT

- 15,000DWT超

第11章 電気船市場:船舶タイプ別

- イントロダクション

- 商業

- 防衛

第12章 電気船市場:地域別

- イントロダクション

- 北米

- PESTLE分析

- 米国

- カナダ

- 欧州

- PESTLE分析

- ノルウェー

- スウェーデン

- オランダ

- フィンランド

- デンマーク

- 英国

- その他の欧州

- アジア太平洋

- PESTLE分析

- 中国

- 日本

- オーストラリア

- 韓国

- インド

- その他のアジア太平洋

- 中東

- PESTLE分析

- GCC

- イスラエル

- トルコ

- その他の地域

- PESTLE分析

- アフリカ

- ラテンアメリカ

第13章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み(2022年~2025年)

- 市場シェア分析(2024年)

- 収益分析(2021年~2024年)

- ブランド/製品の比較

- 企業の評価と財務指標

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2025年)

- 競合シナリオ

第14章 企業プロファイル

- 主要企業

- ABB

- WARTSILA

- SCHOTTEL GROUP

- CORVUS ENERGY

- GE VERNOVA

- KONGSBERG

- VARD AS

- SIEMENS

- LECLANCHE SA

- BAE SYSTEMS

- SAFT

- NORWEGIAN ELECTRIC SYSTEMS

- EVERLLENCE

- ECHANDIA AB

- ANGLO BELGIAN CORPORATION NV

- DANFOSS

- FJELLSTRAND AS

- SOBY SHIPYARD

- MITSUBISHI SHIPBUILDING CO., LTD.

- DAMEN SHIPYARDS GROUP

- BALTIC WORKBOATS AS

- COCHIN SHIPYARD LIMITED

- その他の企業

- ECO MARINE POWER CO., LTD.

- EST FLOATTECH

- SHIFT

- INCAT CROWTHER

- INGETEAM, S.A.

- VOITH TURBO MARINE

- YARA

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 318 Pages

- 納期

- 即納可能