テクニカルセラミックスの世界市場:素材別、製品タイプ別、最終用途産業別、地域別 - 2031年までの予測

Technical Ceramics Market, By Material, Product Type, End-use Industry, and Region - Global Forecast To 2031- 発行日

- ページ情報

- 英文 304 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2048959

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

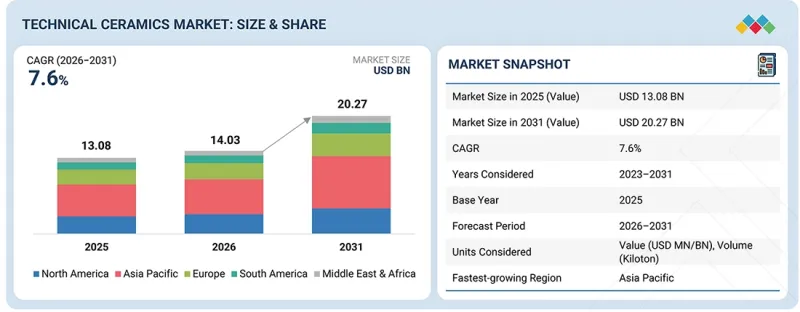

テクニカルセラミックスの市場規模は、2026年には140億3,000万米ドル、2031年までに202億7,000万米ドルに達すると予測されており、予測期間中はCAGR 7.6%で推移すると見込まれています。

極度の機械的、熱的、化学的条件に耐えうる材料への需要が高まっていることから、世界のテクニカルセラミックス市場は急速に成長しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2023年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 算定単位 | 金額(100万/10億米ドル)、数量(キロトン) |

| セグメント | 素材別、製品タイプ別、最終用途産業別、地域別 |

| 対象地域 | 北米、アジア太平洋、欧州、中東・アフリカ、南米 |

世界市場の成長を牽引する要因には、急速に拡大する半導体製造セクター、電気自動車の生産、再生可能エネルギーインフラの開発、航空宇宙分野における継続的な進歩、および医療技術分野における急速なイノベーションが含まれます。さらに、エネルギー効率への強い注力、材料の革新、および性能と信頼性に関する厳格な規制要件が、重要な産業分野における先進的なテクニカルセラミックスの採用拡大に寄与するでしょう。

「2026年から2031年にかけて、テクニカルセラミックス市場において非酸化物セグメントが最も急速に成長する材料となる見込み」

テクニカルセラミックス市場において、材料セグメントの非酸化物セラミックスは、高温・高応力環境下での優れた性能により、予測期間中に2番目に高い成長率を示すと予想されています。炭化ケイ素および窒化ケイ素系材料は、高い機械的強度、高い熱伝導率、そして摩耗、酸化、化学物質に対する高い耐性を備えています。非酸化物セラミックスの高コストは、医療、自動車、エネルギー・電力、および様々な産業における高性能用途でこれらの材料が果たす役割によって正当化されています。

「2026年には自動車セグメントが2番目に大きな市場シェアを占める見込み」

自動車業界は、自動車のあらゆるシステムにおいて高性能材料を使用する動向が高まっていることから、2026年の市場シェアで第2位となる見込みです。自動車産業におけるテクニカルセラミックスのその他の用途には、その熱的・機械的強度特性から、センサー、ブレーキ、電子制御システムなど、多くの部品が含まれます。電気自動車の利用拡大に伴い、テクニカルセラミックスの採用が急速に進んでいます。さらに、自動車へのこれらの部品の採用による燃費向上、排出ガス削減、耐久性向上といったテクニカルセラミックスの実証済みの利点が、このセグメントを牽引しています。

「2031年にはアジア太平洋地域がテクニカルセラミックス市場の最大シェアを占める見込み」

2031年までに、テクニカルセラミックス市場において、アジア太平洋地域が売上高で最も急速な成長を遂げると予想されています。この成長に寄与する要因としては、急速な工業化、電子機器および半導体の製造拡大、電気自動車の製造拠点の急速な拡大、そして再生可能エネルギーへのインフラ投資などが挙げられます。経済発展、都市化、そして最先端の製造技術への持続的な投資により、ハイテクセラミックス材料に対する需要が大幅に増加するでしょう。世界有数のメーカーの多くが、この地域で半導体、民生用電子機器、自動車製品を生産しているため、同地域は技術用セラミックにおいて最大の顧客基盤を持つ可能性があります。中国、日本、韓国、インドは、自国の製造エコシステムを活用し、連邦政府のイニシアチブと連携して、先端材料の研究開発および製造への投資を通じて、さらなる経済発展を図っています。これらの要因が、エレクトロニクス、自動車、エネルギー、医療、および産業用途における技術用セラミック市場を牽引しています。

対象企業:KYOCERA Corporation(日本)、CoorsTek, Inc.(米国)、CeramTec GmbH(ドイツ)、Morgan Advanced Materials plc(英国)、Saint-Gobain Performance Ceramics & Refractories(フランス)、3M(米国)、Niterra(日本)、AGC Ceramics(日本)、Paul Rauschert GmbH &Co. KG(ドイツ)、Elan Technology(米国)、およびOC Oerlikon Management AG(スイス)が当レポートの対象となっています。

本調査では、テクニカルセラミックス市場におけるこれらの主要企業について、企業プロファイル、最近の動向、および主要な市場戦略を含む詳細な競合分析を行っています。

調査範囲

本調査レポートでは、テクニカルセラミックス市場を、素材(酸化物および非酸化物)、製品タイプ(モノリシックセラミックス、セラミックマトリックス複合材料、セラミックコーティング、およびその他の製品)、ならびに最終用途産業(エレクトロニクス・半導体、自動車、エネルギー・電力、産業、医療、軍事・防衛、およびその他の最終用途産業)に基づいて分類しています。当レポートの範囲には、テクニカルセラミックス市場の成長に影響を与える促進要因、制約、課題、および機会に関する詳細情報が含まれています。主要な業界プレイヤーについて詳細な分析を行い、事業概要、提供製品、およびテクニカルセラミックス市場に関連する合併・買収、製品発売、事業拡大などの主要戦略に関する洞察を提供しています。また、当レポートでは、テクニカルセラミックス市場のエコシステムにおいて台頭しつつあるスタートアップ企業の競合分析も網羅しています。

当レポートを購入する理由

当レポートは、市場リーダーや新規参入企業に対し、テクニカルセラミックス市場全体および各サブセグメントの売上高に関する最も正確な推計値を提供します。当レポートは、利害関係者が競合情勢を理解し、自社のビジネスをより適切に位置付けるための洞察を深め、適切な市場参入戦略を策定するのに役立ちます。また、市場の動向を把握し、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供します。

当レポートでは、以下の点に関する洞察を提供します:

- 主要な促進要因の分析(過酷な環境下におけるテクニカルセラミックスの需要増加、医療および電子技術におけるイノベーションへの注力)、制約要因(カスタマイズされたテクニカルセラミックスに伴う高コストと時間的制約、繊維生産の遅延)、機会(熱的・電気的・機械的性能を向上させるためのナノエンジニアリングセラミックスへの依存、テクニカルセラミックスのイノベーション)、および課題(コスト上昇を招くリソースの制約、多様な用途へのテクニカルセラミックス導入を制限する複雑さと費用)

- 製品開発/イノベーション:テクニカルセラミックス市場における今後の技術、研究開発活動、および製品・サービスの発売に関する詳細な洞察

- 市場開発:収益性の高い市場に関する包括的な情報--当レポートでは、様々な地域にわたるテクニカルセラミックス市場を分析しています

- 市場の多様化:テクニカルセラミックス市場における新製品・サービス、未開拓地域、最近の動向、および投資に関する網羅的な情報

- 競合分析:KYOCERA Corporation(日本)、CoorsTek, Inc.(米国)、CeramTec GmbH(ドイツ)、Morgan Advanced Materials plc(英国)、サンゴバン・パフォーマンス・セラミックス&レフラクタリ(フランス)、3M(米国)、Niterra(日本)、AGC Ceramics(日本)、Paul Rauschert GmbH &Co. KG(ドイツ)、Elan Technology(米国)、OC Oerlikon Management AG(スイス)など、主要企業の市場シェア、成長戦略、サービス提供内容に関する詳細な評価

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済分析

- バリューチェーン分析

- エコシステム分析

- 貿易分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年米国関税の影響:テクニカルセラミックス市場

第6章 技術、特許、デジタル技術、AIの導入による戦略的破壊

- 主要技術

- 補完的な技術

- 隣接技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/汎用AIがテクニカルセラミックス市場に与える影響

- 成功事例と実世界での応用例

第7章 持続可能性と規制状況

- 地域規制および遵守事項

- 持続可能性への取り組み

- 規制政策が持続可能性イニシアチブに与える影響

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 導入における障壁と内部課題

- 様々な最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 テクニカルセラミックス市場(素材別)

- 酸化物セラミックス

- 非酸化物セラミックス

第10章 テクニカルセラミックス市場(製品タイプ別)

- モノリシックセラミックス

- セラミックマトリックス複合材料

- セラミックコーティング

- その他

第11章 テクニカルセラミックス市場(最終用途産業別)

- 電子工学・半導体

- 自動車

- エネルギーと電力

- 工業

- 医療

- 軍事・防衛

- その他

第12章 テクニカルセラミックス市場(地域別)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- スペイン

- 英国

- イタリア

- その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- 南米

- ブラジル

- アルゼンチン

- その他

第13章 競合情勢

- 概要

- 主要企業の戦略/強み

- 市場シェア分析

- 主要企業の収益分析

- 企業評価と財務指標

- 製品比較

- 企業評価マトリックス

- スタートアップ/中小企業評価マトリックス

- 競合シナリオ

第14章 企業プロファイル

- 主要企業

- COORSTEK, INC.

- CERAMTEC GMBH

- KYOCERA CORPORATION

- MORGAN ADVANCED MATERIALS PLC

- 3M

- SAINT-GOBAIN PERFORMANCE CERAMICS & REFRACTORIES

- NITERRA CO., LTD.

- AGC CERAMICS CO., LTD.

- PAUL RAUSCHERT GMBH & CO. KG.

- ELAN TECHNOLOGY

- OC OERLIKON MANAGEMENT AG

- その他の企業

- JYOTI CERAMIC

- TECHNOCERA

- BCE SPECIAL CERAMICS GMBH

- SUPERIOR TECHNICAL CERAMICS

- DYSON TECHNICAL CERAMICS

- ORTECH, INC.

- INTERNATIONAL SYALONS(NEWCASTLE)LIMITED

- BAKONY TECHNICAL CERAMICS LTD.

- ADVANCED CERAMIC MATERIALS(ACM)

- MCDANEL ADVANCED MATERIALS

- ADVANCED CERAMICS MANUFACTURING

- BLASCH PRECISION CERAMICS, INC.

- PRECISION CERAMICS LIMITED

- MANTEC TECHNICAL CERAMICS

- K-TECH CERAMICS

第15章 調査手法

第16章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 304 Pages

- 納期

- 即納可能