テクニカルセラミックス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Technical Ceramics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844541

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

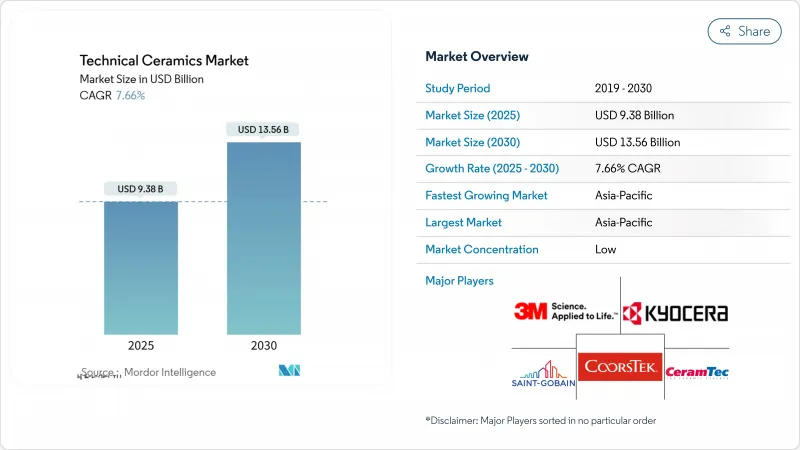

テクニカルセラミックスの市場規模は2025年に93億8,000万米ドルと推計され、2030年には135億6,000万米ドルに達すると予測され、市場推計・予測期間(2025-2030年)のCAGRは7.66%です。

需要は、半導体基板、電気自動車(EV)熱制御部品、生体適合性インプラントに集中しており、そこでは故障許容度が事実上ゼロであり、材料科学が戦略的差別化要因となっています。中国、日本、韓国では工場建設が増加しており、窒化アルミニウムと炭化ケイ素パッケージの消費が増加しています。一方、800VのEVドライブトレインアーキテクチャーのため、自動車メーカーは電気絶縁性を損なうことなく200W/mK以上の放熱が可能なセラミックヒートスプレッダを指定せざるを得ないです。サプライチェーンは依然として重要鉱物の集中の影響を受けやすいが、大手メーカーはリスクの低い管轄区域での生産能力増強や、バージン材の露出を減らすリサイクルループの強化で対抗しています。モノリシックな配合は依然として生産量を支配しているが、航空宇宙と防衛のプライムが、質量を減らして燃費を向上させる、より軽量で高温に対応できる部品にプレミアムを支払っているため、セラミックマトリックス複合材料が最も急速に加速しています。

世界のテクニカルセラミックス市場の動向と洞察

アジア太平洋地域における半導体・民生用電子機器の生産拡大

台湾、中国本土、日本、韓国の工場建設により、誘電体の完全性を確保しながら1,000℃を超えるピーク接合温度に耐える窒化アルミニウムと炭化ケイ素基板の需要ベースラインがリセットされます。窒化ガリウムアーキテクチャを追求するチップ設計者は、従来のメタルリードフレームでは対応できないほど熱バジェットを拡大しており、セラミックパッケージはスループットを向上させる不可欠な要素となっています。京セラは、セラミック基板の入手可能性を次世代プロセッサ・ノードと同期させるため、4億7,000万米ドルを日本の専用ラインに投入しています。キルンは半導体のクリーンルームよりも長い検証ループを必要とするため、基板の成長サイクルをリソグラフィの立ち上がりと同期させることは依然として難しいが、ティアワンデバイスメーカーは現在、供給を固定するために複数年の引取契約を結んでいます。地域政府は同時に、海外原料への依存を減らすために先端材料クラスターを引き受けようとしており、これはリードタイムを短縮し、価格変動を和らげる可能性のある政策的動きです。

EVパワートレインの熱管理ニーズ

EVの世界出荷台数は2024年に1,500万台を突破し、現在ではほぼすべてのプラットフォームのアップグレードが、より小型のインバーターでより多くの電力を絞る800Vの電気アーキテクチャをターゲットにしています。炭化ケイ素パワーモジュールは、シリコンデバイスの3倍の割合で熱を放散しますが、許容接合部温度帯は依然として厳しく、200W/mK以上の伝導率を誇るセラミックヒートスプレッダが理想的な設計ウィンドウを作り出しています。セラムテックのチップオンヒートシンク・ソリューションは、誘電体分離を維持しながら熱抵抗を下げ、高振動車載環境でのモジュール寿命を延ばす組み合わせです。自動車メーカーは価格に敏感ですが、熱故障に関連する保証債務は、単価が高くても信頼性の高いセラミックに購買決定を傾けます。中国、欧州、米国で自動車の電動化が加速するにつれ、セラミック基板、バスバー、ゲルコート冷却プレートの需要も並行して拡大しています。

本質的な脆性と機械加工損失

耐熱性と耐摩耗性を同時に実現する硬度は、焼結後の研削における破壊リスクを増大させる。20~30%の歩留まり損失は、単価を押し上げ、リードタイムを長くします。繊維強化セラミックマトリックス複合材料は、亀裂の伝播を緩和しますが、レイヤーアップと浸潤ステップが追加されるため、プロセスの複雑性が増し、耐久性の向上が相殺されます。積層造形はネットシェイプに近い代替案を提供しますが、材料パレットとスループットはまだ従来のプレスより遅れており、プロトタイピング以外での採用は制限されています。

セグメント分析

モノリシック・セラミックスは、大規模で均一な品質を提供する成熟したプレス・アンド・シンター・ラインにより、2024年にテクニカルセラミックス市場シェアの46.68%を維持した。このセグメントは、産業用OEMがポンプ、ノズル、絶縁体を、同等の鋼鉄よりも長持ちするアルミナボディに改修するため、依然として一桁台半ばの利益を計上するはずです。しかし、複合材グレードのCAGRは8.84%であり、1,500℃を超える耐熱性とともに30%を超える軽量化を追い求める航空宇宙と防衛の予算を引き付けるため、テクニカルセラミックス市場全体を押し上げると思われます。2025年には、エンジン・ホットセクション分野だけでテクニカルセラミックス市場規模の11億米ドルを占める。急速強制空気焼結のような処理のブレークスルーは、高密度化のステップを数時間から数分に短縮し、エネルギーコスト曲線を縮小し、モノリシックとの価格差を狭めています。このような効率化が進むにつれて、複合材料はモノリシック材のシェアを低下させることが予想されるが、自動車工場や工業工場では依然として予測可能な収縮率と低いスクラップ率が重視されるため、モノリシック材を完全に置き換えることはできないです。

コーティングのニッチは、過渡的な道筋の役割を果たす:OEMは、従来の金属部品にジルコニアや炭化ケイ素をスプレーすることで、アセンブリ全体を再設計することなく、熱流束の増加を達成することができます。この後付けアプローチは、シャットダウン予算が厳しい石油化学バーナーやディーゼル微粒子フィルターで人気があります。1,100℃のエアロゲルを充填した繊維キルトは、LNG船の貨物倉で採用されているが、これも特殊な性能証明書が小規模なサブセグメントでプレミアム価格を維持していることを示す指標です。

アルミナ、ジルコニア、ムライトのような酸化物系は、豊富な原料の入手可能性と十分に文書化されたプロセス管理により、2024年の売上高の63.37%を占めました。これらのグレードは、さまざまな産業でコンデンサーの誘電体や摩耗プレートのベースラインを形成しています。しかし炭化ケイ素、窒化ケイ素、そして新しい炭化ホウ素の非酸化物配合は、より低い密度と銅に近い熱伝導率を兼ね備えているため、より速い注文の伸びを示しています。非酸化物の集団は2030年まで7.86%の軌道にあり、酸化物ガラス相が生き残れないフロンティアデバイスにサービスを提供することで、テクニカルセラミックス市場を拡大します。コストの壁は依然としてあるが、製造ラインの歩留まりが改善し、不合格率が5%を下回るにつれて、非酸化物の価格プレミアムは縮小しています。規制による燃費の義務化とデータセンターの熱流束の増大は、いずれもこれらの高性能グレードに長期的に持続的な追い風をもたらすことを示しています。

複合材料やハイブリッド材料は、酸化物マトリックスと非酸化物のウィスカーやファイバーを組み合わせたもので、靭性と導電性の相乗効果が期待できます。グリッドスケールの固体変圧器プロジェクトで重視される、高電圧での絶縁破壊に耐えるランタン添加アルミナブレンドに関心が集まっています。これらのクロスオーバー配合は、将来のシェア争いが酸化物対非酸化物ではなく、ハイブリッド対単相になり、複雑さを増しながらもソリューションスペースが広がるというテーゼを実証しています。

テクニカルセラミックス市場レポートは、製品タイプ(積層セラミックス、セラミックマトリックス複合材料、その他)、材料クラス(酸化物セラミックス、非酸化物セラミックス、その他)、エンドユーザー産業(電気・電子、自動車、その他)、主要用途(絶縁体・基板、熱管理部品、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されています。

地域分析

アジア太平洋は、2024年に43.87%のシェアでテクニカルセラミックス市場を独占し、2030年までのCAGRは7.91%です。中国本土はアルミナ粉末焼成の大半を受け入れており、労働集約的な仕上げ工程でコスト裁定が可能です。京セラの長崎工場は、2026年の操業開始と同時に国内のファインセラミック生産量を10%引き上げる予定です。韓国のメモリーチップの中心地は低欠陥窒化ケイ素基板の需要を牽引し、インドはグジャラート州とタミル・ナードゥ州の税制優遇措置でEVサプライチェーンの投資家を誘致しています。地域政府はまた、廃ジルコニアとイットリアを回収するためのリサイクル回廊をマッピングしているが、これは長期的には原材料の輸入依存度を薄める可能性のある取り組みです。

北米は成熟しているが技術革新が盛んで、セラミック基複合材料に関連する世界の研究開発費の30%近くを占めています。米国は航空宇宙タービンや医療用インプラントの注文の大半を占めており、ISOクラスのキルンやUSPクラスVIのクリーンルーム・プロトコルを正当化しています。サンゴバンがニューヨークに建設する4,000万米ドルの触媒担体工場は、100人の雇用を創出し、東海岸の石油精製業者への納品サイクルを短縮します。カナダの鉱山会社はボーキサイトやレアアース精鉱を供給しているが、それでも原料の大半はアジアの製油所に送られています。メキシコはEV用インバータの組立拠点として台頭しており、基板メーカーはUSMCAの原産地規則による関税を回避するニアショアリングを検討しています。

欧州は世界売上の約5分の1を占め、商業的成功と持続可能性の義務付けを両立させています。ドイツの工作機械メーカーは、EUのエコデザイン基準と連動して、潤滑需要を60%削減する耐摩耗アルミナガイドを指定しています。フランスとスペインは、数千平方メートルの固体酸化物電解槽プレートを必要とする水素ハブを間もなく試験的に設置する予定です。同地域のREACH化学物質安全性枠組みは、厳格なトレーサビリティを義務付けており、コンプライアンスコストが既存企業を支える一方で、新規ベンチャーの立ち上げを遅らせています。英国のEU離脱後の政策は、大学の研究室でのブレークスルーを3年以内にパイロット・ラインに反映させることを目指し、先端材料カタパルトに傾いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における半導体および家電製品の生産拡大

- EVパワートレインの熱管理ニーズ

- 高価値の医療用インプラントや医療機器での使用増加

- 水素-電気分解機スタック部品

- 宇宙空間での製造と衛星ハードウェア

- 市場抑制要因

- 高い資本コストと加工コスト

- 本質的な脆性と加工損失

- クリティカルミネラルのサプライチェーンへの影響

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバルの度合い

- 特許分析

- 価格分析

第5章 市場規模と成長予測

- 製品タイプ別

- モノリシックセラミックス

- セラミックマトリックス複合材料

- セラミックコーティング

- その他の製品

- 材料クラス別

- 酸化物セラミックス

- 非酸化物セラミックス

- その他

- エンドユーザー産業別

- 電気・電子

- 自動車

- エネルギー・電力

- 医療

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 主要用途別

- 絶縁体および基板

- 熱管理部品

- 耐摩耗部品とベアリング

- バイオインプラントと歯科

- 装甲および保護

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- CeramTec GmbH

- CoorsTek Inc.

- Dyson Technical Ceramics

- Kyocera Corporation

- Mantec Technical Ceramics Ltd

- McDanel Advanced Ceramic Technologies

- Morgan Advanced Materials

- NGK SPARK PLUG CO., LTD.

- Ortech, inc.

- Rauschert GmbH

- Saint-Gobain

- Schott AG

- STC Material Solutions

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日