|

|

市場調査レポート

商品コード

1827293

セラミックス市場:製品タイプ別、原材料別、製造プロセス別、表面処理別、エンドユーザー産業別 - 世界予測、2025年~2032年Ceramics Market by Product Type, Raw Material, Manufacturing Process, Surface Treatment, End User Industry - Global Forecast 2025-2032 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| セラミックス市場:製品タイプ別、原材料別、製造プロセス別、表面処理別、エンドユーザー産業別 - 世界予測、2025年~2032年 |

|

出版日: 2025年09月30日

発行: 360iResearch

ページ情報: 英文 190 Pages

納期: 即日から翌営業日

|

概要

セラミックス市場は、2032年までにCAGR 5.64%で4,853億9,000万米ドルの成長が予測されています。

| 主な市場の統計 | |

|---|---|

| 基準年2024 | 3,128億8,000万米ドル |

| 推定年2025 | 3,305億8,000万米ドル |

| 予測年2032 | 4,853億9,000万米ドル |

| CAGR(%) | 5.64% |

戦略的リーダーのために、材料革新、製造の進化、異業種間需要がどのようにセラミックスのバリューチェーンを再構築しているかを説明する戦略的業界概要

セラミックス部門は、何世紀にもわたる慣習が最先端の材料科学や現代の産業需要と交差する岐路に位置しています。材料化学と精密製造の進歩は、セラミックスの役割を、伝統的な建築や家庭用用途から、航空宇宙、医療用インプラント、高度電子機器などの高度技術領域へと広げています。このようなシフトは、熱安定性、耐摩耗性、電気絶縁性、生体適合性などの性能特性が、コストだけでなく仕様決定の原動力となる新たなバリューチェーンに火をつけました。

利害関係者が状況を評価する際、革新が単一の材料ファミリーに限定されないことを認識することが重要です。アルミナやジルコニアのような酸化物セラミックは、非酸化物の同等品や複合ソリューションと共存しており、それぞれが特定の性能トレードオフを提供しています。同時に、ドライ・プレスやスリップ・キャスティングのような確立されたプロセスから、3Dプリンティングのような新たなアプローチに至る製造技術は、製品のリードタイム、設計の自由度、総所有コストを変化させています。これらの要因が相互に作用することで、企業はサプライチェーンの見直し、的を絞った研究開発への投資、競合他社との差別化を維持するためのマルチマテリアル・エンジニアリング戦略の採用を迫られています。

技術の進歩、持続可能性の要求、サプライチェーンの回復力が、セラミックス業界の戦略と能力を根本的に変えつつある理由

現代のセラミックスの情勢は、技術的、商業的、規制状況に同時に存在する複数の収束的な力によって変化しています。複雑な形状に対する積層造形の急速な採用は、従来の成形方法では達成できなかった軽量化と部品の統合を可能にしています。この技術シフトは、在庫の必要性を減らし、試作サイクルの高速化を可能にすると同時に、認証と再現性が引き続き最重要である医療や航空宇宙などの規制部門にとって、新たな認証のハードルを生み出しています。

輸送や再生可能エネルギーシステムにおける電化の動向は、高性能の誘電セラミックや熱的に安定したセラミックへの需要を増大させており、複合材料や非酸化物材料の進歩は、より高い温度や摩耗のしきい値を引き出しています。規制圧力と企業の持続可能性へのコミットメントは、より低炭素の原料やより循環型の製造方法への材料代替を加速させています。同時に、サプライチェーンの強靭性が戦略的優先事項となり、メーカーはサプライヤーの多様化、国内設備への投資、より長期的な原材料協定の模索を行うようになっています。これらの変革的なシフトを総合すると、企業は新たな成長ベクトルを活用するために、製品ロードマップ、資本配分、部門横断的能力を見直す必要に迫られています。

最近の関税動向が、セラミックスのサプライチェーン全体にわたって、どのように調達アプローチ、製造フットプリント、商業戦略を再構築しているかを評価

関税措置や貿易政策の転換は、国境を越えたサプライチェーンに依存する素材産業に複合的な影響を及ぼし、セラミックス部門も例外ではありません。輸入部品や原材料に対する関税の引き上げは、投入コストを上昇させ、製造マージンを圧迫するため、川下メーカーは代替調達や代替材料、現地生産を模索することになります。特殊な粉末や予備成形された副原料を輸入する企業にとって、関税によるコスト圧力は、国内加工能力を開発するか、より有利な貿易条件の国際的サプライヤーを追加する決断を早めることが多いです。

コストへの影響に加え、関税は在庫管理と契約条件に関する戦略的決定にも影響します。企業は、価格変動やリードタイムの不確実性をヘッジするために、より大きな安全在庫を採用する可能性があり、その結果、運転資本が疲弊することになります。また、企業は分類、原産地規則、関税エンジニアリングのような関税緩和戦略についてナビゲートする必要があるため、法的およびコンプライアンス上の負担も増大します。戦略的なレベルでは、持続的な関税制度は、陸上製造施設や市場アクセスを維持するための標的を絞ったパートナーシップへの投資を促すことができます。短期的な商業的対応としては、価格設定や顧客との契約上の受け渡しに重点を置くが、中長期的な対応としては、通常、オペレーションの再構築、将来を見据えたサプライヤーの多様化、政策リスクを効果的に管理するための貿易アドバイザーや業界団体との対話の強化などが挙げられます。

製品タイプ、原材料、製造技術、表面仕上げ、最終用途の垂直方向が、どのように戦略的優先順位とイノベーションの焦点を独自に形成するかを説明するセグメント主導のインテリジェンス

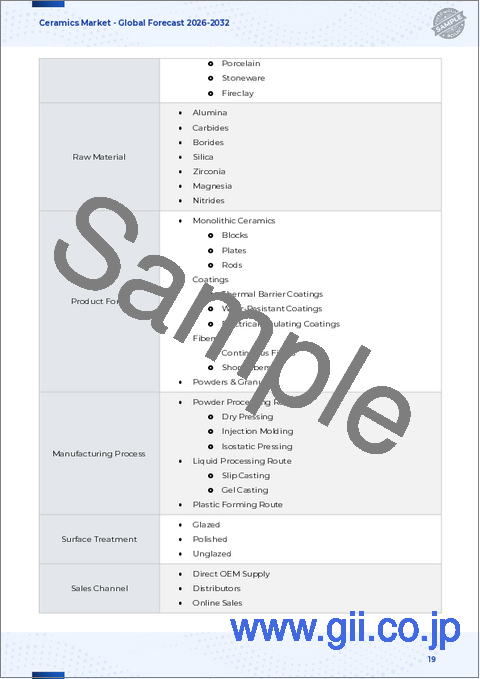

セグメンテーションのレンズを通して市場を理解することで、製品、材料、プロセス、表面処理、最終用途産業によって異なる、差別化された需要促進要因とイノベーションの道筋が明らかになります。テクニカルセラミックスと伝統的なセラミックスという製品タイプの区別を通して見ると、テクニカルセグメントは、複合セラミックス、非酸化物セラミックス、酸化物セラミックスを包含し、精密な公差と強化された機能特性を必要とする高性能用途で注目される一方、土器、磁器、石器などの伝統的なカテゴリーは、美観、コスト、耐久性を考慮する建設や消費者向け市場で重要なままです。

アルミナ、粘土、カオリン、シリカ、ジルコニアなどの原料はそれぞれ、精製工程、焼結温度、最終部品の性能に影響を与える独自の供給力学と加工要件を有しています。製造プロセスの選択は、経済性と設計の自由度を左右します。3Dプリンティングは迅速な反復と複雑な形状を可能にし、ドライプレスは大量の反復性をサポートし、射出成形は薄肉部品を得意とし、静水圧プレスは高応力部品の均一性を向上させ、スリップキャスティングは特定の形状や従来の製品範囲に適しています。表面処理の選択(釉薬、研磨、または釉薬なし)は、美的特性、耐摩耗性、および後処理ワークフローに影響し、品質管理と下流の組み立てに影響を与えます。

航空宇宙・防衛、自動車、建設・インフラ、電気・電子、医療の各市場におけるエンドユーザーのセグメンテーションは、ロードマップの優先順位を形成します。航空宇宙・防衛分野では、装甲、エンジン部品、レーダー部品、遮熱コーティングなどのサブアプリケーションで、熱および弾道性能が優先されます。ブレーキディスク、エンジン部品、ディーゼルパティキュレートフィルターを含む排気システム、センサーなどの自動車用途では、熱サイクル耐性と電動パワートレインとの統合が重視されます。床や壁のタイル、パイプや継手、屋根瓦、衛生陶器などの建築用途では、コスト、耐久性、持続可能性のバランスが重視されます。電気・電子分野では、コンデンサー、絶縁体、磁性セラミックス、圧電デバイス、半導体、高精度の誘電・微細加工基準を満たさなければならない基板が求められ、医療分野では、骨補填材、歯科用インプラントとクラウン、整形外科用インプラント、外科用器具が、厳格な生体適合性、トレーサビリティ、滅菌適合性を要求しています。イノベーションへの投資とサプライチェーンの選択をこれらのセグメント化された要件に対応させることで、企業はターゲット市場に最も適した材料開発、プロセス改善、規制戦略の優先順位を決めることができます。

南北アメリカ、欧州、中東・アフリカ、アジア太平洋における需要促進要因、規制の優先順位、製造能力がセラミックス戦略にどのように影響するかを地域別に分析

地域の力学は、セラミックの製造業者とエンドユーザーにとって、異なる競合環境と戦略的要請を生み出します。アメリカ大陸では、高度な製造需要、大規模な自動車および航空宇宙OEMへの近接性、および国内サプライチェーンを重視する政策が組み合わさり、高価値セラミックスの加工および認定能力への地域化された投資を促しています。北米のバイヤーは、リードタイムを短縮し、関税の影響を減らすために、近接調達をますます優先するようになっており、一方、中南米市場は、建設およびインフラプロジェクトにおける伝統的なセラミックの需要を引き続き促進しています。

欧州、中東・アフリカでは、規制の厳しさ、持続可能性の義務、および長年にわたる産業クラスターが、エネルギー、輸送、および産業用途の先端セラミックへの強い注目を支えています。欧州市場は、ライフサイクル排出量、材料のリサイクル性、厳格な製品規格を重視しており、これらは材料の選択とサプライヤーの検証プロトコルに影響を与えます。中東は、インフラ開発とエネルギー用途の特殊セラミックに関連した機会を提供し、アフリカの建設ニーズは伝統的なセラミック製品に対する安定した需要を生み出しています。

アジア太平洋は、川上の原料生産と川下の製造能力の両方において、依然として最大のエコシステムです。強固な製造能力、アルミナ、カオリン、シリカの確立されたサプライチェーン、集中した研究開発センターが、非酸化物セラミックスやセラミック複合材などの技術革新の迅速なスケールアップを支えています。アジア太平洋地域の需要は、大量の電子機器製造、拡大する自動車の電動化、および大規模な建設活動によって牽引されており、これらすべてが製品ラインや製造戦略によって差別化された成長軌道を生み出しています。

技術的および商業的優位性を確保するために、企業がどのようにパートナーシップ、統合、および高度なプロセス制御を利用しているかを示す競合の動きと能力投資に関する考察

セラミック・エコシステムの主要企業は、技術的・商業的優位性を確保するために、能力構築と戦略的コラボレーションの融合を採用しています。一般的な投資の優先事項には、高密度化と焼結能力の拡大、粉末化学の専門知識の開発、ターンキー部品を提供するための下流の仕上げ能力の統合が含まれます。材料サプライヤー、装置プロバイダー、およびエンドユーザーとの戦略的パートナーシップは、新規セラミックの採用サイクルを加速し、規制部門の認証までの時間を短縮します。

合併、合弁事業、およびライセンシング契約は、独自の粉末配合と高度な生産プラットフォームなど、補完的な強みを組み合わせるために頻繁に使用され、長期供給契約は、重要な原材料へのアクセスを安定させるのに役立ちます。市場参入企業の中には、エンジニアリングサポート、資格認定支援、ライフサイクルコストのモデリングを組み合わせたサービス提供を通じて差別化を図り、性能向上が正当化される場合に金属からセラミック部品への移行を支援しているところもあります。デジタルプロセス制御、キルンと炉の予知保全、自動検査を優先する企業は、歩留まりを向上させ、単位当たりのばらつきを減らし、信頼性の高い高性能部品を求めるOEMとの地位を強化することができます。

サプライチェーンを強化し、製品認定を迅速化し、セラミックにおける高付加価値の機会を獲得するために、業界のリーダーが実行すべき実践的な戦略的および運営上の提言

業界のリーダーは、一連の現実的で実行可能なイニシアチブを追求することで、不確実性を競争上の優位性に変えることができます。まず、重要な原材料のマルチソーシング戦略を確立し、二次サプライヤーを適格に選定して、単一障害点リスクを低減することから始めましょう。調達先の多様化と並行して、関税や物流の途絶によるリスクを抑えつつ、需要の急増に対応できるようなモジュール式の陸上製造能力に投資します。設備投資は、3Dプリンティング・プラットフォームや、酸化物・非酸化物化学物質に対応できる適応性の高い焼結ラインなど、柔軟な生産をサポートする設備を優先すべきです。

用途に特化した性能に焦点を当てた材料研究開発を通じて製品の差別化を強化し、この作業を規制市場向けの強固な認定パイプラインに結びつける。顧客や認証機関と早期に連携し、承認サイクルを短縮します。運用面では、歩留まりを向上させ、予知保全を可能にし、耐久性と持続可能性に関するライフサイクルの主張をサポートするために、高度な工程管理とデジタル・トレーサビリティを導入します。最後に、価格調整と価値に基づく提案のバランスをとる商業的枠組みを構築し、戦略的パートナーシップ(技術ライセンシング、共同開発、能力共有など)を活用して、資本集約度を管理しながら市場投入までの時間を短縮します。

洞察とシナリオを検証するために、利害関係者の一次参加、プロセスマッピング、文献調査、データの三角測量を統合した、透明性の高い多方式調査手法

本分析の調査手法は、サプライチェーン利害関係者との体系的な一次情報と厳密な二次情報の検証を組み合わせ、全体的な視点を確保するものです。一次インプットには、関連する最終用途産業における材料科学の技術リーダー、製造オペレーションマネジャー、調達幹部との構造化されたインタビューが含まれ、可能な場合には工場レベルのプロセス観察で補足されます。これらの定性的洞察は、スループット制約、エネルギー使用プロファイル、および仕上げワークフローを理解するための詳細なプロセスマッピングによって補完されます。

二次調査には、査読を受けた材料科学文献、業界標準および規制文書、技術革新の軌跡を追跡するための特許調査、および調達パターンと物流フローを特定するための貿易データが含まれます。データの三角測量技術は、インタビューによる洞察と文書化された証拠との整合性をとるために適用され、シナリオ分析は、原材料の入手可能性、政策の転換、プロセスの採用率などの変数に対する感度をテストするために使用されます。この調査手法では、利害関係者が適切な運用状況の中で調査結果を解釈できるよう、前提条件の透明性、分析ステップの再現性、限界の明確化を重視しています。

技術的卓越性、製造の柔軟性、統合された戦略の実行が、セラミックス産業の次の波を捉えるために不可欠である理由を強調する、決定的な総合結果

セラミックス分野は、コモディティ指向の領域から、材料科学、精密製造、規制遵守が戦略的勝者を決定する、微妙な状況へと進化しています。需要はますます細分化されています。高性能テクニカルセラミックスは、電化、航空宇宙、医療用途に牽引され、伝統的なセラミックスは、建築や消費者向けの用途を通じて安定した量を維持しています。付加製造や高度な高密度化技術などの製造技術革新は、設計、コスト、適格性の計算を変えつつあり、企業は研究開発、生産、商業戦略を調整する必要があります。

業界が関税の圧力、サプライチェーンの不確実性、持続可能性への期待の高まりを乗り越えていく中で、柔軟な製造、多様な調達、的を絞った材料開発に投資する企業は、技術的優位性を商業的成功につなげる上で最も有利な立場に立つことになります。複雑な製品転換を実行し、高性能用途で利用可能なプレミアム価値を獲得するためには、調達、エンジニアリング、規制、営業などの部門横断的な連携が不可欠です。要するに、技術的な深さと業務上の敏捷性、戦略的な先見性を兼ね備えた企業が、セラミックス業界の変革の次の段階をリードすることになります。

目次

第1章 序文

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の概要

第5章 市場洞察

- カスタマイズされた高強度セラミック部品のための3Dプリンティング技術の採用

- リサイクルされた産業製品別から作られた環境に優しい陶磁器釉薬の需要の高まり

- 衛生のためのセラミックタイル表面への抗菌ナノ粒子コーティングの統合

- 現代建築用途向け超薄型大型磁器タイルの成長

- 軽量航空宇宙および防衛部品向けセラミックマトリックス複合材料の開発

- 産業用監視用セラミック基板に埋め込まれたスマートセンサーの実装

- 大量カスタマイズのためのデジタルダイレクトオブジェクトセラミック印刷の進歩

第6章 米国の関税の累積的な影響, 2025

第7章 AIの累積的影響, 2025

第8章 セラミックス市場:製品タイプ別

- テクニカルセラミックス

- 複合セラミックス

- 非酸化物セラミックス

- 酸化物セラミックス

- 従来型セラミックス

- 陶器

- 磁器

- 炻器

第9章 セラミックス市場:原材料別

- アルミナ

- クレイ

- カオリン

- シリカ

- ジルコニア

第10章 セラミックス市場:製造プロセス別

- 3Dプリンティング

- 乾式プレス

- 射出成形

- 等方圧プレス

- スリップキャスティング

第11章 セラミックス市場:表面処理別

- 釉薬仕上げ

- 研磨仕上げ

- 素焼き

第12章 セラミックス市場:エンドユーザー産業別

- 航空宇宙・防衛

- 装甲

- エンジン部品

- レーダー部品

- 遮熱コーティング

- 自動車

- ブレーキディスク

- エンジン部品

- 排気システム(DPF)

- センサー

- 建設・インフラ

- 床タイルと壁タイル

- パイプと継手

- 屋根瓦

- 衛生陶器

- 電気・電子

- コンデンサー

- 絶縁体

- 磁性セラミックス

- 圧電デバイス

- 半導体

- 基板

- 医療

- 骨代替物

- 歯科インプラントとクラウン

- 整形外科インプラント

- 手術器具

第13章 セラミックス市場:地域別

- 南北アメリカ

- 北米

- ラテンアメリカ

- 欧州・中東・アフリカ

- 欧州

- 中東

- アフリカ

- アジア太平洋地域

第14章 セラミックス市場:グループ別

- ASEAN

- GCC

- EU

- BRICS

- G7

- NATO

第15章 セラミックス市場:国別

- 米国

- カナダ

- メキシコ

- ブラジル

- 英国

- ドイツ

- フランス

- ロシア

- イタリア

- スペイン

- 中国

- インド

- 日本

- オーストラリア

- 韓国

第16章 競合情勢

- 市場シェア分析, 2024

- FPNVポジショニングマトリックス, 2024

- 競合分析

- 3M Company

- Active Enterprises

- AGC Group

- Ants Ceramics

- Applied Ceramics Inc.

- Blasch Precision Ceramics Inc.

- Ceramitec Industries

- CeramTec GmbH

- COI Ceramics Inc.

- Compagnie de Saint-Gobain S.A.

- CoorsTek Inc.

- Corning Incorporated

- Elan Technology

- Ferrotec(USA)Corporation

- Grupo Pamesa Ceramica S.A.

- IMERYS Ceramic

- Kyocera Corporation

- MARUWA Co., Ltd.

- Materion Corporation

- McDanel Advanced Ceramic Technologies LLC

- Morgan Advanced Materials plc

- Rauschert GmbH

- Resonac Holdings Corporation

- Villeroy & Boch AG

- Wonik QnC Corporation