|

|

市場調査レポート

商品コード

1833295

近接センサーの世界市場:技術別、製品タイプ別、検出範囲別、出力別、最終用途業界別、地域別 - 2030年までの予測Proximity Sensor Market by Technology (Inductive, Capacitive, Magnetic, Photoelectric/Optical, Ultrasonic), Product Type (Fixed & Adjustable distance), Range (<10 MM, 10-20 MM, 21-40 MM, >40 MM), Output and Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 近接センサーの世界市場:技術別、製品タイプ別、検出範囲別、出力別、最終用途業界別、地域別 - 2030年までの予測 |

|

出版日: 2025年09月23日

発行: MarketsandMarkets

ページ情報: 英文 299 Pages

納期: 即納可能

|

概要

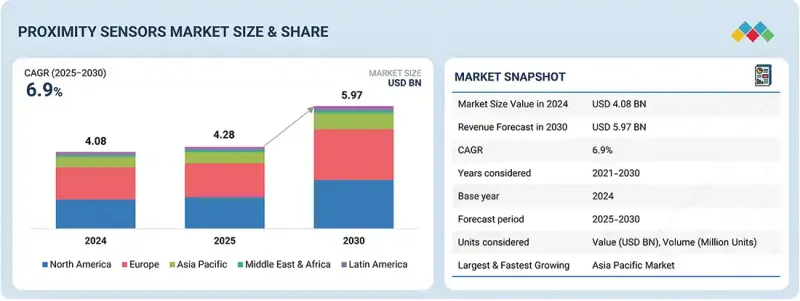

近接センサーの市場規模は、予測期間中のCAGRが6.9%となり、2025年の42億8,000万米ドルから2030年には59億7,000万米ドルに達すると予測されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル) |

| セグメント別 | 技術別、製品タイプ別、測定範囲別、出力別、最終用途業界別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

世界の近接センサー市場を牽引する主な要因の1つは、多様な産業で自動化とスマート技術の採用が増加していることです。近接センサーは、非接触検出、安全性、プロセス効率を実現するために不可欠であり、自動車製造、産業用ロボット、民生用電子機器において高い価値を発揮しています。ADAS(先進運転支援システム)や電気自動車の急速な拡大により、駐車支援や衝突検知などの機能をサポートするこれらのセンサーに対する大きな需要が生まれています。

さらに、IoTデバイスやスマートホーム技術の普及は、日常的な用途への統合をさらに後押ししています。過酷な環境でも確実に動作する能力と、超音波検出や光電検出などのセンシング技術の進歩が、その使用範囲を広げています。さらに、産業オートメーションとデジタル化を推進する政府のイニシアチブが、市場全体の成長を加速させ、さらなる勢いをもたらしています。

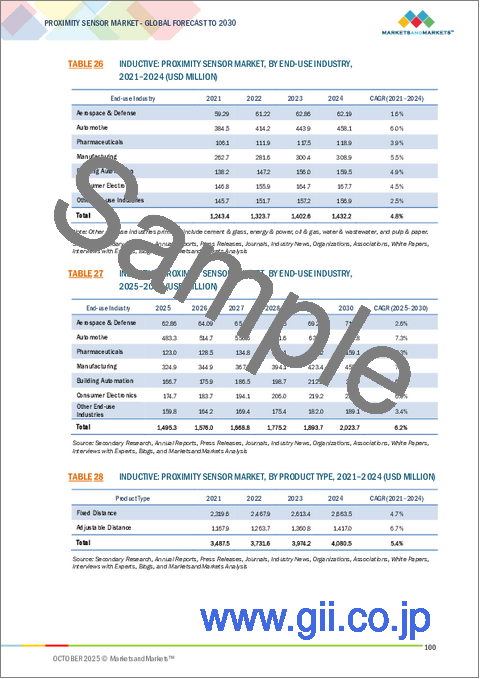

10~20mmの検出範囲セグメントは、2030年までに近接センサー市場で2番目に大きな市場シェアを占めると予測されています。このレンジは、検出距離と精度の最適なバランスを提供し、自動車、エレクトロニクス、産業オートメーション用途に非常に適しています。中距離の検出が不可欠な組立ライン、ロボット工学、パッケージング産業で広く使用されています。また、小型機器における小型化センサーの需要の高まりも、このセグメントの採用を後押ししています。さらに、多様な環境で金属や非金属の物体を検出できる汎用性も、市場への浸透を後押ししています。

距離調整可能な製品タイプセグメントは、予測期間中、近接センサー市場で最高のCAGRを記録する見込みです。この成長の原動力は、柔軟性と多様な用途向けに検知範囲を微調整する能力であり、誤検知を減らし精度を向上させる。自動車、パッケージング、家電などの業界では、さまざまなターゲットのサイズや距離に対応するため、調整可能なセンサがますます好まれるようになっています。スマート製造やIoT対応システムの採用が増加していることも需要を後押ししており、調整可能なセンサーはダイナミックな環境においてより高い適応性を発揮します。

中国は、その強力な製造基盤と産業オートメーションの急速な導入により、2030年までにアジア太平洋の近接センサー市場で最大のシェアを占めると予測されています。同国の自動車生産におけるリーダーシップは、電気自動車や自律走行車に対する需要の高まりと相まって、センサーの利用を大幅に押し上げています。民生用電子機器製造における中国の優位性も、スマートフォン、ウェアラブル、スマートホームデバイスにおける近接センサー統合の膨大な機会を生み出しています。スマート工場とIoT導入を促進する政府のイニシアティブは、この地域の主要市場としての中国の地位をさらに強化しています。

当レポートでは、世界の近接センサー市場について調査し、技術別、製品タイプ別、検出範囲別、出力別、最終用途業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 顧客ビジネスに影響を与える動向/混乱

- 価格分析

- バリューチェーン分析

- エコシステム分析

- 投資と資金調達のシナリオ

- 技術分析

- 特許分析

- 貿易分析

- 2025年~2026年の主な会議とイベント

- ケーススタディ分析

- 規制状況

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- AI/生成AIが近接センサー市場に与える影響

- 2025年の米国関税が近接センサー市場に与える影響

第6章 近接センサー市場(技術別)

- イントロダクション

- 誘導

- 容量性

- 磁気

- 光電式/光学式

- 超音波

- その他

第7章 近接センサー市場(製品タイプ別)

- イントロダクション

- 固定距離

- 調整可能距離

第8章 近接センサー市場(検出範囲別)

- イントロダクション

- 10ミリメートル未満

- 10~20ミリメートル

- 21~40ミリメートル

- 40ミリメートル以上

第9章 近接センサー市場(出力別)

- イントロダクション

- アナログ

- デジタル

第10章 近接センサー市場(最終用途業界別)

- イントロダクション

- 航空宇宙・防衛

- 自動車

- 医薬品

- 製造

- ビルディングオートメーション

- 家電

- その他

第11章 近接センサー市場(地域別)

- イントロダクション

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州のマクロ経済見通し

- 英国

- ドイツ

- イタリア

- フランス

- その他

- アジア太平洋

- アジア太平洋のマクロ経済見通し

- 中国

- 日本

- 韓国

- インド

- その他

- その他の地域

- その他の地域のマクロ経済見通し

- 中東

- アフリカ

- 南米

第12章 競合情勢

- 概要

- 主要参入企業の戦略/強み、2021年~2025年

- 収益分析、2021年~2024年

- 市場シェア分析、2024年

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2023年

- 競争シナリオ

第13章 企業プロファイル

- 主要参入企業

- OMRON CORPORATION

- KEYENCE CORPORATION

- PANASONIC CORPORATION

- SICK AG

- STMICROELECTRONICS

- ROCKWELL AUTOMATION

- DELTA ELECTRONICS, INC.

- HONEYWELL INTERNATIONAL INC.

- BROADCOM

- SCHNEIDER ELECTRIC

- ZF FRIEDRICHSHAFEN AG

- BALLUFF AUTOMATION INDIA PVT. LTD.

- PEPPERL+FUCHS SE

- BAUMER

- BANNER ENGINEERING CORP.

- その他の企業

- AUTONICS CORPORATION

- IFM ELECTRONIC GMBH

- LEUZE ELECTRONIC PVT. LTD.

- HANS TRUCK GMBH & CO. KG

- FARGO CONTROLS INC.

- TMSS FRANCE

- MIGRATION CORP.

- INFINITE ELECTRONICS INTERNATIONAL, INC.

- SENSTRONIC

- HTMSENSORS