|

市場調査レポート

商品コード

1844542

近接センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Proximity Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 近接センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

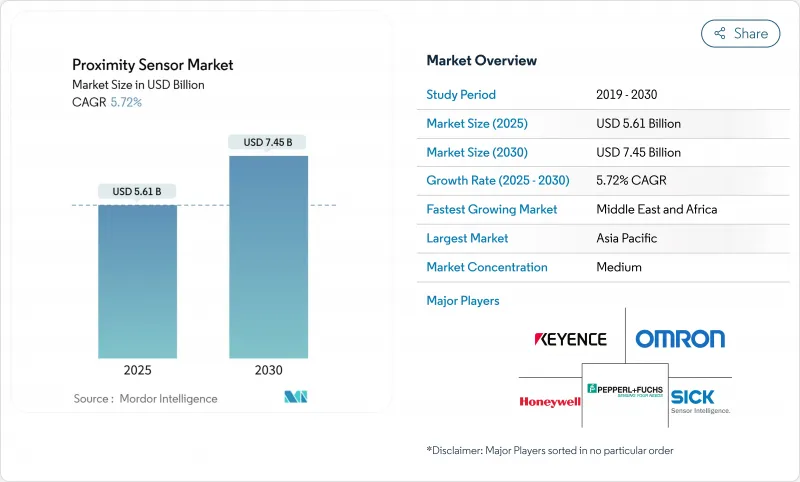

2025年の近接センサ市場規模は56億1,000万米ドルで、CAGR 5.72%で成長し、2030年には74億5,000万米ドルに達すると予測されています。

2025年の市場規模56億1,000万米ドルは、電動化パワートレイン、航空宇宙安全指令、精密で堅牢かつコスト効率の高い検出装置を要求するインダストリー4.0レトロフィットプログラムの交差によって支えられています。IO-Link対応のセンサがエッジ・コントローラにリアルタイムの診断を与え、工場のダウンタイムを削減し、自動車OEMがISO 26262認定デバイスを要求しているため、サプライヤは機能安全ポートフォリオへの投資を加速させています。銅コイルの価格圧力が強まり、ハイパワーEVインバーターに電磁両立性(EMC)の必要性があるため、目先の利益は抑えられますが、航空用ソリッドステートセンサーへの規制シフトと、ハイブリッドホール効果、MEMS、バルク音響波デバイスの急速な普及が、近接センサー市場の長期的な見通しをポジティブなものにしています。

世界の近接センサ市場の動向と洞察

アジアのブラウンフィールド工場におけるインダストリー4.0主導のレトロフィット需要

中国、ベトナム、インドネシアの製造業者は、新しい工場を建設するよりも、既存のラインをIO-Link対応の近接センサでアップグレードすることを好み、5G対応のモニタリングによって15~20%の効率向上と30%のコスト削減を実現している[gsma.com]。PLCに適したピンアウトとクラウド対応の診断を備えたドロップイン円筒形デバイスを提供するサプライヤーが、レトロフィットの入札で優位を占めています。レガシー制御装置との互換性により、購入者は長時間のダウンタイムから解放され、近接センサ市場は少なくとも2028年まで好調を維持します。

ISO 26262認証非接触位置決めへの自動車OEMの要求

欧米の自動車プログラムでは、ASIL C/Dに適合した誘導型リニアおよびロータリセンサが指定されるようになり、浮遊磁界に敏感なホール効果デバイスに取って代わられています。Melexisが導入したデュアルダイアーキテクチャーは、12 mmのストロークで+-0.85%の精度を達成し、ブレーキ、ペダル、ステアリングモジュールに冗長性を内蔵しています[melexis.com]。認証取得にかかるコストにより、供給は二層構造になり、中小企業はIPのライセンス取得や撤退を余儀なくされ、近接センサー市場はさらに統合されることになります。

コイル銅のコスト変動が欧州の誘導型BOMに影響

銅のスポット価格が3年ぶりの高値となったことで、コイルのコストが最大25%上昇し、すでに電気料金の高騰に苦しんでいるドイツやイタリアのセンサーメーカーの利幅を圧迫しています。大手ベンダーは銅の供給をヘッジするか、垂直統合しているが、中小企業は四半期ごとに価格リストがリセットされるため、競争力を阻害しています。

セグメント分析

誘導型ユニットは2024年の売上高の35%を占め、近接センサ市場全体に組み込まれたプレスラインやCNCマシンの金属検出のデファクトチョイスとしての地位を立証。頑丈なフェライトコアコイルは、油、切粉、振動に耐え、APACの工場での後付けに理想的です。CAGR9.80%で進歩する静電容量式デバイスは、誘導式デバイスが故障するような医薬品のクリーンルームのプラスチックハウジングや液面を感知するようになりました。ホール効果で角度を、静電容量式で存在を検知するハイブリッド化の動向は、設置を簡素化しSKU数を削減するマルチフィジックスASICへとサプライヤを向かわせる。

静電容量方式の採用が加速しているのは、1つのセンサーで機械的接触なしにガラス、樹脂、穀物レベルをカバーできるためで、これは食品安全上の義務に合致しています。光電式SKUは、ほこりの多いコンベア上で10mの照準が必要なニッチを維持し、超音波式は光学式に不向きな化学薬品タンクに対応します。磁気式xMRセンサーは、現場志向の制御のためにミリ単位の精度を必要とするEVトラクションモーター内でシェアを拡大しています。これらの変遷を総合すると、近接センサ市場は変化に富み、弾力性に富んでいます。

コスト効率に重点を置くと、固定距離シリンダーが2024年の出荷の60%を占める。自動車のプレス工場では、一年中同じドアパネルを製造しているため、偶発的な再較正を避けるために固定しきい値が好まれます。しかし、電子機器組立の短期バッチ生産では、IO-Linkパラメータ化を装備した距離調整可能モデルのCAGRが8.50%に達します。生産エンジニアは、ハードウェアを交換する代わりに、オンボードのファームウェアを微調整し、切り替え時間を短縮します。消灯運転に移行している工場では、スマートな調整可能デバイスがEQタイムスタンプとサイクルカウントをMESダッシュボードに送り、デジタルツインを深め、近接センサの市場プロファイルを高めています。

メンテナンスチームは、1つの調整可能なセンサーが複数の治具距離をカバーすることで、高い定価を相殺し、スペアの削減を挙げています。サプライヤーは、LEDガイド付きティーチモードとNFCスマートフォン・セットアップで競争し、使いやすさを強化しています。長期的には、ファームウェア主導のレンジチューニングがフレキシブル工場のデフォルトになると予想されます。

スマートフォンのピック・アンド・プレイス・ステージ、電気モーターの整流、スナップフィットの品質チェックにより、2024年の近接センサー市場規模の45%は0-20mmセンサーにとどまる。そのソリッドステートの堅牢性は、機械式リミットスイッチに勝り、不合格を減らします。しかし、倉庫オートメーション、AMR、パレットシャトルシステムでは、2メートル以上の距離で視線方向の安全性が要求されるため、40mm以上のデバイスのCAGRは7.20%となっています。サプライヤーは、増幅型トランシーバーと、霧の中でも4mの検知が可能なビーム形成光学系で対応し、LiDARとレーダーを補完して360°のロボット知覚を実現しています。

イントラロジスティクスでは、より長距離の近接が、高解像度ビジョンのコストをかけずに死角での衝突を回避します。ハイブリッド超音波光電スタックがこの分野に参入し、距離と存在を1つのSKUに統合することで、ハイベイのラッキングにおける障害点と配線工数を削減します。

地域分析

アジア太平洋は、中国の工場デジタル化補助金、日本のロボット輸出リーダーシップ、韓国の半導体投資に後押しされ、2024年に近接センサ市場シェア36%を維持。IO-Linkセンサをブラウンフィールドのラインにレトロフィットすることで、新しい建物を建設することなく、地域の設備投資制限に合わせて生産量を高めることができます。部品メーカーはスマートフォンクラスターの近くにセンサー組立を併設し、厳しい製品サイクルの中でリードタイムを短縮しています。各国政府が5Gプライベート・ネットワークに補助金を出し、リアルタイムの品質ループをサポートするセンサー・データ・バックボーンを支えます。

欧州は依然としてプレミアムバイヤーの基盤です。ドイツのTier-1はステアバイワイヤ用にASIL-Dインダクティブエンコーダを要求し、フランスの航空宇宙インテグレーターは過酷なタービンベイ用にELDECセンサを指定しています。継続的な銅価格の高騰と高い電気料金のため、欧州のBOMは上昇し、コイル巻線は中央欧州に移され、R&DセンターはOEMの近くに残されています。この大陸のネット・ゼロ工場の推進は、スクラップやエネルギーの無駄を省くIO-Link診断を奨励し、近接センサ市場全体の先進的な使用事例の取り込みを強化します。

北米は、航空宇宙、エネルギー、急成長するEVサプライチェーンに集中し、着実だが成熟した消費を記録しています。米国のエネルギーグリッド近代化プログラムにより、ブレーカーの位置とバルブの状態を監視する近接センサのニッチが広がります。シュナイダーエレクトリックの7億米ドルの設備投資は、工場で較正されたセンサーを組み込んだデジタル化されたスイッチギアとパネルボードに対する国内の意欲を示しています。カナダの鉱業オートメーションとメキシコの自動車組立輸出は、この地域の需要を深めています。

中東はCAGRが最も早く7.50%に達し、サウジアラビアの石油化学プラントとユーティリティプラントが、1サイトあたり数百のIO-Linkプロキシミティノードを備えた予知保全スイートを導入しています。アフリカと南米は、自動化導入の初期段階であるが、物流と食品加工プラントを通して基礎固めを行い、世界の近接センサ市場にロングテールの上昇を提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアのブラウンフィールド工場におけるインダストリー4.0主導のレトロフィット需要

- 自動車OEMによるISO 26262認証非接触ポジショニングの義務化

- ミニLED/LEDバックライトのスマートフォンへの搭載(アジア太平洋地域)

- FAAとEASAが着陸装置近接センサーをソリッドステートに移行

- ビルディングオートメーションとスマートインフラのIoT統合

- 欧州のディスクリート製造ラインにおけるIO-Linkの採用

- 市場抑制要因

- コイル銅コストの変動が欧州のインダクティブBOMに影響

- 高出力EVインバータにおけるEMCコンプライアンス違反(米国)

- 食品用光電センサの結露による誤作動

- ATEXゾーン認証のリードタイムが中東プロジェクトを遅らせる

- バリュー/サプライチェーン分析

- 規制の見通し(IEC 60947-5-2、ISO 13849)

- 技術的展望(チップレベルホール、BAW、MEMSハイブリッド)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 投資と資金調達分析

第5章 市場規模と成長予測

- 技術別

- 誘導型

- 静電容量式

- 光電式

- 磁気(ホール効果およびリード)

- 超音波

- 赤外線その他

- 製品タイプ別

- 固定距離センサー

- 距離可変センサー

- 検出範囲別

- 0-20 mm

- 20-40 mm

- 40mm以上

- ハウジング/フォームファクター別

- 円筒形

- 長方形

- スロット/チャンネル

- 小型/PCBマウント

- リング/スルービーム

- 出力タイプ別

- デジタル(NPN/PNP)

- アナログ(0-10 V/4-20 mA)

- IO-Linkおよびその他のスマートインターフェース

- チャンネル配線

- 2線式AC/DC

- 3線式DC

- 4線式コンプリメンタリ

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- 産業オートメーションとロボット

- 家電・ウェアラブル

- 飲食品加工

- ヘルスケアと医療機器

- ビルオートメーションとスマートインフラ

- その他の産業(鉱業、農業、海洋)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Keyence Corporation

- Omron Corporation

- Pepperl+Fuchs GmbH

- Sick AG

- Panasonic Holdings Corp.

- Honeywell International Inc.

- STMicroelectronics N.V.

- Schneider Electric SE

- Rockwell Automation Inc.

- IFM Electronic GmbH

- Turck Holding GmbH

- Datalogic SpA

- Delta Electronics Inc.

- Autonics Corporation

- Balluff GmbH

- Banner Engineering Corp.

- Texas Instruments Inc.

- Broadcom Inc.

- Littelfuse Inc.

- Baumer Group

- Vishay Intertechnology

- BorgWarner Inc.

- Allegro MicroSystems

- Leuze electronic GmbH