|

|

市場調査レポート

商品コード

1493847

クリーンラベル成分の世界市場:成分タイプ別、用途別、形態別、認証タイプ別 - 予測(~2029年)Clean Label Ingredients Market by Ingredient Type (Natural Flavors, Natural Colors, Fruit & Vegetable Ingredients, Starch & Sweeteners, Flours, Malt), Application (Food, Beverages), Form (Dry, Liquid), Certification Type - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| クリーンラベル成分の世界市場:成分タイプ別、用途別、形態別、認証タイプ別 - 予測(~2029年) |

|

出版日: 2024年05月28日

発行: MarketsandMarkets

ページ情報: 英文 374 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

世界のクリーンラベル成分の市場規模は、2024年に502億米ドルと推定され、2029年までに693億米ドルに達し、CAGRで6.7%の成長が予測されます。

消費者の健康志向が高まり、消費する製品に対する目が肥えていることから、市場は大幅な成長を示す見込みです。クリーンラベル運動は、ベーカリー、乳製品、食品・飲料、スナック、惣菜など、食品・飲料産業のさまざまなセグメントに浸透しています。さまざまな製品カテゴリにわたるクリーンラベル成分のこの幅広い適用可能性は、市場の将来性をさらに増幅させています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024年~2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2029年 |

| 単位 | 金額(米ドル)、数量(KT) |

| セグメント | 成分タイプ別、形態別、用途別、認証タイプ別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、南米、その他の地域 |

さらに、クリーンラベル成分市場は、より健康的な天然の選択肢を求める消費者の需要に対応するため、フードサービスプロバイダー、小売業者、食品メーカーの間で採用と受容が拡大しています。このような産業の受け入れの広がりは、今後数年間の市場成長をさらに促進すると予測されます。

「予測期間に天然着色料セグメントが市場でもっとも急成長しているセグメントとして浮上します。」

クリーンラベル成分市場でもっとも急成長しているセグメントとして天然着色料セグメントが浮上したことは、消費者の選好と産業動向の大きな変化を意味します。この動向は、消費者の健康志向の高まり、人工添加物に伴う潜在的な健康リスクに対する意識の高まり、より自然で健康的と認識される製品への選好など、複数の要因によって大きく促進されています。

今日の消費者はかつてないほど健康志向が強く、食生活が健康全般に及ぼす影響に対する意識が高まっています。その結果、より健康的で自然であると認識される食品・飲料に対する需要が高まっています。果物、野菜、香辛料などに由来する天然着色料は、人工的な添加物や化学品を含む合成着色料に代わる、より安全で健康的な代替品として認識されています。さらに、人工着色料をはじめとする人工添加物が、アレルギーや子供の多動性、場合によっては発がん性などのさまざまな健康問題に関連する潜在的な健康リスクに対する認識が高まっています。こうした意識の高まりにより、多くの消費者が製品ラベルをより注意深く吟味し、よりクリーンで透明性の高い成分表を求めるようになっています。

「食品用途はクリーンラベル成分市場における支配的な市場です。」

消費者の選好は、食品産業におけるクリーンラベル成分の需要を促進する上で重要な役割を果たしています。心身の健康への注目が高まるにつれて、消費者は消費する製品の成分をより意識するようになっています。食品産業は、斬新でエキサイティングな食体験を求める消費者の需要に応えることを目的とした、絶え間ない革新と製品開発の活動を特徴としています。クリーンラベル成分は、食品メーカーに、人工添加物や不健康な成分に対する消費者の懸念に対処しながら、市場で製品を革新し差別化する機会を提供します。クリーンラベル成分を配合に取り入れることで、食品企業は心身の健康に対する消費者の需要を満たすだけでなく、風味、食感、全体的な感覚的体験を提供する製品を作り出すことができます。

当レポートでは、世界のクリーンラベル成分市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- クリーンラベル成分市場の企業にとって魅力的な機会

- アジア太平洋のクリーンラベル成分市場:成分タイプ別、主要国/地域別

- クリーンラベル成分市場:主要地域市場のシェア

- クリーンラベル成分市場:成分タイプ別、地域別

- クリーンラベル成分市場:形態別

- クリーンラベル成分市場:用途別

第5章 市場の概要

- イントロダクション

- マクロ経済指標

- 消費者支出と可処分所得水準の動向

- ヘルス・ウェルネスセグメントの成長率

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第6章 産業動向

- イントロダクション

- 顧客のビジネスに影響を与える動向/混乱

- 価格分析

- 平均販売価格の動向:成分タイプ別

- 平均販売価格の動向:地域別

- サプライチェーン分析

- バリューチェーン分析

- 原材料の調達

- 生産と加工

- 品質保証と認証

- マーケティングと流通

- エコシステム

- デマンドサイド

- サプライサイド

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 特許分析

- 貿易分析

- 主な会議とイベント(2024年~2025年)

- 規制情勢

- 規制機関、政府機関、その他の組織

- 規制:地域別

- 果物・野菜成分に関する規制

- 天然食品着色料・香料に関する規制

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- ケーススタディ分析

- 投資と資金調達のシナリオ

第7章 クリーンラベル成分市場:成分タイプ別

- イントロダクション

- 天然着色料

- 天然香料

- 果物・野菜成分

- デンプン・甘味料

- 小麦粉

- 麦芽

- その他の成分タイプ

- 乳化剤

- 発酵成分

- 油・ショートニング

- 天然保存料

- その他の穀物成分

第8章 クリーンラベル成分市場:形態別

- イントロダクション

- 乾燥

- 液体

第9章 クリーンラベル成分市場:用途別

- イントロダクション

- 食品

- 飲料

第10章 クリーンラベル成分市場:認証タイプ別

- イントロダクション

- オーガニック

- 非遺伝子組み換え

- グルテンフリー

- ヴィーガン

第11章 クリーンラベル成分市場:地域別

- イントロダクション

- 北米

- 北米に対する不況の影響の分析

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州に対する不況の影響の分析

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- アジア太平洋に対する不況の影響の分析

- 中国

- 日本

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 南米

- 南米に対する不況の影響の分析

- ブラジル

- アルゼンチン

- その他の南米

- その他の地域

- その他の地域に対する不況の影響の分析

- 中東

- アフリカ

第12章 競合情勢

- 概要

- 主な企業戦略/有力企業

- 収益分析

- 市場シェア分析(2023年)

- 企業評価と財務指標

- 企業評価

- EV/EBITDA

- ブランド/製品の比較分析

- 企業評価マトリクス:主要企業(2023年)

- 企業評価マトリクス:スタートアップ/中小企業(2023年)

- 競合シナリオと動向

第13章 企業プロファイル

- 主要企業

- CARGILL, INCORPORATED

- ADM

- DSM

- KERRY GROUP PLC

- INGREDION

- TATE & LYLE

- CORBION

- CHR. HANSEN A/S

- INTERNATIONAL FLAVORS & FRAGRANCES INC.

- GIVAUDAN

- SENSIENT TECHNOLOGIES CORPORATION

- SYMRISE

- PURATOS

- AJINOMOTO CO., INC.

- BASF SE

- START-UPS/SMES

- LIMAGRAIN INGREDIENTS

- ROQUETTE FRERES

- CRESPEL & DEITERS GROUP

- DOHLER GMBH

- AXIOM FOODS, INC.

- BRISAN GROUP

- EXBERRY BY GNT

- BENEO

- SYMEGA

- AMINOLA

第14章 隣接市場と関連市場

- イントロダクション

- 制限事項

- 特殊食品成分市場

- 市場の定義

- 市場の概要

- 天然食品着色料・香料市場

- 市場の定義

- 市場の概要

第15章 付録

The global clean label ingredients market is estimated to be valued at USD 50.2 billion in 2024 and is projected to reach USD 69.3 billion by 2029, at a CAGR of 6.7%. As consumers become increasingly health-conscious and discerning about the products they consume, the market for clean label ingredients is poised for substantial growth. The clean label movement has permeated various segments of the food and beverage industry, including bakery, dairy, beverages, snacks, and prepared meals. This wide-ranging applicability of clean label ingredients across different product categories further amplifies their market potential.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD), Volume (KT) |

| Segments | By Ingredient Type, Form, Application, Certification Type (Qualitative), and Region |

| Regions covered | North America, Europe, Asia Pacific, South America, and RoW |

Additionally, the clean label ingredients market is witnessing increasing adoption and acceptance among foodservice providers, retailers, and food manufacturers as they respond to consumer demand for healthier, more natural options. This broader industry acceptance is expected to further drive market growth in the coming years.

"During the forecast period, the natural colors segment emerges as the fastest-growing segment in the clean label ingredients market."

The emergence of the natural colors segment as the fastest-growing segment in the clean label ingredients market signifies a significant shift in consumer preferences and industry trends. This trend is largely driven by several factors, including growing health consciousness among consumers, increasing awareness about the potential health risks associated with artificial additives, and a preference for products that are perceived as more natural and wholesome.

Consumers today are more health-conscious than ever before, with a heightened awareness of the impact of diet on overall well-being. As a result, there is a growing demand for food and beverage products that are perceived as healthier and more natural. Natural colors, derived from sources such as fruits, vegetables, and spices, are perceived as a safer and more wholesome alternative to synthetic colorants, which may contain artificial additives and chemicals that some consumers wish to avoid. Moreover, there is a rising awareness about the potential health risks associated with artificial additives, including artificial colors, which have been linked to various health issues such as allergies, hyperactivity in children, and even carcinogenicity in some cases. This increased awareness has led many consumers to scrutinize product labels more closely and seek out cleaner, more transparent ingredient lists.

"Food application is the dominant market in the clean label ingredients market."

Consumer preferences play a significant role in driving the demand for clean label ingredients in the food industry. With an increasing focus on health and wellness, consumers are becoming more conscious of the ingredients in the products they consume. The food industry is characterized by constant innovation and product development efforts aimed at meeting consumer demand for novel and exciting food experiences. Clean label ingredients offer food manufacturers the opportunity to innovate and differentiate their products in the market while addressing consumer concerns about artificial additives and unhealthy ingredients. By incorporating clean label ingredients into their formulations, food companies can create products that not only meet consumer demand for health and wellness but also deliver on taste, texture, and overall sensory experience.

The break-up of the profile of primary participants in the clean label ingredients market:

- By Company Type: Tier 1 - 35%, Tier 2 - 30%, and Tier 3 - 35%

- By Designation: C Level - 22%, Director Level - 33%, Others - 45%

- By Region: North America - 17%, Europe - 26%, Asia Pacific - 38%, and Rest of the World - 19%

Prominent companies include Cargill, Incorporated (US), ADM (US), DSM (Netherlands), International Flavors & Fragrances Inc. (US), Kerry Group plc (Ireland), BASF SE (Germany), Ingredion (US), Sensient Technologies Corporation (US), Corbion (Netherlands), Symrise (Germany), Chr. Hansen A/S (Denmark), Puratos (Belgium), Ajinomoto Co., Inc. (Japan), Tate & Lyle (UK), and Givaudan (Switzerland) among others.

Research Coverage:

This research report categorizes the clean label ingredients market by ingredient type (Natural Flavors, Natural Colors, Fruit & Vegetable ingredients, Starch & Sweeteners, Flours, Malt, & Other Ingredient Types), Application (Food, & Beverages), Form (Dry, & Liquid), and Region (North America, Europe, Asia Pacific, South America, and Rest of the World).

The report covers information about the key factors, such as drivers, restraints, opportunities, and challenges impacting the growth of the clean label ingredients market. It also provides a detailed analysis of the major players in the market including their business overview, products offered; key strategies; partnerships, new product launches, expansions, and acquisitions. Competitive benchmarking of upcoming startups in the clean label ingredients market is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall clean label ingredients market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Rise in clean label product launches fueled by consumer demand, Health issues associated with artificial food additives and food safety incidents, and Increasing demand for natural ingredients), restraints (Limitations/inability of clean ingredients to replace artificial ingredients, and High cost of clean ingredients leading to increased cost of clean label products), opportunities (Development of natural ingredients with functional benefits, and Inclination of consumers towards healthier alternatives), and challenges (False or deceptive labeling claims by manufacturers, and Inconsistent regulations in the food ingredient industry) influencing the growth of the clean label ingredients market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the clean label ingredients market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the clean label ingredients market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the clean label ingredients market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as Cargill, Incorporated (US), ADM (US), DSM (Netherlands), International Flavors & Fragrances Inc. (US), Kerry Group plc (Ireland), BASF SE (Germany), Ingredion (US), Sensient Technologies Corporation (US), Corbion (Netherlands), Symrise (Germany), Chr. Hansen A/S (Denmark), Puratos (Belgium), Ajinomoto Co., Inc. (Japan), Tate & Lyle (UK), and Givaudan (Switzerland) among others in the clean label ingredients market strategies. The report also helps stakeholders understand the clean label ingredients market and provides them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.5.1 CURRENCY/VALUE UNIT

- TABLE 1 USD EXCHANGE RATE, 2019-2023

- 1.5.2 VOLUME UNIT CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

- 1.7.1 IMPACT OF RECESSION

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 CLEAN-LABEL INGREDIENTS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key insights from industry experts

- 2.1.2.3 Breakdown of primary profiles

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 TOP-DOWN APPROACH

- FIGURE 3 CLEAN-LABEL INGREDIENTS MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- 2.2.2 SUPPLY-SIDE ANALYSIS

- FIGURE 4 CLEAN-LABEL INGREDIENTS MARKET SIZE CALCULATION: SUPPLY-SIDE ANALYSIS

- 2.2.3 BOTTOM-UP APPROACH (DEMAND SIDE)

- FIGURE 5 CLEAN-LABEL INGREDIENTS MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.3 DATA TRIANGULATION

- FIGURE 6 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 LIMITATIONS AND RISK ASSESSMENT

- 2.6 RECESSION IMPACT ANALYSIS

- 2.6.1 RECESSION MACROINDICATORS

- FIGURE 7 INDICATORS OF RECESSION

- FIGURE 8 GLOBAL INFLATION RATE, 2012-2022

- FIGURE 9 GLOBAL GROSS DOMESTIC PRODUCT, 2012-2022 (USD TRILLION)

- FIGURE 10 RECESSION INDICATORS AND THEIR IMPACT ON CLEAN-LABEL INGREDIENTS MARKET

- FIGURE 11 GLOBAL CLEAN-LABEL INGREDIENTS MARKET: CURRENT FORECAST VS. RECESSION FORECAST

3 EXECUTIVE SUMMARY

- TABLE 2 CLEAN-LABEL INGREDIENTS MARKET SNAPSHOT, 2024 VS. 2029

- FIGURE 12 CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024 VS. 2029 (USD MILLION)

- FIGURE 13 CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2024 VS. 2029 (USD MILLION)

- FIGURE 14 CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024 VS. 2029 (USD MILLION)

- FIGURE 15 CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN CLEAN-LABEL INGREDIENTS MARKET

- FIGURE 16 GROWING DEMAND FOR TRANSPARENCY IN FOOD PRODUCTION AND LABELING TO DRIVE MARKET GROWTH

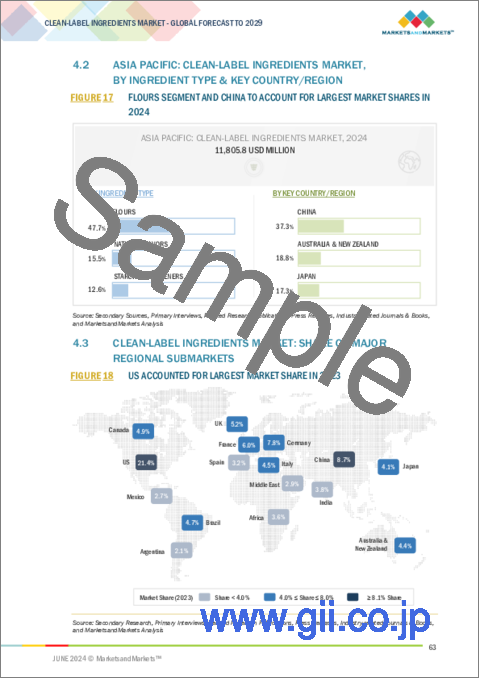

- 4.2 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE & KEY COUNTRY/REGION

- FIGURE 17 FLOURS SEGMENT AND CHINA TO ACCOUNT FOR LARGEST MARKET SHARES IN 2024

- 4.3 CLEAN-LABEL INGREDIENTS MARKET: SHARE OF MAJOR REGIONAL SUBMARKETS

- FIGURE 18 US ACCOUNTED FOR LARGEST MARKET SHARE IN 2023

- 4.4 CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE AND REGION

- FIGURE 19 FLOURS SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.5 CLEAN-LABEL INGREDIENTS MARKET, BY FORM

- FIGURE 20 DRY SEGMENT TO ACCOUNT FOR HIGHER MARKET DURING FORECAST PERIOD

- 4.6 CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION

- FIGURE 21 FOOD SEGMENT TO ACCOUNT FOR LARGER MARKET DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- FIGURE 22 US: CONSUMER CHECKS FOR LABEL AND NUTRITIONAL INFORMATION PANEL (NIP) OF FOOD PRODUCTS (% OF CONSUMERS), 2019

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 TRENDS IN CONSUMER SPENDING AND DISPOSABLE INCOME LEVELS

- 5.2.2 GROWTH RATES IN HEALTH AND WELLNESS SECTORS

- 5.3 MARKET DYNAMICS

- FIGURE 23 CLEAN-LABEL INGREDIENTS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.3.1 DRIVERS

- 5.3.1.1 Increasing awareness regarding nutrition and diet

- 5.3.1.2 Health issues associated with artificial food additives

- 5.3.1.3 Increasing demand for natural ingredients

- 5.3.2 RESTRAINTS

- 5.3.2.1 Limitations/inability of clean ingredients to replace artificial ingredients

- 5.3.2.2 High cost of clean-label ingredients

- 5.3.3 OPPORTUNITIES

- 5.3.3.1 Innovation in natural ingredients segment with functional benefits

- 5.3.3.2 Inclination toward healthier alternatives

- 5.3.4 CHALLENGES

- 5.3.4.1 False or deceptive labeling claims by manufacturers

- 5.3.4.2 Inconsistent regulations in food ingredient industry

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 24 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 6.3 PRICING ANALYSIS

- 6.3.1 AVERAGE SELLING PRICE TREND, BY INGREDIENT TYPE

- TABLE 3 AVERAGE SELLING PRICE (ASP), BY INGREDIENT TYPE, 2019-2023 (USD/KG)

- FIGURE 25 AVERAGE SELLING PRICE TREND, BY INGREDIENT TYPE (USD/KG)

- 6.3.2 AVERAGE SELLING PRICE TREND, BY REGION

- TABLE 4 AVERAGE SELLING PRICE (ASP), BY REGION, 2019-2023 (USD/KG)

- FIGURE 26 AVERAGE SELLING PRICE TREND, BY REGION (USD/KG)

- 6.4 SUPPLY CHAIN ANALYSIS

- FIGURE 27 CLEAN-LABEL INGREDIENTS MARKET: SUPPLY CHAIN ANALYSIS

- 6.5 VALUE CHAIN ANALYSIS

- FIGURE 28 CLEAN-LABEL INGREDIENTS MARKET: VALUE CHAIN ANALYSIS

- 6.5.1 SOURCING OF RAW MATERIALS

- 6.5.2 PRODUCTION & PROCESSING

- 6.5.3 QUALITY ASSURANCE & CERTIFICATION

- 6.5.4 MARKETING & DISTRIBUTION

- 6.6 ECOSYSTEM

- 6.6.1 DEMAND SIDE

- 6.6.2 SUPPLY SIDE

- FIGURE 29 KEY PLAYERS IN CLEAN-LABEL INGREDIENTS MARKET ECOSYSTEM

- TABLE 5 CLEAN-LABEL INGREDIENTS MARKET: ECOSYSTEM

- 6.7 TECHNOLOGY ANALYSIS

- 6.7.1 KEY TECHNOLOGIES

- 6.7.1.1 Natural preservation technologies

- 6.7.1.1.1 Fermentation

- 6.7.1.1.2 Plant extracts

- 6.7.1.1.3 Natural acids

- 6.7.1.2 Advanced processing methods

- 6.7.1.2.1 Cold pressing

- 6.7.1.2.2 Freeze-drying

- 6.7.1.2.3 High-Pressure Processing (HPP)

- 6.7.1.1 Natural preservation technologies

- 6.7.2 COMPLEMENTARY TECHNOLOGIES

- 6.7.2.1 Blockchain for traceability

- 6.7.3 ADJACENT TECHNOLOGIES

- 6.7.3.1 Sustainable packaging solutions

- 6.7.1 KEY TECHNOLOGIES

- 6.8 PATENT ANALYSIS

- FIGURE 30 NUMBER OF PATENTS GRANTED FOR CLEAN-LABEL INGREDIENTS MARKET, 2013-2023

- FIGURE 31 REGIONAL ANALYSIS OF PATENTS GRANTED FOR CLEAN-LABEL INGREDIENTS MARKET, 2013-2023

- 6.8.1 LIST OF MAJOR PATENTS

- TABLE 6 LIST OF MAJOR PATENTS PERTAINING TO CLEAN-LABEL INGREDIENTS MARKET, 2020-2023

- 6.9 TRADE ANALYSIS

- 6.9.1 CLEAN-LABEL INGREDIENTS - GLOBAL FORECAST TO 2029

- 6.9.1.1 Export scenario of clean-label ingredients (vegetable ingredients)

- FIGURE 32 EXPORT VALUE OF OTHER VEGETABLES (FRESH OR CHILLED) FOR KEY COUNTRIES, 2019-2023 (USD THOUSAND)

- 6.9.1.2 Import scenario of clean-label ingredients (vegetable ingredients)

- FIGURE 33 IMPORT VALUE OF OTHER VEGETABLES (FRESH OR CHILLED) FOR KEY COUNTRIES, 2019-2023 (USD THOUSAND)

- TABLE 7 TOP 10 EXPORTERS FOR HS CODE 0709, 2019-2023 (USD THOUSAND)

- TABLE 8 TOP 10 EXPORTERS FOR HS CODE 0709, 2019-2023 (TON)

- TABLE 9 TOP 10 IMPORTERS FOR HS CODE 0709, 2019-2023 (USD THOUSAND)

- TABLE 10 TOP 10 IMPORTERS FOR HS CODE 0709, 2019-2023 (TON)

- 6.9.1.3 Export scenario of clean-label ingredients (maize starch)

- FIGURE 34 EXPORT VALUE OF MAIZE STARCH FOR KEY COUNTRIES, 2019-2023 (USD THOUSAND)

- 6.9.1.4 Import scenario of clean-label ingredients (maize starch)

- FIGURE 35 IMPORT VALUE OF MAIZE STARCH FOR KEY COUNTRIES, 2019-2023 (USD THOUSAND)

- TABLE 11 TOP 10 EXPORTERS OR HS CODE 110812, 2019-2023 (USD THOUSAND)

- TABLE 12 TOP 10 EXPORTERS OF HS CODE 110812, 2019-2023 (TON)

- TABLE 13 TOP 10 IMPORTERS FOR HS CODE 110812, 2019-2023 (USD THOUSAND)

- TABLE 14 TOP 10 IMPORTERS FOR HS CODE 110812, 2019-2023 (TON)

- 6.9.1.5 Export scenario of clean-label ingredients (potato starch)

- FIGURE 36 EXPORT VALUE OF POTATO STARCH FOR KEY COUNTRIES, 2019-2023 (USD THOUSAND)

- 6.9.1.6 Import scenario of clean-label ingredients (potato starch)

- FIGURE 37 IMPORT VALUE OF POTATO STARCH FOR KEY COUNTRIES, 2019-2023 (USD THOUSAND)

- TABLE 15 TOP 10 IMPORTERS FOR HS CODE 110813, 2019-2023 (USD THOUSAND)

- TABLE 16 TOP 10 IMPORTERS FOR HS CODE 110813, 2019-2023 (TON)

- TABLE 17 TOP 10 EXPORTERS FOR HS CODE 110813, 2019-2023 (USD THOUSAND)

- TABLE 18 TOP 10 EXPORTERS FOR HS CODE 110813, 2019-2023 (TON)

- 6.9.1 CLEAN-LABEL INGREDIENTS - GLOBAL FORECAST TO 2029

- 6.10 KEY CONFERENCES AND EVENTS, 2024-2025

- TABLE 19 CLEAN-LABEL INGREDIENTS MARKET: KEY DETAILED LIST OF CONFERENCES AND EVENTS, 2024-2025

- 6.11 REGULATORY LANDSCAPE

- 6.11.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 23 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 24 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.11.2 REGULATIONS, BY REGION

- 6.11.2.1 North America

- 6.11.2.1.1 Canada

- 6.11.2.1.2 US

- 6.11.2.1.3 Mexico

- 6.11.2.2 European Union (EU)

- 6.11.2.3 Asia Pacific

- 6.11.2.3.1 Japan

- 6.11.2.3.2 China

- 6.11.2.3.3 India

- 6.11.2.3.4 Australia & New Zealand

- 6.11.2.4 South America

- 6.11.2.4.1 Brazil

- 6.11.2.4.2 Argentina

- 6.11.2.5 Rest of the World (RoW)

- 6.11.2.5.1 Middle East

- 6.11.2.1 North America

- 6.11.3 REGULATIONS ON FRUIT AND VEGETABLE INGREDIENTS

- 6.11.3.1 Introduction

- 6.11.3.2 North America

- 6.11.3.3 Europe

- 6.11.3.4 Asia Pacific

- 6.11.4 REGULATIONS ON NATURAL FOOD COLORS & FLAVORS

- 6.11.4.1 Introduction

- 6.11.4.2 International bodies for food safety standards and regulations

- 6.11.4.2.1 International Organization of Flavor Industry (IOFI)

- 6.11.4.2.2 International Flavor Legislation

- 6.11.4.2.3 Flavor Extract Manufacturers Association

- 6.11.4.3 North America

- 6.11.4.3.1 US

- 6.11.4.3.2 Canada

- 6.11.4.3.3 Mexico

- 6.11.4.4 Europe

- 6.11.4.4.1 UK Regulations

- 6.11.4.4.2 France

- 6.11.4.4.3 Italy

- 6.11.4.4.4 EU Regulations

- 6.11.4.5 Asia Pacific

- 6.11.4.5.1 China

- 6.11.4.5.2 India

- 6.11.4.5.3 Japan

- 6.11.4.5.4 Korea

- 6.11.4.5.5 Australia & New Zealand

- 6.11.4.6 South America

- 6.11.4.6.1 Brazil

- 6.11.4.6.2 Argentina

- 6.11.4.6.3 Rest of South America

- 6.11.4.7 RoW

- 6.11.4.7.1 South Africa

- 6.11.4.7.2 Middle East

- 6.12 PORTER'S FIVE FORCES ANALYSIS

- TABLE 25 IMPACT OF PORTER'S FIVE FORCES ON CLEAN-LABEL INGREDIENTS MARKET

- FIGURE 38 PORTER'S FIVE FORCES ANALYSIS: CLEAN-LABEL INGREDIENTS MARKET

- 6.12.1 INTENSITY OF COMPETITIVE RIVALRY

- 6.12.2 BARGAINING POWER OF SUPPLIERS

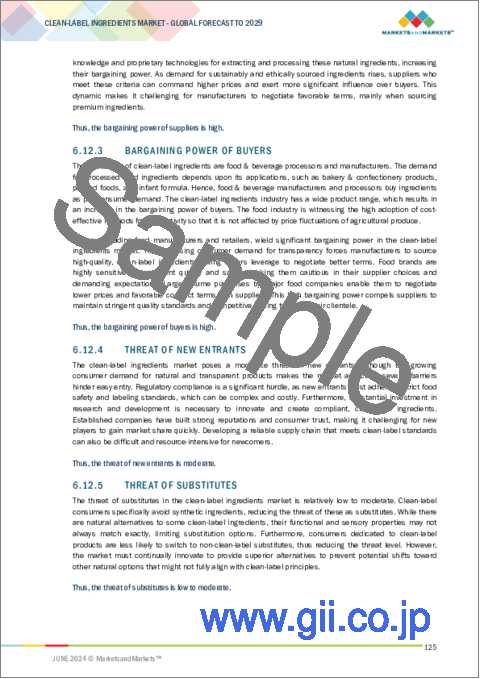

- 6.12.3 BARGAINING POWER OF BUYERS

- 6.12.4 THREAT OF NEW ENTRANTS

- 6.12.5 THREAT OF SUBSTITUTES

- 6.13 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 39 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR CLEAN-LABEL INGREDIENT TYPES

- TABLE 26 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR CLEAN-LABEL INGREDIENT TYPES

- 6.13.2 BUYING CRITERIA

- FIGURE 40 KEY BUYING CRITERIA FOR CLEAN-LABEL INGREDIENT TYPES

- TABLE 27 KEY BUYING CRITERIA FOR CLEAN-LABEL INGREDIENT TYPES

- 6.14 CASE STUDY ANALYSIS

- 6.14.1 LEADING DAIRY MANUFACTURER USED NOVATION 3300 STARCH TO PROVIDE IDEAL CREAMINESS, VISCOSITY, AND COST BALANCE TO ITS YOGURT

- 6.14.2 FORTUNE 500 LEADING FOOD MANUFACTURER DEPLOYED PRESCOUTER TO INCORPORATE FERMENTATION-BASED FLAVOR ENHANCEMENTS

- 6.15 INVESTMENT AND FUNDING SCENARIO

- FIGURE 41 INVESTMENT AND FUNDING SCENARIO, 2019-2024 (USD MILLION)

7 CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE

- 7.1 INTRODUCTION

- FIGURE 42 CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024 VS. 2029 (USD MILLION)

- TABLE 28 CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 29 CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 30 CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 31 CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- 7.2 NATURAL COLORS

- 7.2.1 GROWING CONSUMER DEMAND AND HEALTH CONCERNS REGARDING ARTIFICIAL COLORS TO PROPEL MARKET

- TABLE 32 NATURAL COLORS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 33 NATURAL COLORS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 34 NATURAL COLORS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (KT)

- TABLE 35 NATURAL COLORS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (KT)

- 7.3 NATURAL FLAVORS

- 7.3.1 RISING ENVIRONMENTAL AND HEALTH CONCERNS TO BOOST DEMAND FOR CLEAN-LABEL NATURAL FLOVAR INGREDIENTS

- TABLE 36 NATURAL FLAVORS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 37 NATURAL FLAVORS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 38 NATURAL FLAVORS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (KT)

- TABLE 39 NATURAL FLAVORS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (KT)

- 7.4 FRUIT & VEGETABLE INGREDIENTS

- 7.4.1 CLEAN-LABEL INGREDIENTS TO KEEP VERSATILITY AND SUSTAINABILITY OF FRUITS & VEGETABLES INTACT

- TABLE 40 FRUIT & VEGETABLE INGREDIENTS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 41 FRUIT & VEGETABLE INGREDIENTS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 42 FRUIT & VEGETABLE INGREDIENTS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (KT)

- TABLE 43 FRUIT & VEGETABLE INGREDIENTS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (KT)

- 7.5 STARCH & SWEETENERS

- 7.5.1 NATURAL SWEETENERS TO PROVIDE HEALTH BENEFITS AND COUNTER ADVERSE EFFECTS OF REFINED SUGAR AND ARTIFICIAL SWEETENERS

- TABLE 44 STARCH & SWEETENERS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 45 STARCH & SWEETENERS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 46 STARCH & SWEETENERS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (KT)

- TABLE 47 STARCH & SWEETENERS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (KT)

- 7.6 FLOURS

- 7.6.1 CLEAN-LABEL FLOURS TO OFFER NATURAL AND MINIMALLY PROCESSED ATTRIBUTES

- TABLE 48 FLOURS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 49 FLOURS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 50 FLOURS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (KT)

- TABLE 51 FLOURS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (KT)

- 7.7 MALT

- 7.7.1 INCREASING DEMAND FOR ALCOHOLIC BEVERAGES, RISING BEER CONSUMPTION, AND GROWING AWARENESS ABOUT HEALTH BENEFITS OF SPECIALTY MALT USAGE TO DRIVE MARKET

- TABLE 52 MALT: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 53 MALT: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 54 MALT: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (KT)

- TABLE 55 MALT: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (KT)

- 7.8 OTHER INGREDIENT TYPES

- 7.8.1 EMULSIFIERS

- 7.8.2 FERMENTATION INGREDIENTS

- 7.8.3 OILS & SHORTENINGS

- 7.8.4 NATURAL PRESERVATIVES

- 7.8.5 OTHER CEREAL INGREDIENTS

- TABLE 56 OTHER INGREDIENT TYPES: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 57 OTHER INGREDIENT TYPES: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 58 OTHER INGREDIENT TYPES: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (KT)

- TABLE 59 OTHER INGREDIENT TYPES: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (KT)

8 CLEAN-LABEL INGREDIENTS MARKET, BY FORM

- 8.1 INTRODUCTION

- FIGURE 43 CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2024 VS. 2029 (USD MILLION)

- TABLE 60 CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2019-2023 (USD MILLION)

- TABLE 61 CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2024-2029 (USD MILLION)

- 8.2 DRY

- 8.2.1 NEED FOR STABILITY AND EASE OF HANDLING DURING SUPPLY CHAIN ACTIVITIES TO FUEL DEMAND FOR DRY-FORM, CLEAN-LABEL INGREDIENTS

- TABLE 62 DRY: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 63 DRY: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 8.3 LIQUID

- 8.3.1 DEMAND FOR LIQUID FORM OF CLEAN-LABEL INGREDIENTS TO RAPIDLY EXPAND DUE TO CHANGING CONSUMER TASTES AND INDUSTRY TRENDS

- TABLE 64 LIQUID: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 65 LIQUID: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

9 CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- FIGURE 44 CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024 VS. 2029 (USD MILLION)

- TABLE 66 CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 67 CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 68 CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2019-2023 (USD MILLION)

- TABLE 69 CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2024-2029 (USD MILLION)

- 9.2 FOOD

- 9.2.1 RISING CONSUMER DEMAND FOR HEALTHIER AND TRANSPARENT PRODUCTS TO FUEL DEMAND FOR CLEAN-LABEL INGREDIENTS

- TABLE 70 FOOD: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 71 FOOD: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.2.2 DAIRY & FROZEN DESSERTS

- 9.2.2.1 Clean-label ingredients to improve texture, mouthfeel, and shelf life of dairy & frozen desserts without compromising taste or quality

- TABLE 72 DAIRY & FROZEN DESSERTS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 73 DAIRY & FROZEN DESSERTS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.2.3 BAKERY PRODUCTS

- 9.2.3.1 Clean-label alternatives to enhance flavor, texture, and shelf life of bakery products, offering natural alternatives to synthetic additives

- TABLE 74 BAKERY PRODUCTS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 75 BAKERY PRODUCTS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.2.4 PREPARED FOOD ITEMS/READY MEALS & PROCESSED FOOD ITEMS

- 9.2.4.1 Consumers' need for ready-to-eat yet wholesome options to drive demand for clean-label ingredients in processed food items, ready meals, and prepared food items

- TABLE 76 PREPARED FOOD ITEMS/READY MEALS & PROCESSED FOOD ITEMS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 77 PREPARED FOOD ITEMS/READY MEALS & PROCESSED FOOD ITEMS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.2.5 CEREALS & SNACKS

- 9.2.5.1 Increased snacking occasions and health concerns to drive demand for clean-label ingredients in cereals & snacks

- TABLE 78 CEREALS & SNACKS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 79 CEREALS & SNACKS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.2.6 MEAT, POULTRY, AND SEAFOOD

- 9.2.6.1 Growing awareness of health and wellness and desire for transparency in food production and labeling to drive market

- TABLE 80 MEAT, POULTRY, AND SEAFOOD: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 81 MEAT, POULTRY, AND SEAFOOD: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.2.7 OTHER APPLICATIONS

- TABLE 82 OTHER APPLICATIONS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 83 OTHER APPLICATIONS: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.3 BEVERAGES

- 9.3.1 HEIGHTENED AWARENESS OF HEALTH AND WELLNESS AND PREFERENCE FOR BEVERAGES FREE FROM ARTIFICIAL ADDITIVES TO PROPEL MARKET

- TABLE 84 BEVERAGES: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 85 BEVERAGES: CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

10 CLEAN-LABEL INGREDIENTS MARKET, BY CERTIFICATION TYPE

- 10.1 INTRODUCTION

- 10.2 ORGANIC

- 10.3 NON-GMO

- 10.4 GLUTEN-FREE

- 10.5 VEGAN

11 CLEAN-LABEL INGREDIENTS MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 45 AUSTRALIA & NEW ZEALAND ACCOUNTED FOR HIGHEST CAGR IN CLEAN-LABEL INGREDIENTS MARKET IN 2023

- TABLE 86 CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (USD MILLION)

- TABLE 87 CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 88 CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2019-2023 (KT)

- TABLE 89 CLEAN-LABEL INGREDIENTS MARKET, BY REGION, 2024-2029 (KT)

- 11.2 NORTH AMERICA

- TABLE 90 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 91 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 92 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2019-2023 (KT)

- TABLE 93 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2024-2029 (KT)

- TABLE 94 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 95 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 96 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 97 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 98 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2019-2023 (USD MILLION)

- TABLE 99 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 100 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 101 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 102 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2019-2023 (USD MILLION)

- TABLE 103 NORTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2024-2029 (USD MILLION)

- 11.2.1 NORTH AMERICA: RECESSION IMPACT ANALYSIS

- FIGURE 46 NORTH AMERICAN CLEAN-LABEL INGREDIENTS MARKET: RECESSION IMPACT ANALYSIS

- 11.2.2 US

- 11.2.2.1 Intense scrutiny in food supply and rising obesity rates to fuel demand for clean-label ingredients

- TABLE 104 US: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 105 US: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 106 US: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 107 US: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 108 US: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 109 US: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.2.3 CANADA

- 11.2.3.1 Supportive government policies and rise in consumer awareness to accelerate market growth

- TABLE 110 CANADA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 111 CANADA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 112 CANADA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 113 CANADA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 114 CANADA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 115 CANADA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.2.4 MEXICO

- 11.2.4.1 Rising expenditure on natural healthy foods to fuel demand for clean-label ingredients

- TABLE 116 MEXICO: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 117 MEXICO: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 118 MEXICO: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 119 MEXICO: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 120 MEXICO: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 121 MEXICO: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.3 EUROPE

- FIGURE 47 EUROPE: MARKET SNAPSHOT

- TABLE 122 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 123 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 124 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2019-2023 (KT)

- TABLE 125 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2024-2029 (KT)

- TABLE 126 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 127 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 128 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 129 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 130 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2019-2023 (USD MILLION)

- TABLE 131 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 132 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 133 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 134 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2019-2023 (USD MILLION)

- TABLE 135 EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2024-2029 (USD MILLION)

- 11.3.1 EUROPE: RECESSION IMPACT ANALYSIS

- FIGURE 48 EUROPEAN CLEAN-LABEL INGREDIENTS MARKET: RECESSION IMPACT ANALYSIS

- 11.3.2 GERMANY

- 11.3.2.1 Rising demand for sustainable ingredients and inclination toward health and wellness to boost market growth

- TABLE 136 GERMANY: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 137 GERMANY: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 138 GERMANY: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 139 GERMANY: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 140 GERMANY: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 141 GERMANY: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.3.3 FRANCE

- 11.3.3.1 Increasing consumer demand for transparency and authenticity in food products to spur market growth

- TABLE 142 FRANCE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 143 FRANCE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 144 FRANCE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 145 FRANCE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 146 FRANCE: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 147 FRANCE: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.3.4 UK

- 11.3.4.1 Rise of ethical consumerism and presence of major supermarkets and retailers to boost demand for clean-label ingredients

- TABLE 148 UK: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 149 UK: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 150 UK: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 151 UK: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 152 UK: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 153 UK: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.3.5 ITALY

- 11.3.5.1 Hectic daily life and rising inclination toward convenience foods to spur market growth

- TABLE 154 ITALY: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 155 ITALY: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 156 ITALY: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 157 ITALY: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 158 ITALY: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 159 ITALY: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.3.6 SPAIN

- 11.3.6.1 Rise in health awareness and growth in aging population to fuel demand for clean-label ingredients

- TABLE 160 SPAIN: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 161 SPAIN: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 162 SPAIN: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 163 SPAIN: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 164 SPAIN: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 165 SPAIN: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.3.7 REST OF EUROPE

- TABLE 166 REST OF EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 167 REST OF EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 168 REST OF EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 169 REST OF EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 170 REST OF EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 171 REST OF EUROPE: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.4 ASIA PACIFIC

- FIGURE 49 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 172 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 173 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 174 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2019-2023 (KT)

- TABLE 175 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2024-2029 (KT)

- TABLE 176 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 177 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 178 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 179 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 180 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2019-2023 (USD MILLION)

- TABLE 181 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 182 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 183 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 184 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2019-2023 (USD MILLION)

- TABLE 185 ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2024-2029 (USD MILLION)

- 11.4.1 ASIA PACIFIC: RECESSION IMPACT ANALYSIS

- FIGURE 50 ASIA PACIFIC CLEAN-LABEL INGREDIENTS MARKET: RECESSION IMPACT ANALYSIS

- 11.4.2 CHINA

- 11.4.2.1 High occurrence of food contamination incidents and increasing demand for natural, high-quality, and health-oriented food products to drive market

- TABLE 186 CHINA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 187 CHINA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 188 CHINA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 189 CHINA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 190 CHINA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 191 CHINA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.4.3 JAPAN

- 11.4.3.1 Evolving consumer preferences toward healthier and more transparent food products to spur market growth

- TABLE 192 JAPAN: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 193 JAPAN: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 194 JAPAN: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 195 JAPAN: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 196 JAPAN: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 197 JAPAN: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.4.4 INDIA

- 11.4.4.1 Growing consumer consciousness regarding health and wellness and increasing adoption of healthier lifestyles to propel market

- TABLE 198 INDIA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 199 INDIA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 200 INDIA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 201 INDIA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 202 INDIA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 203 INDIA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.4.5 AUSTRALIA & NEW ZEALAND

- 11.4.5.1 Rising implementation of natural preservatives and consumer preferences for natural and health-conscious products to foster market growth

- TABLE 204 AUSTRALIA & NEW ZEALAND: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 205 AUSTRALIA & NEW ZEALAND: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 206 AUSTRALIA & NEW ZEALAND: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 207 AUSTRALIA & NEW ZEALAND: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 208 AUSTRALIA & NEW ZEALAND: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 209 AUSTRALIA & NEW ZEALAND: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.4.6 REST OF ASIA PACIFIC

- TABLE 210 REST OF ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 211 REST OF ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 212 REST OF ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 213 REST OF ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 214 REST OF ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 215 REST OF ASIA PACIFIC: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.5 SOUTH AMERICA

- TABLE 216 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2019-2023 (USD MILLION)

- TABLE 217 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 218 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2019-2023 (KT)

- TABLE 219 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY COUNTRY, 2024-2029 (KT)

- TABLE 220 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 221 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 222 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 223 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 224 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2019-2023 (USD MILLION)

- TABLE 225 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 226 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 227 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 228 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2019-2023 (USD MILLION)

- TABLE 229 SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2024-2029 (USD MILLION)

- 11.5.1 SOUTH AMERICA: RECESSION IMPACT ANALYSIS

- FIGURE 51 SOUTH AMERICAN CLEAN-LABEL INGREDIENTS MARKET: RECESSION IMPACT ANALYSIS

- 11.5.2 BRAZIL

- 11.5.2.1 Citrosuco's Evera initiative led to production of sustainable clean-label ingredients for Brazil's food industry

- TABLE 230 BRAZIL: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 231 BRAZIL: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 232 BRAZIL: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 233 BRAZIL: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 234 BRAZIL: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 235 BRAZIL: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.5.3 ARGENTINA

- 11.5.3.1 Invest in R&D to develop clean-label alternatives for synthetic additives

- TABLE 236 ARGENTINA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 237 ARGENTINA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 238 ARGENTINA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 239 ARGENTINA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 240 ARGENTINA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 241 ARGENTINA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.5.4 REST OF SOUTH AMERICA

- TABLE 242 REST OF SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 243 REST OF SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 244 REST OF SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 245 REST OF SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 246 REST OF SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 247 REST OF SOUTH AMERICA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.6 ROW

- TABLE 248 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY SUBREGION, 2019-2023 (USD MILLION)

- TABLE 249 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY SUBREGION, 2024-2029 (USD MILLION)

- TABLE 250 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY SUBREGION, 2019-2023 (KT)

- TABLE 251 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY SUBREGION, 2024-2029 (KT)

- TABLE 252 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 253 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 254 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 255 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 256 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2019-2023 (USD MILLION)

- TABLE 257 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY FORM, 2024-2029 (USD MILLION)

- TABLE 258 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 259 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 260 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2019-2023 (USD MILLION)

- TABLE 261 ROW: CLEAN-LABEL INGREDIENTS MARKET, BY FOOD APPLICATION, 2024-2029 (USD MILLION)

- 11.6.1 ROW: RECESSION IMPACT ANALYSIS

- FIGURE 52 ROW CLEAN-LABEL INGREDIENTS MARKET: RECESSION IMPACT ANALYSIS

- 11.6.2 MIDDLE EAST

- 11.6.2.1 Rising demand for plant-based foods to boost demand for clean-label ingredients

- TABLE 262 MIDDLE EAST: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 263 MIDDLE EAST: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 264 MIDDLE EAST: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 265 MIDDLE EAST: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 266 MIDDLE EAST: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 267 MIDDLE EAST: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- 11.6.3 AFRICA

- 11.6.3.1 Awareness about benefits of natural & organic food and abundant natural raw materials to drive market

- TABLE 268 AFRICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (USD MILLION)

- TABLE 269 AFRICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (USD MILLION)

- TABLE 270 AFRICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2023 (KT)

- TABLE 271 AFRICA: CLEAN-LABEL INGREDIENTS MARKET, BY INGREDIENT TYPE, 2024-2029 (KT)

- TABLE 272 AFRICA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2019-2023 (USD MILLION)

- TABLE 273 AFRICA: CLEAN-LABEL INGREDIENTS MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- TABLE 274 OVERVIEW OF STRATEGIES ADOPTED BY KEY CLEAN-LABEL INGREDIENTS VENDORS

- 12.3 REVENUE ANALYSIS

- FIGURE 53 TOP FIVE PLAYERS DOMINATING MARKET IN LAST FIVE YEARS, 2019-2023 (USD BILLION)

- 12.4 MARKET SHARE ANALYSIS, 2023

- FIGURE 54 SHARE OF LEADING COMPANIES IN CLEAN-LABEL INGREDIENTS MARKET, 2023

- TABLE 275 CLEAN-LABEL INGREDIENTS MARKET: DEGREE OF COMPETITION

- 12.5 COMPANY VALUATION AND FINANCIAL METRICS

- 12.5.1 COMPANY VALUATION

- FIGURE 55 COMPANY VALUATION OF KEY CLEAN-LABEL INGREDIENT VENDORS

- 12.5.2 EV/EBITDA

- FIGURE 56 EV/EBITDA OF KEY COMPANIES

- 12.6 BRAND/PRODUCT COMPARISON ANALYSIS

- FIGURE 57 BRAND/PRODUCT COMPARISON ANALYSIS, BY INGREDIENT TYPE

- 12.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 12.7.1 STARS

- 12.7.2 EMERGING LEADERS

- 12.7.3 PERVASIVE PLAYERS

- 12.7.4 PARTICIPANTS

- FIGURE 58 CLEAN-LABEL INGREDIENTS MARKET: COMPANY EVALUATION MATRIX, 2023 (KEY PLAYERS)

- 12.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 12.7.5.1 Company footprint

- FIGURE 59 CLEAN-LABEL INGREDIENTS MARKET: COMPANY FOOTPRINT

- 12.7.5.2 Regional footprint

- TABLE 276 CLEAN-LABEL INGREDIENTS MARKET: REGIONAL FOOTPRINT

- 12.7.5.3 Ingredient type footprint

- TABLE 277 CLEAN-LABEL INGREDIENTS MARKET: INGREDIENT TYPE FOOTPRINT

- 12.7.5.4 Application footprint

- TABLE 278 CLEAN-LABEL INGREDIENTS MARKET: APPLICATION FOOTPRINT

- 12.7.5.5 Form footprint

- TABLE 279 CLEAN-LABEL INGREDIENTS MARKET: FORM FOOTPRINT

- 12.8 COMPANY EVALUATION MATRIX: START-UPS/SMES, 2023

- 12.8.1 PROGRESSIVE COMPANIES

- 12.8.2 RESPONSIVE COMPANIES

- 12.8.3 DYNAMIC COMPANIES

- 12.8.4 STARTING BLOCKS

- FIGURE 60 CLEAN-LABEL INGREDIENTS MARKET: COMPANY EVALUATION MATRIX, 2023 (START-UPS/SMES)

- 12.8.5 COMPETITIVE BENCHMARKING

- 12.8.5.1 Detailed list of key start-ups/SMEs

- TABLE 280 CLEAN-LABEL INGREDIENTS MARKET: DETAILED LIST OF KEY START-UPS/SMES, 2023

- 12.8.5.2 Competitive benchmarking of key start-ups/SMEs

- TABLE 281 CLEAN-LABEL INGREDIENTS MARKET: COMPETITIVE BENCHMARKING OF KEY START-UPS/SMES

- 12.9 COMPETITIVE SCENARIO AND TRENDS

- 12.9.1 PRODUCT LAUNCHES

- TABLE 282 CLEAN-LABEL INGREDIENTS MARKET: PRODUCT LAUNCHES, MAY 2019-SEPTEMBER 2023

- 12.9.2 DEALS

- TABLE 283 CLEAN-LABEL INGREDIENTS MARKET: DEALS, JANUARY 2019-JANUARY 2023

- 12.9.3 EXPANSIONS

- TABLE 284 CLEAN-LABEL INGREDIENTS MARKET: EXPANSIONS, APRIL 2020-FEBRUARY 2024

- 12.9.4 OTHER DEALS/DEVELOPMENTS

- TABLE 285 CLEAN-LABEL INGREDIENTS MARKET: OTHER DEALS/DEVELOPMENTS, JUNE 2021-NOVEMBER 2023

13 COMPANY PROFILES

- (Business Overview, Products/Solutions/Services Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 13.1 KEY PLAYERS

- 13.1.1 CARGILL, INCORPORATED

- TABLE 286 CARGILL, INCORPORATED: BUSINESS OVERVIEW

- FIGURE 61 CARGILL, INCORPORATED: COMPANY SNAPSHOT

- TABLE 287 CARGILL, INCORPORATED: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 288 CARGILL, INCORPORATED: PRODUCT LAUNCHES

- TABLE 289 CARGILL, INCORPORATED: DEALS

- 13.1.2 ADM

- TABLE 290 ADM: BUSINESS OVERVIEW

- FIGURE 62 ADM: COMPANY SNAPSHOT

- TABLE 291 ADM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 292 ADM: PRODUCT LAUNCHES

- TABLE 293 ADM: DEALS

- TABLE 294 ADM: EXPANSIONS

- 13.1.3 DSM

- TABLE 295 DSM: BUSINESS OVERVIEW

- FIGURE 63 DSM: COMPANY SNAPSHOT

- TABLE 296 DSM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 297 DSM: PRODUCT LAUNCHES

- TABLE 298 DSM: DEALS

- 13.1.4 KERRY GROUP PLC

- TABLE 299 KERRY GROUP PLC: BUSINESS OVERVIEW

- FIGURE 64 KERRY GROUP PLC: COMPANY SNAPSHOT

- TABLE 300 KERRY GROUP PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 301 KERRY GROUP PLC: PRODUCT LAUNCHES

- TABLE 302 KERRY GROUP PLC: DEALS

- TABLE 303 KERRY GROUP PLC: EXPANSIONS

- 13.1.5 INGREDION

- TABLE 304 INGREDION: BUSINESS OVERVIEW

- FIGURE 65 INGREDION: COMPANY SNAPSHOT

- TABLE 305 INGREDION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 306 INGREDION: PRODUCT LAUNCHES

- 13.1.6 TATE & LYLE

- TABLE 307 TATE & LYLE: BUSINESS OVERVIEW

- FIGURE 66 TATE & LYLE: COMPANY SNAPSHOT

- TABLE 308 TATE & LYLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 309 TATE & LYLE: PRODUCT LAUNCHES

- 13.1.7 CORBION

- TABLE 310 CORBION: BUSINESS OVERVIEW

- FIGURE 67 CORBION: COMPANY SNAPSHOT

- TABLE 311 CORBION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 312 CORBION: PRODUCT LAUNCHES

- TABLE 313 CORBION: OTHER DEALS/DEVELOPMENTS

- 13.1.8 CHR. HANSEN A/S

- TABLE 314 CHR. HANSEN A/S: BUSINESS OVERVIEW

- FIGURE 68 CHR. HANSEN A/S: COMPANY SNAPSHOT

- TABLE 315 CHR. HANSEN A/S: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 316 CHR. HANSEN A/S: PRODUCT LAUNCHES

- TABLE 317 CHR. HANSEN A/S: EXPANSIONS

- 13.1.9 INTERNATIONAL FLAVORS & FRAGRANCES INC.

- TABLE 318 INTERNATIONAL FLAVORS & FRAGRANCES INC.: BUSINESS OVERVIEW

- FIGURE 69 INTERNATIONAL FLAVORS & FRAGRANCES INC.: COMPANY SNAPSHOT

- TABLE 319 INTERNATIONAL FLAVORS & FRAGRANCES INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 320 INTERNATIONAL FLAVORS & FRAGRANCES INC.: PRODUCT LAUNCHES

- TABLE 321 INTERNATIONAL FLAVORS & FRAGRANCES INC.: DEALS

- TABLE 322 INTERNATIONAL FLAVORS & FRAGRANCES INC.: EXPANSIONS

- 13.1.10 GIVAUDAN

- TABLE 323 GIVAUDAN: BUSINESS OVERVIEW

- FIGURE 70 GIVAUDAN: COMPANY SNAPSHOT

- TABLE 324 GIVAUDAN: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 325 GIVAUDAN: PRODUCT LAUNCHES

- TABLE 326 GIVAUDAN: DEALS

- 13.1.11 SENSIENT TECHNOLOGIES CORPORATION

- TABLE 327 SENSIENT TECHNOLOGIES CORPORATION: BUSINESS OVERVIEW

- FIGURE 71 SENSIENT TECHNOLOGIES CORPORATION: COMPANY SNAPSHOT

- TABLE 328 SENSIENT TECHNOLOGIES CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.12 SYMRISE

- TABLE 329 SYMRISE: BUSINESS OVERVIEW

- FIGURE 72 SYMRISE: COMPANY SNAPSHOT

- TABLE 330 SYMRISE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.13 PURATOS

- TABLE 331 PURATOS: BUSINESS OVERVIEW

- FIGURE 73 PURATOS: COMPANY SNAPSHOT

- TABLE 332 PURATOS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 333 PURATOS: DEALS

- 13.1.14 AJINOMOTO CO., INC.

- TABLE 334 AJINOMOTO CO., INC.: BUSINESS OVERVIEW

- FIGURE 74 AJINOMOTO CO., INC.: COMPANY SNAPSHOT

- TABLE 335 AJINOMOTO CO., INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 336 AJINOMOTO CO., INC.: EXPANSIONS

- 13.1.15 BASF SE

- TABLE 337 BASF SE: BUSINESS OVERVIEW

- FIGURE 75 BASF SE: COMPANY SNAPSHOT

- TABLE 338 BASF SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 339 BASF SE: OTHER DEALS/DEVELOPMENTS

- 13.2 START-UPS/SMES

- 13.2.1 LIMAGRAIN INGREDIENTS

- TABLE 340 LIMAGRAIN INGREDIENTS: BUSINESS OVERVIEW

- TABLE 341 LIMAGRAIN INGREDIENTS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.2 ROQUETTE FRERES

- TABLE 342 ROQUETTE FRERES: BUSINESS OVERVIEW

- TABLE 343 ROQUETTE FRERES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.3 CRESPEL & DEITERS GROUP

- TABLE 344 CRESPEL & DEITERS GROUP: BUSINESS OVERVIEW

- TABLE 345 CRESPEL & DEITERS GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 346 CRESPEL & DEITERS GROUP: EXPANSIONS

- 13.2.4 DOHLER GMBH

- TABLE 347 DOHLER GMBH: BUSINESS OVERVIEW

- TABLE 348 DOHLER GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.5 AXIOM FOODS, INC.

- TABLE 349 AXIOM FOODS, INC.: BUSINESS OVERVIEW

- TABLE 350 AXIOM FOODS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.6 BRISAN GROUP

- 13.2.7 EXBERRY BY GNT

- 13.2.8 BENEO

- 13.2.9 SYMEGA

- 13.2.10 AMINOLA

- *Details on Business Overview, Products/Solutions/Services Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

14 ADJACENT AND RELATED MARKETS

- 14.1 INTRODUCTION

- TABLE 351 ADJACENT MARKETS

- 14.2 LIMITATIONS

- 14.3 SPECIALTY FOOD INGREDIENTS MARKET

- 14.3.1 MARKET DEFINITION

- 14.3.2 MARKET OVERVIEW

- TABLE 352 COLORS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 353 COLORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 14.4 NATURAL FOOD COLORS & FLAVORS MARKET

- 14.4.1 MARKET DEFINITION

- 14.4.2 MARKET OVERVIEW

- TABLE 354 NATURAL FOOD COLORS & FLAVORS MARKET, BY REGION, 2018-2025 (USD MILLION)

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS