|

|

市場調査レポート

商品コード

1480029

気中絶縁開閉装置 (AIS) の世界市場:設置 (屋内・屋外)・電圧 (低圧・中圧・高圧)・用途 (送配電ユーティリティ・産業・商業&住宅・運輸)・地域別 - 予測(~2029年)Air Insulated Switchgear Market by Installation (Indoor, Outdoor), Voltage (Low, Medium, High), Application (Transmission & Distribution Utilities, Industrial, Commercial & Residential, Transportation) and Region - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 気中絶縁開閉装置 (AIS) の世界市場:設置 (屋内・屋外)・電圧 (低圧・中圧・高圧)・用途 (送配電ユーティリティ・産業・商業&住宅・運輸)・地域別 - 予測(~2029年) |

|

出版日: 2024年05月14日

発行: MarketsandMarkets

ページ情報: 英文 225 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

世界の気中絶縁開閉装置 (AIS) の市場規模は、2024年の673億米ドルから、予測期間中は5.0%のCAGRで推移し、2029年には859億米ドルの規模に成長すると予測されています。

世界の再生可能エネルギー産業は大幅な急成長を遂げており、2021年から2026年にかけての発電容量の年間平均増加量は、その前の5年間に比べ60%近くの増加となる、約305GWに達すると予想されています。この成長は、130カ国以上における継続的な政府による支援、世界のGDPの90%近くを占める国々による積極的なネットゼロ目標宣言、風力発電と太陽光発電技術の競争力の強化などによって推進されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020-2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024-2029年 |

| 単位 | 金額 (米ドル) |

| セグメント別 | 電圧・設置・用途別 |

| 対象地域 | アジア太平洋・北米・欧州・中東&アフリカ・南米 |

International Energy Agency (IEA) によると、再生可能エネルギー発電は世界の発電量の約22%を占めています。再生可能エネルギーの発電容量は、太陽光発電や風力発電などの可変再生可能エネルギーの急速な増加もあり、各国の現在の政策下で2030年までに倍増し、7,300ギガワット (GW) 分の増加を示すと予想されています。再生可能エネルギーの統合は、二酸化炭素排出量を削減し、ゼロカーボンの未来を実現するために重要です。IEAは、世界の電力の大部分を再生可能エネルギーで発電する必要があると見積もっています。

設置別では、2024年から2029年にかけて、屋外部門がもっとも急成長する見通し:

屋外用AISは、配電システムの重要なコンポーネントであり、主に送電網・二次送電網で使用されます。これらの開閉器は、通常36kV以上の高電圧で動作するように設計されており、屋外の変電所、発電所、または配電線に沿って設置されます。絶縁媒体として空気が使用されますが、これは容易に入手でき、特別な処理を必要としないため、屋外用途ではコスト効率が高く、メンテナンスの少ないソリューションとなります。

電圧別では、低電圧の部門が2024年から2029年にかけて第2位の市場規模に:

低電圧AISは、過負荷電流、電圧サージ、絶縁破壊、住宅や商業施設における緊急スイッチングから、電気製品や低電圧機械を保護するという重要な役割を担っています。大規模な商業ビル、病院、工業プロセス、製油所、石油・ガス施設などでも一般的に導入されており、モーターや機器などさまざまな装置の保護を保証しています。

地域別では、欧州が市場で2番目に大きな地域となる見通し:

2023年、欧州はAIS市場で第2位の地位を確保し、141億米ドルの市場規模で21.7%のシェアを示しました。2024年2月、欧州委員会 (EU) は、2050年までにCO2排出量を「正味ゼロ」にすることを約束しました。EUは、回収したCO2を資源として利用するための明確な炭素会計の枠組みを確立することを目指しています。これは、産業部門における持続可能な炭素利用を後押しするものです。EUは、太陽光や風力などの再生可能エネルギーに対応するため、老朽化した電力インフラの改善に力を入れています。この近代化の一環として、電気機械システムからデジタルAISへの移行が進んでいます。欧州の発電、送配電システムは高度に成熟しているため、この移行によりAISの需要が増加すると予想されています。さらに、地域全体の電力取引と全体的なエネルギー効率を向上させる相互接続の強化に向けた取り組みも行われています。

当レポートでは、世界の気中絶縁開閉装置 (AIS) の市場を調査し、市場概要、市場影響因子および市場機会の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 顧客のビジネスに影響を与える動向/ディスラプション

- 価格分析

- バリューチェーン分析

- エコシステム分析

- 投資と資金調達のシナリオ

- 技術分析

- 特許分析

- 貿易分析

- 主な会議とイベント

- 関税と規制状況

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- ケーススタディ分析

第6章 気中絶縁開閉装置 (AIS) 市場:電圧別

- 低電圧

- 中電圧

- 高電圧

第7章 気中絶縁開閉装置 (AIS) 市場:設置別

- 屋内

- 屋外

第8章 気中絶縁開閉装置 (AIS) 市場:用途別

- 送配電

- 工業

- 商業・住宅

- 交通機関

- その他

第9章 気中絶縁開閉装置 (AIS) 市場:地域別

- アジア太平洋

- 欧州

- 北米

- 中東・アフリカ

- 南米

第10章 競合情勢

- 概要

- 主要企業の戦略/有力企業

- 市場シェア分析

- 収益分析

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオと動向

第11章 企業プロファイル

- 主要企業

- ABB

- SCHNEIDER ELECTRIC

- SIEMENS ENERGY

- EATON

- GE GRID SOLUTIONS

- LARSEN & TOUBRO

- TOSHIBA INFRASTRUCTURE SYSTEMS AND CORPORATION

- CG POWER AND INDUSTRIAL SOLUTIONS LTD.

- ELATEC POWER DISTRIBUTION

- JST POWER EQUIPMENT, INC.

- EPE MALAYSIA

- ALFANAR GROUP

- EFACEC

- HITACHI ENERGY LTD.

- MITSUBISHI ELECTRIC CORPORATION

- HUBBELL

- SWITCHGEAR COMPANY

- S&C ELECTRIC

- TAVRIDA ELECTRIC

- ORECCO

- MEDELEC

- その他の企業

- ELECTRO-MECHANICAL, LLC

- DRIESCHER

- TERASAKI ELECTRIC CO., LTD.

- RADIANT ENTERPRISES

- AL HAMAD INDUSTRIES INT'L F.Z.E.

第12章 付録

The global market for air insulated switchgear (AIS) is on a trajectory to reach USD 85.9 billion by 2029, a notable increase from the estimated USD 67.3 billion in 2024, with a steady CAGR of 5.0% spanning the period from 2024 to 2029. The global renewable energy sector is experiencing a substantial surge, with annual additions to renewable power capacity expected to average around 305 GW per year between 2021 and 2026, marking a nearly 60% increase compared to the previous five years. This growth is propelled by continuous governmental support in more than 130 countries, aggressive net-zero goals declared by nations representing nearly 90% of global GDP, and enhanced competitiveness of wind and solar PV technologies.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Million/Billion) |

| Segments | By Voltage, By Installation, and By Application |

| Regions covered | Asia Pacific, North America, Europe, Middle East and Africa, and South America |

Renewable energy accounts for around 22% of global power generation, according to the International Energy Agency (IEA), renewable energy capacity is expected to more than double by 2030, growing by 7,300 gigawatts (GW) under countries' current policies, partly due to the rapid growth of variable renewable energy from solar photovoltaics and wind. Renewable integration is important for reducing carbon emissions and achieving a zero-carbon future, as the International Energy Agency estimates that most of the global electricity will need to be generated using renewables.

"Outdoor segment, by installation, to be fastest growing market from 2024 to 2029."

Outdoor air insulated switchgear is a critical component of electrical power distribution systems, primarily used in transmission and sub-transmission sectors. These switchgear are designed to operate at high voltages, typically above 36kV, and are installed in outdoor substations, power plants, or along power distribution lines. Air is used as an insulating medium, which is readily available and requires no special treatment, making it a cost-effective and low-maintenance solution for outdoor applications. However, outdoor air insulated switchgear is susceptible to environmental conditions such as dust, humidity, temperature, and vibrations, which can affect its performance and lifespan.

"Low voltage segment, by voltage, to be the second-largest market from 2024 to 2029."

Low-voltage AIS play a critical role in safeguarding against overload currents, voltage surges, insulation breakdown, and emergency switching in residential and commercial settings, protecting electrical appliances and low-voltage machinery. They are commonly deployed in large commercial buildings, hospitals, industrial processes, refineries, and oil & gas facilities, ensuring the protection of various devices like motors and equipment.

"Europe to be second-largest region in air insulated switchgear market."

In 2023, Europe secured the second-largest position in the AIS market, holding a share of 21.7% with a market valuation of USD 14.1 billion. The European AIS market is dissected by country, including the UK, Germany, France, Italy, Spain, and the Rest of Europe.

On February 2024, the European Commission (EU) is committed to reaching 'net zero' CO2 emissions by 2050. The Commission aims to establish a clear carbon accounting framework for utilization of captured CO2 as a resource, which would reflect the climate benefits of using CO2 as a resource in industrial processes. This helps to boost the uptake of sustainable carbon in industrial sectors. The European Union is focusing on upgrading its aging power infrastructure to accommodate more renewable energy sources such as solar and wind. As part of this modernization, there is a shift from electromechanical systems to digital air insulated switchgear. This transition is expected to increase the demand for air insulated switchgear, given the advanced maturity of Europe's power generation, transmission, and distribution systems. Additionally, efforts are being made to enhance interconnections that will improve power trading and overall energy efficiency across the region.

Breakdown of Primaries:

In-depth interviews with key industry participants, subject-matter experts, C-level executives of key market players, and industry consultants, among other experts, were conducted to obtain and verify critical qualitative and quantitative information, as well as to assess future market prospects. The primary interviews were distributed as follows:

By Company Type: Tier 1-30%, Tier 2-55%, and Tier 3-15%

By Designation: C-Level-30%, D-Level-20%, and Others-50%

By Region: North America-18%, Europe-8%, Asia Pacific-10%, South America-4% and

Middle East & Africa-60%.

Note: "Others" include sales managers, engineers, and regional managers

The tiers of the companies are defined based on their total revenue as of 2021: Tier 1: >USD 1 billion, Tier 2: USD 500 million-1 billion, and Tier 3: <USD 500 million.

The AIS market is predominantly governed by well-established global leaders. Notable players in the AIS market include ABB (Switzerland), Siemens (Germany), General Electric (US), Schneider Electric (France), Eaton (Ireland), Mitsubishi Electric (Japan), Toshiba (Japan), and several others.

Research Coverage:

The report provides a comprehensive definition, description, and forecast of the AIS market based on various parameters, including Installation (Indoor, Outdoor), Voltage Rating (Low, Medium, High), CuApplication (Transmission & Distribution Utilities, Industrial, Commercial & Residential, Transportation, and Others), and region (Asia Pacific, North America, Europe, Middle East and Africa, South America). The report also offers a thorough qualitative and quantitative analysis of the AIS market, encompassing a comprehensive examination of the key market drivers, limitations, opportunities, and challenges. Additionally, it covers critical facets of the market, such as an assessment of the competitive landscape, an analysis of market dynamics, value-based market estimates, and future trends in the AIS market.

Key Benefits of Buying the Report

The report is thoughtfully designed to benefit both established industry leaders and newcomers in the AIS market. It provides reliable revenue forecasts for the entire market as well as its individual sub-segments. This data is a valuable resource for stakeholders, enabling them to gain a comprehensive understanding of the competitive landscape and formulate effective market strategies for their businesses. Furthermore, the report serves as a channel for stakeholders to grasp the current state of the market, providing essential insights into market drivers, limitations, challenges, and growth opportunities. By incorporating these insights, stakeholders can make well-informed decisions and stay informed about the constantly evolving dynamics of the switchgear industry.

- Analysis of key drivers: (modernization of power distribution infrastructure worldwide, rapid growth in renewable energy-based capacity expansion), restraints (Challenges of Spacing Requirements in Air Insulated Switchgear), opportunities (High capabilities of handling high voltages of HVDC system, Air-Insulated Switchgear Adoption in Infrastructure Development), and challenges (Operational Hurdles in High-Voltage Air Insulated Switchgear Systems, Intense competition from unorganized sector) influencing the growth of the AIS market.

- Product Development/ Innovation: The AIS market is in a constant state of evolution, with a primary focus on product development and innovation. Leading industry players like ABB, Siemens, Schneider Electric, and General Electric are at the forefront of advancing their product offerings to address shifting demands and environmental considerations. There is a notable shift towards enhancing the intelligence of AIS.

- Market Development: The AIS market is experiencing significant growth and development driven by various factors. the growing demand for integrating renewable energy sources is driving the expansion of the HVDC market, consequently increasing the demand for AIS. With wind and solar energy sources becoming more widespread, there is a growing need for efficient and reliable power transmission systems. HVDC systems offer a suitable solution by efficiently transmitting large amounts of power over long distances with minimal energy losses, thereby facilitating the integration of renewable energy sources into the grid. Additionally, the development of innovative technologies such as hybrid switchgear, which combines the strengths of AIS and GIS (Gas Insulated Switchgear), is expected to drive the expansion of the AIS market. Hybrid switchgear combines the advantages of both AIS and GIS, including increased reliability, modular substation design, space efficiency, improved performance, easy installation, and reduced switching components. This technological advancement is particularly significant in renewable energy applications, where space utilization and reliability are critical factors.

- Market Diversification: The AIS market is experiencing significant diversification, driven by a multitude of factors. The increasing focus on renewable energy sources and the modernization of power distribution systems also present opportunities for AIS in the infrastructure development industry. The aging grid infrastructure and the need for upgrades, replacements, or augmentations of existing, aging substations highlight the need for many new substations, where AIS is expected to represent a significant portion of these new substations.

- Competitive Assessment: A comprehensive evaluation has been conducted to scrutinize the market presence, growth strategies, and service offerings of key players in the AIS market. These prominent companies include Eaton (Ireland), ABB (Switzerland), Schneider Electric (France), Siemens (Germany), General Electric (US), and others. This analysis provides in-depth insights into the competitive positions of these major players, their approaches to driving market growth, and the range of services they offer within the AIS segment.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- FIGURE 1 AIR-INSULATED SWITCHGEAR MARKET SEGMENTATION

- 1.3.2 REGIONAL SCOPE

- 1.3.3 YEARS CONSIDERED

- 1.3.4 INCLUSIONS AND EXCLUSIONS

- 1.3.4.1 Air-insulated switchgear market: by installation

- 1.3.4.2 Air-insulated switchgear market: by voltage

- 1.3.4.3 Air-insulated switchgear market: by application

- 1.3.4.4 Air-insulated switchgear market: by region

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

- 1.9 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 AIR- INSULATED SWITCHGEAR MARKET: RESEARCH DESIGN

- 2.2 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 3 DATA TRIANGULATION

- 2.2.1 SECONDARY DATA

- 2.2.1.1 Key data from secondary sources

- 2.2.1.2 List of major secondary sources

- 2.2.2 PRIMARY DATA

- 2.2.2.1 Breakdown of primaries

- 2.2.2.2 Key data from primary sources

- FIGURE 4 BREAKDOWN OF PRIMARIES: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 5 MAIN METRICS CONSIDERED WHILE ANALYZING AND ASSESSING DEMAND FOR AIS SOLUTIONS

- 2.2.2.3 List of key participants in primary interviews

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.3.3 DEMAND-SIDE ANALYSIS

- 2.3.3.1 Regional analysis

- FIGURE 8 REGIONAL ANALYSIS (DEMAND SIDE)

- 2.3.3.2 Country-level analysis

- 2.3.3.3 Demand-side assumptions

- 2.3.3.4 Demand-side calculations

- 2.3.4 SUPPLY-SIDE ANALYSIS

- FIGURE 9 KEY STEPS CONSIDERED FOR ASSESSING SUPPLY OF AIS SYSTEMS

- FIGURE 10 AIR-INSULATED SWITCHGEAR MARKET: SUPPLY-SIDE ANALYSIS

- 2.3.4.1 Supply-side assumptions

- 2.3.4.2 Supply-side calculations

- 2.3.5 FORECAST

- 2.3.5.1 Impact of recession on air-insulated switchgear market

- 2.3.5.2 Research assumptions

3 EXECUTIVE SUMMARY

- TABLE 1 AIR-INSULATED SWITCHGEAR MARKET SNAPSHOT

- FIGURE 11 ASIA PACIFIC DOMINATED AIR-INSULATED SWITCHGEAR MARKET IN 2023

- FIGURE 12 INDOOR SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE THAN OUTDOOR SEGMENT THROUGHOUT FORECAST PERIOD

- FIGURE 13 HIGH-VOLTAGE AIS SOLUTIONS TO CAPTURE LARGEST MARKET SHARE IN 2029

- FIGURE 14 TRANSMISSION & DISTRIBUTION APPLICATIONS TO LEAD MARKET THROUGHOUT FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AIR-INSULATED SWITCHGEAR MARKET

- FIGURE 15 ENHANCEMENT IN POWER DISTRIBUTION INFRASTRUCTURE WORLDWIDE TO DRIVE MARKET

- 4.2 AIR-INSULATED SWITCHGEAR MARKET, BY REGION

- FIGURE 16 ASIA PACIFIC TO EXHIBIT HIGHEST CAGR DURING FORECAST PERIOD

- 4.3 AIR-INSULATED SWITCHGEAR MARKET IN ASIA PACIFIC, BY APPLICATION AND COUNTRY

- FIGURE 17 TRANSMISSION & DISTRIBUTION APPLICATION AND CHINA HELD LARGEST SHARES OF ASIA PACIFIC MARKET IN 2023

- 4.4 AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION

- FIGURE 18 INDOOR SEGMENT TO DOMINATE MARKET IN 2029

- 4.5 AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE

- FIGURE 19 HIGH-VOLTAGE AIS SOLUTIONS TO CAPTURE LARGEST MARKET SHARE IN 2029

- 4.6 AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION

- FIGURE 20 TRANSMISSION & DISTRIBUTION SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2029

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 21 AIR-INSULATED SWITCHGEAR MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Modernization of power distribution infrastructure

- FIGURE 22 GLOBAL ELECTRICITY CONSUMPTION, BY COUNTRY, 2022 (TWH)

- 5.2.1.2 Expanding renewable energy industry

- FIGURE 23 GLOBAL RENEWABLE ENERGY CAPACITY, 2010-2022 (GW)

- 5.2.2 RESTRAINTS

- 5.2.2.1 Larger size than other switchgear types

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Growing demand for high-voltage direct current (HVDC) systems and development of hybrid switchgear

- 5.2.3.2 Rising adoption of AIS in infrastructure sector

- 5.2.4 CHALLENGES

- 5.2.4.1 Operational challenges associated with high-voltage AIS

- 5.2.4.2 Intense competition from unorganized sector

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 24 TRENDS/DISRUPTIONS INFLUENCING CUSTOMERS' BUSINESSES

- 5.4 PRICING ANALYSIS

- 5.4.1 INDICATIVE PRICING ANALYSIS, BY VOLTAGE

- TABLE 2 INDICATIVE PRICING TREND OF AIS SOLUTION, BY VOLTAGE, 2023 (USD/UNIT)

- 5.4.2 AVERAGE SELLING PRICE TREND, BY REGION

- TABLE 3 AVERAGE SELLING PRICE TREND OF AIS SOLUTION, BY REGION, 2020-2023 (USD/UNIT)

- FIGURE 25 AVERAGE SELLING PRICE TREND, BY REGION, 2020-2023 (USD/UNIT)

- 5.5 VALUE CHAIN ANALYSIS

- FIGURE 26 AIR-INSULATED SWITCHGEAR MARKET: VALUE CHAIN ANALYSIS

- 5.6 ECOSYSTEM ANALYSIS

- TABLE 4 ROLES OF COMPANIES IN AIR-INSULATED SWITCHGEAR ECOSYSTEM

- 5.7 INVESTMENT AND FUNDING SCENARIO

- FIGURE 27 INVESTMENT AND FUNDING SCENARIO FOR TOP THREE PLAYERS, 2020-2023

- TABLE 5 EATON CORPORATION: FUNDING DETAILS

- TABLE 6 SIEMENS: FUNDING DETAILS

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 KEY TECHNOLOGY

- 5.8.1.1 Integration of Internet of Things (IoT) and circuit breakers

- 5.8.2 COMPLEMENTARY TECHNOLOGY

- 5.8.2.1 Incorporation of surge arresters

- 5.8.1 KEY TECHNOLOGY

- 5.9 PATENT ANALYSIS

- FIGURE 28 AIR-INSULATED SWITCHGEAR MARKET: PATENTS APPLIED AND GRANTED, 2013-2023

- TABLE 7 AIR-INSULATED SWITCHGEAR MARKET: LIST OF MAJOR PATENTS, 2021-2024

- 5.10 TRADE ANALYSIS

- 5.10.1 EXPORT SCENARIO (HS CODE 8537)

- TABLE 8 EXPORT DATA FOR HS CODE 8537-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2023 (USD THOUSAND)

- FIGURE 29 EXPORT DATA FOR HS CODE 8537-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023 (USD THOUSAND)

- 5.10.2 IMPORT SCENARIO (HS CODE 8537)

- TABLE 9 IMPORT DATA FOR HS CODE 8537-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2023 (USD THOUSAND)

- FIGURE 30 IMPORT DATA FOR HS CODE 8537-COMPLIANT PRODUCTS, BY COUNTRY, 2019-2023 (USD THOUSAND)

- 5.11 KEY CONFERENCES AND EVENTS, 2024-2025

- TABLE 10 AIR-INSULATED SWITCHGEAR MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2024-2025

- 5.12 TARIFF AND REGULATORY LANDSCAPE

- 5.12.1 TARIFF ANALYSIS (HS CODE 8535- AND 8536-COMPLIANT PRODUCTS)

- TABLE 11 IMPORT TARIFF RELATED TO HS CODE 8535-COMPLIANT PRODUCTS, 2022 (%)

- TABLE 12 IMPORT TARIFF RELATED TO HS CODE 8536-COMPLIANT PRODUCTS, 2022 (%)

- 5.12.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.12.3 STANDARDS

- TABLE 17 AIR-INSULATED SWITCHGEAR: STANDARDS

- 5.13 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 31 AIR-INSULATED SWITCHGEAR MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 18 AIR-INSULATED SWITCHGEAR MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.13.1 THREAT OF SUBSTITUTES

- 5.13.2 BARGAINING POWER OF SUPPLIERS

- 5.13.3 BARGAINING POWER OF BUYERS

- 5.13.4 THREAT OF NEW ENTRANTS

- 5.13.5 INTENSITY OF COMPETITIVE RIVALRY

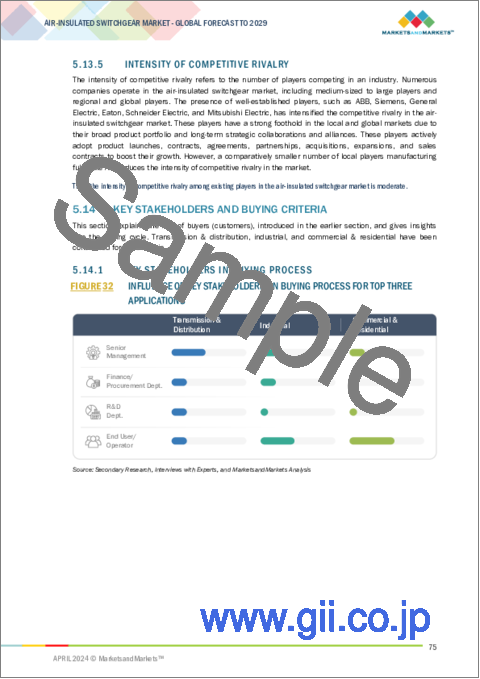

- 5.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 32 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 19 INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS (%)

- 5.14.2 BUYING CRITERIA

- FIGURE 33 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 20 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- 5.15 CASE STUDY ANALYSIS

- 5.15.1 MIDWEST MUNICIPAL UTILITY ENHANCED DISTRIBUTION SYSTEM'S SAFETY AND RELIABILITY USING ABB'S ELASTIMOLD SOLID-DIELECTRIC SWITCHGEAR

- 5.15.2 BECKENRIED MUNICIPAL UTILITY ENHANCED SERVICES BY USING EATON'S SF6-FREE XIRIA E-SWITCHGEAR SYSTEM

- 5.15.3 GAASPERDAMMER TUNNEL PROJECT ACHIEVED SUSTAINABILITY BY IMPLEMENTING SWITCHGEAR

6 AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE

- 6.1 INTRODUCTION

- FIGURE 34 AIR-INSULATED SWITCHGEAR MARKET SHARE, IN TERMS OF VALUE, BY VOLTAGE, 2023

- TABLE 21 AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2020-2023 (USD BILLION)

- TABLE 22 AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2024-2029 (USD BILLION)

- 6.2 LOW

- 6.2.1 NEED TO SAFEGUARD ELECTRICAL DEVICES AND MACHINERY FROM OVERLOAD CURRENTS AND VOLTAGE SURGES TO DRIVE MARKET

- TABLE 23 LOW: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 24 LOW: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

- 6.3 MEDIUM

- 6.3.1 TRANSITION OF RAILWAY INDUSTRY FROM DIESEL-ELECTRIC TO ELECTRIC OR BATTERY-ELECTRIC LOCOMOTIVES TO CREATE OPPORTUNITIES

- TABLE 25 MEDIUM: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 26 MEDIUM: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

- 6.4 HIGH

- 6.4.1 GROWING INTEGRATION OF RENEWABLE SOURCES INTO GRIDS TO FUEL MARKET GROWTH

- TABLE 27 HIGH: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 28 HIGH: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

7 AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION

- 7.1 INTRODUCTION

- FIGURE 35 AIR-INSULATED SWITCHGEAR MARKET SHARE, IN TERMS OF VALUE, BY INSTALLATION, 2023

- TABLE 29 AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2020-2023 (USD BILLION)

- TABLE 30 AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2024-2029 (USD BILLION)

- 7.2 INDOOR

- 7.2.1 GREATER PROTECTION OFFERED AGAINST ENVIRONMENTAL CONTAMINANTS TO BOOST SEGMENTAL GROWTH

- TABLE 31 INDOOR: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 32 INDOOR: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

- 7.3 OUTDOOR

- 7.3.1 INCREASING NEED FOR HIGH-LOAD, LONG-TRANSMISSION CAPABILITIES TO FUEL SEGMENTAL GROWTH

- TABLE 33 OUTDOOR: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 34 OUTDOOR: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

8 AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 36 AIR-INSULATED SWITCHGEAR MARKET SHARE, IN TERMS OF VALUE, BY APPLICATION, 2023

- TABLE 35 AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 36 AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 8.2 TRANSMISSION & DISTRIBUTION

- 8.2.1 RISING FOCUS OF UTILITIES AND GRID OPERATORS ON ENHANCING RELIABILITY AND SUSTAINABILITY OF T&D NETWORKS TO BOOST DEMAND

- TABLE 37 TRANSMISSION & DISTRIBUTION: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 38 TRANSMISSION & DISTRIBUTION: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

- 8.3 INDUSTRIAL

- 8.3.1 INCREASING ADOPTION OF AUTOMATION AND DIGITALIZATION IN INDUSTRIAL PROCESSES TO ACCELERATE MARKET GROWTH

- TABLE 39 INDUSTRIAL: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 40 INDUSTRIAL: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

- 8.4 COMMERCIAL & RESIDENTIAL

- 8.4.1 RAPID URBANIZATION AND INCREASING USE OF RENEWABLE ENERGY IN COMMERCIAL AND RESIDENTIAL BUILDINGS TO SUPPORT MARKET GROWTH

- TABLE 41 COMMERCIAL & RESIDENTIAL: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 42 COMMERCIAL & RESIDENTIAL: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

- 8.5 TRANSPORTATION

- 8.5.1 STRINGENT ENVIRONMENTAL REGULATIONS AND SUSTAINABILITY GOALS TO FUEL MARKET GROWTH

- TABLE 43 TRANSPORTATION: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 44 TRANSPORTATION: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

- 8.6 OTHERS

- TABLE 45 OTHERS: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 46 OTHERS: AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

9 AIR-INSULATED SWITCHGEAR MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 37 AIR-INSULATED SWITCHGEAR MARKET SHARE, IN TERMS OF VALUE, BY REGION, 2023

- FIGURE 38 ASIA PACIFIC TO RECORD HIGHEST CAGR IN AIR-INSULATED SWITCHGEAR MARKET DURING FORECAST PERIOD

- TABLE 47 AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (USD BILLION)

- TABLE 48 AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (USD BILLION)

- TABLE 49 AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2020-2023 (UNITS)

- TABLE 50 AIR-INSULATED SWITCHGEAR MARKET, BY REGION, 2024-2029 (UNITS)

- 9.2 ASIA PACIFIC

- 9.2.1 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 39 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET SNAPSHOT

- TABLE 51 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2020-2023 (USD BILLION)

- TABLE 52 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2024-2029 (USD BILLION)

- TABLE 53 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2020-2023 (USD BILLION)

- TABLE 54 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2024-2029 (USD BILLION)

- TABLE 55 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 56 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- TABLE 57 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2020-2023 (USD BILLION)

- TABLE 58 ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2024-2029 (USD BILLION)

- 9.2.2 CHINA

- 9.2.2.1 Rising focus on carbon footprint reduction to boost demand

- TABLE 59 CHINA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 60 CHINA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.2.3 INDIA

- 9.2.3.1 Increasing electrification to drive market

- TABLE 61 INDIA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 62 INDIA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.2.4 JAPAN

- 9.2.4.1 Growing need to upgrade aging power infrastructure to create demand

- TABLE 63 JAPAN: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 64 JAPAN: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.2.5 AUSTRALIA

- 9.2.5.1 Railway electrification initiatives to propel market growth

- TABLE 65 AUSTRALIA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 66 AUSTRALIA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.2.6 REST OF ASIA PACIFIC

- TABLE 67 REST OF ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 68 REST OF ASIA PACIFIC: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.3 EUROPE

- 9.3.1 EUROPE: RECESSION IMPACT

- FIGURE 40 EUROPE: AIR-INSULATED SWITCHGEAR MARKET SNAPSHOT

- TABLE 69 EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2020-2023 (USD BILLION)

- TABLE 70 EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2024-2029 (USD BILLION)

- TABLE 71 EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2020-2023 (USD BILLION)

- TABLE 72 EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2024-2029 (USD BILLION)

- TABLE 73 EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 74 EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- TABLE 75 EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2020-2023 (USD BILLION)

- TABLE 76 EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2024-2029 (USD BILLION)

- 9.3.2 GERMANY

- 9.3.2.1 Increasing emphasis on enhancing energy efficiency and expanding grid infrastructure to drive market

- TABLE 77 GERMANY: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 78 GERMANY: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.3.3 UK

- 9.3.3.1 Surging need for electricity due to urbanization, transportation, and industrialization to escalate demand

- TABLE 79 UK: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 80 UK: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.3.4 ITALY

- 9.3.4.1 Focus on curtailing carbon emissions and shifting toward cleaner energy to drive market

- TABLE 81 ITALY: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 82 ITALY: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.3.5 FRANCE

- 9.3.5.1 Rising emphasis on renewable energy capacity expansion to create opportunities for market players

- TABLE 83 FRANCE: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 84 FRANCE: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.3.6 SPAIN

- 9.3.6.1 Electricity transmission grid projects to boost demand

- TABLE 85 SPAIN: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 86 SPAIN: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.3.7 REST OF EUROPE

- TABLE 87 REST OF EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 88 REST OF EUROPE: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.4 NORTH AMERICA

- 9.4.1 NORTH AMERICA: RECESSION IMPACT

- TABLE 89 NORTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2020-2023 (USD BILLION)

- TABLE 90 NORTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2024-2029 (USD BILLION)

- TABLE 91 NORTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2020-2023 (USD BILLION)

- TABLE 92 NORTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2024-2029(USD BILLION)

- TABLE 93 NORTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 94 NORTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- TABLE 95 NORTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2020-2023 (USD BILLION)

- TABLE 96 NORTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2024-2029 (USD BILLION)

- 9.4.2 US

- 9.4.2.1 Proliferation of EVs and grid-interactive buildings to surge demand

- TABLE 97 US: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 98 US: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.4.3 CANADA

- 9.4.3.1 Growing efforts to prioritize low-emission power generation to contribute to market growth

- TABLE 99 CANADA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 100 CANADA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.4.4 MEXICO

- 9.4.4.1 Rising investment in power infrastructure development to foster market growth

- TABLE 101 MEXICO: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 102 MEXICO: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.5 MIDDLE EAST & AFRICA

- 9.5.1 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 103 MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2020-2023 (USD BILLION)

- TABLE 104 MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2024-2029 (USD BILLION)

- TABLE 105 MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2020-2023 (USD BILLION)

- TABLE 106 MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2024-2029 (USD BILLION)

- TABLE 107 MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 108 MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- TABLE 109 MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2020-2023 (USD BILLION)

- TABLE 110 MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2024-2029 (USD BILLION)

- TABLE 111 AIR-INSULATED SWITCHGEAR MARKET, BY GCC COUNTRY, 2020-2023 (USD BILLION)

- TABLE 112 AIR-INSULATED SWITCHGEAR MARKET, BY GCC COUNTRY, 2024-2029 (USD BILLION)

- 9.5.2 GULF COOPERATION COUNCIL (GCC) COUNTRIES

- 9.5.2.1 Saudi Arabia

- 9.5.2.1.1 Increasing use of renewables to generate power to accelerate market growth

- 9.5.2.1 Saudi Arabia

- TABLE 113 SAUDI ARABIA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 114 SAUDI ARABIA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.5.2.2 UAE

- 9.5.2.2.1 Growing demand for electricity to create lucrative opportunities for market players

- 9.5.2.2 UAE

- TABLE 115 UAE: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 116 UAE: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.5.2.3 Rest of GCC countries

- TABLE 117 REST OF GCC COUNTRIES: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 118 REST OF GCC COUNTRIES: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.5.3 SOUTH AFRICA

- 9.5.3.1 Pressing need to upgrade aging power infrastructure to stimulate market growth

- TABLE 119 SOUTH AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 120 SOUTH AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.5.4 REST OF MIDDLE EAST & AFRICA

- TABLE 121 REST OF MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 122 REST OF MIDDLE EAST & AFRICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.6 SOUTH AMERICA

- 9.6.1 SOUTH AMERICA: RECESSION IMPACT

- TABLE 123 SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2020-2023 (USD BILLION)

- TABLE 124 SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY INSTALLATION, 2024-2029 (USD BILLION)

- TABLE 125 SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2020-2023 (USD BILLION)

- TABLE 126 SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY VOLTAGE, 2024-2029 (USD BILLION)

- TABLE 127 SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 128 SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- TABLE 129 SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2020-2023 (USD BILLION)

- TABLE 130 SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY COUNTRY, 2024-2029 (USD BILLION)

- 9.6.2 BRAZIL

- 9.6.2.1 Increasing number of electrification projects to boost demand

- TABLE 131 BRAZIL: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 132 BRAZIL: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.6.3 ARGENTINA

- 9.6.3.1 Government initiatives promoting adoption of renewable energy to support market growth

- TABLE 133 ARGENTINA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 134 ARGENTINA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

- 9.6.4 REST OF SOUTH AMERICA

- TABLE 135 REST OF SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2020-2023 (USD BILLION)

- TABLE 136 REST OF SOUTH AMERICA: AIR-INSULATED SWITCHGEAR MARKET, BY APPLICATION, 2024-2029 (USD BILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- 10.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020-2023

- TABLE 137 AIR-INSULATED SWITCHGEAR MARKET: OVERVIEW OF KEY STRATEGIES ADOPTED BY MAJOR PLAYERS, 2020-2023

- 10.3 MARKET SHARE ANALYSIS, 2023

- TABLE 138 AIR-INSULATED SWITCHGEAR MARKET: DEGREE OF COMPETITION, 2023

- FIGURE 41 AIR-INSULATED SWITCHGEAR MARKET SHARE ANALYSIS, 2023

- 10.4 REVENUE ANALYSIS, 2019-2023

- FIGURE 42 AIR-INSULATED SWITCHGEAR MARKET: REVENUE ANALYSIS OF FIVE KEY PLAYERS, 2019-2023

- 10.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024

- FIGURE 43 AIR-INSULATED SWITCHGEAR MARKET: EV/EBITDA, 2024

- FIGURE 44 AIR-INSULATED SWITCHGEAR MARKET: COMPANY VALUATION, 2024

- 10.6 BRAND/PRODUCT COMPARISON

- FIGURE 45 AIR-INSULATED SWITCHGEAR MARKET: BRAND/PRODUCT COMPARISON

- 10.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 10.7.1 STARS

- 10.7.2 EMERGING LEADERS

- 10.7.3 PERVASIVE PLAYERS

- 10.7.4 PARTICIPANTS

- FIGURE 46 AIR-INSULATED SWITCHGEAR MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2023

- 10.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- 10.7.5.1 Company footprint

- FIGURE 47 AIR-INSULATED SWITCHGEAR MARKET: COMPANY FOOTPRINT

- 10.7.5.2 Voltage footprint

- TABLE 139 AIR-INSULATED SWITCHGEAR MARKET: VOLTAGE FOOTPRINT

- 10.7.5.3 Application footprint

- TABLE 140 AIR-INSULATED SWITCHGEAR MARKET: APPLICATION FOOTPRINT

- 10.7.5.4 Installation footprint

- TABLE 141 AIR-INSULATED SWITCHGEAR MARKET: INSTALLATION FOOTPRINT

- 10.7.5.5 Region footprint

- TABLE 142 AIR-INSULATED SWITCHGEAR MARKET: REGION FOOTPRINT

- 10.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 10.8.1 PROGRESSIVE COMPANIES

- 10.8.2 RESPONSIVE COMPANIES

- 10.8.3 DYNAMIC COMPANIES

- 10.8.4 STARTING BLOCKS

- FIGURE 48 AIR-INSULATED SWITCHGEAR MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- 10.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023

- 10.8.5.1 Detailed list of key startups/SMEs

- TABLE 143 AIR-INSULATED SWITCHGEAR MARKET: LIST OF KEY STARTUPS/SMES

- 10.8.5.2 Competitive benchmarking of key startups/SMEs

- TABLE 144 AIR-INSULATED SWITCHGEAR MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 10.9 COMPETITIVE SCENARIO AND TRENDS

- 10.9.1 DEALS

- TABLE 145 AIR-INSULATED SWITCHGEAR MARKET: DEALS, JULY 2021-APRIL 2023

- 10.9.2 OTHERS

- TABLE 146 AIR-INSULATED SWITCHGEAR MARKET: OTHERS, JULY 2021-APRIL 2023

11 COMPANY PROFILES

- (Business overview, Products offered, Recent developments & MnM View)**

- 11.1 KEY PLAYERS

- 11.1.1 ABB

- TABLE 147 ABB: COMPANY OVERVIEW

- FIGURE 49 ABB: COMPANY SNAPSHOT

- TABLE 148 ABB: PRODUCTS OFFERED

- TABLE 149 ABB: DEALS

- 11.1.2 SCHNEIDER ELECTRIC

- TABLE 150 SCHNIEDER ELECTRIC: COMPANY OVERVIEW

- FIGURE 50 SCHNIEDER ELECTRIC: COMPANY SNAPSHOT

- TABLE 151 SCHNIEDER ELECTRIC: PRODUCTS OFFERED

- TABLE 152 SCHNEIDER ELECTRIC: DEALS

- 11.1.3 SIEMENS ENERGY

- TABLE 153 SIEMENS ENERGY: COMPANY OVERVIEW

- FIGURE 51 SIEMENS ENERGY: COMPANY SNAPSHOT

- TABLE 154 SIEMENS: PRODUCTS OFFERED

- TABLE 155 SIEMENS ENERGY: EXPANSIONS

- TABLE 156 SIEMENS ENERGY: DEALS

- 11.1.4 EATON

- TABLE 157 EATON: COMPANY OVERVIEW

- FIGURE 52 EATON: COMPANY SNAPSHOT

- TABLE 158 EATON: PRODUCTS OFFERED

- TABLE 159 EATON: DEALS

- 11.1.5 GE GRID SOLUTIONS

- TABLE 160 GE GRID SOLUTIONS: COMPANY OVERVIEW

- FIGURE 53 GE GRID SOLUTIONS: COMPANY SNAPSHOT

- TABLE 161 GE GRID SOLUTIONS: PRODUCTS OFFERED

- TABLE 162 GE GRID SOLUTIONS: DEALS

- TABLE 163 GE GRID SOLUTIONS: OTHERS

- 11.1.6 LARSEN & TOUBRO

- TABLE 164 LARSEN & TOUBRO: COMPANY OVERVIEW

- FIGURE 54 LARSEN & TOUBRO: COMPANY SNAPSHOT

- TABLE 165 LARSEN & TOUBRO: PRODUCTS OFFERED

- TABLE 166 LARSEN & TOUBRO: OTHERS

- 11.1.7 TOSHIBA INFRASTRUCTURE SYSTEMS AND CORPORATION

- TABLE 167 TOSHIBA INFRASTRUCTURE SYSTEMS AND CORPORATION: COMPANY OVERVIEW

- FIGURE 55 TOSHIBA INFRASTRUCTURE SYSTEMS AND CORPORATION: COMPANY SNAPSHOT

- TABLE 168 TOSHIBA INFRASTRUCTURE SYSTEMS AND CORPORATION: PRODUCTS OFFERED

- TABLE 169 TOSHIBA INFRASTRUCTURE & SOLUTIONS CORPORATION: OTHERS

- 11.1.8 CG POWER AND INDUSTRIAL SOLUTIONS LTD.

- TABLE 170 CG POWER AND INDUSTRIAL SOLUTIONS LTD.: COMPANY OVERVIEW

- FIGURE 56 CG POWER AND INDUSTRIAL SOLUTIONS LTD.: COMPANY SNAPSHOT

- TABLE 171 CG POWER AND INDUSTRIAL SOLUTIONS LTD.: PRODUCTS OFFERED

- 11.1.9 ELATEC POWER DISTRIBUTION

- TABLE 172 ELATEC POWER DISTRIBUTION: COMPANY OVERVIEW

- TABLE 173 ELATEC POWER DISTRIBUTION: PRODUCTS OFFERED

- 11.1.10 JST POWER EQUIPMENT, INC.

- TABLE 174 JST POWER EQUIPMENT, INC.: COMPANY OVERVIEW

- TABLE 175 JST POWER EQUIPMENT, INC.: PRODUCTS OFFERED

- 11.1.11 EPE MALAYSIA

- TABLE 176 EPE MALAYSIA: COMPANY OVERVIEW

- TABLE 177 EPE MALAYSIA: PRODUCTS OFFERED

- 11.1.12 ALFANAR GROUP

- TABLE 178 ALFANAR GROUP: COMPANY OVERVIEW

- TABLE 179 ALFANAR GROUP: PRODUCTS OFFERED

- TABLE 180 ALFANAR GROUP: DEALS

- 11.1.13 EFACEC

- TABLE 181 EFACEC: COMPANY OVERVIEW

- FIGURE 57 EFACEC: COMPANY SNAPSHOT

- TABLE 182 EFACEC: PRODUCTS OFFERED

- TABLE 183 EFACEC: OTHERS

- 11.1.14 HITACHI ENERGY LTD.

- TABLE 184 HITACHI ENERGY LTD.: COMPANY OVERVIEW

- FIGURE 58 HITACHI ENERGY LTD.: COMPANY SNAPSHOT

- TABLE 185 HITACHI ENERGY LTD.: PRODUCTS OFFERED

- TABLE 186 HITACHI ENERGY LTD.: DEALS

- TABLE 187 HITACHI ENERGY LTD.: EXPANSIONS

- TABLE 188 HITACHI ENERGY LTD.: OTHERS

- 11.1.15 MITSUBISHI ELECTRIC CORPORATION

- TABLE 189 MITSUBISHI ELECTRIC CORPORATION: COMPANY OVERVIEW

- FIGURE 59 MITSUBISHI ELECTRIC CORPORATION: COMPANY SNAPSHOT

- TABLE 190 MITSUBISHI ELECTRIC CORPORATION: PRODUCTS OFFERED

- TABLE 191 MITSUBISHI ELECTRIC CORPORATION: DEALS

- TABLE 192 MITSUBISHI ELECTRIC CORPORATION: OTHERS

- 11.1.16 HUBBELL

- TABLE 193 HUBBELL: COMPANY OVERVIEW

- FIGURE 60 HUBBELL: COMPANY SNAPSHOT

- TABLE 194 HUBBELL: PRODUCTS OFFERED

- TABLE 195 HUBBELL: DEALS

- 11.1.17 SWITCHGEAR COMPANY

- TABLE 196 SWITCHGEAR COMPANY: COMPANY OVERVIEW

- TABLE 197 SWITCHGEAR COMPANY: PRODUCTS OFFERED

- 11.1.18 S&C ELECTRIC

- TABLE 198 S&C ELECTRIC COMPANY: COMPANY OVERVIEW

- TABLE 199 S&C ELECTRIC COMPANY: PRODUCTS OFFERED

- TABLE 200 S&C ELECTRIC COMPANY: DEALS

- TABLE 201 S&C ELECTRIC COMPANY: EXPANSIONS

- 11.1.19 TAVRIDA ELECTRIC

- TABLE 202 TAVRIDA ELECTRIC: COMPANY OVERVIEW

- TABLE 203 TAVRIDA ELECTRIC: PRODUCTS OFFERED

- 11.1.20 ORECCO

- TABLE 204 ORECCO: COMPANY OVERVIEW

- TABLE 205 ORECCO: PRODUCTS OFFERED

- 11.1.21 MEDELEC

- TABLE 206 MEDELEC: COMPANY OVERVIEW

- TABLE 207 MEDELEC: PRODUCTS OFFERED

- TABLE 208 MEDELEC COMPANY: OTHERS

- *Details on Business overview, Products offered, Recent developments & MnM View might not be captured in case of unlisted companies.

- 11.2 OTHER PLAYERS

- 11.2.1 ELECTRO-MECHANICAL, LLC

- 11.2.2 DRIESCHER

- 11.2.3 TERASAKI ELECTRIC CO., LTD.

- 11.2.4 RADIANT ENTERPRISES

- 11.2.5 AL HAMAD INDUSTRIES INT'L F.Z.E.

12 APPENDIX

- 12.1 INSIGHTS FROM INDUSTRY EXPERTS

- 12.2 DISCUSSION GUIDE

- 12.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.4 CUSTOMIZATION OPTIONS

- 12.5 RELATED REPORTS

- 12.6 AUTHOR DETAILS