|

|

市場調査レポート

商品コード

1342072

モビリティアズアサービス(MaaS)の世界市場:サービス別、ソリューション別、交通手段別、車両別、OS別、ビジネスモデル別、決済別、通勤タイプ別、地域別-2030年までの予測Mobility as a Service Market by Service (Ride-Hailing, Car Sharing, micro-mobility, Bus, Train), Solution, Transportation, Vehicle, OS, Business Model, Payment (Subscription, PAYG), Commute (Daily, Last Mile, Occasional) Region - Global Forecast to 2030 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| モビリティアズアサービス(MaaS)の世界市場:サービス別、ソリューション別、交通手段別、車両別、OS別、ビジネスモデル別、決済別、通勤タイプ別、地域別-2030年までの予測 |

|

出版日: 2023年08月25日

発行: MarketsandMarkets

ページ情報: 英文 219 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

モビリティアズアサービス(MaaS)の世界市場は、2023年の57億米ドルから2030年には401億米ドルに成長すると予測され、予測期間のCAGRは32.2%と見込まれています。

スマートシティ構想の増加、オンデマンドモビリティサービスの採用拡大、CO2排出量削減の必要性が、MaaS市場を牽引しています。MaaSは、公共交通機関や自転車などの持続可能な交通手段の利用を促進し、移動による環境への影響を軽減することができます。MaaSは、利用者がニーズに合わせて最も経済的な交通手段を選択できるようにします。これは、個人所有の自動車を使用する場合と比較して、全体的な交通費を削減するのに役立ちます。

MaaSは、利用者がニーズに合わせて最も経済的な移動手段を選択できるため、利用者にとって費用対効果が高いです。これは、個人所有の車両を維持するのに比べ、全体的な交通費の削減につながります。

ジャーニープランニングでは、使用するアプリケーションから得られるリアルタイム、予測、スケジュールデータの組み合わせにより、ユーザーにジャーニープランニングオプションを提供します。これは、サービス提供のリストを提供し、利用者の嗜好や交通インフラに基づいて複数の交通手段を組み合わせることで、利用者が要件に応じた旅程を計画できるようにするものです。MaaSアプリケーションを利用してエンドツーエンドの旅行計画を立て、時間の節約と旅行コストの削減に最適なソリューションを見つけようとする顧客がますます増えているため、この分野はアプリケーション別市場シェアの50%を占めると予想されます。中東は年間約9,000万人の国際線を受け入れており、これは世界の総入国者数の6%に相当します。この地域は、観光客が自国でスムーズな旅行体験ができるよう、スマートシティソリューションの開発に巨額の投資を行っています。この地域は、旅行計画分野で最も急成長が見込まれています。

欧州地域は世界のMaaS市場の1/3を占めると予想されています。この大きなシェアは、同地域にWhim、Citymapper、Trafiといった定評あるMaaSサービスプロバイダーが存在することによる。英国は、MaaSアプリケーションの採用を後押しする規制の枠組みにより、同市場で国別首位を占めています。この地域のデータ規制とCO2排出抑制のための規制により、MaaSサービスプロバイダーはサービスを洗練させ、より優れた統合を実現しています。欧州の公共交通機関は、公共交通インフラを頻繁に利用する通勤者向けにEURO49パスを開始します。このパスにより、毎日の通勤者は、日常的な目的地まで手間をかけずに移動できるようになります。このようなサブスクリプションベースの低料金サービスの統合は、この地域で自動車所有から離れ、MaaSアプリケーションを採用する人を増やすとみられています。

当レポートでは、世界のモビリティアズアサービス(MaaS)市場について調査し、サービス別、ソリューション別、交通手段別、車両別、OS別、ビジネスモデル別、決済別、通勤タイプ別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- MaaS市場に影響を与える動向/混乱

- エコシステム分析

- テクノロジー分析

- 規制の枠組みと課題

- 平均旅費

- 特許分析

- ケーススタディ分析

- 2023年~2024年の主要な会議とイベント

第6章 市場および市場別推奨事項

第7章 モビリティアズアサービス市場、サービス別

- イントロダクション

- 配車サービス

第8章 モビリティアズアサービス市場、ビジネスモデル別

- イントロダクション

- B2B

- B2C

- P2P

第9章 モビリティアズアサービス市場、ソリューション別

- イントロダクション

- テクノロジープラットフォーム

- 決済エンジン

- ナビゲーションソリューション

- テレコム接続プロバイダー

- 発券ソリューション

- 保険サービス

第10章 モビリティアズアサービス市場、交通手段別

- イントロダクション

- プライベート

- 公共

第11章 モビリティアズアサービス市場、応用タイプ別

- イントロダクション

- パーソナライズされたアプリケーションサービス

- 旅行管理

- 旅行計画

- フレキシブルペイメントとトランザクション

第12章 モビリティアズアサービス市場、車両別

- イントロダクション

- バス

- 四輪車

- マイクロモビリティ

- 電車

第13章 モビリティアズアサービス市場、推進タイプ別

- イントロダクション

- ICE

- EV

- PHEV

第14章 モビリティアズアサービス市場、OS別

- イントロダクション

- ANDROID

- IOS

- その他

第15章 電気自動車向けモビリティアズアサービス市場、モード別

- イントロダクション

- プライベート

- 公共

第16章 モビリティアズアサービス市場、決済別、輸送タイプ別

- イントロダクション

- サブスク

- 利用時払い

第17章 モビリティアズアサービス市場、通勤タイプ別

- イントロダクション

- 毎日

- ラストマイル接続

- 時折

第18章 モビリティアズアサービス市場、地域別

- イントロダクション

- アジア太平洋

- 欧州

- 北米

- その他の地域

第19章 競合情勢

第20章 企業プロファイル

- 主要参入企業

- CITYMAPPER

- MaaS GLOBAL

- MOOVIT

- FOD MOBILITY UK LTD.

- SKEDGO

- UBIGO

- SPLYT TECHNOLOGIES

- COMMUNAUTO

- QIXXIT

- TRANZER

- その他の企業

- MOOVEL GROUP

- SMILE MOBILITY

- SHARE NOW GMBH

- VELOCIA INC.

- UBER

- LYFT

- DIDI CHUXING

- GRAB HOLDINGS INC.

- MOBILITYX PTE LTD.

- BRIDJ

- ANI TECHNOLOGIES PVT. LTD(OLA)

- MOBILITY TECHNOLOGIES CO., LTD

- WIWIGO

- EASY TAXI

- VIA TRANSPORTATION INC.

第21章 付録

Mobility as a Service market is projected to grow from USD 5.7 Billion in 2023 to USD 40.1 Billion by 2030, at a CAGR of 32.2% over the forecast period. Increasing smart city initiatives, growing adoption of on-demand mobility services, and the need to reduce CO2 emissions to drive mobility as a service market. MaaS promotes the use of sustainable modes of transportation, such as public transit and biking, which can help reduce the environmental impact of travel. MaaS allows users to choose the most economical mode of transportation for their needs. This helps in reducing the overall transportation expenses when compared to the use of personal vehicles.

MaaS can be cost-effective for users, as it allows them to choose the most economical transportation options for their needs. This can lead to reduced overall transportation expenses compared to owning and maintaining a personal vehicle.

"Journey planning to hold the largest market share by application."

Journey planning involves providing journey planning options to users through a combination of real-time, predictive, and scheduled data obtained from the applications used. It helps provide a list of service offerings and combines several transport modes based on user preferences and transport infrastructure that helps customers to plan their journey per their requirements. This segment is expected to hold ~ 50% of the market share by application as more and more customers use MaaS application to plan their end-to-end journeys trying to find the optimal solution for saving time and reducing travel costs. The Middle East welcomes approximately 90 million international arrivals per year, which equates to 6% of the world's total arrivals. The region has invested huge sums in developing smart city solutions so that tourists can have a smooth travel experience in their country. This region is expected to grow the fastest for the journey planning segment.

"Pay as you go payment type is the largest market in the mobility as a service market."

Pay-as-you-go can either be pre-paid into an e-wallet or post-paid once travel is complete. This payment approach allows users to pay for transportation services based on their actual usage, offering a more flexible and convenient way to access a variety of transportation options. Pay-as-you-go payment models enable users to pay only for the services they use, which can be more cost-effective than traditional fixed pricing structures. This payment option offers transparency to the users as they can see the exact charges of each trip and mode of transportation. The other payment option, namely subscription, can create barriers for certain demographics, such as infrequent travelers or low-income individuals. Pay-as-you-go options make transportation services more accessible to a wider range of people.

"Europe is the second largest market for the mobility as a service market."

Europe region is expected to hold 1/3rd of the global MaaS market. This significant share of the market is owing to the presence of established MaaS service providers such as Whim, Citymapper, and Trafi in the region. The UK leads by country in the market due to its regulatory framework that boosts the adoption of MaaS applications. Data regulations and regulations to curb CO2 emissions in this region have allowed MaaS service providers to refine and have a better integration for their services. Public transportation in Europe is starting a EURO 49 pass for commuters who travel frequently using the public transport infrastructure. This pass will allow daily commuters to travel hassle-free to their routine destinations. Such integration of subscription-based low-cost services will likely attract more people to shun vehicle ownership and adopt MaaS applications in the region.

The breakup of primary respondents

- By Company: Tier-1 companies - 60%, Tier-2 companies - 30%, Others - 10%

- By Designation: C-Level - 60%, Director Level - 10%, Others - 30%

- By Region: North America- 10%, Europe - 60%, Asia Pacific - 20%, RoW - 10%

The global mobility as a service market is led by established players, such as Moovit (Israel), MaaS Global (Finland), Citymapper (UK), FOD Mobility UK Ltd. (UK), and SkedGo (Australia), all of which adopted several strategies to gain traction in the market. The study includes an in-depth competitive analysis of these key players in the Mobility as a Service market with their company profiles, MnM view of the top five companies, recent developments, and key market strategies.

Research Coverage

To define, describe, and forecast the mobility as a service (MaaS) market with respect to individual growth trends and prospects and determine the contribution of each segment to the total market. To forecast the mobility as a service (MaaS) market size, by value, based on Service type (ride hailing, car sharing, micromobility, bus sharing, and train services), Business model (business-to-business, business-to-consumer, and peer-to-peer), Solution type (technology platforms, payment engines, navigation solutions, telecom connectivity providers, ticketing solutions, and insurance services), Transportation type (private and public), Vehicle type (buses, four-wheelers, micromobility, and trains), Application type (personalized application services, journey management, journey planning, and flexible payments & transactions), Operating system (Android, iOS, and others), Propulsion type (ICE, EV, hybrid electric, and CNG/LPG), Payment type (subscription and pay-as-you-go), Commute Type (daily, last mile connectivity, occasional), MaaS electric vehicles market, by mode (public and private), By Region - Asia Pacific (China, India, Japan, Singapore, Indonesia, and Australia), Europe (Germany, UK, Finland, Spain, Netherlands, Italy, Turkey, and Russia), North America (US, Canada, and Mexico), and the Rest of the World (Brazil, and South Africa)

Key Benefits of Buying the Report:

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall mobility as a service market and their subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse.

The report provides insights on the following pointers:

- Analysis of key drivers (Increasing smart city initiatives, improvements in 4G/5G infrastructure and penetration of smartphones, need to reduce CO2 emissions), restraints (rising demand for car rentals/station-based mobility, lack of infrastructure to scale MaaS applications), opportunities (increasing use of autonomous cars and electric vehicles, use of big data to refine MaaS offerings, inclusion of on-demand ferry and freight services), and challenges (integration of public and private stakeholders, limited connectivity in developing countries, difficulty in integrating ticketing and payment systems) influencing the growth of the mobility as a service market.

- Product Development/Innovation: Detailed insights on new products such as, Moovit announced a new feature enabling commuters to decrease uncertainty and stress in November 2022, Cycling SDK by Citymapper in October 2022, SkedGo announced its support for the Leicester Buses Partnership in the UK.

- Market Development: The increasing smart city initiatives, improvements in 4G/5G infrastructure, and penetration of smartphones are driving the market - the report analyses the mobility as a service market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the mobility as a service market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Moovit (Israel), MaaS Global (Finland), Citymapper (UK), FOD Mobility UK Ltd. (UK), and SkedGo (Australia) among others in the mobility as a service market.

The report also helps stakeholders understand the pulse of mobility as a service provider, data provider, & technology platform provider by providing information on recent trends and technologies.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 ADDITIONAL DEFINITIONS/TERMS

- 1.3 INCLUSIONS & EXCLUSIONS

- 1.4 MARKET SCOPE

- FIGURE 1 MARKET SEGMENTATION: MOBILITY AS A SERVICE MARKET

- 1.4.1 YEARS CONSIDERED

- 1.5 CURRENCY

- 1.6 SUMMARY OF CHANGES

- 1.7 LIMITATIONS

- 1.8 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 MOBILITY AS A SERVICE MARKET: RESEARCH DESIGN

- FIGURE 3 RESEARCH DESIGN MODEL

- 2.2 SECONDARY DATA

- 2.2.1 KEY SECONDARY SOURCES

- 2.2.2 KEY DATA FROM SECONDARY SOURCES

- 2.2.3 PRIMARY DATA

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS

- 2.2.4 SAMPLING TECHNIQUES & DATA COLLECTION METHODS

- 2.2.5 PRIMARY PARTICIPANTS

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 5 BOTTOM-UP APPROACH: MOBILITY AS A SERVICE MARKET

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 6 TOP-DOWN APPROACH: MOBILITY AS A SERVICE MARKET

- 2.4 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 7 DATA TRIANGULATION

- 2.5 FACTOR ANALYSIS

- 2.5.1 REGIONAL ECONOMY IMPACT ANALYSIS

- 2.5.2 FACTOR ANALYSIS FOR MARKET SIZING: DEMAND- AND SUPPLY-SIDE

- 2.6 ASSUMPTIONS AND RISK ASSESSMENT

- 2.7 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- 3.1 REPORT SUMMARY

- FIGURE 8 MOBILITY AS A SERVICE MARKET OUTLOOK

- FIGURE 9 MOBILITY AS A SERVICE MARKET, BY REGION

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 10 INCREASING SMART CITY INITIATIVES WORLDWIDE TO DRIVE MARKET

- 4.2 MOBILITY AS A SERVICE MARKET, BY SOLUTION TYPE

- FIGURE 11 TECHNOLOGY PLATFORMS TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.3 MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE

- FIGURE 12 RIDE HAILING SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- 4.4 MOBILITY AS A SERVICE MARKET, BY APPLICATION TYPE

- FIGURE 13 JOURNEY PLANNING TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

- 4.5 MOBILITY AS A SERVICE MARKET, BY VEHICLE TYPE

- FIGURE 14 FOUR-WHEELERS TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.6 MOBILITY AS A SERVICE MARKET, BY OPERATING SYSTEM

- FIGURE 15 ANDROID TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- 4.7 MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL

- FIGURE 16 BUSINESS-TO-BUSINESS SEGMENT TO HOLD LARGEST SHARE DURING FORECAST PERIOD

- 4.8 MOBILITY AS A SERVICE MARKET, BY TRANSPORTATION TYPE

- FIGURE 17 PRIVATE TRANSPORTATION TO COMMAND LARGER SHARE DURING FORECAST PERIOD

- 4.9 MOBILITY AS A SERVICE MARKET, BY REGION

- FIGURE 18 ASIA PACIFIC ANTICIPATED TO BE LARGEST MARKET BY 2030

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 19 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: MAAS MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing smart city initiatives

- TABLE 1 UPCOMING RAIL PROJECTS, BY COUNTRY

- 5.2.1.2 Improvements in 4G/5G infrastructure and penetration of smartphones

- FIGURE 20 GLOBAL INTERNET USAGE, 2010-2023 (BILLION)

- 5.2.1.3 Need to reduce CO2 emissions

- FIGURE 21 COMPARISON OF DIFFERENT MODALITIES OF TRANSPORT IN TERMS OF CO2 FOOTPRINT

- 5.2.2 RESTRAINTS

- 5.2.2.1 Rising post-pandemic demand for car rentals/station-based mobility

- FIGURE 22 GLOBAL CAR SHARING & CAR RENTAL MARKET, 2020-2027

- 5.2.2.2 Lack of infrastructure to scale MaaS applications

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing use of autonomous cars and electric vehicles

- FIGURE 23 ELECTRIC VEHICLE SALES, 2019-2027

- 5.2.3.2 Use of big data to refine MaaS offerings

- 5.2.3.3 Inclusion of on-demand ferry and freight services

- 5.2.4 CHALLENGES

- 5.2.4.1 Integration of public and private stakeholders

- 5.2.4.2 Limited connectivity in developing countries

- 5.2.4.3 Difficulty in integrating ticketing and payment systems

- 5.3 TRENDS/DISRUPTIONS IMPACTING MAAS MARKET

- 5.4 ECOSYSTEM ANALYSIS

- FIGURE 24 MOBILITY AS A SERVICE ECOSYSTEM

- 5.5 TECHNOLOGY ANALYSIS

- 5.5.1 MONTHLY SUBSCRIPTION PLANS

- 5.5.2 IMPACT OF MULTIMODAL TRANSPORTATION ON MAAS

- FIGURE 25 MULTIMODAL MOBILITY PLATFORM

- 5.5.3 IMPACT OF AUTONOMOUS VEHICLES ON MAAS

- 5.5.4 FIRST MILE & LAST MILE SOLUTIONS

- 5.6 REGULATORY FRAMEWORK AND CHALLENGES

- TABLE 2 KEY REGULATORY CHALLENGES IN IMPLEMENTATION OF MAAS

- 5.6.1 MARKET ACCESS & INTEGRATION BARRIERS

- 5.6.2 SALES CHANNEL RESTRICTIONS & PAYMENT INTEGRATION

- 5.6.3 UNDEFINED PRINCIPLES FOR DATA SHARING & ACCESS

- 5.7 AVERAGE JOURNEY COST

- TABLE 3 JOURNEY PLANNING AVERAGE COST 2022

- 5.8 PATENT ANALYSIS

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 MOBILLEO

- 5.9.2 CONDUENT

- 5.10 KEY CONFERENCES AND EVENTS, 2023-2024

- 5.10.1 BUYING CRITERIA

- FIGURE 26 KEY BUYING CRITERIA FOR TRANSPORTATION TYPES IN MAAS MARKET

- TABLE 4 KEY BUYING CRITERIA FOR TRANSPORTATION TYPES IN MAAS MARKET

6 RECOMMENDATIONS BY MARKETSANDMARKETS

- 6.1 FOCUS ON SOUTHEAST ASIAN COUNTRIES TO ENSURE RAPID REVENUE GROWTH FOR MAAS PLAYERS

- 6.1.1 IMPORTANT REGULATIONS AND ACCREDITATION FOR MAAS DEVELOPMENT

- 6.1.2 UI DEVELOPERS SHOULD ENSURE BETTER INTEGRATION OF STAKEHOLDERS

- 6.1.3 SERVICE PROVIDERS SHOULD PRIORITIZE PERSONALIZATION

- 6.2 CONCLUSION

7 MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE

- 7.1 INTRODUCTION

- 7.1.1 INDUSTRY INSIGHTS

- FIGURE 27 MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2022 VS. 2030 (USD MILLION)

- TABLE 5 MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 6 MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

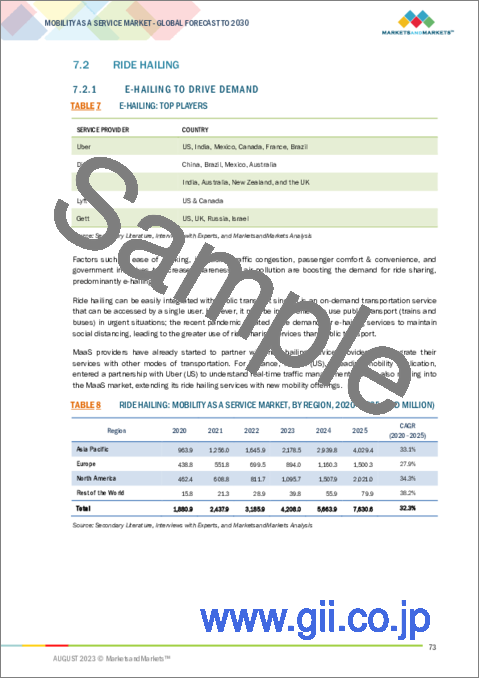

- 7.2 RIDE HAILING

- 7.2.1 E-HAILING TO DRIVE DEMAND

- TABLE 7 E-HAILING: TOP PLAYERS

- TABLE 8 RIDE HAILING: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 9 RIDE HAILING: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 7.2.2 CAR SHARING

- 7.2.2.1 Presence of top service providers in Europe to boost market

- TABLE 10 CAR SHARING - TOP PLAYERS

- TABLE 11 CAR SHARING: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 12 CAR SHARING: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 7.2.3 MICROMOBILITY

- 7.2.3.1 Need for last mile connectivity to drive demand

- TABLE 13 MICROMOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 14 MICROMOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 7.2.4 BUS SHARING

- 7.2.4.1 Growing use of bus rapid transit systems in Europe to boost segment

- TABLE 15 BUS SHARING: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 16 BUS SHARING: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 7.2.5 TRAIN SERVICES

- 7.2.5.1 Increasing network of high-speed trains to fuel segment growth

- TABLE 17 TRAIN SERVICES: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 18 TRAIN SERVICES: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

8 MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL

- 8.1 INTRODUCTION

- 8.1.1 INDUSTRY INSIGHTS

- FIGURE 28 MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2022 VS. 2030 (USD MILLION)

- TABLE 19 MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2020-2025 (USD MILLION)

- TABLE 20 MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2026-2030 (USD MILLION)

- 8.2 BUSINESS-TO-BUSINESS

- 8.2.1 EUROPE AND NORTH AMERICA TO BE KEY MARKETS

- TABLE 21 BUSINESS-TO-BUSINESS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 22 BUSINESS-TO-BUSINESS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 8.3 BUSINESS-TO-CONSUMER

- 8.3.1 ASIA PACIFIC REGION TO DOMINATE MARKET

- TABLE 23 BUSINESS-TO-CONSUMER: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 24 BUSINESS-TO-CONSUMER: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 8.4 PEER-TO-PEER

- 8.4.1 REST OF THE WORLD TO BE FASTEST-GROWING MARKET

- TABLE 25 PEER-TO-PEER: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 26 PEER-TO-PEER: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

9 MOBILITY AS A SERVICE MARKET, BY SOLUTION TYPE

- 9.1 INTRODUCTION

- 9.1.1 INDUSTRY INSIGHTS

- FIGURE 29 MOBILITY AS A SERVICE MARKET, BY SOLUTION TYPE, 2022 VS. 2030 (USD MILLION)

- TABLE 27 MOBILITY AS A SERVICE MARKET, BY SOLUTION TYPE, 2020-2025 (USD MILLION)

- TABLE 28 MOBILITY AS A SERVICE MARKET, BY SOLUTION TYPE, 2026-2030 (USD MILLION)

- 9.2 TECHNOLOGY PLATFORMS

- 9.2.1 BIG DATA, IOT, AND MOBILE TECHNOLOGIES TO DRIVE SEGMENT

- TABLE 29 TECHNOLOGY PLATFORMS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 30 TECHNOLOGY PLATFORMS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 9.3 PAYMENT ENGINES

- 9.3.1 ASIA PACIFIC TO LEAD SEGMENT THROUGH FORECAST PERIOD

- TABLE 31 PAYMENT ENGINES: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 32 PAYMENT ENGINES: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 9.4 NAVIGATION SOLUTIONS

- 9.4.1 REAL-TIME DATA AND ROUTE PLANNING FEATURES TO BOOST DEMAND

- TABLE 33 NAVIGATION SOLUTIONS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 34 NAVIGATION SOLUTIONS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 9.5 TELECOM CONNECTIVITY PROVIDERS

- 9.5.1 5G INFRASTRUCTURE IN ASIA PACIFIC TO BOOST MARKET

- TABLE 35 TELECOM CONNECTIVITY PROVIDERS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 36 TELECOM CONNECTIVITY PROVIDERS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 9.6 TICKETING SOLUTIONS

- 9.6.1 INTEGRATED ELECTRONIC TICKETING TO DRIVE MARKET

- TABLE 37 TICKETING SOLUTIONS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 38 TICKETING SOLUTIONS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 9.7 INSURANCE SERVICES

- 9.7.1 INCREASING INTEGRATION OF VEHICLES TO DRIVE SEGMENT

- TABLE 39 INSURANCE SERVICES: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 40 INSURANCE SERVICES: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

10 MOBILITY AS A SERVICE MARKET, BY TRANSPORTATION TYPE

- 10.1 INTRODUCTION

- 10.1.1 INDUSTRY INSIGHTS

- FIGURE 30 MOBILITY AS A SERVICE MARKET, BY TRANSPORTATION TYPE, 2022 VS. 2030 (USD MILLION)

- TABLE 41 MOBILITY AS A SERVICE MARKET, BY TRANSPORTATION TYPE, 2020-2025 (USD MILLION)

- TABLE 42 MOBILITY AS A SERVICE MARKET, BY TRANSPORTATION TYPE, 2026-2030 (USD MILLION)

- 10.2 PRIVATE

- 10.2.1 GROWING DEMAND FOR PERSONAL MOBILITY OPTIONS TO DRIVE SEGMENT

- TABLE 43 PRIVATE: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 44 PRIVATE: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 10.3 PUBLIC

- 10.3.1 HIGH COST OF VEHICLE OWNERSHIP TO INCREASE USE OF PUBLIC TRANSPORT

- TABLE 45 PUBLIC: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 46 PUBLIC: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

11 MOBILITY AS A SERVICE MARKET, BY APPLICATION TYPE

- 11.1 INTRODUCTION

- 11.1.1 INDUSTRY INSIGHTS

- FIGURE 31 MOBILITY AS A SERVICE MARKET, BY APPLICATION TYPE, 2022 VS. 2030 (USD MILLION)

- TABLE 47 MOBILITY AS A SERVICE MARKET, BY APPLICATION TYPE, 2020-2025 (USD MILLION)

- TABLE 48 MOBILITY AS A SERVICE MARKET, BY APPLICATION TYPE, 2026-2030 (USD MILLION)

- 11.2 PERSONALIZED APPLICATION SERVICES

- 11.2.1 MULTIPLE CUSTOMIZED FEATURES TO DRIVE SEGMENT GROWTH

- TABLE 49 PERSONALIZED APPLICATION SERVICES: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 50 PERSONALIZED APPLICATION SERVICES: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 11.3 JOURNEY MANAGEMENT

- 11.3.1 EXPECTED TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- TABLE 51 JOURNEY MANAGEMENT: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 52 JOURNEY MANAGEMENT: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 11.4 JOURNEY PLANNING

- 11.4.1 AVAILABILITY OF REAL-TIME DATA TO DRIVE SEGMENT

- TABLE 53 JOURNEY PLANNING: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 54 JOURNEY PLANNING: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 11.5 FLEXIBLE PAYMENTS & TRANSACTIONS

- 11.5.1 USER-FRIENDLY PAYMENT OPTIONS TO BOOST SEGMENT

- TABLE 55 FLEXIBLE PAYMENTS & TRANSACTIONS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 56 FLEXIBLE PAYMENTS & TRANSACTIONS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

12 MOBILITY AS A SERVICE MARKET, BY VEHICLE TYPE

- 12.1 INTRODUCTION

- 12.1.1 INDUSTRY INSIGHTS

- FIGURE 32 MOBILITY AS A SERVICE MARKET, BY VEHICLE TYPE, 2022 VS. 2030 (USD MILLION)

- TABLE 57 MOBILITY AS A SERVICE MARKET, BY VEHICLE TYPE, 2020-2025 (USD MILLION)

- TABLE 58 MOBILITY AS A SERVICE MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- 12.2 BUSES

- 12.2.1 RISING FUEL PRICES TO DRIVE USE OF BUSES

- TABLE 59 BUSES: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 60 BUSES: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 12.3 FOUR-WHEELERS

- 12.3.1 RISING DEMAND FOR RIDE HAILING AND CAR SHARING TO BOOST SEGMENT

- TABLE 61 FOUR-WHEELERS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 62 FOUR-WHEELERS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 12.4 MICROMOBILITY

- 12.4.1 SUITABILITY TO LAST MILE CONNECTIVITY TO DRIVE MARKET

- TABLE 63 MICROMOBILITY: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 64 MICROMOBILITY: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 12.5 TRAINS

- 12.5.1 INVESTMENT IN MONORAILS AND METROS TO BOOST SEGMENT

- TABLE 65 TRAINS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 66 TRAINS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

13 MOBILITY AS A SERVICE MARKET, BY PROPULSION TYPE

- 13.1 INTRODUCTION

- 13.1.1 INDUSTRY INSIGHTS

- FIGURE 33 MOBILITY AS A SERVICE MARKET, BY PROPULSION TYPE, 2022 VS. 2030 (USD MILLION)

- TABLE 67 MOBILITY AS A SERVICE MARKET, BY PROPULSION TYPE, 2020-2025 (USD MILLION)

- TABLE 68 MOBILITY AS A SERVICE MARKET, BY PROPULSION TYPE, 2026-2030 (USD MILLION)

- 13.2 ICE

- 13.2.1 PHASING OUT OF FOSSIL FUELS TO REDUCE MARKET SHARE

- TABLE 69 ICE: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 70 ICE: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 13.3 EV

- 13.3.1 HIGHER ENERGY EFFICIENCY TO DRIVE SEGMENT

- TABLE 71 EV: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 72 EV: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 13.4 PHEV

- 13.4.1 EXPECTED TO EASE TRANSITION FROM ICE TO EV

- TABLE 73 PHEV: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 74 PHEV: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

14 MOBILITY AS A SERVICE MARKET, BY OPERATING SYSTEM

- 14.1 INTRODUCTION

- 14.1.1 INDUSTRY INSIGHTS

- FIGURE 34 MOBILITY AS A SERVICE MARKET, BY OPERATING SYSTEM, 2022 VS. 2030 (USD MILLION)

- TABLE 75 MOBILITY AS A SERVICE MARKET, BY OPERATING SYSTEM, 2020-2025 (USD MILLION)

- TABLE 76 MOBILITY AS A SERVICE MARKET, BY OPERATING SYSTEM, 2026-2030 (USD MILLION)

- 14.2 ANDROID

- 14.2.1 SEGMENT TO DOMINATE GLOBAL MARKET THROUGH FORECAST PERIOD

- TABLE 77 ANDROID: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 78 ANDROID: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 14.3 IOS

- 14.3.1 EXPECTED TO DOMINATE IN NORTH AMERICA THROUGH FORECAST PERIOD

- TABLE 79 IOS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 80 IOS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 14.4 OTHER OS

- 14.4.1 NEGLIGIBLE MARKET SHARE EXPECTED DURING FORECAST PERIOD

- TABLE 81 OTHER OS: MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 82 OTHER OS: MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

15 MOBILITY AS A SERVICE MARKET FOR ELECTRIC VEHICLES, BY MODE

- 15.1 INTRODUCTION

- 15.1.1 INDUSTRY INSIGHTS

- FIGURE 35 MOBILITY AS A SERVICE MARKET FOR ELECTRIC VEHICLES, BY MODE, 2022 VS. 2030 (USD MILLION)

- TABLE 83 MOBILITY AS A SERVICE MARKET FOR ELECTRIC VEHICLE, BY MODE, 2020-2025 (USD MILLION)

- TABLE 84 MOBILITY AS A SERVICE MARKET FOR ELECTRIC VEHICLES, BY MODE, 2026-2030 (USD MILLION)

- 15.2 PRIVATE

- 15.2.1 INTRODUCTION OF AUTONOMOUS VEHICLES TO IMPACT SEGMENT GROWTH

- TABLE 85 PRIVATE: MOBILITY AS A SERVICE MARKET FOR ELECTRIC VEHICLES, BY REGION, 2020-2025 (USD MILLION)

- TABLE 86 PRIVATE: MOBILITY AS A SERVICE MARKET FOR ELECTRIC VEHICLES, BY REGION, 2026-2030 (USD MILLION)

- 15.3 PUBLIC

- 15.3.1 ECONOMIC BENEFITS OF ELECTRIFICATION OF PUBLIC TRANSPORT SERVICES TO DRIVE MARKET

- TABLE 87 PUBLIC: MOBILITY AS A SERVICE MARKET FOR ELECTRIC VEHICLES, BY REGION, 2020-2025 (USD MILLION)

- TABLE 88 PUBLIC: MOBILITY AS A SERVICE MARKET FOR ELECTRIC VEHICLES, BY REGION, 2026-2030 (USD MILLION)

16 MOBILITY AS A SERVICE MARKET, BY PAYMENT & TRANSPORTATION TYPE

- 16.1 INTRODUCTION

- 16.1.1 INDUSTRY INSIGHTS

- FIGURE 36 MOBILITY AS A SERVICE MARKET, BY PAYMENT TYPE, 2022 VS. 2030 (USD MILLION)

- TABLE 89 MOBILITY AS A SERVICE MARKET, BY PAYMENT TYPE, 2020-2025 (USD MILLION)

- TABLE 90 MOBILITY AS A SERVICE MARKET, BY PAYMENT TYPE, 2026-2030 (USD MILLION)

- 16.2 SUBSCRIPTION

- 16.2.1 GROWING USE BY DAILY COMMUTERS TO DRIVE DEMAND

- TABLE 91 SUBSCRIPTION: MOBILITY AS A SERVICE MARKET, BY PAYMENT & TRANSPORTATION TYPE, 2020-2025 (USD MILLION)

- TABLE 92 SUBSCRIPTION: MOBILITY AS A SERVICE MARKET, BY PAYMENT & TRANSPORTATION TYPE, 2026-2030 (USD MILLION)

- 16.3 PAY-AS-YOU-GO

- 16.3.1 TOURISTS AND OCCASIONAL COMMUTERS TO DRIVE SEGMENT

- TABLE 93 PAY-AS-YOU-GO: MOBILITY AS A SERVICE MARKET, BY PAYMENT & TRANSPORTATION TYPE, 2020-2025 (USD MILLION)

- TABLE 94 PAY-AS-YOU-GO: MOBILITY AS A SERVICE MARKET, BY PAYMENT & TRANSPORTATION TYPE, 2026-2030 (USD MILLION)

17 MOBILITY AS A SERVICE MARKET, BY COMMUTE TYPE

- 17.1 INTRODUCTION

- 17.1.1 INDUSTRY INSIGHTS

- FIGURE 37 MOBILITY AS A SERVICE MARKET, BY COMMUTE TYPE, 2022 VS. 2030 (USD MILLION)

- TABLE 95 MOBILITY AS A SERVICE MARKET, BY COMMUTE TYPE, 2020-2025 (USD MILLION)

- TABLE 96 MOBILITY AS A SERVICE MARKET, BY COMMUTE TYPE, 2026-2030 (USD MILLION)

- 17.2 DAILY

- 17.2.1 NEW SUBSCRIPTION PACKAGES TO ATTRACT DAILY COMMUTERS

- TABLE 97 DAILY COMMUTE: MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2020-2025 (USD MILLION)

- TABLE 98 DAILY COMMUTE: MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2026-2030 (USD MILLION)

- 17.3 LAST MILE CONNECTIVITY

- 17.3.1 EXPANDING E-COMMERCE TO DRIVE GROWTH OF SEGMENT

- TABLE 99 LAST MILE CONNECTIVITY COMMUTE: MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2020-2025 (USD MILLION)

- TABLE 100 LAST MILE CONNECTIVITY COMMUTE: MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2026-2030 (USD MILLION)

- 17.4 OCCASIONAL

- 17.4.1 B2C BUSINESS MODEL TO DRIVE SEGMENT OWING TO FALLING VEHICLE OWNERSHIP

- TABLE 101 OCCASIONAL COMMUTE: MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2020-2025 (USD MILLION)

- TABLE 102 OCCASIONAL COMMUTE: MOBILITY AS A SERVICE MARKET, BY BUSINESS MODEL, 2026-2030 (USD MILLION)

18 MOBILITY AS A SERVICE MARKET, BY REGION

- 18.1 INTRODUCTION

- 18.1.1 INDUSTRY INSIGHTS

- FIGURE 38 MOBILITY AS A SERVICE MARKET, BY REGION, 2022 VS. 2030 (USD MILLION)

- TABLE 103 MOBILITY AS A SERVICE MARKET, BY REGION, 2020-2025 (USD MILLION)

- TABLE 104 MOBILITY AS A SERVICE MARKET, BY REGION, 2026-2030 (USD MILLION)

- 18.2 ASIA PACIFIC

- FIGURE 39 ASIA PACIFIC: MOBILITY AS A SERVICE MARKET SNAPSHOT

- TABLE 105 ASIA PACIFIC: MOBILITY AS A SERVICE MARKET, BY COUNTRY, 2020-2025 (USD MILLION)

- TABLE 106 ASIA PACIFIC: MOBILITY AS A SERVICE MARKET, BY COUNTRY, 2026-2030 (USD MILLION)

- 18.2.1 CHINA

- 18.2.1.1 Large EV market to drive demand for MaaS

- TABLE 107 CHINA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 108 CHINA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.2.2 JAPAN

- 18.2.2.1 Local MaaS players to boost market

- TABLE 109 JAPAN: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 110 JAPAN: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.2.3 SINGAPORE

- 18.2.3.1 Increasing government focus on clean transportation to drive market

- TABLE 111 SINGAPORE: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 112 SINGAPORE: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.2.4 AUSTRALIA

- 18.2.4.1 MaaS partnerships and agreements to be key to market success

- TABLE 113 AUSTRALIA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 114 AUSTRALIA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.2.5 INDONESIA

- 18.2.5.1 New public transport system in Jakarta to propel demand

- TABLE 115 INDONESIA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 116 INDONESIA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.2.6 INDIA

- 18.2.6.1 Significant opportunities for MaaS market in near future

- TABLE 117 INDIA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 118 INDIA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3 EUROPE

- FIGURE 40 EUROPE: MOBILITY AS A SERVICE MARKET SNAPSHOT

- TABLE 119 EUROPE: MOBILITY AS A SERVICE MARKET, BY COUNTRY, 2020-2025 (USD MILLION)

- TABLE 120 EUROPE: MOBILITY AS A SERVICE MARKET, BY COUNTRY, 2026-2030 (USD MILLION)

- 18.3.1 FINLAND

- 18.3.1.1 Government initiatives to drive market

- TABLE 121 FINLAND: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 122 FINLAND: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3.2 GERMANY

- 18.3.2.1 Presence of major automotive OEMs to boost market

- TABLE 123 GERMANY: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 124 GERMANY: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3.3 FRANCE

- 18.3.3.1 Government initiatives to bolster market

- TABLE 125 FRANCE: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 126 FRANCE: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3.4 UK

- 18.3.4.1 Investment in smart transportation to boost market

- TABLE 127 UK: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 128 UK: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3.5 SPAIN

- 18.3.5.1 Efficient mobility infrastructure to support market

- TABLE 129 SPAIN: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 130 SPAIN: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3.6 NETHERLANDS

- 18.3.6.1 Ride hailing segment to drive demand

- TABLE 131 NETHERLANDS: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 132 NETHERLANDS: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3.7 ITALY

- 18.3.7.1 Increasing use of shared mobility services in cities to drive demand

- TABLE 133 ITALY: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 134 ITALY: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3.8 RUSSIA

- 18.3.8.1 Government initiatives to boost market

- TABLE 135 RUSSIA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 136 RUSSIA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.3.9 TURKEY

- 18.3.9.1 Demand for smart mobility to create market opportunities

- TABLE 137 TURKEY: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 138 TURKEY: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.4 NORTH AMERICA

- FIGURE 41 NORTH AMERICA: MOBILITY AS A SERVICE MARKET, 2022 VS. 2030 (USD MILLION)

- TABLE 139 NORTH AMERICA: MOBILITY AS A SERVICE MARKET, BY COUNTRY, 2020-2025 (USD MILLION)

- TABLE 140 NORTH AMERICA: MOBILITY AS A SERVICE MARKET, BY COUNTRY, 2026-2030 (USD MILLION)

- 18.4.1 US

- 18.4.1.1 Presence of industry leaders to drive market

- TABLE 141 US: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 142 US: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.4.2 CANADA

- 18.4.2.1 High adoption of innovative technologies to propel market

- TABLE 143 CANADA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 144 CANADA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.4.3 MEXICO

- 18.4.3.1 Need to reduce traffic congestion and pollution to boost demand for MaaS

- TABLE 145 MEXICO: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 146 MEXICO: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.5 REST OF THE WORLD

- FIGURE 42 REST OF THE WORLD: MOBILITY AS A SERVICE MARKET, 2022 VS. 2030 (USD MILLION)

- TABLE 147 REST OF THE WORLD: MOBILITY AS A SERVICE MARKET, BY COUNTRY, 2020-2025 (USD MILLION)

- TABLE 148 REST OF THE WORLD: MOBILITY AS A SERVICE MARKET, BY COUNTRY, 2026-2030 (USD MILLION)

- 18.5.1 BRAZIL

- 18.5.1.1 Growing popularity of ride sharing services to impact market

- TABLE 149 BRAZIL: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 150 BRAZIL: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

- 18.5.2 SOUTH AFRICA

- 18.5.2.1 Emergence of local ride hailing companies to drive demand

- TABLE 151 SOUTH AFRICA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2020-2025 (USD MILLION)

- TABLE 152 SOUTH AFRICA: MOBILITY AS A SERVICE MARKET, BY SERVICE TYPE, 2026-2030 (USD MILLION)

19 COMPETITIVE LANDSCAPE

- 19.1 OVERVIEW

- 19.2 MOBILITY AS A SERVICE MARKET SHARE ANALYSIS, 2022

- TABLE 153 MARKET SHARE ANALYSIS, 2022

- FIGURE 43 MOBILITY AS A SERVICE MARKET SHARE ANALYSIS, 2022

- 19.3 COMPANY EVALUATION QUADRANT

- 19.3.1 STARS

- 19.3.2 EMERGING LEADERS

- 19.3.3 PERVASIVE PLAYERS

- 19.3.4 PARTICIPANTS

- 19.3.5 COMPETITIVE LEADERSHIP MAPPING-MAAS PROVIDERS

- FIGURE 44 COMPETITIVE EVALUATION MATRIX (MOBILITY AS A SERVICE PROVIDERS), 2022

- 19.4 COMPETITIVE LEADERSHIP MAPPING - MAAS SMES

- FIGURE 45 COMPETITIVE EVALUATION MATRIX (MOBILITY AS A SERVICE SMES), 2022

- FIGURE 46 COMPANIES ADOPTED NEW PRODUCT DEVELOPMENTS AND EXPANSIONS AS KEY GROWTH STRATEGIES, 2019-2022

- 19.5 COMPETITIVE SCENARIO

- 19.5.1 PRODUCT LAUNCHES

- TABLE 154 PRODUCT LAUNCHES, 2019-2022

- 19.5.2 DEALS

- TABLE 155 DEALS, 2019-2022

- 19.5.3 OTHER DEVELOPMENTS, 2019-2022

- TABLE 156 OTHER DEVELOPMENTS, 2019-2022

- 19.6 RIGHT TO WIN

- TABLE 157 COMPANIES ADOPTED NEW PRODUCT DEVELOPMENTS, PARTNERSHIPS, AND SUPPLY CONTRACTS AS KEY GROWTH STRATEGIES DURING 2019-2022

- 19.7 COMPETITIVE BENCHMARKING

- TABLE 158 MOBILITY AS A SERVICE MARKET: KEY START-UPS/SMES

- TABLE 159 MOBILITY AS A SERVICE MARKET: COMPETITIVE BENCHMARKING OF KEY PLAYERS

20 COMPANY PROFILES

- (Business overview, Products offered, Recent developments & MnM View)**

- 20.1 KEY PLAYERS

- 20.1.1 CITYMAPPER

- TABLE 160 CITYMAPPER: OVERVIEW

- TABLE 161 CITYMAPPER: PRODUCT LAUNCHES

- 20.1.2 MAAS GLOBAL

- TABLE 162 MAAS GLOBAL: OVERVIEW

- TABLE 163 MAAS GLOBAL: PRODUCT LAUNCHES

- TABLE 164 MAAS GLOBAL: EXPANSIONS

- TABLE 165 MAAS GLOBAL: DEALS

- 20.1.3 MOOVIT

- TABLE 166 MOOVIT: OVERVIEW

- TABLE 167 MOOVIT: PRODUCT LAUNCHES

- TABLE 168 MOOVIT: DEALS

- 20.1.4 FOD MOBILITY UK LTD.

- TABLE 169 FOD MOBILITY UK LTD.: OVERVIEW

- TABLE 170 FOD MOBILITY UK LTD.: PRODUCT LAUNCHES

- TABLE 171 FOD MOBILITY UK LTD.: DEALS

- 20.1.5 SKEDGO

- TABLE 172 SKEDGO: OVERVIEW

- TABLE 173 SKEDGO: PRODUCT LAUNCHES

- TABLE 174 SKEDGO: DEALS

- 20.1.6 UBIGO

- TABLE 175 UBIGO: OVERVIEW

- TABLE 176 UBIGO: PRODUCT LAUNCHES

- TABLE 177 UBIGO: EXPANSIONS

- 20.1.7 SPLYT TECHNOLOGIES

- TABLE 178 SPLYT TECHNOLOGIES: OVERVIEW

- TABLE 179 SPLYT TECHNOLOGIES: DEALS

- 20.1.8 COMMUNAUTO

- TABLE 180 COMMUNAUTO: OVERVIEW

- TABLE 181 COMMUNAUTO: DEALS

- 20.1.9 QIXXIT

- TABLE 182 QIXXIT: OVERVIEW

- TABLE 183 QIXXIT: PRODUCT LAUNCHES

- TABLE 184 QIXXIT: DEALS

- 20.1.10 TRANZER

- TABLE 185 TRANZER: OVERVIEW

- TABLE 186 TRANZER: DEALS

- *Details on Business overview, Products offered, Recent developments & MnM View might not be captured in case of unlisted companies.

- 20.2 OTHER KEY PLAYERS

- 20.2.1 MOOVEL GROUP

- TABLE 187 MOOVEL GROUP: BUSINESS OVERVIEW

- 20.2.2 SMILE MOBILITY

- TABLE 188 SMILE MOBILITY: BUSINESS OVERVIEW

- 20.2.3 SHARE NOW GMBH

- TABLE 189 SHARE NOW GMBH: BUSINESS OVERVIEW

- 20.2.4 VELOCIA INC.

- TABLE 190 VELOCIA INC.: BUSINESS OVERVIEW

- 20.2.5 UBER

- TABLE 191 UBER: BUSINESS OVERVIEW

- 20.2.6 LYFT

- TABLE 192 LYFT: BUSINESS OVERVIEW

- 20.2.7 DIDI CHUXING

- TABLE 193 DIDI CHUXING: BUSINESS OVERVIEW

- 20.2.8 GRAB HOLDINGS INC.

- TABLE 194 GRAB HOLDINGS INC.: BUSINESS OVERVIEW

- 20.2.9 MOBILITYX PTE LTD.

- TABLE 195 MOBILITYX PTE LTD.: BUSINESS OVERVIEW

- 20.2.10 BRIDJ

- TABLE 196 BRIDJ: BUSINESS OVERVIEW

- 20.2.11 ANI TECHNOLOGIES PVT. LTD (OLA)

- TABLE 197 ANI TECHNOLOGIES PVT. LTD (OLA): BUSINESS OVERVIEW

- 20.2.12 MOBILITY TECHNOLOGIES CO., LTD

- TABLE 198 MOBILITY TECHNOLOGIES CO., LTD: BUSINESS OVERVIEW

- 20.2.13 WIWIGO

- TABLE 199 WIWIGO: BUSINESS OVERVIEW

- 20.2.14 EASY TAXI

- TABLE 200 EASY TAXI: BUSINESS OVERVIEW

- 20.2.15 VIA TRANSPORTATION INC.

- TABLE 201 VIA TRANSPORTATION INC.: BUSINESS OVERVIEW

21 APPENDIX

- 21.1 KEY INSIGHTS FROM INDUSTRY EXPERTS

- 21.2 DISCUSSION GUIDE

- 21.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 21.4 CUSTOMIZATION OPTIONS

- 21.4.1 MOBILITY AS A SERVICE MARKET, BY CITY

- 21.4.1.1 Helsinki

- 21.4.1.2 Rome

- 21.4.1.3 Paris

- 21.4.1.4 Los Angeles

- 21.4.1.5 Hanover

- 21.4.1.6 Berlin

- 21.4.1.7 Sydney

- 21.4.1 MOBILITY AS A SERVICE MARKET, BY CITY

- 21.5 RELATED REPORTS

- 21.6 AUTHOR DETAILS