|

|

市場調査レポート

商品コード

1340150

次世代メモリの世界市場 (~2028年):技術 (不揮発性メモリ (MRAM (STT-MRAM・SOT-MRAM・トグルモードMRAM)・FRAM・RERAM/CBRAM・3D XPOINT・NRAM)・揮発性メモリ (HBM・HMC))・ウエハサイズ (200mm・300mm) 別Next-Generation Memory Market by Technology (Non-Volatile Memory (MRAM (STT-MRAM, SOT-MRAM, Toggle Mode MRAM), FRAM, RERAM/CBRAM, 3D XPoint, NRAM), and Volatile Memory (HBM, and HMC)), Wafer Size (200 mm, and 300 mm) - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 次世代メモリの世界市場 (~2028年):技術 (不揮発性メモリ (MRAM (STT-MRAM・SOT-MRAM・トグルモードMRAM)・FRAM・RERAM/CBRAM・3D XPOINT・NRAM)・揮発性メモリ (HBM・HMC))・ウエハサイズ (200mm・300mm) 別 |

|

出版日: 2023年08月21日

発行: MarketsandMarkets

ページ情報: 英文 262 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

次世代メモリの市場規模は、2023年の62億米ドルから、予測期間中は23.2%のCAGRで推移し、2028年には177億米ドルの規模に成長すると予測されています。

スマートフォンやスマートウェアラブルへの次世代メモリの採用が進んでいることや、エンタープライズストレージへの次世代メモリ技術の採用が増加していることなどが同市場の成長を促進する要因となっています。

HBMの部門が予測期間中に高い成長を示す見通しです。HBMは、TSV技術を使用して複数のDRAMメモリダイを積層することで作成される3Dメモリの一形態です。HBM技術では、メモリチップを互いに積み重ねるため、必要なレベルの性能を達成するために、非常に広いデータバスとかなり遅いクロック速度が使用されます。このメモリは主に、グラフィックカードや、コンシューマー向けAPU、サーバー、スーパーコンピューターなどの高処理コンピューティングアプリケーションを対象としています。各社は機能性を強化した、より新しく先進的なHBMメモリを開発しています。

また、用途別では、CE製品の部門が高いCAGRで成長すると予測されています。新しい不揮発性メモリ (NVM) は、CE製品のメモリ容量を向上させるためにDRAMの補完や交換に使用することができ、潜在的なソリューションとしてメーカー各社が市場に投入しています。最近の研究では、CE製品においてDRAMをNVMで完全に置き換えることは、システム統合や設計に大きな制約を課すため、DRAMのスワップ領域としてNVMを採用することが提案されています。次世代メモリ技術は、ウェアラブル機器、セットトップボックス、デジタルカメラ、タブレット、ハンドヘルドパーソナル通信システム、デスクトップPC、ノートPCなどのCE製品に広く使用されています。このため、CE製品部門全体で次世代メモリの採用が進むと考えられています。

地域別では、アジア太平洋地域が予測期間中の主要シェアを示すと予測されています。同地域は、中国、日本、韓国、インドといったエレクトロニクス分野の主要国で構成されており、主要な半導体およびエレクトロニクスセクターの拠点であるため、半導体メモリ技術の最大市場を保持しています。さらに、同地域は、CE製品、先端ICT技術、その他のハイエンド機械を提供する企業の最大の拠点のひとつでもあり、新興技術の最大の採用国となっています。

当レポートでは、世界の次世代メモリの市場を調査し、市場概要、市場への影響因子および市場機会の分析、市場規模の推移・予測、各種区分・地域別の詳細分析、技術・特許の動向、ケーススタディ、法規制環境、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- バリューチェーン分析

- エコシステムマッピング

- 価格分析

- 顧客の事業に影響を与える動向とディスラプション

- 技術分析

- ポーターのファイブフォース分析

- 主要なステークホルダーと購入基準

- ケーススタディ分析

- 貿易分析

- 料金分析

- 特許分析

- 主な会議とイベント

- 基準・規制状況

第6章 次世代メモリ市場:技術別

- 不揮発性メモリ

- MRAM

- FRAM

- RERAM /CBRAM

- 3D XPOINT

- NRAM

- その他

- 揮発性メモリ

- HMC

- HBM

第7章 次世代メモリ市場:用途別

- CE製品

- エンタープライズストレージ

- 自動車・輸送

- 軍・航空宇宙

- 産業用

- 電気通信

- エネルギー・電力

- ヘルスケア

- 農業

- 小売

第8章 次世代メモリ市場:ウエハサイズ別

- 不揮発性メモリ:ウエハーサイズ別

- 揮発性メモリ:ウエハーサイズ別

第9章 次世代メモリ市場:地域別

- 北米

- 欧州

- アジア太平洋

- その他の地域

第10章 競合情勢

- 主要企業の採用戦略

- 収益分析

- 市場シェア分析

- 主要企業の評価マトリックス

- 中小企業の評価マトリックス

- 競合シナリオ・動向

第11章 企業プロファイル

- 主要企業

- SAMSUNG

- KIOXIA HOLDINGS CORPORATION

- MICRON TECHNOLOGY, INC.

- SK HYNIX INC.

- FUJITSU

- HONEYWELL INTERNATIONAL INC.

- MICROCHIP TECHNOLOGY INC.

- WINBOND

- NANYA TECHNOLOGY

- EVERSPIN TECHNOLOGIES

- その他の企業

- MACRONIX INTERNATIONAL CO., LTD.

- KINGSTON TECHNOLOGY

- INFINEON TECHNOLOGIES AG

- ROHM CO., LTD.

- RENESAS ELECTRONICS CORPORATION

- NANTERO, INC.

- CROSSBAR, INC.

- VIKING TECHNOLOGY

- NVMDURANCE

- AVALANCHE TECHNOLOGY

- SKYHIGH MEMORY LIMITED

- ATP ELECTRONICS, INC.

- RAMBUS

- 4DS MEMORY

- INTEL CORPORATION

第12章 付録

The next-generation memory market is projected to grow from USD 6.2 billion in 2023 and is projected to reach USD 17.7 billion by 2028; it is expected to grow at a CAGR of 23.2% from 2023 to 2028.

Suring adoption of next-generation memories in smartphones and smart wearables, and rising adoption of next-generation memory technologies for enterprise storage applications are the factors expected to fuel the growth of the next-generation memory market.

"High-Bandwidth Memory (HBM) segment of the next-generation memory market to witness high growth during the forecast period."

High-Bandwidth Memory (HBM) segment of the next-generation memory market to grow at high CAGR during the forecast period.

HBM is a form of 3D memory created by stacking multiple DRAM memory dies using the TSV technology. HBM technologies stack the memory chips on top of each other, which leads to the use of extremely wide data buses and considerably slower clock speeds to achieve the required levels of performance. This memory is mainly targeted for graphic cards and high-processing computing applications, including consumer accelerated processing units (APUs), servers, and supercomputers. Companies are coming up with newer and advanced HBM memories with enhanced functionalities. For example, in July 2023, SAMSUNG (South Korea) announced that it would invest KRW 1 trillion (approx. USD 766 million) to expand its high bandwidth memory (HBM) production capacity.

"Consumer electronics application segment to witness significant growth for next-generation memory market during the forecast period."

Consumer electronics segment to grow at high CAGR during the forecast period. The adoption of consumer devices is growing rapidly, alongside their target applications' memory storage consumption. Emerging non-volatile memories (NVMs), which can be used to supplement or swap out DRAM to improve the memory capacity of consumer devices, have been released onto the market by manufacturers as a potential solution. Recent works propose employing NVM as a swap space for DRAM since completely replacing DRAM with NVM in consumer devices imposes significant system integration and design constraints. Next-generation memory technologies are widely used in consumer electronic devices such as wearable devices, set-top boxes, digital cameras, tablets, handheld personal communication systems, desktop PCs, and laptops owing to the advancements in consumer electronic devices that require high-performance capability. This would increase the adoption of next-generation memory market across consumer electronics sector.

"Asia Pacific to hold a major market share of the next-generation memory market during the forecast period" Asia Pacific is expected to hold a major market share for next-generation memory market during the forecast period. The Asia Pacific region comprises some of the leading countries in the field of electronics, such as China, Japan, South Korea, and India. Asia Pacific holds the largest market for semiconductor memory technologies as it is a hub for the sectors having major semiconductor and electronics applications. Furthermore, Asia Pacific is also one of the largest bases for the companies offering consumer electronics, advanced ICT technologies, and other high-end machinery which makes it the largest adopter of the emerging technologies. Samsung (South Korea), SK Hynix (South Korea), and Toshiba (Japan) are the key players in the memory market in Asia Pacific, which are also the major stakeholders in the next-generation memory market in this region.

Extensive primary interviews were conducted with key industry experts in the next-generation memory market space to determine and verify the market size for various segments and subsegments gathered through secondary research. The break-up of primary participants for the report has been shown below:

The break-up of the profile of primary participants in the Next-Generation Memory market:

- By Company Type: Tier 1 - 55%, Tier 2 - 25%, and Tier 3 - 20%

- By Designation: C Level - 10%, Director Level - 30%, Others-60%

- By Region: North America - 40%, Europe - 35%, Asia Pacific - 15%, ROW- 10%

The report profiles key players in the next-generation memory market with their respective market ranking analysis. Prominent players profiled in this report are SAMSUNG (South Korea), KIOXIA Holdings Corporation (Japan), Micron Technology, Inc. (US), Fujitsu (Japan), SK Hynix Inc (South Korea), Honeywell International, Inc. (US), Winbond (Taiwan), Microchip Technology Inc. (US), Nanya Technology (Taiwan), and Everspin Technologies (US).

Apart from this, Macronix International Co., Ltd. (Macronix), Kingston Technology (US), Infineon Technologies AG (Germany), ROHM CO., LTD. (Japan), Nantero, Inc. (US), Crossbar Inc. (US), Viking Technology (US), and Avalanche Technology (US) are among a few emerging companies in the next-generation memory market.

Research Coverage: This research report categorizes the next-generation memory market on the basis of technology, wafer size, application, and region. The report describes the major drivers, restraints, challenges, and opportunities pertaining to the next-generation memory market and forecasts the same till 2028. Apart from these, the report also consists of leadership mapping and analysis of all the companies included in the next-generation memory ecosystem.

Key Benefits of Buying the Report The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall next-generation memory market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Increasing demand for memory devices that provide fast access and consume minimal power; Rising adoption of next-generation memory technologies for enterprise storage applications; Suring adoption of next-generation memories in smartphones and smart wearables; Growing adoption of next-generation memory solutions in automotive sector to handle evolving data and computational needs), restraints (High manufacturing cost of next-generation memories; Compatibility and interoperability issues associated with next-generation memories), opportunities (Increasing adoption of next-generation memory technologies in embedded systems and IoT devices; Rising adoption of high-bandwidth memory (HBM) in data centers for memory-intensive applications) and challenges (Scalability issues associated with high-density non-volatile memories; Higher design costs due to lack of standardized manufacturing processes; Achieving high-speed write performance and energy efficiency) influencing the growth of the next-generation memory market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the next-generation memory market.

- Market Development: Comprehensive information about lucrative markets - the report analysis the next-generation memory market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the next-generation memory market

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like SAMSUNG (South Korea), KIOXIA Holdings Corporation (Japan), Micron Technology, Inc. (US), Fujitsu (Japan), SK Hynix Inc (South Korea), among others in the next-generation memory market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED

- FIGURE 1 NEXT-GENERATION MEMORY MARKET: SEGMENTATION

- 1.4 INCLUSIONS & EXCLUSIONS

- 1.4.1 GEOGRAPHICAL SCOPE

- 1.5 YEARS CONSIDERED

- 1.6 CURRENCY CONSIDERED

- 1.7 LIMITATIONS

- 1.8 STAKEHOLDERS

- 1.9 SUMMARY OF CHANGES

- 1.10 RECESSION ANALYSIS

- FIGURE 2 GDP GROWTH PROJECTION TILL 2023 FOR MAJOR ECONOMIES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 3 NEXT-GENERATION MEMORY MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Major secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary interviews with experts

- 2.1.2.2 Breakdown of primaries

- 2.1.2.3 Key data from primary sources

- 2.1.3 SECONDARY AND PRIMARY RESEARCH

- 2.1.3.1 Key industry insights

- 2.2 MARKET SIZE ESTIMATION

- FIGURE 4 RESEARCH FLOW

- 2.2.1 BOTTOM-UP APPROACH

- 2.2.1.1 Approach to derive market size by bottom-up analysis (demand side)

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- 2.2.2.1 Approach to derive market size by top-down analysis (supply side)

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- 2.2.2.2 Supply-side analysis

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE APPROACH

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 8 DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- TABLE 1 ASSUMPTIONS FOR RESEARCH STUDY

- 2.5 PARAMETERS CONSIDERED TO UNDERSTAND IMPACT OF RECESSION ON NEXT-GENERATION MEMORY MARKET

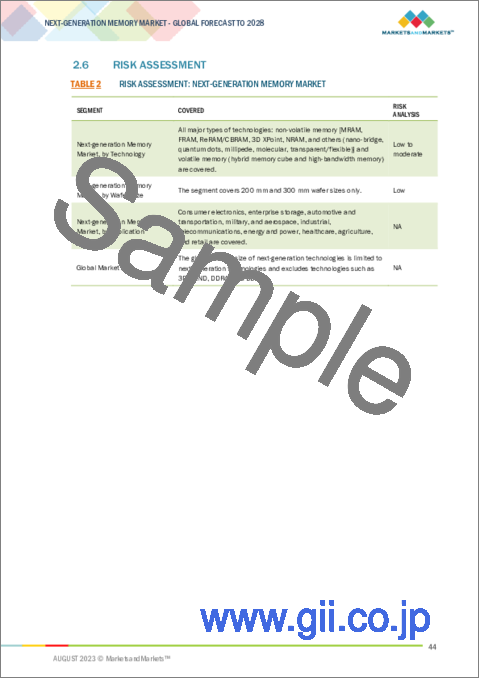

- 2.6 RISK ASSESSMENT

- TABLE 2 RISK ASSESSMENT: NEXT-GENERATION MEMORY MARKET

- 2.7 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- 3.1 GROWTH RATE ASSUMPTIONS

- FIGURE 9 VOLATILE MEMORY SEGMENT TO REGISTER HIGHER CAGR IN NEXT-GENERATION MEMORY MARKET DURING FORECAST PERIOD

- FIGURE 10 ENTERPRISE STORAGE SEGMENT TO ACCOUNT FOR LARGEST SIZE OF NEXT-GENERATION MEMORY MARKET BY 2028

- FIGURE 11 300 MM SEGMENT TO DOMINATE NEXT-GENERATION MEMORY MARKET FROM 2023 TO 2028

- FIGURE 12 ASIA PACIFIC HELD LARGEST SHARE OF NEXT-GENERATION MEMORY MARKET IN 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN NEXT-GENERATION MEMORY MARKET

- FIGURE 13 HIGH ADOPTION OF NEXT-GENERATION MEMORY DEVICES IN ENTERPRISE STORAGE AND CONSUMER ELECTRONICS APPLICATIONS TO DRIVE MARKET

- 4.2 NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY

- FIGURE 14 NON-VOLATILE MEMORY SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.3 NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE AND APPLICATION

- FIGURE 15 300 MM WAFER SIZE AND ENTERPRISE STORAGE APPLICATION TO HOLD LARGEST MARKET SHARES IN 2023

- 4.4 NEXT-GENERATION MEMORY MARKET, BY REGION

- FIGURE 16 ASIA PACIFIC TO ACCOUNT FOR LARGEST SHARE OF NEXT-GENERATION MEMORY MARKET IN 2023

- 4.5 NEXT-GENERATION MEMORY MARKET, BY COUNTRY

- FIGURE 17 NEXT-GENERATION MEMORY MARKET IN CHINA TO RECORD HIGHEST CAGR FROM 2023 TO 2028

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 18 NEXT-GENERATION MEMORY MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing demand for memory devices that provide fast access and consume minimal power

- 5.2.1.2 Surging adoption of next-generation memory technologies for enterprise storage applications

- 5.2.1.3 Rising integration of next-generation memories in smartphones and smart wearables

- 5.2.1.4 Growing adoption of next-generation memory solutions in automotive sector to handle evolving data and computational needs

- FIGURE 19 GLOBAL VEHICLE PRODUCTION, 2017-2022 (MILLION UNITS)

- FIGURE 20 ANALYSIS OF IMPACT OF DRIVERS ON GLOBAL NEXT-GENERATION MEMORY MARKET

- 5.2.2 RESTRAINTS

- 5.2.2.1 High manufacturing cost of next-generation memories

- 5.2.2.2 Compatibility and interoperability issues associated with next-generation memories

- FIGURE 21 ANALYSIS OF IMPACT OF RESTRAINTS ON GLOBAL NEXT-GENERATION MEMORY MARKET

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing adoption of next-generation memory technologies in embedded systems and IoT devices

- 5.2.3.2 Rising adoption of high-bandwidth memory (HBM) in data centers for memory-intensive applications

- FIGURE 22 ANALYSIS OF IMPACT OF OPPORTUNITIES ON GLOBAL NEXT-GENERATION MEMORY MARKET

- 5.2.4 CHALLENGES

- 5.2.4.1 Scalability issues associated with high-density non-volatile memories

- 5.2.4.2 Higher design costs due to lack of standardized manufacturing processes

- 5.2.4.3 Achieving high-speed write performance and energy efficiency

- FIGURE 23 ANALYSIS OF IMPACT OF CHALLENGES ON GLOBAL NEXT-GENERATION MEMORY MARKET

- 5.3 VALUE CHAIN ANALYSIS

- 5.3.1 VALUE CHAIN ANALYSIS OF NEXT-GENERATION MEMORIES

- FIGURE 24 NEXT-GENERATION MEMORY MARKET: VALUE CHAIN ANALYSIS

- 5.3.2 VALUE CHAIN ANALYSIS OF MAGNETO-RESISTIVE RANDOM-ACCESS MEMORY (MRAM)

- FIGURE 25 VALUE CHAIN ANALYSIS: MAGNETO-RESISTIVE RANDOM-ACCESS MEMORY (MRAM) MARKET

- 5.4 ECOSYSTEM MAPPING

- FIGURE 26 NEXT-GENERATION MEMORY MARKET: ECOSYSTEM

- TABLE 3 NEXT-GENERATION MEMORY MARKET: ROLE OF KEY PLAYERS IN ECOSYSTEM

- 5.5 PRICING ANALYSIS

- TABLE 4 PRICE OF NON-VOLATILE MEMORY DEVICES, BY COMPANY

- TABLE 5 PRICE OF VOLATILE MEMORY DEVICES, BY COMPANY

- 5.5.1 AVERAGE SELLING PRICE OF NEXT-GENERATION MEMORY SOLUTIONS OFFERED BY KEY PLAYERS, BY NON-VOLATILE MEMORY TECHNOLOGY

- FIGURE 27 AVERAGE SELLING PRICE OF NEXT-GENERATION MEMORY SOLUTIONS OFFERED BY KEY PLAYERS, BY NON-VOLATILE MEMORY TECHNOLOGY

- 5.5.2 AVERAGE SELLING PRICE OF NEXT-GENERATION MEMORY SOLUTIONS OFFERED BY KEY PLAYERS, BY VOLATILE MEMORY TECHNOLOGY

- FIGURE 28 AVERAGE SELLING PRICE OF NEXT-GENERATION MEMORY SOLUTIONS OFFERED BY KEY PLAYERS, BY VOLATILE MEMORY TECHNOLOGY

- TABLE 6 AVERAGE SELLING PRICE OF NEXT-GENERATION MEMORY SOLUTIONS OFFERED BY KEY PLAYERS, BY TECHNOLOGY

- 5.6 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESSES

- FIGURE 29 REVENUE SHIFTS AND NEW REVENUE POCKETS FOR VENDORS IN NEXT-GENERATION MEMORY MARKET

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 KEY TECHNOLOGIES

- 5.7.1.1 Conductive-bridge RAM (CBRAM)

- 5.7.1.2 Oxide-based ReRAM (OxRAM)

- 5.7.1.3 Atomic-switch ReRAM

- 5.7.1.4 HfO2-based ReRAM

- 5.7.2 ADJACENT TECHNOLOGIES

- 5.7.2.1 Perpendicular magnetic anisotropy (PMA)

- 5.7.2.2 ML- and AI-based memory management

- 5.7.2.3 3D stacking and packaging techniques

- 5.7.1 KEY TECHNOLOGIES

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- TABLE 7 NEXT-GENERATION MEMORY MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 30 NEXT-GENERATION MEMORY MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.8.2 BARGAINING POWER OF SUPPLIERS

- 5.8.3 BARGAINING POWER OF BUYERS

- 5.8.4 THREAT OF SUBSTITUTES

- 5.8.5 THREAT OF NEW ENTRANTS

- 5.9 KEY STAKEHOLDERS AND BUYING CRITERIA

- FIGURE 31 KEY STAKEHOLDERS IN BUYING PROCESS

- TABLE 8 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY APPLICATION

- 5.9.1 BUYING CRITERIA

- FIGURE 32 KEY BUYING CRITERIA, BY APPLICATION

- TABLE 9 KEY BUYING CRITERIA, BY APPLICATION

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 EVERSPIN TECHNOLOGIES HELPED BMW OPTIMIZE MOTORSPORT SUPERBIKE WITH MRAM MEMORY

- 5.10.2 IBM SWITCHED TO MRAM WRITE CACHES FOR NEW FLASHSYSTEM STORAGE, ELIMINATING BULKY SUPERCAPS

- 5.10.3 EVERSPIN AND QUICKLOGIC PARTNERED TO PROVIDE MRAM FOR HIGH-RELIABILITY FPGA TO SUPPORT DEPARTMENT OF DEFENSE (DOD) SYSTEMS

- 5.11 TRADE ANALYSIS

- 5.11.1 IMPORT SCENARIO

- 5.11.1.1 Import scenario for electronic integrated circuits such as memories

- TABLE 10 IMPORT DATA FOR HS CODE 854232, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.11.2 EXPORT SCENARIO

- 5.11.2.1 Export scenario for electronic integrated circuits such as memories

- TABLE 11 EXPORT DATA FOR HS CODE 854232, BY COUNTRY, 2018-2022 (USD MILLION)

- 5.11.1 IMPORT SCENARIO

- 5.12 TARIFF ANALYSIS

- TABLE 12 TARIFFS FOR ELECTRONIC INTEGRATED CIRCUITS AS PROCESSORS AND CONTROLLERS EXPORTED BY US, 2023

- TABLE 13 TARIFFS FOR ELECTRONIC INTEGRATED CIRCUITS AS PROCESSORS AND CONTROLLERS EXPORTED BY CHINA, 2023

- TABLE 14 TARIFFS FOR ELECTRONIC INTEGRATED CIRCUITS AS PROCESSORS AND CONTROLLERS EXPORTED BY GERMANY, 2023

- 5.13 PATENT ANALYSIS

- TABLE 15 NUMBER OF PATENTS REGISTERED FROM 2013 TO 2022

- FIGURE 33 TOP 10 COMPANIES WITH HIGHEST NUMBER OF PATENT APPLICATIONS BETWEEN 2013 AND 2022

- FIGURE 34 NUMBER OF PATENTS PUBLISHED BETWEEN 2013 AND 2023

- TABLE 16 PATENTS RELATED TO NEXT-GENERATION MEMORY MARKET

- 5.14 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 17 NEXT GENERATION MEMORY MARKET: DETAILED LIST OF CONFERENCES AND EVENTS

- 5.15 STANDARDS AND REGULATORY LANDSCAPE

- 5.15.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 REST OF THE WORLD: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.15.2 REGULATIONS

- 5.15.2.1 US regulations

- 5.15.2.1.1 California Consumer Privacy Act

- 5.15.2.1.2 Anticybersquatting Consumer Protection Act

- 5.15.2.2 EU regulations

- 5.15.2.2.1 General Data Protection Regulation

- 5.15.2.1 US regulations

- 5.15.3 STANDARDS

- 5.15.3.1 CEN

- 5.15.3.2 ISO/IEC JTC 1

- 5.15.3.2.1 ISO/IEC JTC 1/SC 3 1

- 5.15.3.2.2 ISO/IEC JTC 1/SC 27

- 5.15.3.3 European Telecommunications Standards Institute (ETSI)

- 5.15.3.4 Institute of Electrical and Electronics Engineers Standards Association (IEEE)

6 NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY

- 6.1 INTRODUCTION

- FIGURE 35 NON-VOLATILE MEMORY SEGMENT TO HOLD LARGER SHARE OF NEXT-GENERATION MEMORY MARKET BY 2028

- TABLE 22 NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 23 NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- 6.2 NON-VOLATILE MEMORY

- FIGURE 36 MRAM SEGMENT TO RECORD HIGHEST CAGR IN NEXT-GENERATION MEMORY MARKET FROM 2023 TO 2028

- TABLE 24 NON-VOLATILE MEMORY: NEXT-GENERATION MEMORY MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 25 NON-VOLATILE MEMORY: NEXT-GENERATION MEMORY MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 6.2.1 MAGNETO-RESISTIVE RANDOM-ACCESS MEMORY (MRAM)

- 6.2.1.1 Spin-transfer torque magnetic random-access memory (STT-MRAM)

- 6.2.1.1.1 Superior energy efficiency and high endurance of STT-MRAM technology to fuel market growth

- 6.2.1.2 Spin-orbit torque magnetic random-access memory (SOT-MRAM)

- 6.2.1.2.1 Fast switching and high scalability of SOT-MRAM to drive market

- 6.2.1.3 Toggle mode MRAM

- 6.2.1.3.1 Lightning-fast read and write speeds of toggle mode MRAM to propel market growth

- 6.2.1.1 Spin-transfer torque magnetic random-access memory (STT-MRAM)

- FIGURE 37 TOGGLE MRAM CELL STRUCTURE

- TABLE 26 MRAM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 27 MRAM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 6.2.2 FERROELECTRIC RAM (FRAM)

- 6.2.2.1 Growing preference for FRAM over Flash memory to drive segment

- FIGURE 38 BASIC FERROELECTRIC MEMORY CELL

- TABLE 28 FRAM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 29 FRAM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 6.2.3 RESISTIVE RANDOM-ACCESS MEMORY (RERAM)/CONDUCTIVE-BRIDGING RAM (CBRAM)

- 6.2.3.1 Ability of ReRAM/CBRAM to achieve high-density data storage while maintaining exceptional speed and low energy consumption to drive market

- FIGURE 39 BASIC STRUCTURE OF RERAM

- TABLE 30 RERAM/CBRAM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 31 RERAM/CBRAM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 6.2.4 3D XPOINT

- 6.2.4.1 Breakthrough combination of fast access speeds and high endurance to boost demand for 3D XPoint

- TABLE 32 3D XPOINT: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 33 3D XPOINT: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 6.2.5 NANO RAM (NRAM)

- 6.2.5.1 Exceptional data retention capabilities of NRAM at high temperatures to drive market

- TABLE 34 NANO RAM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 35 NANO RAM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 6.2.6 OTHERS

- TABLE 36 OTHERS: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 37 OTHERS: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 6.3 VOLATILE MEMORY

- FIGURE 40 HBM SEGMENT TO EXHIBIT HIGHER CAGR IN VOLATILE NEXT-GENERATION MEMORY MARKET FROM 2023 TO 2028

- TABLE 38 VOLATILE MEMORY: NEXT-GENERATION MEMORY MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 39 VOLATILE MEMORY: NEXT-GENERATION MEMORY MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 6.3.1 HYBRID MEMORY CUBE (HMC)

- 6.3.1.1 Growing adoption of HMC for high-performance computing applications to drive market

- TABLE 40 HMC: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 41 HMC: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 6.3.2 HIGH-BANDWIDTH MEMORY (HBM)

- 6.3.2.1 Increasing adoption of HBM in network devices and high-performance graphics accelerators to drive market

- TABLE 42 HBM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 43 HBM: NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

7 NEXT-GENERATION MEMORY MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- FIGURE 41 ENTERPRISE STORAGE SEGMENT TO HOLD LARGEST SHARE OF NEXT-GENERATION MEMORY MARKET BY 2028

- TABLE 44 NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 45 NEXT-GENERATION MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 46 NEXT-GENERATION NON-VOLATILE MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 47 NEXT-GENERATION NON-VOLATILE MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 48 NEXT-GENERATION VOLATILE MEMORY MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 49 NEXT-GENERATION VOLATILE MEMORY MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 7.2 CONSUMER ELECTRONICS

- 7.2.1 FOCUS ON IMPROVING MEMORY CAPACITY OF CONSUMER ELECTRONICS DEVICES TO DRIVE MARKET

- 7.2.1.1 Use case: Wearable electronic devices

- 7.2.1.2 Use case: Others (Washing machines and dishwashers)

- TABLE 50 CONSUMER ELECTRONICS: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 51 CONSUMER ELECTRONICS: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 52 CONSUMER ELECTRONICS: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 53 CONSUMER ELECTRONICS: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 54 CONSUMER ELECTRONICS: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 55 CONSUMER ELECTRONICS: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.2.1 FOCUS ON IMPROVING MEMORY CAPACITY OF CONSUMER ELECTRONICS DEVICES TO DRIVE MARKET

- 7.3 ENTERPRISE STORAGE

- 7.3.1 ADOPTION OF NEXT-GEN MEMORY IN ENTERPRISE STORAGE TO IMPROVE PERFORMANCE AND REDUCE LATENCY TO DRIVE MARKET

- TABLE 56 ENTERPRISE STORAGE: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 57 ENTERPRISE STORAGE: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 58 ENTERPRISE STORAGE: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 59 ENTERPRISE STORAGE: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 60 ENTERPRISE STORAGE: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 61 ENTERPRISE STORAGE: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.4 AUTOMOTIVE & TRANSPORTATION

- 7.4.1 INCREASING DEMAND FOR ADVANCED AUTOMOTIVE FEATURES TO FUEL ADOPTION OF NEXT-GENERATION MEMORIES

- 7.4.1.1 Use case: Smart airbags

- TABLE 62 AUTOMOTIVE & TRANSPORTATION: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 63 AUTOMOTIVE & TRANSPORTATION: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 64 AUTOMOTIVE & TRANSPORTATION: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 65 AUTOMOTIVE & TRANSPORTATION: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 66 AUTOMOTIVE & TRANSPORTATION: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 67 AUTOMOTIVE & TRANSPORTATION: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.4.1 INCREASING DEMAND FOR ADVANCED AUTOMOTIVE FEATURES TO FUEL ADOPTION OF NEXT-GENERATION MEMORIES

- 7.5 MILITARY & AEROSPACE

- 7.5.1 NEED FOR HIGH ACCURACY AND RELIABILITY IN MILITARY AND AEROSPACE OPERATIONS TO DRIVE DEMAND FOR NEXT-GEN MEMORIES

- TABLE 68 MILITARY & AEROSPACE: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 69 MILITARY & AEROSPACE: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 70 MILITARY & AEROSPACE: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 71 MILITARY & AEROSPACE: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 72 MILITARY & AEROSPACE: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 73 MILITARY & AEROSPACE: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.6 INDUSTRIAL

- 7.6.1 NEED FOR FASTER PERFORMANCES OF INDUSTRIAL EQUIPMENT TO BOOST DEMAND FOR NEXT-GENERATION MEMORIES

- 7.6.1.1 Use case: Human-machine interface (HMI)

- 7.6.1.2 Use case: Programmable logic controllers (PLCs)

- TABLE 74 INDUSTRIAL: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 75 INDUSTRIAL: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 76 INDUSTRIAL: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 77 INDUSTRIAL: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 78 INDUSTRIAL: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 79 INDUSTRIAL: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.6.1 NEED FOR FASTER PERFORMANCES OF INDUSTRIAL EQUIPMENT TO BOOST DEMAND FOR NEXT-GENERATION MEMORIES

- 7.7 TELECOMMUNICATIONS

- 7.7.1 ADVENT OF 5G TO GENERATE DEMAND FOR NEXT-GENERATION MEMORY TECHNOLOGIES

- 7.7.1.1 Use case: Cybersecurity and networking

- 7.7.1.2 Use case: Network security

- TABLE 80 TELECOMMUNICATIONS: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 81 TELECOMMUNICATIONS: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 82 TELECOMMUNICATIONS: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 83 TELECOMMUNICATIONS: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 84 TELECOMMUNICATIONS: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 85 TELECOMMUNICATIONS: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.7.1 ADVENT OF 5G TO GENERATE DEMAND FOR NEXT-GENERATION MEMORY TECHNOLOGIES

- 7.8 ENERGY & POWER

- 7.8.1 NEED TO IMPROVE DATA PROCESSING SPEED AND EFFICIENCY IN O&G OPERATIONS TO FUEL DEMAND FOR EMERGING MEMORY TECHNOLOGIES

- 7.8.1.1 Use case: Smart grids

- 7.8.1.2 Use case: Smart metering

- TABLE 86 ENERGY & POWER: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 87 ENERGY & POWER: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 88 ENERGY & POWER: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 89 ENERGY & POWER: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 90 ENERGY & POWER: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 91 ENERGY & POWER: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.8.1 NEED TO IMPROVE DATA PROCESSING SPEED AND EFFICIENCY IN O&G OPERATIONS TO FUEL DEMAND FOR EMERGING MEMORY TECHNOLOGIES

- 7.9 HEALTHCARE

- 7.9.1 MRAM AND FRAM TECHNOLOGIES TO GAIN POPULARITY IN HEALTHCARE DUE TO THEIR ENERGY-EFFICIENT AND NON-VOLATILE NATURE

- 7.9.1.1 Use case: Pacemakers

- 7.9.1.2 Use case: Medical imaging

- TABLE 92 HEALTHCARE: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 93 HEALTHCARE: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 94 HEALTHCARE: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 95 HEALTHCARE: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 96 HEALTHCARE: NEXT-GENERATION MEMORY MARKET BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 97 HEALTHCARE: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.9.1 MRAM AND FRAM TECHNOLOGIES TO GAIN POPULARITY IN HEALTHCARE DUE TO THEIR ENERGY-EFFICIENT AND NON-VOLATILE NATURE

- 7.10 AGRICULTURE

- 7.10.1 ADOPTION OF EMERGING MEMORY TECHNOLOGIES IN AGRICULTURE FOR CROP MANAGEMENT AND SOIL ANALYSIS TO DRIVE MARKET

- 7.10.1.1 Use case: Field/Crop management

- 7.10.1.2 Use case: Soil analysis/monitoring

- TABLE 98 AGRICULTURE: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 99 AGRICULTURE: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 100 AGRICULTURE: NEXT-GENERATION MEMORY MARKET, BY NONVOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 101 AGRICULTURE: NEXT-GENERATION MEMORY MARKET, BY NONVOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 102 AGRICULTURE: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 103 AGRICULTURE: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.10.1 ADOPTION OF EMERGING MEMORY TECHNOLOGIES IN AGRICULTURE FOR CROP MANAGEMENT AND SOIL ANALYSIS TO DRIVE MARKET

- 7.11 RETAIL

- 7.11.1 EMERGENCE OF E-COMMERCE TO DRIVE DEMAND FOR NEXT-GENERATION MEMORIES

- 7.11.1.1 Use case: Inventory management

- 7.11.1.2 Use case: Interactive kiosks and digital signage

- TABLE 104 RETAIL: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 105 RETAIL: NEXT-GENERATION MEMORY MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 106 RETAIL: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 107 RETAIL: NEXT-GENERATION MEMORY MARKET, BY NON-VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 108 RETAIL: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2019-2022 (USD MILLION)

- TABLE 109 RETAIL: NEXT-GENERATION MEMORY MARKET, BY VOLATILE MEMORY TECHNOLOGY, 2023-2028 (USD MILLION)

- 7.11.1 EMERGENCE OF E-COMMERCE TO DRIVE DEMAND FOR NEXT-GENERATION MEMORIES

8 NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE

- 8.1 INTRODUCTION

- FIGURE 42 MAKING OF SILICON WAFER

- FIGURE 43 300 MM SEGMENT TO DOMINATE NEXT-GENERATION MEMORY MARKET DURING FORECAST PERIOD

- TABLE 110 NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 111 NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

- 8.1.1 200 MM

- 8.1.1.1 200 mm wafers widely used in electronic products

- 8.1.2 300 MM

- 8.1.2.1 Majority of next-generation memory chips manufactured using 300 mm wafers

- 8.2 NON-VOLATILE MEMORY MARKET, BY WAFER SIZE

- TABLE 112 MRAM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 113 MRAM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

- TABLE 114 FRAM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 115 FRAM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

- TABLE 116 RERAM/CBRAM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 117 RERAM/CBRAM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

- TABLE 118 3D XPOINT: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 119 3D XPOINT: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

- TABLE 120 NANO RAM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 121 NANO RAM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

- TABLE 122 OTHERS: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 123 OTHERS: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

- 8.3 VOLATILE MEMORY MARKET, BY WAFER SIZE

- TABLE 124 HMC: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 125 HMC: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

- TABLE 126 HBM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2019-2022 (USD MILLION)

- TABLE 127 HBM: NEXT-GENERATION MEMORY MARKET, BY WAFER SIZE, 2023-2028 (USD MILLION)

9 NEXT-GENERATION MEMORY MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 44 ASIA PACIFIC TO DOMINATE NEXT-GENERATION MEMORY MARKET DURING FORECAST PERIOD

- TABLE 128 NEXT-GENERATION MEMORY MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 129 NEXT-GENERATION MEMORY MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 130 NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY REGION, 2019-2022 (USD MILLION)

- TABLE 131 NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY REGION, 2023-2028 (USD MILLION)

- TABLE 132 NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY REGION, 2019-2022 (USD MILLION)

- TABLE 133 NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY REGION, 2023-2028 (USD MILLION)

- 9.2 NORTH AMERICA

- 9.2.1 NORTH AMERICA: RECESSION IMPACT

- FIGURE 45 NORTH AMERICA: NEXT-GENERATION MEMORY MARKET SNAPSHOT

- TABLE 134 NORTH AMERICA: NEXT-GENERATION MEMORY MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 135 NORTH AMERICA: NEXT-GENERATION MEMORY MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- FIGURE 46 US TO DOMINATE NORTH AMERICAN NEXT-GENERATION NON-VOLATILE MEMORY MARKET DURING FORECAST PERIOD

- TABLE 136 NORTH AMERICA: NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 137 NORTH AMERICA: NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2023-2028 (USD MILLION)

- FIGURE 47 US TO DOMINATE NORTH AMERICAN NEXT-GENERATION VOLATILE MEMORY MARKET DURING FORECAST PERIOD

- TABLE 138 NORTH AMERICA: NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 139 NORTH AMERICA: NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.2.2 US

- 9.2.2.1 Presence of numerous data centers to support market growth

- 9.2.3 CANADA

- 9.2.3.1 Demand from telecommunications industry to drive market

- 9.2.4 MEXICO

- 9.2.4.1 Focus on improving semiconductor production capability to boost market growth

- 9.3 EUROPE

- 9.3.1 EUROPE: RECESSION IMPACT

- FIGURE 48 EUROPE: NEXT-GENERATION MEMORY MARKET SNAPSHOT

- TABLE 140 EUROPE: NEXT-GENERATION MEMORY MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 141 EUROPE: NEXT-GENERATION MEMORY MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- FIGURE 49 GERMANY TO DOMINATE EUROPEAN NEXT-GENERATION NON-VOLATILE MEMORY MARKET DURING FORECAST PERIOD

- TABLE 142 EUROPE: NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 143 EUROPE: NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY IN EUROPE, BY COUNTRY, 2023-2028 (USD MILLION)

- FIGURE 50 GERMANY TO DOMINATE EUROPEAN NEXT-GENERATION VOLATILE MEMORY MARKET DURING FORECAST PERIOD

- TABLE 144 EUROPE: NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 145 EUROPE: NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.3.2 GERMANY

- 9.3.2.1 Demand from automotive industry to accelerate market growth

- 9.3.3 UK

- 9.3.3.1 Increasing number of data centers to drive market

- 9.3.4 FRANCE

- 9.3.4.1 High demand from enterprise storage segment to foster market growth

- 9.3.5 REST OF EUROPE

- 9.4 ASIA PACIFIC

- 9.4.1 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 51 ASIA PACIFIC: NEXT-GENERATION MEMORY MARKET SNAPSHOT

- TABLE 146 ASIA PACIFIC: NEXT-GENERATION MEMORY MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 147 ASIA PACIFIC: NEXT-GENERATION MEMORY MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- FIGURE 52 CHINA TO DOMINATE ASIA PACIFIC NEXT-GENERATION NON-VOLATILE MEMORY MARKET DURING FORECAST PERIOD

- TABLE 148 ASIA PACIFIC: NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 149 ASIA PACIFIC: NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2023-2028 (USD MILLION)

- FIGURE 53 CHINA TO DOMINATE ASIA PACIFIC NEXT-GENERATION VOLATILE MEMORY MARKET DURING FORECAST PERIOD

- TABLE 150 ASIA PACIFIC: NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 151 ASIA PACIFIC: NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.4.2 CHINA

- 9.4.2.1 Government support for R&D of next-generation memory technologies to favor market growth

- 9.4.3 JAPAN

- 9.4.3.1 Presence of memory and digital device manufacturers to augment market growth

- 9.4.4 SOUTH KOREA

- 9.4.4.1 Established consumer electronics industry to foster market growth

- 9.4.5 INDIA

- 9.4.5.1 Focus on domestic production of semiconductors to augment market growth

- 9.4.6 REST OF ASIA PACIFIC

- 9.5 REST OF THE WORLD (ROW)

- 9.5.1 REST OF THE WORLD: RECESSION IMPACT

- TABLE 152 REST OF THE WORLD: NEXT-GENERATION MEMORY MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 153 REST OF THE WORLD: NEXT-GENERATION MEMORY MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 154 REST OF THE WORLD: NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY REGION, 2019-2022 (USD MILLION)

- TABLE 155 REST OF THE WORLD: NEXT-GENERATION MEMORY MARKET FOR NON-VOLATILE MEMORY TECHNOLOGY, BY REGION, 2023-2028 (USD MILLION)

- TABLE 156 REST OF THE WORLD: NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY REGION, 2019-2022 (USD MILLION)

- TABLE 157 REST OF THE WORLD: NEXT-GENERATION MEMORY MARKET FOR VOLATILE MEMORY TECHNOLOGY, BY REGION, 2023-2028 (USD MILLION)

- 9.5.2 SOUTH AMERICA

- 9.5.2.1 Proliferation of data centers to create demand for next-generation memories

- 9.5.3 MIDDLE EAST & AFRICA

- 9.5.3.1 Increasing investments to develop regional healthcare infrastructure to boost demand for next-generation memories

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 158 OVERVIEW OF KEY GROWTH STRATEGIES ADOPTED BY MAJOR COMPANIES

- 10.3 REVENUE ANALYSIS

- FIGURE 54 THREE-YEAR REVENUE ANALYSIS OF TOP FIVE PLAYERS IN NEXT-GENERATION MEMORY MARKET

- 10.4 MARKET SHARE ANALYSIS, 2022

- TABLE 159 NEXT-GENERATION MEMORY MARKET: DEGREE OF COMPETITION

- FIGURE 55 MARKET SHARE ANALYSIS, 2022

- 10.5 EVALUATION MATRIX FOR KEY COMPANIES, 2022

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 56 NEXT-GENERATION MEMORY MARKET (GLOBAL): EVALUATION MATRIX FOR KEY COMPANIES, 2022

- 10.6 EVALUATION MATRIX FOR SMALL AND MEDIUM-SIZED ENTERPRISES (SMES), 2022

- 10.6.1 PROGRESSIVE COMPANIES

- 10.6.2 RESPONSIVE COMPANIES

- 10.6.3 DYNAMIC COMPANIES

- 10.6.4 STARTING BLOCKS

- FIGURE 57 NEXT-GENERATION MEMORY MARKET (GLOBAL): EVALUATION MATRIX FOR SMES, 2022

- 10.6.5 COMPETITIVE BENCHMARKING

- TABLE 160 DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 161 NEXT-GENERATION MEMORY MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 162 NEXT-GENERATION MEMORY MARKET: COMPANY FOOTPRINT

- TABLE 163 NEXT-GENERATION MEMORY MARKET: TECHNOLOGY FOOTPRINT

- TABLE 164 NEXT-GENERATION MEMORY MARKET: APPLICATION FOOTPRINT

- TABLE 165 NEXT-GENERATION MEMORY MARKET: REGION FOOTPRINT

- 10.7 COMPETITIVE SCENARIOS AND TRENDS

- 10.7.1 PRODUCT LAUNCHES

- TABLE 166 NEXT-GENERATION MEMORY MARKET: PRODUCT LAUNCHES, JANUARY 2019-JUNE 2023

- 10.7.2 DEALS

- TABLE 167 NEXT-GENERATION MEMORY MARKET: DEALS, JULY 2019-MARCH 2023

- 10.7.3 OTHERS

- TABLE 168 NEXT-GENERATION MEMORY MARKET: OTHERS, DECEMBER 2020-JULY 2023

11 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, MnM View Right to win, Strategic choices made, Weaknesses and competitive threats) **

- 11.1 KEY PLAYERS

- 11.1.1 SAMSUNG

- TABLE 169 SAMSUNG: COMPANY OVERVIEW

- FIGURE 58 SAMSUNG: COMPANY SNAPSHOT

- TABLE 170 SAMSUNG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 171 SAMSUNG: PRODUCT LAUNCHES

- TABLE 172 SAMSUNG: DEALS

- 11.1.2 KIOXIA HOLDINGS CORPORATION

- TABLE 173 KIOXIA HOLDINGS CORPORATION: COMPANY OVERVIEW

- FIGURE 59 KIOXIA HOLDINGS CORPORATION: COMPANY SNAPSHOT

- TABLE 174 KIOXIA HOLDINGS CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 175 KIOXIA HOLDINGS CORPORATION: PRODUCT LAUNCHES

- TABLE 176 KIOXIA HOLDINGS CORPORATION: DEALS

- TABLE 177 KIOXIA HOLDINGS CORPORATION: OTHERS

- 11.1.3 MICRON TECHNOLOGY, INC.

- TABLE 178 MICRON TECHNOLOGY, INC.: COMPANY OVERVIEW

- FIGURE 60 MICRON TECHNOLOGY, INC.: COMPANY SNAPSHOT

- TABLE 179 MICRON TECHNOLOGY, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 180 MICRON TECHNOLOGY, INC.: PRODUCT LAUNCHES

- TABLE 181 MICRON TECHNOLOGY, INC.: OTHERS

- 11.1.4 SK HYNIX INC.

- TABLE 182 SK HYNIX INC.: COMPANY OVERVIEW

- FIGURE 61 SK HYNIX INC.: COMPANY SNAPSHOT

- TABLE 183 SK HYNIX INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 184 SK HYNIX INC.: PRODUCT LAUNCHES

- TABLE 185 SK HYNIX INC.: DEALS

- 11.1.5 FUJITSU

- TABLE 186 FUJITSU: COMPANY OVERVIEW

- FIGURE 62 FUJITSU: COMPANY SNAPSHOT

- TABLE 187 FUJITSU: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 188 FUJITSU: PRODUCT LAUNCHES

- 11.1.6 HONEYWELL INTERNATIONAL INC.

- TABLE 189 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- FIGURE 63 HONEYWELL INTERNATIONAL INC.: COMPANY SNAPSHOT

- TABLE 190 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.7 MICROCHIP TECHNOLOGY INC.

- TABLE 191 MICROCHIP TECHNOLOGY INC.: COMPANY OVERVIEW

- FIGURE 64 MICROCHIP TECHNOLOGY INC.: COMPANY SNAPSHOT

- TABLE 192 MICROCHIP TECHNOLOGY INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 193 MICROCHIP TECHNOLOGY INC.: PRODUCT LAUNCHES

- TABLE 194 MICROCHIP TECHNOLOGY INC.: OTHERS

- 11.1.8 WINBOND

- TABLE 195 WINBOND: COMPANY OVERVIEW

- FIGURE 65 WINBOND: COMPANY SNAPSHOT

- TABLE 196 WINBOND: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 197 WINBOND: PRODUCT LAUNCHES

- TABLE 198 WINBOND: DEALS

- 11.1.9 NANYA TECHNOLOGY

- TABLE 199 NANYA TECHNOLOGY: COMPANY OVERVIEW

- FIGURE 66 NANYA TECHNOLOGY: COMPANY SNAPSHOT

- TABLE 200 NANYA TECHNOLOGY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 11.1.10 EVERSPIN TECHNOLOGIES

- TABLE 201 EVERSPIN TECHNOLOGIES: COMPANY OVERVIEW

- FIGURE 67 EVERSPIN TECHNOLOGIES: COMPANY SNAPSHOT

- TABLE 202 EVERSPIN TECHNOLOGIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 203 EVERSPIN TECHNOLOGIES: PRODUCT LAUNCHES

- TABLE 204 EVERSPIN TECHNOLOGIES: DEALS

- TABLE 205 EVERSPIN TECHNOLOGIES: OTHERS

- 11.2 OTHER PLAYERS

- 11.2.1 MACRONIX INTERNATIONAL CO., LTD.

- 11.2.2 KINGSTON TECHNOLOGY

- 11.2.3 INFINEON TECHNOLOGIES AG

- 11.2.4 ROHM CO., LTD.

- 11.2.5 RENESAS ELECTRONICS CORPORATION

- 11.2.6 NANTERO, INC.

- 11.2.7 CROSSBAR, INC.

- 11.2.8 VIKING TECHNOLOGY

- 11.2.9 NVMDURANCE

- 11.2.10 AVALANCHE TECHNOLOGY

- 11.2.11 SKYHIGH MEMORY LIMITED

- 11.2.12 ATP ELECTRONICS, INC.

- 11.2.13 RAMBUS

- 11.2.14 4DS MEMORY

- 11.2.15 INTEL CORPORATION

- *Details on Business Overview, Products Offered, Recent Developments, MnM View, Right to win, Strategic choices made, Weaknesses and competitive threats might not be captured in case of unlisted companies.

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 CUSTOMIZATION OPTIONS

- 12.3 RELATED REPORTS

- 12.4 AUTHOR DETAILS