|

|

市場調査レポート

商品コード

1300114

包装用接着剤の世界市場:樹脂の種類別・技術別・用途別・地域別の将来予測 (2028年まで)Packaging Adhesives Market by Resin Type, Technology, Application, and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 包装用接着剤の世界市場:樹脂の種類別・技術別・用途別・地域別の将来予測 (2028年まで) |

|

出版日: 2023年06月26日

発行: MarketsandMarkets

ページ情報: 英文 280 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の包装用接着剤の市場規模は、2022年の153億米ドルから3.2%のCAGR (金額ベース) で成長し、2028年には186億米ドルに達すると予測されます。

"樹脂別では、ポリ酢酸ビニル(PVA)が最大シェアを占める"

PVAは優れた接着能力を持つ合成ポリマーです。PVAベースの接着剤は、紙・段ボール・一部のプラスチックなど、さまざまな包装材料への接着に効果的で、接着強度・柔軟性・密着性も高くなっています。また、皮革・紙・段ボール・木材などの多孔質素材との相性も抜群です。その適応性や無害性、速乾性、強力な接着力、使いやすさから、PVAベースの包装用接着剤は頻繁に利用されています。多くの包装用途に手頃な価格で使用でき、さまざまな包装材料に信頼性の高い接着を提供します。

"水性接着剤が、技術別で最も急成長しているセグメントとなる"

水性の包装用接着剤は、代替的な接着剤よりも多くの利点があるため、人気が高まっています。水性技術は、環境問題への関心の高まりとVOC規制の強化の結果、包装用接着剤メーカーの間で人気を集めており、食品・消費財包・工業製品向け包装分野からの需要を押し上げています。その結果、包装用水性接着剤のニーズが高まっています。

"用途別では、段ボール包装が最大の成長セグメントとなる"

包装用接着剤の大部分は段ボール包装に使用されています。加工食品の需要が増加しているため、このカテゴリーは、包装用接着剤市場全体を支配すると予想されています。段ボールは材料の多数の層から構築されており、また段ボール箱は内側ライナー・外側ライナー・その間に挟まれたフルート状の中芯の3層からできています。段ボール包装は、包装用接着剤のニーズが高まった結果、今後は拡大する見通しです。

"アジア太平洋が、予測期間中に2番目に急成長する地域となる"

アジア太平洋では、包装業界の拡大やeコマース業界からの高い需要が市場成長を牽引していると評価されています。同市場は、包装製品の消費拡大、オンラインショッピング、製造業の拡大、創造的で環境に優しい包装への需要の結果として成長しています。この地域の人口拡大、可処分所得の増加、ライフスタイルの変化により、加工食品・飲料、パーソナルケア用品、その他の消費財のニーズが高まり、包装用接着剤の需要が高まっています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- バリューチェーン分析

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済指標

- 主要な業界動向

- 市場の成長に影響を与える世界経済シナリオ

- エコシステムと相互接続された市場

- バイヤー/顧客に影響を与える動向/混乱

- 価格分析

- ケーススタディ

- 技術分析

- 規制状況

- 貿易データ統計:主要輸出国および輸入国

- 特許分析

- 規制機関、政府機関、その他の組織

- 主要な会議とイベント (2023年~2024年)

第6章 包装用接着剤市場:樹脂別

- イントロダクション

- ポリウレタン

- アクリル

- PVA

- その他

第7章 包装用接着剤市場:技術別

- イントロダクション

- 水性

- 溶剤系

- ホットメルト

- その他

第8章 包装用接着剤市場:用途別

- イントロダクション

- 箱・紙箱

- 段ボール包装

- ラベリング

- 軟質包装

- 折り畳み式紙箱

- 特殊包装

- その他

第9章 包装用接着剤市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- スペイン

- トルコ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- インドネシア

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

第10章 競合情勢

- 概要

- 企業評価クアドラントマトリックス (2022年)

- 製品ポートフォリオの強み

- 中小企業評価クアドラントマトリックス (2022年)

- 競合ベンチマーキング

- 競合シナリオ

- 市場シェア分析

- 市場ランキング分析

- 収益分析

- 競争シナリオ

第11章 企業プロファイル

- 主要企業

- HENKEL AG

- 3M

- H.B. FULLER

- THE DOW CHEMICAL COMPANY

- ARKEMA S.A.

- AVERY DENNISON CORPORATION

- SIKA AG

- WACKER CHEMIE AG

- DIC CORPORATION

- DUPONT

- その他の企業

- JOWAT AG

- COIM GROUP

- JUBILANT INDUSTRIES

- MASTER BOND INC.

- DYMAX CORPORATION

- BOND TECH INDUSTRIES

- L.D. DAVIS

- GREBE HOLDING GMBH

- UFLEX LIMITED

- TOYO-MORTON LTD.

- PARAMELT B.V.

- CHEMLINE INDIA LTD.

- TEX YEAR INDUSTRIES INC.

- KLEIBERIT SE & CO. KG

- INTACT ADHESIVES LTD.

第12章 隣接/関連市場

- イントロダクション

- 制限事項

- 接着剤・シーラント

- 接着剤市場:配合技術別

- 接着剤市場:用途別

- シーラント市場:樹脂の種類別

- シーラント市場:用途別

- 接着剤・シーラント市場、地域別

第13章 付録

The packaging adhesive market is projected to register a CAGR of 3.2% between 2023 and 2028, in terms of value."

The packaging adhesive market size is projected to reach USD 18.6 billion by 2028 at a CAGR of 3.2% from USD 15.3 billion in 2022. The PVA, by resin segment is estimated to account for the largest share of the packaging adhesives market in 2022.

" Polyvinyl Acetate (PVA), by resin type to account for the largest share of packaging adhesives market."

PVA is a synthetic polymer with superior adhesive capabilities. PVA-based adhesives are effective at adhering to a range of packaging materials, including paper, cardboard, and some plastics, while also providing good bonding strength, flexibility, and adherence. It works nicely with porous materials including leather, paper, cardboard, and wood. Due to its adaptability, non-toxic makeup, quick drying time, strong adhesion, and simplicity of use, PVA-based packaging adhesives are frequently utilised. They are an affordable solution for many packaging applications and offer dependable bonding for a variety of packaging materials.

" Water-based technology accounted for the fastest growing segment of packaging adhesives market."

Due to their many advantages over alternative adhesive formulations, water-based packaging adhesives have grown in popularity. Water-based technology is gaining popularity among makers of packaging adhesives as a result of increased environmental concerns and stricter VOC regulations, which are driving up demand from the packaging sector for food packaging, consumer goods packaging, and industrial goods packaging. The need for water-based packing adhesives has gone up as a result.

" Corrugated packaging, by application accounted for the largest growing segment of packaging adhesives market."

The majority of packaging adhesives are used in corrugated packaging. Because there is a growing demand for packaged food goods, this category is anticipated to dominate the entire packaging adhesives market. Corrugated cartons are built from numerous layers of materials as opposed to cardboard, which simply contains a single sheet. A corrugated box is made up of three layers of corrugated: an interior liner, an outside liner, and a fluted medium sandwiched between the two. Corrugated packaging has prospects as a result of the rising need for packaging adhesives.

"Asia Pacific, by region is forecasted to be the second fastest growing segment of packaging adhesives market during the forecast period."

High demand from the expanding packaging and e-commerce industries is credited with driving the expansion. The market has been growing as a result of increased packaged products consumption, online shopping, expanded manufacturing, and the demand for creative and environmentally friendly packaging. The need for packaged food, beverages, personal care items, and other consumer goods has increased due to the region's expanding population, rising disposable income, and changing lifestyle, which has raised the demand for packaging adhesives.

Breakdown of Primary Interviews:

- By Company Type: Tier 1 - 60%, Tier 2 - 30%, and Tier 3 - 10%

- By Designation: C Level - 40%, D Level - 50%, and Others - 10%

- By Region: Asia Pacific - 32%, North America - 32%, Europe - 21%, South America- 10%, and the Middle East & Africa - 5%

The key companies profiled in this report are Henkel AG (Germany), 3M (US), H.B. Fuller (US), The Dow Chemical Company (US), Arkema S.A. (France).

Research Coverage:

The packaging adhesives market has been segmented based on Technology (Water-based, Solvent-based, Hot Melt, Others), Application (Case & Carton, Corrugated Packaging, Labeling, Flexible Packaging, Folding Cartons, Specialty Packaging, Others), and by Region (North America, Europe, Asia Pacific, Middle East & Africa, South America).

This report provides insights on the following pointers:

- Analysis of key drivers (Growth in packaging industry, Growing e-commerce and online retail industry, Rising demand from the Asia Pacific region, Growing demand from the packaged food industry), restraints (Stringent government regulations in North America and Europe), opportunities (Emerging markets like Asia Pacific and Middle East & Africa), and challenges (Environmental sustainability) influencing the growth of the packaging adhesives market.

- Product Development/Innovation: Detailed insight of upcoming technologies, research & development activities, and new product launch in the packaging adhesives market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the packaging adhesives market across varied regions.

- Market Diversiification: Exclusive information about the new products & service untapped geographies, recent developments, and investments in packaging adhesives market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like Henkel AG (Germany), 3M (US), H.B. Fuller (US), The Dow Chemical Company (US), Arkema S.A. (France), among other in the packaging adhesives market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS AND EXCLUSIONS

- 1.3.1 INCLUSIONS

- 1.3.2 EXCLUSIONS

- 1.4 MARKET SCOPE

- FIGURE 1 MARKET SEGMENTATION

- 1.4.1 REGIONS COVERED

- 1.4.2 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 UNIT CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 PACKAGING ADHESIVES MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key primary data sources

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 3 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 5 PACKAGING ADHESIVES MARKET SIZE ESTIMATION, BY VOLUME

- 2.3 MARKET FORECAST APPROACH

- 2.3.1 SUPPLY-SIDE FORECAST

- 2.3.2 DEMAND-SIDE FORECAST

- 2.4 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 6 PACKAGING ADHESIVES MARKET: DATA TRIANGULATION

- 2.5 FACTOR ANALYSIS

- 2.6 RECESSION IMPACT

- 2.7 ASSUMPTIONS

- 2.8 RISK ASSESSMENT

- 2.9 LIMITATIONS

- 2.10 GROWTH FORECAST

3 EXECUTIVE SUMMARY

- TABLE 1 PACKAGING ADHESIVES MARKET SNAPSHOT, 2023 VS. 2028

- FIGURE 7 NORTH AMERICA TO LEAD GLOBAL PACKAGING ADHESIVES MARKET

- FIGURE 8 CORRUGATED PACKAGING APPLICATION TO LEAD OVERALL PACKAGING ADHESIVES MARKET

- FIGURE 9 WATER-BASED TECHNOLOGY SEGMENT TO REGISTER HIGHEST CAGR

- FIGURE 10 PVA PACKAGING ADHESIVES ACCOUNT FOR LARGEST SHARE OF MARKET

- FIGURE 11 MIDDLE EAST & AFRICA TO GROW AT HIGHEST CAGR

4 PREMIUM INSIGHTS

- 4.1 SIGNIFICANT OPPORTUNITIES FOR PLAYERS IN PACKAGING ADHESIVES MARKET

- FIGURE 12 PACKAGING ADHESIVES MARKET TO WITNESS HIGH GROWTH BETWEEN 2023 AND 2028

- 4.2 PACKAGING ADHESIVES MARKET GROWTH, BY RESIN

- FIGURE 13 PVA TO BE DOMINATING SEGMENT IN OVERALL PACKAGING ADHESIVES MARKET

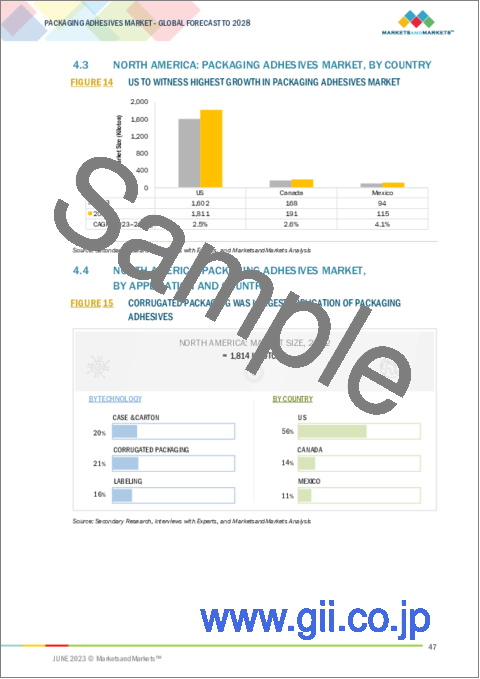

- 4.3 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY

- FIGURE 14 US TO WITNESS HIGHEST GROWTH IN PACKAGING ADHESIVES MARKET

- 4.4 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION AND COUNTRY

- FIGURE 15 CORRUGATED PACKAGING WAS LARGEST APPLICATION OF PACKAGING ADHESIVES

- 4.5 PACKAGING ADHESIVES MARKET, DEVELOPED VS. EMERGING COUNTRIES

- FIGURE 16 MARKET IN EMERGING COUNTRIES TO GROW FASTER THAN IN DEVELOPED COUNTRIES

- 4.6 PACKAGING ADHESIVES MARKET ATTRACTIVENESS

- FIGURE 17 INDIA EMERGING AS LUCRATIVE MARKET FOR PACKAGING ADHESIVES

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 VALUE CHAIN ANALYSIS

- FIGURE 18 VALUE CHAIN ANALYSIS OF PACKAGING ADHESIVES MARKET

- TABLE 2 SUPPLY CHAIN ECOSYSTEM

- 5.3 MARKET DYNAMICS

- FIGURE 19 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN PACKAGING ADHESIVES MARKET

- 5.3.1 DRIVERS

- 5.3.1.1 Growing packaging industry

- 5.3.1.2 Growing e-commerce and online retail industry

- 5.3.1.3 Rising demand from Asia Pacific

- 5.3.1.4 Growing demand from packaged food industry

- 5.3.2 RESTRAINTS

- 5.3.2.1 Stringent government regulations in North America and Europe

- 5.3.3 OPPORTUNITIES

- 5.3.3.1 Emerging markets such as Asia Pacific and Middle East & Africa

- 5.3.4 CHALLENGES

- 5.3.4.1 Environmental sustainability

- 5.4 PORTER'S FIVE FORCES ANALYSIS

- TABLE 3 PACKAGING ADHESIVES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 20 PORTER'S FIVE FORCES ANALYSIS: PACKAGING ADHESIVES MARKET

- 5.4.1 THREAT OF NEW ENTRANTS

- 5.4.2 THREAT OF SUBSTITUTES

- 5.4.3 BARGAINING POWER OF BUYERS

- 5.4.4 BARGAINING POWER OF SUPPLIERS

- 5.4.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.5 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.5.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS

- TABLE 4 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP INDUSTRIES (%)

- 5.5.2 BUYING CRITERIA

- FIGURE 22 KEY BUYING CRITERIA FOR PACKAGING ADHESIVES

- TABLE 5 KEY BUYING CRITERIA FOR PACKAGING ADHESIVES

- 5.6 MACROECONOMIC INDICATORS

- 5.6.1 INTRODUCTION

- 5.6.2 GDP TRENDS AND FORECASTS

- TABLE 6 GDP TRENDS AND FORECASTS, PERCENTAGE CHANGE, 2018-2028

- 5.7 KEY INDUSTRY TRENDS

- 5.7.1 TRENDS IN PACKAGING INDUSTRY

- 5.7.1.1.1 Economic and demographic growth

- 5.7.1.1.2 Sustainability

- 5.7.1.1.3 Consumer trends

- 5.7.1.1.4 Brand owner trends

- 5.7.1 TRENDS IN PACKAGING INDUSTRY

- 5.8 GLOBAL ECONOMIC SCENARIO AFFECTING MARKET GROWTH

- 5.8.1 CHINA

- 5.8.1.1 China's debt problem

- 5.8.1.2 Australia-China trade war

- 5.8.1.3 Environmental commitments

- 5.8.2 EUROPE

- 5.8.2.1 Political instability in Germany

- 5.8.2.2 Energy crisis in Europe

- 5.8.1 CHINA

- 5.9 ECOSYSTEM AND INTERCONNECTED MARKETS

- FIGURE 23 ADHESIVES ECOSYSTEM

- 5.10 TRENDS/DISRUPTIONS IMPACTING BUYERS/CUSTOMERS

- FIGURE 24 TRENDS/DISRUPTIONS IMPACTING BUYERS/CUSTOMERS: YC AND YCC SHIFT

- 5.11 PRICING ANALYSIS

- FIGURE 25 AVERAGE PRICE COMPETITIVENESS IN PACKAGING ADHESIVES MARKET, BY REGION

- FIGURE 26 AVERAGE PRICE COMPETITIVENESS IN PACKAGING ADHESIVES MARKET, BY RESIN TYPE

- FIGURE 27 AVERAGE PRICE COMPETITIVENESS IN PACKAGING ADHESIVES MARKET, BY TECHNOLOGY

- FIGURE 28 AVERAGE PRICE COMPETITIVENESS IN PACKAGING ADHESIVES MARKET, BY APPLICATION

- FIGURE 29 AVERAGE PRICE COMPETITIVENESS IN PACKAGING ADHESIVES MARKET, BY COMPANY

- 5.12 CASE STUDY

- 5.12.1 CASE STUDY 1: LAMINATING URETHANE FOR FLEXIBLE PACKAGING

- 5.12.2 CASE STUDY 2: FOOD PACKAGING FILMS THAT CAN REDUCE MATERIAL USE WHILE MAINTAINING PERFORMANCE

- 5.13 TECHNOLOGY ANALYSIS

- 5.14 REGULATORY LANDSCAPE

- TABLE 7 MOST COMMON FLEXIBLE PACKAGING STRUCTURES

- 5.15 TRADE DATA STATISTICS: KEY EXPORTING AND IMPORTING COUNTRIES

- 5.15.1 ADHESIVES TRADE SCENARIO 2020-2022

- TABLE 8 COUNTRY-WISE EXPORT DATA, 2020-2022 (USD THOUSAND)

- TABLE 9 COUNTRY-WISE IMPORT DATA, 2020-2022 (USD THOUSAND)

- 5.16 PATENT ANALYSIS

- 5.16.1 METHODOLOGY

- 5.16.2 PUBLICATION TRENDS

- TABLE 10 PATENT PUBLICATION TRENDS: DOCUMENT COUNT

- FIGURE 30 PATENT PUBLICATION TRENDS: DOCUMENT COUNT

- FIGURE 31 NUMBER OF PATENTS PUBLISHED, 2018-2023

- 5.16.3 LEGAL STATUS OF PATENTS

- 5.16.4 TOP JURISDICTION

- FIGURE 32 NUMBER OF PATENTS PUBLISHED, BY JURISDICTION

- 5.16.5 TOP APPLICANTS

- FIGURE 33 PATENTS PUBLISHED BY MAJOR APPLICANTS

- TABLE 11 TOP 10 PATENT OWNERS DURING LAST FEW YEARS

- 5.17 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.18 KEY CONFERENCES & EVENTS, 2023-2024

- TABLE 15 DETAILED LIST OF CONFERENCES & EVENTS

6 PACKAGING ADHESIVES MARKET, BY RESIN

- 6.1 INTRODUCTION

- FIGURE 34 PVA TO DOMINANT RESIN SEGMENT IN OVERALL PACKAGING ADHESIVES MARKET

- TABLE 16 PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (USD MILLION)

- TABLE 17 PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (USD MILLION)

- TABLE 18 PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (KILOTON)

- TABLE 19 PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (KILOTON)

- 6.2 POLYURETHANE

- 6.2.1 RISING DEMAND FROM ASIA PACIFIC TO DRIVE MARKET

- TABLE 20 POLYURETHANE PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 21 POLYURETHANE PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 22 POLYURETHANE PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

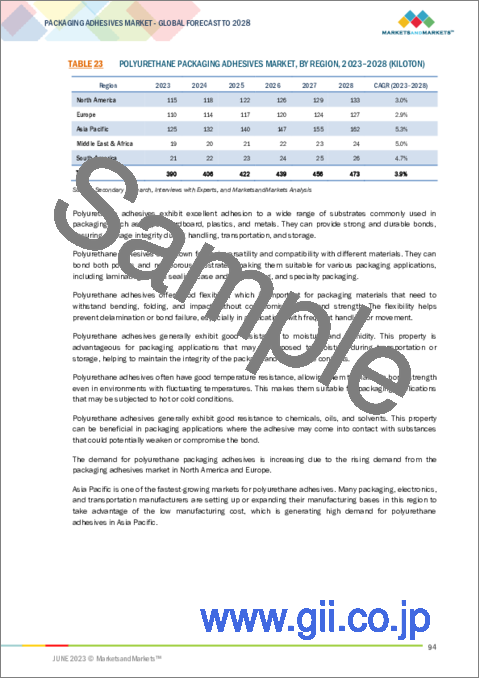

- TABLE 23 POLYURETHANE PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.3 ACRYLIC

- 6.3.1 DEMAND FROM PACKAGING INDUSTRY TO DRIVE MARKET

- TABLE 24 ACRYLIC PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 25 ACRYLIC PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 26 ACRYLIC PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 27 ACRYLIC PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.4 PVA

- 6.4.1 PVA TO DOMINATE OVERALL PACKAGING APPLICATIONS

- TABLE 28 PVA PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 29 PVA PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 30 PVA PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 31 PVA PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

- 6.5 OTHERS

- TABLE 32 OTHER PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 33 OTHER PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 34 OTHER PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 35 OTHER PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

7 PACKAGING ADHESIVES MARKET, BY TECHNOLOGY

- 7.1 INTRODUCTION

- FIGURE 35 WATER-BASED ADHESIVES TO LEAD PACKAGING ADHESIVES MARKET DURING FORECAST PERIOD

- TABLE 36 PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 37 PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 38 PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 39 PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- 7.2 WATER BASED

- TABLE 40 WATER-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 41 WATER-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 42 WATER-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 43 WATER-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.3 SOLVENT BASED

- TABLE 44 SOLVENT-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 45 SOLVENT-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 46 SOLVENT-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 47 SOLVENT-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.4 HOT MELT

- TABLE 48 HOT-MELT-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 49 HOT-MELT-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 50 HOT-MELT-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 51 HOT-MELT-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

- 7.5 OTHERS

- TABLE 52 OTHER TECHNOLOGIES-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 53 OTHER TECHNOLOGIES-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 54 OTHER TECHNOLOGIES-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 55 OTHER TECHNOLOGIES-BASED PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

8 PACKAGING ADHESIVES MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- FIGURE 36 CORRUGATED PACKAGING APPLICATION TO DOMINATE OVERALL PACKAGING ADHESIVES

- TABLE 56 PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (USD MILLION)

- TABLE 57 PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 58 PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (KILOTON)

- TABLE 59 PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 8.2 CASE & CARTON

- 8.2.1 GROWING E-COMMERCE INDUSTRY TO DRIVE DEMAND FOR RELIABLE CASE AND CARTON PACKAGING ADHESIVE

- TABLE 60 PACKAGING ADHESIVES MARKET IN CASE & CARTON, BY REGION, 2020-2022 (USD MILLION)

- TABLE 61 PACKAGING ADHESIVES MARKET IN CASE & CARTON, BY REGION, 2023-2028 (USD MILLION)

- TABLE 62 PACKAGING ADHESIVES MARKET IN CASE & CARTON, BY REGION, 2020-2022 (KILOTON)

- TABLE 63 PACKAGING ADHESIVES MARKET IN CASE & CARTON, BY REGION, 2023-2028 (KILOTON)

- 8.3 CORRUGATED PACKAGING

- 8.3.1 GROWING EMPHASIS ON BRANDING AND VISUAL APPEAL TO DRIVE DEMAND

- TABLE 64 PACKAGING ADHESIVES MARKET IN CORRUGATED PACKAGING, BY REGION, 2020-2022 (USD MILLION)

- TABLE 65 PACKAGING ADHESIVES MARKET IN CORRUGATED PACKAGING, BY REGION, 2023-2028 (USD MILLION)

- TABLE 66 PACKAGING ADHESIVES MARKET IN CORRUGATED PACKAGING, BY REGION, 2020-2022 (KILOTON)

- TABLE 67 PACKAGING ADHESIVES MARKET IN CORRUGATED PACKAGING, BY REGION, 2023-2028 (KILOTON)

- 8.4 LABELING

- 8.4.1 SUSTAINABILITY CONCERNS TO DRIVE DEMAND FOR ECO-FRIENDLY LABELING SOLUTIONS

- TABLE 68 PACKAGING ADHESIVES MARKET IN LABELING, BY REGION, 2020-2022 (USD MILLION)

- TABLE 69 PACKAGING ADHESIVES MARKET IN LABELING, BY REGION, 2023-2028 (USD MILLION)

- TABLE 70 PACKAGING ADHESIVES MARKET IN LABELING, BY REGION, 2020-2022 (KILOTON)

- TABLE 71 PACKAGING ADHESIVES MARKET IN LABELING, BY REGION, 2023-2028 (KILOTON)

- 8.5 FLEXIBLE PACKAGING

- 8.5.1 FLEXIBLE PACKAGING OFFERS CONVENIENCE IN TERMS OF EASY OPENING, RESEALING, AND PORTABILITY

- TABLE 72 PACKAGING ADHESIVES MARKET IN FLEXIBLE PACKAGING, BY REGION, 2020-2022 (USD MILLION)

- TABLE 73 PACKAGING ADHESIVES MARKET IN FLEXIBLE PACKAGING, BY REGION, 2023-2028 (USD MILLION)

- TABLE 74 PACKAGING ADHESIVES MARKET IN FLEXIBLE PACKAGING, BY REGION, 2020-2022 (KILOTON)

- TABLE 75 PACKAGING ADHESIVES MARKET IN FLEXIBLE PACKAGING, BY REGION, 2023-2028 (KILOTON)

- 8.6 FOLDING CARTONS

- 8.6.1 FOLDING CARTONS OFFER COST ADVANTAGES IN TERMS OF MATERIAL, PRODUCTION, AND TRANSPORTATION COSTS

- TABLE 76 PACKAGING ADHESIVES MARKET IN FOLDING CARTONS, BY REGION, 2020-2022 (USD MILLION)

- TABLE 77 PACKAGING ADHESIVES MARKET IN FOLDING CARTONS, BY REGION, 2023-2028 (USD MILLION)

- TABLE 78 PACKAGING ADHESIVES MARKET IN FOLDING CARTONS, BY REGION, 2020-2022 (KILOTON)

- TABLE 79 PACKAGING ADHESIVES MARKET IN FOLDING CARTONS, BY REGION, 2023-2028 (KILOTON)

- 8.7 SPECIALTY PACKAGING

- 8.7.1 INCREASED FOCUS ON SUSTAINABILITY

- TABLE 80 PACKAGING ADHESIVES MARKET IN SPECIALTY PACKAGING, BY REGION, 2020-2022 (USD MILLION)

- TABLE 81 PACKAGING ADHESIVES MARKET IN SPECIALTY PACKAGING, BY REGION, 2023-2028 (USD MILLION)

- TABLE 82 PACKAGING ADHESIVES MARKET IN SPECIALTY PACKAGING, BY REGION, 2020-2022 (KILOTON)

- TABLE 83 PACKAGING ADHESIVES MARKET IN SPECIALTY PACKAGING, BY REGION, 2023-2028 (KILOTON)

- 8.8 OTHERS

- TABLE 84 PACKAGING ADHESIVES MARKET IN OTHER APPLICATIONS, BY REGION, 2020-2022 (USD MILLION)

- TABLE 85 PACKAGING ADHESIVES MARKET IN OTHER APPLICATIONS, BY REGION, 2023-2028 (USD MILLION)

- TABLE 86 PACKAGING ADHESIVES MARKET IN OTHER APPLICATIONS, BY REGION, 2020-2022 (KILOTON)

- TABLE 87 PACKAGING ADHESIVES MARKET IN OTHER APPLICATIONS, BY REGION, 2023-2028 (KILOTON)

9 PACKAGING ADHESIVES MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 37 NORTH AMERICA TO BE LARGEST PACKAGING ADHESIVES MARKET

- TABLE 88 PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (USD MILLION)

- TABLE 89 PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 90 PACKAGING ADHESIVES MARKET, BY REGION, 2020-2022 (KILOTON)

- TABLE 91 PACKAGING ADHESIVES MARKET, BY REGION, 2023-2028 (KILOTON)

- 9.2 NORTH AMERICA

- 9.2.1 RECESSION IMPACT

- FIGURE 38 NORTH AMERICA: PACKAGING ADHESIVES MARKET SNAPSHOT

- TABLE 92 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 93 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 94 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 95 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 96 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (USD MILLION)

- TABLE 97 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (USD MILLION)

- TABLE 98 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (KILOTON)

- TABLE 99 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (KILOTON)

- TABLE 100 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 101 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 102 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 103 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 104 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (USD MILLION)

- TABLE 105 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 106 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (KILOTON)

- TABLE 107 NORTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 9.2.2 US

- 9.2.2.1 Sustainability and environmental concerns to drive demand

- TABLE 108 US: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 109 US: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.2.3 CANADA

- 9.2.3.1 Changing consumer preferences to drive market

- TABLE 110 CANADA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 111 CANADA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.2.4 MEXICO

- 9.2.4.1 Growing e-commerce industry to drive demand

- TABLE 112 MEXICO: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 113 MEXICO: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.3 EUROPE

- 9.3.1 RECESSION IMPACT

- FIGURE 39 EUROPE: PACKAGING ADHESIVES MARKET SNAPSHOT

- TABLE 114 EUROPE: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 115 EUROPE: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 116 EUROPE: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 117 EUROPE: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 118 EUROPE: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (USD MILLION)

- TABLE 119 EUROPE: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (USD MILLION)

- TABLE 120 EUROPE: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (KILOTON)

- TABLE 121 EUROPE: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (KILOTON)

- TABLE 122 EUROPE: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 123 EUROPE: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 124 EUROPE: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 125 EUROPE: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 126 EUROPE: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (USD MILLION)

- TABLE 127 EUROPE: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 128 EUROPE: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (KILOTON)

- TABLE 129 EUROPE: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 9.3.2 GERMANY

- 9.3.2.1 Production and export of plastic packaging major driving factors

- TABLE 130 GERMANY: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 131 GERMANY: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.3.3 FRANCE

- 9.3.3.1 Growing demand for packaged foods to drive market

- TABLE 132 FRANCE: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 133 FRANCE: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.3.4 ITALY

- 9.3.4.1 Increasing export of various products to drive demand

- TABLE 134 ITALY: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 135 ITALY: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.3.5 UK

- 9.3.5.1 Food & beverages industry to drive demand

- TABLE 136 UK: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 137 UK: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.3.6 SPAIN

- 9.3.6.1 Growing packaging industry to drive market

- TABLE 138 SPAIN: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 139 SPAIN: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.3.7 TURKEY

- 9.3.7.1 Growing consumer goods sector to drive demand

- TABLE 140 TURKEY: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 141 TURKEY: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.3.8 REST OF EUROPE

- TABLE 142 REST OF EUROPE: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 143 REST OF EUROPE: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.4 ASIA PACIFIC

- 9.4.1 RECESSION IMPACT

- FIGURE 40 ASIA PACIFIC: PACKAGING ADHESIVES MARKET SNAPSHOT

- TABLE 144 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 145 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 146 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 147 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 148 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (USD MILLION)

- TABLE 149 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (USD MILLION)

- TABLE 150 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (KILOTON)

- TABLE 151 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (KILOTON)

- TABLE 152 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 153 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 154 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 155 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 156 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (USD MILLION)

- TABLE 157 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 158 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (KILOTON)

- TABLE 159 ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 9.4.2 CHINA

- 9.4.2.1 E-commerce boom in China to drive market

- TABLE 160 CHINA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 161 CHINA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.4.3 INDIA

- 9.4.3.1 Urbanization and changing lifestyle to drive demand

- TABLE 162 INDIA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 163 INDIA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.4.4 JAPAN

- 9.4.4.1 Technological advancements to drive demand

- TABLE 164 JAPAN: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 165 JAPAN: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.4.5 SOUTH KOREA

- 9.4.5.1 Rising disposable income to change customer preference

- TABLE 166 SOUTH KOREA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 167 SOUTH KOREA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.4.6 MALAYSIA

- 9.4.6.1 Urbanization leading to changes in lifestyles

- TABLE 168 MALAYSIA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 169 MALAYSIA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.4.7 INDONESIA

- 9.4.7.1 Growing demand for packaged goods to drive demand

- TABLE 170 INDONESIA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 171 INDONESIA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.4.8 REST OF ASIA PACIFIC

- TABLE 172 REST OF ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 173 REST OF ASIA PACIFIC: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.5 MIDDLE EAST & AFRICA

- 9.5.1 RECESSION IMPACT

- FIGURE 41 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET SNAPSHOT

- TABLE 174 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 175 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 176 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 177 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 178 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (USD MILLION)

- TABLE 179 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (USD MILLION)

- TABLE 180 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (KILOTON)

- TABLE 181 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (KILOTON)

- TABLE 182 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 183 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 184 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 185 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 186 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (USD MILLION)

- TABLE 187 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 188 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (KILOTON)

- TABLE 189 MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 9.5.2 UAE

- 9.5.2.1 Growing economy and packaging industry to drive demand

- TABLE 190 UAE: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 191 UAE: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.5.3 SAUDI ARABIA

- 9.5.3.1 Growing healthcare and food sectors to drive demand

- TABLE 192 SAUDI ARABIA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 193 SAUDI ARABIA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.5.4 SOUTH AFRICA

- 9.5.4.1 Growing industrialization and urbanization to be primary drivers of market

- TABLE 194 SOUTH AFRICA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 195 SOUTH AFRICA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.5.5 REST OF MIDDLE EAST & AFRICA

- TABLE 196 REST OF MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 197 REST OF MIDDLE EAST & AFRICA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.6 SOUTH AMERICA

- 9.6.1 RECESSION IMPACT

- FIGURE 42 SOUTH AMERICA: PACKAGING ADHESIVES MARKET SNAPSHOT

- TABLE 198 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (USD MILLION)

- TABLE 199 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 200 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2020-2022 (KILOTON)

- TABLE 201 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY COUNTRY, 2023-2028 (KILOTON)

- TABLE 202 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (USD MILLION)

- TABLE 203 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (USD MILLION)

- TABLE 204 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2020-2022 (KILOTON)

- TABLE 205 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY RESIN, 2023-2028 (KILOTON)

- TABLE 206 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (USD MILLION)

- TABLE 207 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (USD MILLION)

- TABLE 208 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2020-2022 (KILOTON)

- TABLE 209 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY TECHNOLOGY, 2023-2028 (KILOTON)

- TABLE 210 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (USD MILLION)

- TABLE 211 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 212 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2020-2022 (KILOTON)

- TABLE 213 SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY APPLICATION, 2023-2028 (KILOTON)

- 9.6.2 BRAZIL

- 9.6.2.1 Growing economy and packaging sector to drive market

- TABLE 214 BRAZIL: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 215 BRAZIL: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.6.3 ARGENTINA

- 9.6.3.1 Growing food sector and increasing consumer demand to drive market

- TABLE 216 ARGENTINA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 217 ARGENTINA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

- 9.6.4 REST OF SOUTH AMERICA

- TABLE 218 REST OF SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2020-2022

- TABLE 219 REST OF SOUTH AMERICA: PACKAGING ADHESIVES MARKET, BY VOLUME & VALUE, 2023-2028

10 COMPETITIVE LANDSCAPE

- 10.1 OVERVIEW

- TABLE 220 OVERVIEW OF STRATEGIES ADOPTED BY KEY PACKAGING ADHESIVES PLAYERS (2018-2023)

- 10.2 COMPANY EVALUATION QUADRANT MATRIX, 2022

- 10.2.1 STARS

- 10.2.2 EMERGING LEADERS

- 10.2.3 PERVASIVE PLAYERS

- 10.2.4 PARTICIPANTS

- FIGURE 43 COMPANY EVALUATION QUADRANT MATRIX, 2022

- 10.3 STRENGTH OF PRODUCT PORTFOLIO

- 10.4 SMALL AND MEDIUM-SIZED ENTERPRISES EVALUATION QUADRANT MATRIX, 2022

- 10.4.1 RESPONSIVE COMPANIES

- 10.4.2 PROGRESSIVE COMPANIES

- 10.4.3 DYNAMIC COMPANIES

- 10.4.4 STARTING BLOCKS

- FIGURE 44 SMALL AND MEDIUM-SIZED ENTERPRISES EVALUATION QUADRANT MATRIX, 2022

- 10.5 COMPETITIVE BENCHMARKING

- TABLE 221 DETAILED LIST OF KEY STARTUPS/SMALL AND MEDIUM-SIZED ENTERPRISES

- TABLE 222 COMPETITIVE BENCHMARKING OF KEY PLAYERS [STARTUPS/SMALL AND MEDIUM-SIZED ENTERPRISES]

- TABLE 223 COMPETITIVE BENCHMARKING OF KEY PLAYERS

- 10.6 COMPETITIVE SCENARIO

- TABLE 224 PRODUCT FOOTPRINT OF COMPANIES

- TABLE 225 INDUSTRY FOOTPRINT OF COMPANIES

- TABLE 226 REGION FOOTPRINT OF COMPANIES

- 10.6.1 MARKET EVALUATION MATRIX

- TABLE 227 STRATEGIC DEVELOPMENTS, BY COMPANY

- TABLE 228 MOST FOLLOWED STRATEGIES

- TABLE 229 GROWTH STRATEGIES ADOPTED BY KEY COMPANIES

- 10.7 MARKET SHARE ANALYSIS

- FIGURE 45 MARKET SHARE, BY KEY FIVE PLAYERS (2022)

- TABLE 230 DEGREE OF COMPETITION, 2022

- 10.8 MARKET RANKING ANALYSIS

- FIGURE 46 MARKET RANKING ANALYSIS, 2022

- 10.9 REVENUE ANALYSIS

- FIGURE 47 REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2018-2022

- 10.9.1 HENKEL AG

- 10.9.2 3M

- 10.9.3 H.B. FULLER

- 10.9.4 ARKEMA S.A.

- 10.10 COMPETITIVE SCENARIOS

- TABLE 231 PRODUCT LAUNCHES, 2018-2023

- TABLE 232 DEALS, 2018-2023

11 COMPANY PROFILES

- 11.1 KEY PLAYERS

(Business overview, Products/Solutions/Services offered, Recent developments, MnM view, Right to win, Strategic choices, and Weaknesses and competitive threats)**

- 11.1.1 HENKEL AG

- TABLE 233 HENKEL AG: COMPANY OVERVIEW

- FIGURE 48 HENKEL AG: COMPANY SNAPSHOT

- TABLE 234 HENKEL AG: PRODUCT LAUNCHES

- TABLE 235 HENKEL AG: DEALS

- 11.1.2 3M

- TABLE 236 3M: COMPANY OVERVIEW

- FIGURE 49 3M: COMPANY SNAPSHOT

- TABLE 237 3M: DEALS

- 11.1.3 H.B. FULLER

- TABLE 238 H.B. FULLER: COMPANY OVERVIEW

- FIGURE 50 H.B. FULLER: COMPANY SNAPSHOT

- TABLE 239 H.B. FULLER: PRODUCT LAUNCHES

- TABLE 240 H.B. FULLER: DEALS

- 11.1.4 THE DOW CHEMICAL COMPANY

- TABLE 241 THE DOW CHEMICAL COMPANY: COMPANY OVERVIEW

- FIGURE 51 THE DOW CHEMICAL COMPANY: COMPANY SNAPSHOT

- TABLE 242 THE DOW CHEMICAL COMPANY: PRODUCT LAUNCHES

- TABLE 243 THE DOW CHEMICAL COMPANY: DEALS

- 11.1.5 ARKEMA S.A.

- TABLE 244 ARKEMA S.A.: COMPANY OVERVIEW

- FIGURE 52 ARKEMA S.A.: COMPANY SNAPSHOT

- TABLE 245 ARKEMA S.A.: DEALS

- 11.1.6 AVERY DENNISON CORPORATION

- TABLE 246 AVERY DENNISON CORPORATION: COMPANY OVERVIEW

- FIGURE 53 AVERY DENNISON CORPORATION: COMPANY SNAPSHOT

- TABLE 247 AVERY DENNISON CORPORATION: DEALS

- 11.1.7 SIKA AG

- TABLE 248 SIKA AG: COMPANY OVERVIEW

- FIGURE 54 SIKA AG: COMPANY SNAPSHOT

- TABLE 249 SIKA AG: DEALS

- 11.1.8 WACKER CHEMIE AG

- TABLE 250 WACKER CHEMIE AG: COMPANY OVERVIEW

- FIGURE 55 WACKER CHEMIE AG: COMPANY SNAPSHOT

- TABLE 251 WACKER CHEMIE AG: DEALS

- 11.1.9 DIC CORPORATION

- TABLE 252 DIC CORPORATION: COMPANY OVERVIEW

- FIGURE 56 DIC CORPORATION: COMPANY SNAPSHOT

- TABLE 253 DIC CORPORATION: DEALS

- 11.1.10 DUPONT

- TABLE 254 DUPONT: COMPANY OVERVIEW

- FIGURE 57 DUPONT: COMPANY SNAPSHOT

- TABLE 255 DUPONT: DEALS

- 11.2 OTHER PLAYERS

- 11.2.1 JOWAT AG

- TABLE 256 JOWAT AG: PRODUCT LAUNCHES

- TABLE 257 JOWAT AG: DEALS

- 11.2.2 COIM GROUP

- 11.2.3 JUBILANT INDUSTRIES

- TABLE 258 JUBILANT INDUSTRIES: PRODUCT OFFERINGS

- 11.2.4 MASTER BOND INC.

- 11.2.5 DYMAX CORPORATION

- 11.2.6 BOND TECH INDUSTRIES

- 11.2.7 L.D. DAVIS

- 11.2.8 GREBE HOLDING GMBH

- 11.2.9 UFLEX LIMITED

- 11.2.10 TOYO-MORTON LTD.

- 11.2.11 PARAMELT B.V.

- 11.2.12 CHEMLINE INDIA LTD.

- 11.2.13 TEX YEAR INDUSTRIES INC.

- 11.2.14 KLEIBERIT SE & CO. KG

- 11.2.15 INTACT ADHESIVES LTD.

- *Details on Business overview, Products/Solutions/Services offered, Recent developments, MnM view, Right to win, Strategic choices, and Weaknesses and competitive threats might not be captured in case of unlisted companies.

12 ADJACENT/RELATED MARKETS

- 12.1 INTRODUCTION

- 12.2 LIMITATIONS

- 12.3 ADHESIVES & SEALANTS

- 12.3.1 MARKET DEFINITION

- 12.3.2 MARKET OVERVIEW

- 12.4 ADHESIVES MARKET, BY FORMULATING TECHNOLOGY

- TABLE 259 ADHESIVES MARKET SIZE, BY FORMULATING TECHNOLOGY, 2017-2020 (USD MILLION)

- TABLE 260 ADHESIVES MARKET SIZE, BY FORMULATING TECHNOLOGY, 2021-2026 (USD MILLION)

- TABLE 261 ADHESIVES MARKET SIZE, BY FORMULATING TECHNOLOGY, 2017-2020 (KILOTON)

- TABLE 262 ADHESIVES MARKET SIZE, BY FORMULATING TECHNOLOGY, 2021-2026 (KILOTON)

- 12.4.1 WATER BASED

- 12.4.1.1 Most widely used formulating technology for adhesives

- 12.4.1.2 PVA emulsion adhesives

- 12.4.1.3 PAE emulsion adhesives

- 12.4.1.4 VAE emulsion adhesives

- 12.4.1.5 Others

- 12.4.1.5.1 Polyurethane dispersion adhesives

- 12.4.1.5.2 Water-based rubber adhesives

- 12.4.2 SOLVENT BASED

- 12.4.2.1 Stringent government regulations to hamper use of solvent-based adhesives

- 12.4.2.2 Styrene-butadiene styrene rubber (SBSR) adhesives

- 12.4.2.3 Chloroprene rubber (CR) adhesives

- 12.4.2.4 Polyvinyl acetate (PVA) adhesives

- 12.4.2.5 Polyamide adhesives

- 12.4.2.6 Others

- 12.4.3 HOT MELT

- 12.4.3.1 Growing use due to fast setting speed and relatively lower cost

- 12.4.3.2 EVA adhesives

- 12.4.3.3 Styrenic block copolymer (SBC)

- 12.4.3.4 Copolyamides (COPAs)

- 12.4.3.5 Amorphous poly alpha olefins (APAOs)

- 12.4.3.6 Others

- 12.4.3.6.1 Copolyester (COPES) adhesives

- 12.4.3.7 Polyurethanes

- 12.4.3.7.1 Properties

- 12.4.3.7.2 Metallocene polyethylene & metallocene polypropylene

- 12.4.4 REACTIVE & OTHERS

- 12.4.4.1 Fastest-growing adhesives technology segment

- 12.4.4.2 Polyurethane adhesives

- 12.4.4.2.1 Liquid

- 12.4.4.2.2 Reactive hot-melt (RHMs) adhesives

- 12.4.4.3 Epoxy adhesives

- 12.4.4.4 Cyanoacrylate adhesives

- 12.4.4.5 Modified acrylate & methyl methacrylate (MMA) adhesives

- 12.4.4.6 Polysulfide adhesives

- 12.4.4.7 Others

- 12.4.4.7.1 Formaldehyde-based (reactive-based) adhesives

- 12.4.4.7.2 Silicone

- 12.4.4.7.3 Polyester

- 12.4.4.7.4 Resorcinol

- 12.4.4.7.5 Phenolic

- 12.4.4.7.6 Bio-based adhesives

- 12.5 ADHESIVES MARKET, BY APPLICATION

- TABLE 263 ADHESIVES MARKET SIZE, BY APPLICATION, 2017-2020 (USD MILLION)

- TABLE 264 ADHESIVES MARKET SIZE, BY APPLICATION, 2021-2026 (USD MILLION)

- TABLE 265 ADHESIVES MARKET SIZE, BY APPLICATION, 2017-2020 (KILOTON)

- TABLE 266 ADHESIVES MARKET SIZE, BY APPLICATION, 2021-2026 (KILOTON)

- 12.5.1 PAPER & PACKAGING

- 12.5.1.1 High demand for flexible packaging to impact market

- 12.5.2 BUILDING & CONSTRUCTION

- 12.5.2.1 Development of smart cities and mega projects to drive market

- 12.5.3 WOODWORKING

- 12.5.3.1 Furniture industry to see increased demand for adhesives

- 12.5.4 AUTOMOTIVE & TRANSPORTATION

- 12.5.4.1 Advancements in electric vehicles to increase demand for adhesives in automotive industry

- 12.5.5 CONSUMER & DIY

- 12.5.5.1 Growing awareness about advantages of adhesives to drive demand

- 12.5.6 LEATHER & FOOTWEAR

- 12.5.6.1 High footwear production in Asia to boost demand for adhesives

- 12.5.7 ASSEMBLY

- 12.5.7.1 Wide use of adhesives in manufacturing sector to drive market

- 12.5.8 ELECTRONICS

- 12.5.8.1 New trends and technological innovations to drive market

- 12.5.9 MEDICAL

- 12.5.9.1 Growing use of silicone adhesives to drive market

- 12.5.10 OTHERS

- 12.6 SEALANTS MARKET, BY RESIN TYPE

- 12.6.1 SILICONE

- 12.6.1.1 Offers better flexibility and longer lifespan

- 12.6.2 POLYURETHANE

- 12.6.2.1 High demand in automotive application to drive market

- 12.6.3 PLASTISOL

- 12.6.3.1 Sound deadening and vibration reduction properties to fuel demand

- 12.6.4 EMULSION

- 12.6.4.1 Growing use by construction sector to drive market

- 12.6.5 POLYSULFIDE

- 12.6.5.1 Competitive sealants to hamper market growth

- 12.6.6 BUTYL

- 12.6.6.1 Widespread use due to higher stability against oxidation

- 12.6.7 OTHERS

- 12.6.1 SILICONE

- 12.7 SEALANTS MARKET, BY APPLICATION

- TABLE 267 SEALANTS MARKET SIZE, BY APPLICATION, 2017-2020 (USD MILLION)

- TABLE 268 SEALANTS MARKET SIZE, BY APPLICATION, 2021-2026 (USD MILLION)

- TABLE 269 SEALANTS MARKET SIZE, BY APPLICATION, 2017-2020 (KILOTON)

- TABLE 270 SEALANTS MARKET SIZE, BY APPLICATION, 2021-2026 (KILOTON)

- 12.7.1 BUILDING & CONSTRUCTION

- 12.7.1.1 Investments in new construction and infrastructure to positively impact market

- 12.7.2 AUTOMOTIVE & TRANSPORTATION

- 12.7.2.1 Growing transportation industry to drive market

- 12.7.3 CONSUMER

- 12.7.3.1 Rising demand for sealants for household use

- 12.7.4 OTHERS

- 12.8 ADHESIVES & SEALANTS MARKET, BY REGION

- TABLE 271 ADHESIVES & SEALANTS MARKET SIZE, BY REGION, 2017-2020 (USD MILLION)

- TABLE 272 ADHESIVES & SEALANTS MARKET SIZE, BY REGION, 2021-2026 (USD MILLION)

- TABLE 273 ADHESIVES & SEALANTS MARKET SIZE, BY REGION, 2017-2020 (KILOTON)

- TABLE 274 ADHESIVES & SEALANTS MARKET SIZE, BY REGION, 2021-2026 (KILOTON)

- 12.8.1 ASIA PACIFIC

- 12.8.2 EUROPE

- 12.8.3 NORTH AMERICA

- 12.8.4 MIDDLE EAST & AFRICA

- 12.8.5 SOUTH AMERICA

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS