|

|

市場調査レポート

商品コード

1298016

食品コーティングの世界市場:材料の種類別 (バッター、小麦粉)・用途別 (ベーカリー製品、スナック食品)・装置の種類別 (コーター・アプリケーター、エンローバー)・材料の形状別 (乾燥、液体)・操作方法別 (自動、半自動)・地域別の将来予測 (2028年まで)Food Coating Market by Ingredient Type (Batter, Flours), Application (Bakery, Snacks), Equipment Type (Coaters and Applicators, Enrobers), Form (Dry, Liquid), Mode of Operation (Automatic, Semiautomatic) and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 食品コーティングの世界市場:材料の種類別 (バッター、小麦粉)・用途別 (ベーカリー製品、スナック食品)・装置の種類別 (コーター・アプリケーター、エンローバー)・材料の形状別 (乾燥、液体)・操作方法別 (自動、半自動)・地域別の将来予測 (2028年まで) |

|

出版日: 2023年06月21日

発行: MarketsandMarkets

ページ情報: 英文 352 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の食品コーティング装置の市場規模は、2023年に57億米ドルと推定され、予測期間中に6.3%のCAGRで成長し、2028年には77億米ドルに達すると予測されています。

また、食品コーティング材料の市場規模は、2023年に36億米ドルと推定され、2023年から2028年までの間に6.2%のCAGRで成長し、2028年には49億米ドルに達すると予測されます。世界各国のインスタント食品やベーカリー・鶏肉食品の消費動向の上昇に伴い、食品コーティング装置の需要が高まり、市場は力強い成長を示しています。地域別に見ると、アジア太平洋では加工食品の消費量が多く、様々な栄養価の高い非遺伝子組み換え製品に対する需要があるため、食品における健康増進成分の使用量が増加し、結果として食品コーティング市場を支配しています。さらに、インド・日本・中国などの新興諸国における可処分所得の増加と急速な都市化が、食品コーティング装置の需要増加を支えています。

"操作方法別では、半自動のサブセグメントが予測期間中に最も速いCAGRで成長する"

半自動装置は、生産に労働力を必要とします。高い設備投資を必要とする全自動装置とは異なり、半自動装置は中小規模のメーカーが生産効率を大きく損なうことなく生産計画をサポートすることを可能にします。インド・ベトナム・インドネシア・中国などの新興諸国には、半自動装置を利用する中小のコーティング食品メーカーがいくつかあります。しかし、技術進歩や全自動システムの操作し易さにより、半自動システムの市場規模は前者に比べて比較的小さいです。半自動装置の工程には、手作業だけでなく機械操作も含まれます。高い設備投資を必要とする全自動装置とは異なり、半自動装置は中小規模のメーカーが生産効率を損なうことなく、安定した品質で高い歩留まりを実現することを可能にします。限られた資本能力で、費用対効果の高いソリューションをメーカーに提供します。半自動装置は、自動装置と組み合わせて使用されます。しかし、先進諸国では、高価な労働力の使用を避けるため、完全自動化機械を選択します。インド、ベトナム、インドネシア、中国などの新興諸国では、食品メーカーの大半が半自動装置を利用しています。

"コーター・アプリケーターが市場を独占し、2022年には46億6,120万米ドルと最大となる"

より健康的なスナック製品 (パン粉付き冷凍肉製品、特殊風味つき野菜チップス、チョコレートで包んだ高級菓子類など) の需要増加が、食品コーティング装置の成長機会をもたらします。食品業界では、コーティング装置を使うことで、スムーズで正確かつ効率的なコーティングが実現します。これは、メーカーの効率的な生産管理に役立っています。コーティング工程は、コンベア、タンブラー、フィーダー、ポンプといった専用機器の複雑な組み立てによって実施されます。基本的な設計は市場ですぐに入手できますが、要求される仕様に対応するために、往々にして調整が必要となります。設置されたプロセスは、要求される品質 (機能、投与量、均質性) と数量 (容量、省力化) を満たすことが期待されます。プロセスの性質上、生産低地の原因 (目詰まり、汚染、洗浄、レシピの切り替え時間など) を最小限に抑えるという特有の課題に直面します。食品業界向けにコーティング装置を提供している企業には、GEA Group、Marel、Buhler、Nordson Corporation、TNA Australia Solutions、JBT Corporationなどがあります。

"アジア太平洋:2022年に食品コーティング装置で最大の市場を占め、予測期間中に6.5%のCAGRでの成長を示す"

健康的なRTE食品に対する消費者の嗜好の高まりとともに、新製品や高級食品の購買意欲が高まっていることが、食品コーティング材料の市場成長を促す主な要因となっています。さらに、アジア太平洋の食品コーティング材料・食品加工産業は、材料・製品・設備メーカーからの投資の増加、経済の多様化、同地域の食品メーカーに対する政府支援の増加により発展してきました。新興国政府が採用する工業化政策 (外国直接投資や輸出加工区の設立など) は、M&Aや投資などの取引件数の増加とともに食品加工産業を牽引しており、食品コーティング市場の成長にさらに貢献すると期待されています。アジア太平洋地域は、半自動コーティング装置を提供する中小規模の装置メーカーが大部分を占めています。中国、インド、インドネシア、その他のアジア諸国における様々な最終用途からの需要の高まりが、同地域のコーティング装置市場の成長を牽引しています。

"北米:2022年には食品コーティング材料で最大の市場を占め、予測期間中に5.9%のCAGRで成長する"

北米の食品コーティング市場は、様々な要因によって力強い成長を遂げています。大きな原動力となっているのは、進化するライフスタイルとますます忙しくなる日常生活に起因する、インスタント食品の需要増大です。消費者は、時間の制約に合わせてRTE食品やインスタント食品を積極的に求めるようになっています。食品コーティングは、風味と食感の層を加えることによってインスタント食品の魅力を高める上で極めて重要な役割を果たします。さらに、こうしたコーティングは輸送や保管中に製品の鮮度や品質を保つのに役立ち、それが市場での人気の一因となっています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- マクロ経済指標

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

第6章 業界動向

- イントロダクション

- 関税・規制状況

- 規制の枠組み

- 特許分析

- サプライチェーン分析

- バリューチェーン分析

- 顧客のビジネスに影響を与える動向/混乱

- エコシステム分析

- 貿易分析

- 平均価格分析

- 技術分析

- ケーススタディ

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- 主要な会議とイベント (2023年~2024年)

第7章 食品コーティング市場:用途別

- イントロダクション

- 食品コーティング材料市場:用途別

- 食肉・魚介類製品

- 菓子類製品

- ベーカリー製品

- 朝食用シリアル

- スナック食品

- 食品コーティング装置市場:用途別

第8章 食品コーティング市場:装置の種類別

- イントロダクション

- コーター・アプリケーター

- プレッダーアプリケーター

- 小麦粉アプリケーター

- バッターアプリケーター

- シーズニングアプリケーター

- その他のコーター・アプリケーター

- エンローバー

第9章 食品コーティング市場:材料の形状別

- イントロダクション

- 乾燥

- 液体

第10章 食品コーティング市場:材料の種類別

- イントロダクション

- ココア・チョコレート

- 油脂

- 小麦粉

- ブレッダー (パン粉)

- バッター (衣生地)

- 砂糖・シロップ

- 塩・スパイス・調味料

- その他の種類の材料

第11章 食品コーティング市場:操作方法別

- イントロダクション

- 自動

- 半自動

第12章 食品コーティング市場:地域別

- イントロダクション

- 北米

- 食品コーティング材料市場

- 食品コーティング装置市場

- アジア太平洋

- 欧州

- 南米

- その他の地域 (ROW)

第13章 競合情勢

- 概要

- 主要企業の収益分析:セグメント別

- 食品コーティング材料の主要企業:年間収益と成長率の比較

- 食品コーティング材料の主要メーカー:EBITDA分析 (単位:10億米ドル、2022年)

- 主要企業が採用した戦略

- 主要企業の世界のスナップショット:食品コーティング材料メーカー

- 市場シェア分析 (2022年)

- 主要企業の評価クアドラントマトリックス:食品コーティング材料メーカー

- 主要な食品コーティング装置メーカー:年間収益と成長率の比較

- 食品コーティング装置の主要メーカー:EBITDA分析 (単位:10億米ドル、2022年)

- 主要企業の世界のスナップショット:食品コーティング装置メーカー

- 主要企業の評価クアドラントマトリックス:食品コーティング装置メーカー

- 競合シナリオ

第14章 企業プロファイル

- 主要企業:食品コーティング材料企業

- CARGILL, INCORPORATED

- KERRY GROUP PLC

- ADM

- INGREDION

- NEWLY WEDS FOODS

- ASSOCIATED BRITISH FOODS PLC

- TATE & LYLE

- SOLINA

- IDAN FOODS

- POPLA INTERNATIONAL, INC.

- HOLLY POWDER

- 主要企業:食品コーティング装置企業

- MAREL

- GEA GROUP AKTIENGESELLSCHAFT

- BUHLER AG

- JBT

- TNA AUSTRALIA PTY LIMITED

- SPICE APPLICATIONS LIMITED

- CLEXTRAL

- BESTMACHINERY

- BETTCHER INDUSTRIES, INC.

- DING-HAN MACHINERY CO., LTD.

- スタートアップ/中小企業:食品コーティング装置企業

- ABM COMPANY SRL

- AC HORN MANUFACTURING

- MIA FOOD TECH

- NEMCO MACHINERY A/S

第15章 隣接・関連市場

- イントロダクション

- 調査の限界

- 食品・飲料加工装置市場

- 調理済み食品装置市場

第16章 付録

The global market for food coating equipment is estimated to be valued at USD 5.7 Billion in 2023 and is projected to reach USD 7.7 Billion by 2028, at a CAGR of 6.3% during the forecast period, and the food coating ingredient market is estimated to be valued at USD 3.6 billion in 2023 and is projected to reach USD 4.9 billion by 2028, at a CAGR of 6.2% from 2023 to 2028. The market for food coating equipment market is exhibiting strong growth with the rising trend of convenience, bakery, and poultry food consumption, globally, resulting in the growing demand for food coating equipment. The food coating equipment market is dominated by Asia Pacific due to the high consumption of processed food and the demand for various nutritional, non-GMO products, leading to higher usage of health-promoting ingredients in food products. Further, the rise in demand for food coating equipment has been supported by the rise in disposable income and rapid urbanization in developing countries such as India, Japan, and China.

Semi-Automatic sub-segment in by mode of operation segment is estimated to grow at the fastest CAGR during the forecast period.

Semi-automatic equipment requires the inclusion of labor to carry out production. Unlike fully automatic equipment which requires high capital investment, semi-automatic equipment enables small- and medium-scale manufacturers to support their production plans without compromising significantly on production efficiency. Developing countries such as India, Vietnam, Indonesia, and China have several small and medium manufacturers of coated food who utilize semi-automated equipment. However, with the advancement in technologies and the ease of operation provided by fully automatic systems, the market size for semi-automatic systems is comparatively lower than that of the former. The semi-automatic equipment process involves machine operations as well as manual operations. Unlike fully automatic equipment that requires high capital investment, semi-automatic equipment enables small- and medium-scale manufacturers to support high yield with consistent quality without compromising production efficiency. It provides manufacturers with limited capital capacity and a cost-effective solution. Semi-automated equipment is used in combination with automated machines. However, developed countries opt for fully automated machines to avoid the usage of expensive workforce. A majority of food manufacturers in developing countries such as India, Vietnam, Indonesia, and China utilize semi-automatic equipment.

Coaters & Applicators dominated the market for food coating and was valued the largest at USD 4,661.2 million in 2022.

The increased demand for healthier snack products, such as frozen breaded meat products, seasoned veggie chips with specialty flavors, and premium confectionery products enrobed with chocolate, will present opportunities for the growth of food coating equipment. Smooth, accurate, and efficient coating is achieved using coating equipment in the food industry. This helps manufacturers with efficient production management. The coating process is implemented by a complex assembly of dedicated equipment: a conveyor, tumbler, feeder, and pump. Although base designs readily exist on the market, they often need to be adapted to cope with the required specifications. The installed process is expected to meet the required quality (function, dosage, and homogeneity) and quantity (capacity, saving). Because of the nature of the process, it faces specific challenges in minimizing the causes of downtime, for example, clogging, pollution, cleaning, and recipe changeover time. Companies that offer coating systems for the food industry include GEA Group, Marel, Buhler, Nordson Corporation, TNA Australia Solutions, and JBT Corporation.

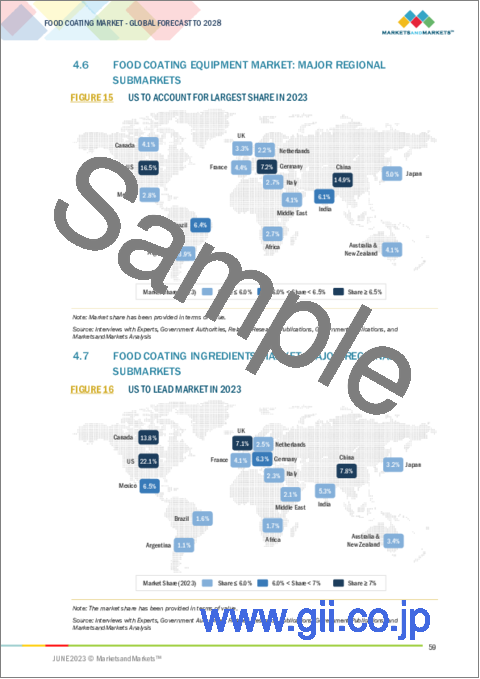

Asia Pacific accounted for the largest market in 2022, in food coating equipment and is projected to witness the growth of 6.5% CAGR during the forecast period.

The increasing buying parity of new and premium food products along with growing consumer preference for healthy and ready-to-eat products are some of the major factors driving the growth of the food coating ingredients market. Further, the food coating ingredients and food processing industries in the Asia Pacific region have developed because of the increasing investment from ingredient, product, and equipment manufacturers, diversification of the economy, and increasing government support to food manufacturers in this region. Industrialization policies (such as foreign direct investment and establishment of Export Processing Zones) adopted by governments of developing economies, along with the increase in the number of business deals such as mergers, acquisitions, and investments, have driven the food processing industry and are expected to further contribute to the food coating market growth. The Asia Pacific region largely comprises small- & medium-scale equipment manufacturers who offer semi-automatic coating equipment. The growing demand from various end-use applications in China, India, Indonesia, and other Asian countries is driving the growth of the coating equipment market in the region.

North America accounted for the largest market in 2022, in food coating ingredient and is projected to witness the growth of 5.9% CAGR during the forecast period.

The food coating market in North America is experiencing robust growth, driven by various factors. A significant driver is the escalating demand for convenience foods, which stems from evolving lifestyles and increasingly busy schedules. Consumers are actively seeking ready-to-eat or easy-to-prepare food options that align with their time constraints. Food coatings play a pivotal role in enhancing the appeal of convenience foods by adding layers of flavor and texture. Furthermore, these coatings aid in preserving product freshness and quality during transportation and storage, thereby contributing to their popularity in the market.

The break-up of the profile of primary participants in the food coating market:

- By Company Type: Tier 1- 30%, Tier 2- 45%, Tier 3 - 25%

- By Designation: CXOs - 25%, Managers - 50%, and Executives- 25%

- By Region: North America - 25%, Europe - 25%, Asia Pacific -40%, RoW - 10%

Prominent companies include Archer Daniels Midland (US), DSM (The Netherland), Cargill (US), Kerry Group (Ireland), Ingredion Incorporated (US), Marel (Ireland), GEA Group (Germany) and others.

Research Coverage:

This research report categorizes the food coating market by Ingredient Type (Batter, Flours, Cocoa & chocolate, fats & Oils, Breaders, Batter, Sugars & Syrups, Salts, Spices & Seasonings, Others), by Application (Bakery products, Snacks, Breakfast Cereals, Confectionery Products, Meat & seafood Products), by Equi pment Type (Coaters & Applicators, Enrobers), by Form (Dry, Liquid), and by Mode of Operation (Automatic, semi-Automatic) and region (North America, Europe, Asia pacific, South America, RoW). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the food coating market. A detailed analysis of the key industry players has been done to provide insights into their business overview, products, and services; key strategies; contracts, partnerships, agreements. New product & service launches, mergers and acquisitions, and recent developments associated with the food coating market. Competitive analysis of upcoming startups in the food coating market ecosystem is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall food coating market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Growing food processing in meat, bakery, snacks, and breakfast cereal), restraints (shift towards fresh foods), opportunities (Growing investment opportunities in the development of new food coating technology), and challenges (Infrastructural and regulatory challenges in developing countries) influencing the growth of the food coating market.

- Product Development/Innovation: Detailed insights on research & development activities, and new product & service launches in the food coating market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the food coating market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the food coating market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like Archer Daniels Midland (US), and DSM (The Netherland), Cargill (US), Kerry Group (Ireland), Ingredion Incorporated (US), Marel (Ireland), GEA Group (Germany)g others in the food coating market strategies.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATE, 2018-2022

- 1.6 UNITS CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

- 1.9 RECESSION IMPACT ANALYSIS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Breakdown of primaries

- 2.1.2.3 Key primary insights

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 APPROACH ONE: BOTTOM-UP (BASED ON INGREDIENT TYPE, BY REGION)

- 2.2.2 APPROACH TWO: TOP-DOWN (INGREDIENT-BASED GLOBAL MARKET)

- 2.3 DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION METHODOLOGY

- 2.4 RESEARCH ASSUMPTIONS

- 2.5 LIMITATIONS AND RISK ASSESSMENT

- 2.6 RECESSION IMPACT ANALYSIS

- 2.7 STUDY ASSUMPTIONS

3 EXECUTIVE SUMMARY

- TABLE 2 GLOBAL FOOD COATING MARKET SNAPSHOT, 2023 VS. 2028

- FIGURE 3 FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023 VS. 2028

- FIGURE 4 FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023 VS. 2028

- FIGURE 5 FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2023 VS. 2028

- FIGURE 6 FOOD COATING INGREDIENTS MARKET, BY INGREDIENT APPLICATION, 2023 VS. 2028

- FIGURE 7 FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT APPLICATION, 2023 VS. 2028

- FIGURE 8 FOOD COATING INGREDIENTS MARKET: REGIONAL ANALYSIS

- FIGURE 9 FOOD COATING EQUIPMENT MARKET: REGIONAL ANALYSIS

4 PREMIUM INSIGHTS

- 4.1 OPPORTUNITIES FOR PLAYERS IN FOOD COATING INGREDIENTS MARKET

- FIGURE 10 HIGH DEMAND FOR READY-TO-EAT MEALS TO DRIVE MARKET GROWTH

- 4.2 OPPORTUNITIES FOR PLAYERS IN FOOD COATING EQUIPMENT MARKET

- FIGURE 11 RISING DEMAND FOR PROCESSED FOODS TO PROPEL MARKET GROWTH

- 4.3 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY KEY EQUIPMENT TYPE AND COUNTRY

- FIGURE 12 COATERS & APPLICATORS SEGMENT AND CHINA TO ACHIEVE SIGNIFICANT SHARE IN 2023

- 4.4 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY KEY INGREDIENT TYPE AND COUNTRY

- FIGURE 13 COCOA & CHOCOLATE SEGMENT AND US TO ACCOUNT FOR SIGNIFICANT SHARE IN 2023

- 4.5 FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE AND REGION

- FIGURE 14 COCOA & CHOCOLATE SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- 4.6 FOOD COATING EQUIPMENT MARKET: MAJOR REGIONAL SUBMARKETS

- FIGURE 15 US TO ACCOUNT FOR LARGEST SHARE IN 2023

- 4.7 FOOD COATING INGREDIENTS MARKET: MAJOR REGIONAL SUBMARKETS

- FIGURE 16 US TO LEAD MARKET IN 2023

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 RISING DEMAND FOR FUNCTIONAL FOODS

- FIGURE 17 NUMBER OF COUNTRIES MANDATING FOOD FORTIFICATION, 2011-2019

- 5.2.2 INCREASING HEALTH AWARENESS AND GROWING HEALTH CONCERNS

- 5.3 MARKET DYNAMICS

- FIGURE 18 FOOD COATING MARKET DYNAMICS

- 5.3.1 DRIVERS

- 5.3.1.1 Rising consumption of processed food

- FIGURE 19 GLOBAL SALES OF HEALTHY BAKED GOODS, BY KEY COUNTRY, 2017 VS. 2021 (USD MILLION)

- 5.3.1.2 Rising demand for processed, prepared, and convenience food

- 5.3.1.3 Increased focus on production efficiency, processing time, and quality of food products

- 5.3.2 RESTRAINTS

- 5.3.2.1 Rising cost of production due to fluctuating price of ingredients

- FIGURE 20 PRICE TREND FOR COCOA, 2018-2022 (USD PER TON)

- FIGURE 21 PRICE TREND FOR COCOA, 2018-2022 (USD PER LBS)

- 5.3.2.2 Shift in consumer preference toward fresh food

- 5.3.3 OPPORTUNITIES

- 5.3.3.1 Growing investment opportunities to develop new food coating technologies

- 5.3.4 CHALLENGES

- 5.3.4.1 Infrastructural and regulatory challenges in emerging economies

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 TARIFF AND REGULATORY LANDSCAPE

- 6.2.1 REGULATORY BODIES, GOVERNMENT AGENCIES, & OTHER ORGANIZATIONS

- TABLE 3 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 4 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 5 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.3 REGULATORY FRAMEWORK

- 6.3.1 PERMISSIBLE LIMITS FOR USE OF FOOD ADDITIVES

- 6.3.1.1 Preservatives

- 6.3.2 ANTI-CAKING

- 6.3.2.1 FDA regulations

- 6.3.2.2 European regulations

- 6.3.2.3 Sweeteners

- 6.3.2.4 Colors

- 6.3.3 NORTH AMERICA

- 6.3.3.1 US

- TABLE 8 USAGE LIMITATIONS FOR BHA AS AN ANTIOXIDANT IN FOOD (ALONE OR IN COMBINATION WITH BHT)

- TABLE 9 USAGE LIMITATIONS FOR BHT AS AN ANTIOXIDANT IN FOOD (ALONE OR IN COMBINATION WITH BHA)

- 6.3.3.2 Canada

- TABLE 10 ADDITIVES AND THEIR PERMITTED USE IN VARIOUS FOOD APPLICATIONS IN CANADA

- 6.3.3.3 Mexico

- 6.3.4 EUROPE

- TABLE 11 ADDITIVES AND THEIR PERMITTED USE IN VARIOUS FOOD APPLICATIONS IN EUROPE

- 6.3.4.1 France

- 6.3.4.2 Italy

- 6.3.5 ASIA PACIFIC

- 6.3.5.1 Australia

- TABLE 12 PERMISSIBLE ADDITIVE LEVELS IN FOOD

- 6.3.5.2 Japan

- TABLE 13 STANDARDS REGARDING USE OF ADDITIVES IN FOOD

- 6.3.5.3 Australia & New Zealand

- 6.3.6 SOUTH AMERICA

- 6.3.6.1 Brazil

- 6.3.6.2 Argentina

- 6.3.6.3 Rest of South America

- 6.3.7 MIDDLE EAST

- 6.3.7.1 UAE

- 6.3.1 PERMISSIBLE LIMITS FOR USE OF FOOD ADDITIVES

- 6.4 PATENT ANALYSIS

- TABLE 14 MAJOR PATENTS PERTAINING TO FOOD COATING MARKET, 2016-2023

- FIGURE 22 NUMBER OF PATENTS GRANTED, 2016-2023

- FIGURE 23 REGIONAL ANALYSIS OF PATENTS GRANTED, 2016-2023

- 6.5 SUPPLY CHAIN ANALYSIS

- FIGURE 24 SUPPLY CHAIN INTEGRITY IN FOOD COATING MARKET

- 6.6 VALUE CHAIN ANALYSIS

- FIGURE 25 VALUE CHAIN ANALYSIS

- 6.6.1 RESEARCH AND PRODUCT DEVELOPMENT

- 6.6.2 RAW MATERIAL SOURCING

- 6.6.3 LOGISTICS & DISTRIBUTION

- 6.6.4 MARKETING & SALES

- 6.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESSES

- FIGURE 26 REVENUE SHIFT IN FOOD COATING MARKET

- 6.8 ECOSYSTEM ANALYSIS

- FIGURE 27 ECOSYSTEM MAP

- TABLE 15 ROLE OF FOOD COATING MANUFACTURERS IN MARKET ECOSYSTEM

- 6.9 TRADE ANALYSIS

- FIGURE 28 IMPORT VALUE OF COCOA BEANS, WHOLE OR BROKEN, RAW OR ROASTED, BY KEY COUNTRY, 2018-2022 (USD THOUSAND)

- TABLE 16 IMPORT VALUE OF COCOA BEANS, WHOLE OR BROKEN, RAW OR ROASTED, BY KEY COUNTRY, 2022 (USD THOUSAND)

- FIGURE 29 EXPORT VALUE OF COCOA BEANS, WHOLE OR BROKEN, RAW OR ROASTED, BY KEY COUNTRY, 2018-2022 (USD THOUSAND)

- TABLE 17 EXPORT VALUE OF COCOA BEANS, WHOLE OR BROKEN, RAW OR ROASTED, BY KEY COUNTRY, 2022 (USD THOUSAND)

- FIGURE 30 IMPORT VALUE OF SUGARS AND SUGAR CONFECTIONERY, BY KEY COUNTRY, 2018-2022 (USD THOUSAND)

- TABLE 18 IMPORT VALUE OF SUGARS AND SUGAR CONFECTIONERY, BY KEY COUNTRY, 2022 (USD THOUSAND)

- FIGURE 31 EXPORT VALUE OF SUGARS AND SUGAR CONFECTIONERY, BY KEY COUNTRY, 2018-2022 (USD THOUSAND)

- TABLE 19 EXPORT VALUE OF SUGARS AND SUGAR CONFECTIONERY, BY KEY COUNTRY, 2022 (USD THOUSAND)

- 6.10 AVERAGE PRICE ANALYSIS

- FIGURE 32 AVERAGE SELLING PRICE TREND, BY INGREDIENT TYPE, 2019-2022 (USD PER TON)

- FIGURE 33 AVERAGE SELLING PRICE TREND, BY REGION, 2019-2022 (USD PER TON)

- 6.11 TECHNOLOGY ANALYSIS

- 6.11.1 NANOCOMPOSITES

- 6.11.2 EDIBLE BIOPOLYMER FOOD COATING WITH NANOCURCUMIN AND HONEY

- 6.12 CASE STUDIES

- 6.12.1 KERRY'S TEAM IDENTIFIED MOST UP-TO-DATE ARTISAN BAKERY TRENDS AND EXPLORED MARKET AND CONSUMER INSIGHTS

- 6.12.2 KERRY TRENDSPOTTER HELPED SNACK MANUFACTURER CREATE NEW SNACK FLAVORS WITH ARTIFICIAL INTELLIGENCE

- 6.13 PORTER'S FIVE FORCES ANALYSIS

- TABLE 20 PORTER'S FIVE FORCES ANALYSIS

- 6.13.1 INTENSITY OF COMPETITIVE RIVALRY

- 6.13.2 BARGAINING POWER OF SUPPLIERS

- 6.13.3 BARGAINING POWER OF BUYERS

- 6.13.4 THREAT OF SUBSTITUTES

- 6.13.5 THREAT OF NEW ENTRANTS

- 6.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 6.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 34 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FOOD COATING, BY TYPE

- TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR FOOD COATING, BY TYPE

- 6.14.2 BUYING CRITERIA

- TABLE 22 KEY CRITERIA FOR SELECTING SUPPLIERS/VENDORS

- FIGURE 35 KEY CRITERIA FOR SELECTING SUPPLIERS/VENDORS

- 6.15 KEY CONFERENCES & EVENTS, 2023-2024

- TABLE 23 KEY CONFERENCES & EVENTS, 2023-2024

7 FOOD COATING MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- TABLE 24 FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 25 FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 7.2 FOOD COATING INGREDIENTS MARKET, BY APPLICATION

- FIGURE 36 MEAT & SEAFOOD PRODUCTS SEGMENT TO DOMINATE FOOD COATING INGREDIENTS MARKET BY 2028

- 7.2.1 MEAT & SEAFOOD PRODUCTS

- 7.2.1.1 Rising preference for flavorful and aromatic meat and seafood to drive market for food coating ingredients

- TABLE 26 MEAT & SEAFOOD PRODUCTS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 27 MEAT & SEAFOOD PRODUCTS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.2.2 CONFECTIONERY PRODUCTS

- 7.2.2.1 Growing preference for healthy snacking to drive growth of food coating ingredients market for confectionery products

- TABLE 28 CONFECTIONERY PRODUCTS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 29 CONFECTIONERY PRODUCTS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.2.3 BAKERY PRODUCTS

- 7.2.3.1 Popularity of chocolate-coated confectionery to drive adoption of food coating ingredients in bakery products

- TABLE 30 BAKERY PRODUCTS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 31 BAKERY PRODUCTS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.2.4 BREAKFAST CEREALS

- 7.2.4.1 Rising preference for healthy products to boost consumption of sugar-coated cereals

- TABLE 32 BREAKFAST CEREALS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 33 BREAKFAST CEREALS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.2.5 SNACKS

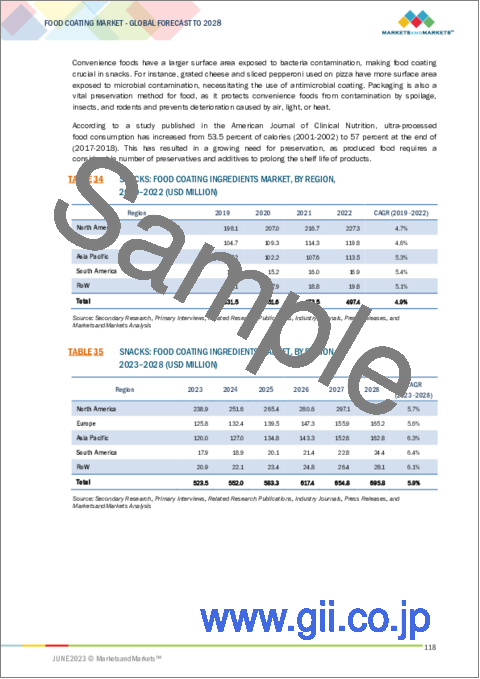

- 7.2.5.1 Demand for convenient and ultra-processed food products to fuel market for coating ingredients for snacks

- TABLE 34 SNACKS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 35 SNACKS: FOOD COATING INGREDIENTS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 FOOD COATING EQUIPMENT MARKET, BY APPLICATION

- FIGURE 37 FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2023 VS. 2028 (USD MILLION)

- TABLE 36 FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 37 FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 7.3.1 MEAT & SEAFOOD PRODUCTS

- 7.3.1.1 Increasing consumption of processed and frozen meat & seafood meal products to drive food coating equipment market

- TABLE 38 MEAT & SEAFOOD PRODUCTS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 39 MEAT & SEAFOOD PRODUCTS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3.2 CONFECTIONERY PRODUCTS

- 7.3.2.1 Demand for processed and premium bakery products to propel market for food coating equipment for confectionery products

- TABLE 40 CONFECTIONERY PRODUCTS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 41 CONFECTIONERY PRODUCTS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3.3 BAKERY PRODUCTS

- 7.3.3.1 Growing need for bakeries to gain control over liquid flow to drive adoption of food coating equipment in bakery industry

- TABLE 42 BAKERY PRODUCTS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 43 BAKERY PRODUCTS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3.4 BREAKFAST CEREALS

- 7.3.4.1 Automated processing lines curated by dairy and breakfast cereal product manufacturers to drive market for food coating equipment for breakfast cereals

- TABLE 44 BREAKFAST CEREALS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 45 BREAKFAST CEREALS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3.5 SNACKS

- 7.3.5.1 Rapid shift in consumer demand toward convenience food products to drive market for food coating equipment for snacks

- TABLE 46 SNACKS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 47 SNACKS: FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

8 FOOD COATING MARKET, BY EQUIPMENT TYPE

- 8.1 INTRODUCTION

- FIGURE 38 COATERS & APPLICATORS SEGMENT TO DOMINATE MARKET BY 2028

- TABLE 48 FOOD COATING MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 49 FOOD COATING MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 8.2 COATERS & APPLICATORS

- 8.2.1 INCREASE IN DEMAND FOR HEALTHIER SNACKS AND PREMIUM-COATED CONFECTIONERY PRODUCTS TO DRIVE MARKET

- TABLE 50 COATERS & APPLICATORS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 51 COATERS & APPLICATORS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 52 COATERS & APPLICATORS: FOOD COATING MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 53 COATERS & APPLICATORS: FOOD COATING MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 8.2.2 BREADING APPLICATORS

- 8.2.2.1 Increasing demand for crunchy products to drive growth of breaded applicators

- TABLE 54 BREADING APPLICATORS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 55 BREADING APPLICATORS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.2.3 FLOUR APPLICATORS

- 8.2.3.1 Rising demand for flexible flour applicators to drive market

- TABLE 56 FLOUR APPLICATORS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 57 FLOUR APPLICATORS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.2.4 BATTER APPLICATORS

- 8.2.4.1 Popularity of sophisticated foods and diverse fried foods to drive demand for battering applicators

- TABLE 58 BATTER APPLICATORS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 59 BATTER APPLICATORS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.2.5 SEASONING APPLICATORS

- 8.2.5.1 Growing demand for different types of snacks to drive use of seasoning applicators

- TABLE 60 SEASONING APPLICATORS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 61 SEASONING APPLICATORS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.2.6 OTHER COATERS & APPLICATORS

- TABLE 62 OTHER COATERS & APPLICATORS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 63 OTHER COATERS & APPLICATORS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 ENROBERS

- 8.3.1 NEED FOR EVENLY COATED BUTTER TO DRIVE USE OF ENROBERS IN CONFECTIONERY

- TABLE 64 ENROBERS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 65 ENROBERS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

9 FOOD COATING MARKET, BY INGREDIENT FORM

- 9.1 INTRODUCTION

- FIGURE 39 LIQUID SEGMENT TO DOMINATE MARKET BY 2028

- TABLE 66 FOOD COATING MARKET, BY INGREDIENT FORM, 2019-2022 (USD MILLION)

- TABLE 67 FOOD COATING MARKET, BY INGREDIENT FORM, 2023-2028 (USD MILLION)

- 9.2 DRY

- 9.2.1 GROWING CONSUMPTION OF PROCESSED FOODS TO DRIVE MARKET FOR DRY COATING INGREDIENTS

- TABLE 68 DRY: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 69 DRY: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 LIQUID

- 9.3.1 UNIFORMITY AND ACCURATE DOSING OF LIQUID FOOD COATING INGREDIENTS TO DRIVE MARKET

- TABLE 70 LIQUID: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 71 LIQUID: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

10 FOOD COATING MARKET, BY INGREDIENT TYPE

- 10.1 INTRODUCTION

- FIGURE 40 COCOA & CHOCOLATE SEGMENT TO LEAD MARKET BY 2028

- TABLE 72 FOOD COATING MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 73 FOOD COATING MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- TABLE 74 FOOD COATING MARKET, BY INGREDIENT TYPE, 2019-2022 (KT)

- TABLE 75 FOOD COATING MARKET, BY INGREDIENT TYPE, 2023-2028 (KT)

- 10.2 COCOA & CHOCOLATE

- 10.2.1 RISING PREFERENCE FOR ASSORTED CHOCOLATE TO DRIVE USE OF COCOA AND CHOCOLATE AS COATING INGREDIENTS

- TABLE 76 COCOA & CHOCOLATE: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 77 COCOA & CHOCOLATE: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 78 COCOA & CHOCOLATE: FOOD COATING MARKET, BY REGION, 2019-2022 (KT)

- TABLE 79 COCOA & CHOCOLATE: FOOD COATING MARKET, BY REGION, 2023-2028 (KT)

- 10.3 FATS & OILS

- 10.3.1 LOW COST OF FATS & OILS TO DRIVE THEIR USE AS COATING INGREDIENTS IN BISCUITS AND COOKIES

- TABLE 80 FATS & OILS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 81 FATS & OILS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 82 FATS & OILS: FOOD COATING MARKET, BY REGION, 2019-2022 (KT)

- TABLE 83 FATS & OILS: FOOD COATING MARKET, BY REGION, 2023-2028 (KT)

- 10.4 FLOURS

- 10.4.1 RISING CASES OF GLUTEN-INTOLERANCE TO DRIVE USE OF GLUTEN-FREE FLOURS AS COATING AGENTS

- TABLE 84 FLOURS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 85 FLOURS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 86 FLOURS: FOOD COATING MARKET, BY REGION, 2019-2022 (KT)

- TABLE 87 FLOURS: FOOD COATING MARKET, BY REGION, 2023-2028 (KT)

- 10.5 BREADERS

- 10.5.1 DEMAND FOR IMPROVED TEXTURE OF BREADERS TO DRIVE THEIR USE AS COATING AGENTS IN BURGER PATTIES

- TABLE 88 BREADERS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 89 BREADERS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 90 BREADERS: FOOD COATING MARKET, BY REGION, 2019-2022 (KT)

- TABLE 91 BREADERS: FOOD COATING MARKET, BY REGION, 2023-2028 (KT)

- 10.6 BATTER

- 10.6.1 POPULARITY OF HEALTHY FRIED FOOD TO DRIVE MARKET FOR BATTER AS COATING AGENT

- TABLE 92 BATTER: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 93 BATTER: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 94 BATTER: FOOD COATING MARKET, BY REGION, 2019-2022 (KT)

- TABLE 95 BATTER: FOOD COATING MARKET, BY REGION, 2023-2028 (KT)

- 10.7 SUGARS & SYRUPS

- 10.7.1 POPULARITY OF AESTHETICS IN BAKERY AND CONFECTIONERY TO DRIVE USE OF SUGARS & SYRUPS AS COATING AGENTS

- TABLE 96 SUGARS & SYRUPS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 97 SUGARS & SYRUPS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 98 SUGARS & SYRUPS: FOOD COATING MARKET, BY REGION, 2019-2022 (KT)

- TABLE 99 SUGARS & SYRUPS: FOOD COATING MARKET, BY REGION, 2023-2028 (KT)

- 10.8 SALTS, SPICES, AND SEASONINGS

- 10.8.1 DEMAND FOR APPEALING FLAVORS IN FOOD PRODUCTS TO BOOST MARKET FOR SALTS, SPICES, AND SEASONINGS

- TABLE 100 SALTS, SPICES, AND SEASONINGS: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 101 SALTS, SPICES, AND SEASONINGS: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 102 SALTS, SPICES, AND SEASONINGS: FOOD COATING MARKET, BY REGION, 2019-2022 (KT)

- TABLE 103 SALTS, SPICES, AND SEASONINGS: FOOD COATING MARKET, BY REGION, 2023-2028 (KT)

- 10.9 OTHER INGREDIENT TYPES

- TABLE 104 OTHER INGREDIENT TYPES: FOOD COATING MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 105 OTHER INGREDIENT TYPES: FOOD COATING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 106 OTHER INGREDIENT TYPES: FOOD COATING MARKET, BY REGION, 2019-2022 (KT)

- TABLE 107 OTHER INGREDIENT TYPES: FOOD COATING MARKET, BY REGION, 2023-2028 (KT)

11 FOOD COATING MARKET, BY MODE OF OPERATION

- 11.1 INTRODUCTION

- FIGURE 41 AUTOMATIC SEGMENT TO LEAD FOOD COATING EQUIPMENT MARKET BY 2028

- TABLE 108 FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2019-2022 (USD MILLION)

- TABLE 109 FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2023-2028 (USD MILLION)

- 11.2 AUTOMATIC

- 11.2.1 ACCURACY AND EFFICIENCY OF AUTOMATIC FOOD COATING EQUIPMENT TO DRIVE MARKET

- TABLE 110 AUTOMATIC: FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 111 AUTOMATIC: FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- 11.3 SEMI-AUTOMATIC

- 11.3.1 NEED FOR LOW INSTALLATION AND MAINTENANCE COSTS TO FUEL MARKET FOR SEMI-AUTOMATIC FOOD COATING EQUIPMENT

- TABLE 112 SEMI-AUTOMATIC: FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 113 SEMI-AUTOMATIC: FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

12 FOOD COATING MARKET, BY REGION

- 12.1 INTRODUCTION

- FIGURE 42 INDIA TO DOMINATE FOOD COATING INGREDIENTS MARKET DURING FORECAST PERIOD

- TABLE 114 FOOD COATING INGREDIENTS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 115 FOOD COATING INGREDIENTS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 116 FOOD COATING INGREDIENTS MARKET, BY REGION, 2019-2022 (KT)

- TABLE 117 FOOD COATING INGREDIENTS MARKET, BY REGION, 2023-2028 (KT)

- TABLE 118 FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 119 FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 120 FOOD COATING EQUIPMENT MARKET, BY REGION, 2019-2022 (KT)

- TABLE 121 FOOD COATING EQUIPMENT MARKET, BY REGION, 2023-2028 (KT)

- 12.2 NORTH AMERICA

- FIGURE 43 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET SNAPSHOT

- 12.2.1 NORTH AMERICA: RECESSION IMPACT

- FIGURE 44 INFLATION: COUNTRY-LEVEL DATA (2017-2021)

- FIGURE 45 NORTH AMERICAN FOOD COATING MARKET: RECESSION IMPACT ANALYSIS

- 12.2.2 FOOD COATING INGREDIENTS MARKET

- TABLE 122 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 123 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- TABLE 124 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (KT)

- TABLE 125 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (KT)

- TABLE 126 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 127 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 128 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2019-2022 (USD MILLION)

- TABLE 129 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2023-2028 (USD MILLION)

- TABLE 130 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 131 NORTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.2.2.1 US

- 12.2.2.1.1 Export opportunities for cereals and snacks to drive food coating ingredients market

- 12.2.2.1 US

- TABLE 132 US: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 133 US: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.2.2.2 Canada

- 12.2.2.2.1 Growing food processing industry to drive food coating ingredients market

- 12.2.2.2 Canada

- TABLE 134 CANADA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 135 CANADA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.2.2.3 Mexico

- 12.2.2.3.1 Rising demand for convenient and ready-to-eat packaged food due to rapid urbanization to drive food coating ingredients market

- 12.2.2.3 Mexico

- TABLE 136 MEXICO: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 137 MEXICO: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.2.3 FOOD COATING EQUIPMENT MARKET

- TABLE 138 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 139 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- TABLE 140 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2019-2022 (USD MILLION)

- TABLE 141 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2023-2028 (USD MILLION)

- TABLE 142 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2019-2022 (USD MILLION)

- TABLE 143 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2023-2028 (USD MILLION)

- TABLE 144 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 145 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 146 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 147 NORTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.2.3.1 US

- 12.2.3.1.1 Regulatory compliance and innovation to drive food processing & coating machinery market

- 12.2.3.1 US

- TABLE 148 US: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 149 US: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.2.3.2 Canada

- 12.2.3.2.1 Growing consumer preference for coated food products to drive demand for food coating equipment

- 12.2.3.2 Canada

- TABLE 150 CANADA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 151 CANADA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.2.3.3 Mexico

- 12.2.3.3.1 Increase in middle-class population and shift in dietary preferences to drive food coating equipment market

- 12.2.3.3 Mexico

- TABLE 152 MEXICO: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 153 MEXICO: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.3 ASIA PACIFIC

- FIGURE 46 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET SNAPSHOT

- 12.3.1 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 47 INFLATION: COUNTRY-LEVEL DATA (2017-2021)

- FIGURE 48 ASIA PACIFIC FOOD COATING MARKET: RECESSION IMPACT ANALYSIS

- 12.3.2 FOOD COATING INGREDIENTS MARKET

- TABLE 154 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 155 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- TABLE 156 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (KT)

- TABLE 157 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (KT)

- TABLE 158 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 159 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 160 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2019-2022 (USD MILLION)

- TABLE 161 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2023-2028 (USD MILLION)

- TABLE 162 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 163 ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.3.2.1 China

- 12.3.2.1.1 Rise in consumption of bakery products to boost demand for coating ingredients

- 12.3.2.1 China

- TABLE 164 CHINA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 165 CHINA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.3.2.2 Japan

- 12.3.2.2.1 Changes in lifestyle to result in high demand for food coating ingredients

- 12.3.2.2 Japan

- TABLE 166 JAPAN: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 167 JAPAN: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.3.2.3 Australia & New Zealand

- 12.3.2.3.1 Increased demand for processed food to drive food coating ingredients market

- 12.3.2.3 Australia & New Zealand

- TABLE 168 AUSTRALIA & NEW ZEALAND: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 169 AUSTRALIA & NEW ZEALAND: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.3.2.4 India

- 12.3.2.4.1 Growth in confectionery industry due to rising per capita income to drive growth

- 12.3.2.4 India

- TABLE 170 INDIA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 171 INDIA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.3.2.5 Rest of Asia Pacific

- TABLE 172 REST OF ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 173 REST OF ASIA PACIFIC: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.3.3 FOOD COATING EQUIPMENT MARKET

- TABLE 174 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 175 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- TABLE 176 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2019-2022 (USD MILLION)

- TABLE 177 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2023-2028 (USD MILLION)

- TABLE 178 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2019-2022 (USD MILLION)

- TABLE 179 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2023-2028 (USD MILLION)

- TABLE 180 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 181 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 182 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 183 ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.3.3.1 China

- 12.3.3.1.1 Increasing demand for processed meat and seafood to drive food coating equipment market

- 12.3.3.1 China

- TABLE 184 CHINA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 185 CHINA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.3.3.2 Japan

- 12.3.3.2.1 Growth in bakery industry due to changing lifestyle to drive food coating equipment market

- 12.3.3.2 Japan

- TABLE 186 JAPAN: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 187 JAPAN: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.3.3.3 Australia & New Zealand

- 12.3.3.3.1 Growing industrial production of processed food and meat to propel demand for food coating equipment

- 12.3.3.3 Australia & New Zealand

- TABLE 188 AUSTRALIA & NEW ZEALAND: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 189 AUSTRALIA & NEW ZEALAND: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.3.3.4 India

- 12.3.3.4.1 Rising demand for processed food to drive growth of coating equipment market

- 12.3.3.4 India

- TABLE 190 INDIA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 191 INDIA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.3.3.5 Rest of Asia Pacific

- TABLE 192 REST OF ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 193 REST OF ASIA PACIFIC: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.4 EUROPE

- 12.4.1 EUROPE: RECESSION IMPACT

- FIGURE 49 EUROPE: INFLATION RATE, BY KEY COUNTRY, 2017-2021

- FIGURE 50 EUROPEAN FOOD COATING MARKET: RECESSION IMPACT ANALYSIS

- 12.4.2 FOOD COATING INGREDIENTS MARKET

- TABLE 194 EUROPE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 195 EUROPE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- TABLE 196 EUROPE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (KT)

- TABLE 197 EUROPE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (KT)

- TABLE 198 EUROPE: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 199 EUROPE: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 200 EUROPE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2019-2022 (USD MILLION)

- TABLE 201 EUROPE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2023-2028 (USD MILLION)

- TABLE 202 EUROPE: FOOD COATING INGREDIENTS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 203 EUROPE: FOOD COATING INGREDIENTS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.4.2.1 UK

- 12.4.2.1.1 Increasing demand for coated snacks to drive food coating ingredients market

- 12.4.2.1 UK

- TABLE 204 UK: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 205 UK: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.4.2.2 Germany

- 12.4.2.2.1 Popularity of chocolate-coated products to drive demand for cocoa as food coating ingredient

- 12.4.2.2 Germany

- TABLE 206 GERMANY: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 207 GERMANY: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.4.2.3 France

- 12.4.2.3.1 Culinary heritage of France to drive growth of food coating ingredients market

- 12.4.2.3 France

- TABLE 208 FRANCE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 209 FRANCE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.4.2.4 Netherlands

- 12.4.2.4.1 Increasing demand for cocoa and cocoa products to drive market for food coatings

- 12.4.2.4 Netherlands

- TABLE 210 NETHERLANDS: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 211 NETHERLANDS: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.4.2.5 Italy

- 12.4.2.5.1 Bakery and pastry industries to drive market for food coating ingredients

- 12.4.2.5 Italy

- TABLE 212 ITALY: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 213 ITALY: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.4.2.6 Rest of Europe

- TABLE 214 REST OF EUROPE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 215 REST OF EUROPE: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.4.3 FOOD COATING EQUIPMENT MARKET

- TABLE 216 EUROPE: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 217 EUROPE: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- TABLE 218 EUROPE: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2019-2022 (USD MILLION)

- TABLE 219 EUROPE: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2023-2028 (USD MILLION)

- TABLE 220 EUROPE: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2019-2022 (USD MILLION)

- TABLE 221 EUROPE: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2023-2028 (USD MILLION)

- TABLE 222 EUROPE: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 223 EUROPE: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 224 EUROPE: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 225 EUROPE: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.4.3.1 Germany

- 12.4.3.1.1 Growing demand for healthy food to drive adoption of food coating equipment

- 12.4.3.1 Germany

- TABLE 226 GERMANY: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 227 GERMANY: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.4.3.2 UK

- 12.4.3.2.1 Rising innovation in food industry to drive market for food coating equipment

- 12.4.3.2 UK

- TABLE 228 UK: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 229 UK: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.4.3.3 France

- 12.4.3.3.1 Rising demand for coated snacks, convenience meals, and ready-to-eat items to drive food coating equipment market

- 12.4.3.3 France

- TABLE 230 FRANCE: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 231 FRANCE: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.4.3.4 Netherlands

- 12.4.3.4.1 Increasing innovation in food production processes to encourage use of food coating equipment

- 12.4.3.4 Netherlands

- TABLE 232 NETHERLANDS: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 233 NETHERLANDS: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.4.3.5 Italy

- 12.4.3.5.1 Rising consumption of ready-to-eat food to encourage adoption of food coating ingredients for food production

- 12.4.3.5 Italy

- TABLE 234 ITALY: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 235 ITALY: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.4.3.6 Rest of Europe

- TABLE 236 REST OF EUROPE: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 237 REST OF EUROPE: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.5 SOUTH AMERICA

- 12.5.1 SOUTH AMERICA: RECESSION IMPACT

- FIGURE 51 SOUTH AMERICA: INFLATION RATE, BY KEY COUNTRY, 2018-2021

- FIGURE 52 SOUTH AMERICAN FOOD COATING MARKET: RECESSION IMPACT ANALYSIS

- 12.5.2 FOOD COATING INGREDIENTS MARKET

- TABLE 238 SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 239 SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- TABLE 240 SOUTH AMERICA: FOOD COATING MARKET, BY INGREDIENT TYPE, 2019-2022 (KT)

- TABLE 241 SOUTH AMERICA: FOOD COATING MARKET, BY INGREDIENT TYPE, 2023-2028 (KT)

- TABLE 242 SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 243 SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 244 SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2019-2022 (USD MILLION)

- TABLE 245 SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2023-2028 (USD MILLION)

- TABLE 246 SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 247 SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.5.2.1 Brazil

- 12.5.2.1.1 Increasing population and shifting consumer preferences to drive adoption of food coating ingredients in food industry

- 12.5.2.1 Brazil

- TABLE 248 BRAZIL: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 249 BRAZIL: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.5.2.2 Argentina

- 12.5.2.2.1 Demand for convenience and processed meals to drive market for food coating ingredients

- 12.5.2.2 Argentina

- TABLE 250 ARGENTINA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 251 ARGENTINA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.5.2.3 Rest of South America

- TABLE 252 REST OF SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 253 REST OF SOUTH AMERICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.5.3 FOOD COATING EQUIPMENT MARKET

- TABLE 254 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 255 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- TABLE 256 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2019-2022 (USD MILLION)

- TABLE 257 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2023-2028 (USD MILLION)

- TABLE 258 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2019-2022 (USD MILLION)

- TABLE 259 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2023-2028 (USD MILLION)

- TABLE 260 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 261 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 262 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 263 SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.5.3.1 Brazil

- 12.5.3.1.1 Growing demand for hygienic, nutrient-dense, and time-saving food solutions to drive market for food coating equipment

- 12.5.3.1 Brazil

- TABLE 264 BRAZIL: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 265 BRAZIL: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.5.3.2 Argentina

- 12.5.3.2.1 Growing food processing industry to drive market for food coating equipment

- 12.5.3.2 Argentina

- TABLE 266 ARGENTINA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 267 ARGENTINA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.5.3.3 Rest of South America

- TABLE 268 REST OF SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 269 REST OF SOUTH AMERICA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.6 REST OF THE WORLD

- 12.6.1 ROW: RECESSION IMPACT

- FIGURE 53 ROW: INFLATION RATE, BY KEY REGION, 2018-2021

- FIGURE 54 ROW FOOD COATING MARKET: RECESSION IMPACT ANALYSIS

- 12.6.2 FOOD COATING INGREDIENTS MARKET

- TABLE 270 ROW: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 271 ROW: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- TABLE 272 ROW: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (KT)

- TABLE 273 ROW: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (KT)

- TABLE 274 ROW: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 275 ROW: FOOD COATING INGREDIENTS MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 276 ROW: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2019-2022 (USD MILLION)

- TABLE 277 ROW: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT FORM, 2023-2028 (USD MILLION)

- TABLE 278 ROW: FOOD COATING INGREDIENTS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 279 ROW: FOOD COATING INGREDIENTS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 12.6.2.1 Middle East

- 12.6.2.1.1 Rising investments in food processing companies to drive food coating ingredients market

- 12.6.2.1 Middle East

- TABLE 280 MIDDLE EAST: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 281 MIDDLE EAST: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.6.2.2 Africa

- 12.6.2.2.1 Well-developed agribusinesses and food sectors to propel food coating ingredients market

- 12.6.2.2 Africa

- TABLE 282 AFRICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2019-2022 (USD MILLION)

- TABLE 283 AFRICA: FOOD COATING INGREDIENTS MARKET, BY INGREDIENT TYPE, 2023-2028 (USD MILLION)

- 12.6.3 FOOD COATING EQUIPMENT MARKET

- TABLE 284 ROW: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 285 ROW: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- TABLE 286 ROW: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2019-2022 (USD MILLION)

- TABLE 287 ROW: FOOD COATING EQUIPMENT MARKET, BY COATER & APPLICATOR, 2023-2028 (USD MILLION)

- TABLE 288 ROW: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2019-2022 (USD MILLION)

- TABLE 289 ROW: FOOD COATING EQUIPMENT MARKET, BY MODE OF OPERATION, 2023-2028 (USD MILLION)

- TABLE 290 ROW: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 291 ROW: FOOD COATING EQUIPMENT MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 292 ROW: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 293 ROW: FOOD COATING EQUIPMENT MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 12.6.3.1 Middle East

- 12.6.3.1.1 Increased urbanization and rising consumer preference for healthy food to drive food coating equipment market

- 12.6.3.1 Middle East

- TABLE 294 MIDDLE EAST: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 295 MIDDLE EAST: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

- 12.6.3.2 Africa

- 12.6.3.2.1 Technological advancements in food processing industry to drive market for food coating equipment

- 12.6.3.2 Africa

- TABLE 296 AFRICA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2019-2022 (USD MILLION)

- TABLE 297 AFRICA: FOOD COATING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2023-2028 (USD MILLION)

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 SEGMENTAL REVENUE ANALYSIS FOR KEY PLAYERS

- FIGURE 55 SEGMENTAL REVENUE ANALYSIS FOR KEY PLAYERS, 2018-2022 (USD MILLION)

- 13.3 COMPARISON BETWEEN ANNUAL REVENUE AND GROWTH RATES OF KEY FOOD COATING INGREDIENT MARKET PLAYERS

- FIGURE 56 COMPARISON BETWEEN ANNUAL REVENUE AND GROWTH RATES OF KEY FOOD COATING INGREDIENT MARKET PLAYERS

- 13.4 EBITDA ANALYSIS FOR KEY MANUFACTURERS OF FOOD COATING INGREDIENTS, 2022 (USD BILLION)

- FIGURE 57 EBITA ANALYSIS FOR KEY MANUFACTURERS OF FOOD COATING INGREDIENTS, 2022 (USD BILLION)

- 13.5 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 298 STRATEGIES ADOPTED BY KEY PLAYERS

- 13.6 GLOBAL SNAPSHOT OF KEY MARKET PARTICIPANTS (FOOD COATING INGREDIENT MANUFACTURERS)

- FIGURE 58 GLOBAL SNAPSHOT OF KEY MARKET PARTICIPANTS (FOOD COATING INGREDIENT MANUFACTURERS), 2022

- 13.7 MARKET SHARE ANALYSIS, 2022

- TABLE 299 FOOD COATING MARKET: INTENSITY OF COMPETITIVE RIVALRY (FOOD COATING EQUIPMENT MANUFACTURERS), 2022

- 13.8 EVALUATION QUADRANT MATRIX FOR KEY PLAYERS (FOOD COATING INGREDIENT MANUFACTURERS)

- 13.8.1 STARS

- 13.8.2 EMERGING LEADERS

- 13.8.3 PERVASIVE PLAYERS

- 13.8.4 PARTICIPANTS

- FIGURE 59 EVALUATION QUADRANT MATRIX FOR KEY PLAYERS, 2022 (FOOD COATING INGREDIENT MANUFACTURERS)

- 13.8.5 PRODUCT FOOTPRINT (KEY FOOD COATING INGREDIENT MANUFACTURERS)

- TABLE 300 COMPANY FOOTPRINT, BY INGREDIENT TYPE

- TABLE 301 COMPANY FOOTPRINT, BY APPLICATION

- TABLE 302 COMPANY REGIONAL FOOTPRINT

- TABLE 303 OVERALL COMPANY FOOTPRINT

- 13.9 COMPARISON BETWEEN ANNUAL REVENUE AND GROWTH RATES OF KEY FOOD COATING EQUIPMENT MANUFACTURERS

- FIGURE 60 COMPARISON BETWEEN ANNUAL REVENUE AND GROWTH RATES OF KEY FOOD COATING EQUIPMENT MANUFACTURERS

- 13.10 EBITDA ANALYSIS FOR KEY MANUFACTURERS OF FOOD COATING EQUIPMENT, 2022 (USD BILLION)

- FIGURE 61 EBITDA ANALYSIS FOR KEY MANUFACTURERS OF FOOD COATING EQUIPMENT, 2022 (USD BILLION)

- 13.11 GLOBAL SNAPSHOT OF KEY MARKET PARTICIPANTS (FOOD COATING EQUIPMENT MANUFACTURERS)

- FIGURE 62 GLOBAL SNAPSHOT OF KEY MARKET PARTICIPANTS (FOOD COATING EQUIPMENT MANUFACTURERS), 2022

- 13.12 EVALUATION QUADRANT MATRIX FOR KEY PLAYERS (FOOD COATING EQUIPMENT MANUFACTURERS)

- 13.12.1 STARS

- 13.12.2 EMERGING LEADERS

- 13.12.3 PERVASIVE PLAYERS

- 13.12.4 PARTICIPANTS

- FIGURE 63 EVALUATION QUADRANT MATRIX FOR KEY PLAYERS (FOOD COATING EQUIPMENT MANUFACTURERS), 2022

- 13.12.5 PRODUCT FOOTPRINT (FOOD COATING EQUIPMENT MANUFACTURERS)

- TABLE 304 COMPANY FOOTPRINT, BY EQUIPMENT TYPE

- TABLE 305 COMPANY FOOTPRINT, BY APPLICATION

- TABLE 306 COMPANY REGIONAL FOOTPRINT

- TABLE 307 OVERALL COMPANY FOOTPRINT

- 13.13 COMPETITIVE SCENARIO

- 13.13.1 PRODUCT LAUNCHES

- TABLE 308 PRODUCT LAUNCHES, 2020-2023

- 13.13.2 DEALS

- TABLE 309 DEALS, 2020-2023

- 13.13.3 OTHERS

- TABLE 310 OTHERS, 2021-2023

14 COMPANY PROFILES

- (Business overview, Products/Solutions offered, Recent developments & MnM View)**

- 14.1 KEY PLAYERS (FOOD COATING INGREDIENT COMPANIES)

- 14.1.1 CARGILL, INCORPORATED

- TABLE 311 CARGILL, INCORPORATED: BUSINESS OVERVIEW

- FIGURE 64 CARGILL, INCORPORATED: COMPANY SNAPSHOT

- TABLE 312 CARGILL, INCORPORATED: DEALS

- TABLE 313 CARGILL, INCORPORATED: OTHERS

- 14.1.2 KERRY GROUP PLC

- TABLE 314 KERRY GROUP PLC: BUSINESS OVERVIEW

- FIGURE 65 KERRY GROUP PLC: COMPANY SNAPSHOT

- TABLE 315 KERRY GROUP PLC: OTHERS

- 14.1.3 ADM

- TABLE 316 ADM: BUSINESS OVERVIEW

- FIGURE 66 ADM: COMPANY SNAPSHOT

- 14.1.4 INGREDION

- TABLE 317 INGREDION: BUSINESS OVERVIEW

- FIGURE 67 INGREDION: COMPANY SNAPSHOT

- TABLE 318 INGREDION: PRODUCT LAUNCHES

- TABLE 319 INGREDION: DEALS

- TABLE 320 INGREDION: OTHERS

- 14.1.5 NEWLY WEDS FOODS

- TABLE 321 NEWLY WEDS FOODS: BUSINESS OVERVIEW

- 14.1.6 ASSOCIATED BRITISH FOODS PLC

- TABLE 322 ASSOCIATED BRITISH FOODS PLC: BUSINESS OVERVIEW

- FIGURE 68 ASSOCIATED BRITISH FOODS PLC: COMPANY SNAPSHOT

- 14.1.7 TATE & LYLE

- TABLE 323 TATE & LYLE: BUSINESS OVERVIEW

- FIGURE 69 TATE & LYLE: COMPANY SNAPSHOT

- 14.1.8 SOLINA

- TABLE 324 SOLINA: BUSINESS OVERVIEW

- TABLE 325 SOLINA: DEALS

- 14.1.9 IDAN FOODS

- TABLE 326 IDAN FOODS: BUSINESS OVERVIEW

- 14.1.10 POPLA INTERNATIONAL, INC.

- TABLE 327 POPLA INTERNATIONAL, INC.: BUSINESS OVERVIEW

- 14.1.11 HOLLY POWDER

- TABLE 328 HOLLY POWDER: BUSINESS OVERVIEW

- 14.2 KEY PLAYERS (FOOD COATING EQUIPMENT COMPANIES)

- 14.2.1 MAREL

- TABLE 329 MAREL: BUSINESS OVERVIEW

- FIGURE 70 MAREL: COMPANY SNAPSHOT

- 14.2.2 GEA GROUP AKTIENGESELLSCHAFT

- TABLE 330 GEA GROUP AKTIENGESELLSCHAFT: BUSINESS OVERVIEW

- FIGURE 71 GEA GROUP AKTIENGESELLSCHAFT: COMPANY SNAPSHOT

- TABLE 331 GEA GROUP AKTIENGESELLSCHAFT: PRODUCT LAUNCHES

- 14.2.3 BUHLER AG

- TABLE 332 BUHLER AG: BUSINESS OVERVIEW

- FIGURE 72 BUHLER AG: COMPANY SNAPSHOT

- 14.2.4 JBT

- TABLE 333 JBT: BUSINESS OVERVIEW

- FIGURE 73 JBT: COMPANY SNAPSHOT

- TABLE 334 JBT: OTHERS

- 14.2.5 TNA AUSTRALIA PTY LIMITED

- TABLE 335 TNA AUSTRALIA PTY LIMITED: BUSINESS OVERVIEW

- 14.2.6 SPICE APPLICATIONS LIMITED

- TABLE 336 SPICE APPLICATIONS LIMITED: BUSINESS OVERVIEW

- 14.2.7 CLEXTRAL

- TABLE 337 CLEXTRAL: BUSINESS OVERVIEW

- 14.2.8 BESTMACHINERY

- TABLE 338 BESTMACHINERY: BUSINESS OVERVIEW

- 14.2.9 BETTCHER INDUSTRIES, INC.

- TABLE 339 BETTCHER INDUSTRIES, INC.: BUSINESS OVERVIEW

- 14.2.10 DING-HAN MACHINERY CO., LTD.

- TABLE 340 DING-HAN MACHINERY CO., LTD.: BUSINESS OVERVIEW

- 14.3 STARTUPS/SMES (FOOD COATING EQUIPMENT COMPANIES)

- 14.3.1 ABM COMPANY SRL

- 14.3.2 AC HORN MANUFACTURING

- 14.3.3 MIA FOOD TECH

- 14.3.4 NEMCO MACHINERY A/S

- *Details on Business overview, Products/Solutions offered, Recent developments & MnM View might not be captured in case of unlisted companies.

15 ADJACENT AND RELATED MARKETS

- 15.1 INTRODUCTION

- TABLE 341 ADJACENT MARKETS

- 15.2 RESEARCH LIMITATIONS

- 15.3 FOOD & BEVERAGES PROCESSING EQUIPMENT MARKET

- 15.3.1 MARKET DEFINITION

- 15.3.2 MARKET OVERVIEW

- TABLE 342 FOOD & BEVERAGES PROCESSING EQUIPMENT MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 343 FOOD & BEVERAGES PROCESSING EQUIPMENT MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 15.4 PREPARED FOOD EQUIPMENT MARKET

- 15.4.1 MARKET DEFINITION

- 15.4.2 MARKET OVERVIEW

- TABLE 344 PREPARED FOOD EQUIPMENT MARKET, BY APPLICATION, 2018-2026 (USD MILLION)

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS