薄膜半導体成膜の市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Thin Film Semiconductor Deposition Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 2083345

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

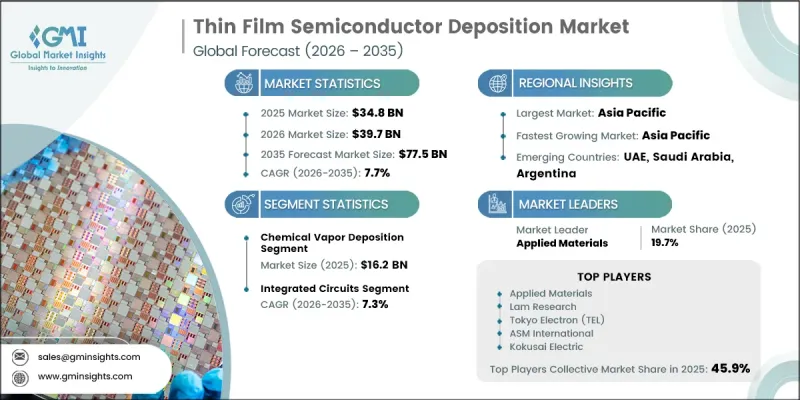

世界の薄膜半導体成膜市場は、2025年に348億米ドルと評価され、CAGR 7.7%で成長し、2035年までに775億米ドルに達すると推定されています。

この成長は、人工知能(AI)のワークロードの急速な拡大、政府主導の半導体自給自足プログラム、および超精密な原子レベルの薄膜成膜に依存する先進プロセスノードへの移行の加速によって後押しされています。需要は、最先端のロジックおよびメモリ製造にますます集中しており、そこでは化学的、物理的、および原子層堆積(ALD)技術が、5nm未満の微細構造における歩留まり性能に直接影響を及ぼしています。また、AIアクセラレータ、自動車用電子機器、先進的なメモリアーキテクチャ、次世代再生可能エネルギーデバイスなど、多様な最終用途での採用が市場を支えており、多業界にわたる需要基盤を強化しています。ハイパースケールデータセンターの導入増加やクラウドインフラの拡大により、高性能チップへの需要がさらに高まっています。これらのチップは、製造過程でそれぞれ複数の成膜サイクルを必要とします。さらに、先進的な3D NANDなどの最新メモリ技術では、200層以上の積層構造が採用されており、各層において構造的精度を維持するために、成膜とエッチングの工程を繰り返し行う必要があります。このようにプロセスの複雑化が進むにつれ、ウエハーあたりの装置使用量は増加し続けており、半導体成膜エコシステム全体における長期的な需要の見通しがさらに強まっています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 348億米ドル |

| 予測額 | 775億米ドル |

| CAGR | 7.7% |

化学気相成長(CVD)セグメントは、2025年に162億米ドルの売上高を記録しました。その優位性は、誘電体層、導電性充填層、バリアコーティング、および複数の半導体ノードにわたる高密度プラズマプロセスなど、幅広い用途に支えられています。成熟した製造環境と先進的な製造環境の両方における積極的な採用により、デバイス製造におけるその重要な役割は引き続き強化されています。

集積回路(IC)セグメントは、2025年に251億米ドルを占め、市場シェアの72%を占めました。IC製造における成膜工程には、誘電体形成、絶縁層、メタライゼーション構造などが含まれ、これらは半導体生産の基盤を形成しています。特に、設計の複雑化が進む先進ロジックおよび高密度メモリアーキテクチャにおいて需要が強く、チップあたりの成膜強度が大幅に高まっています。

2025年、北米の薄膜半導体成膜市場は108億米ドルに達し、31.1%のシェアを占めました。同地域の成長は主に米国に集中しており、大規模な政策イニシアチブや、複数の州にわたる民間セクターによる半導体製造施設の拡張に支えられ、国内の生産能力とサプライチェーンの回復力が強化されています。

競合情勢には、アプライド・マテリアルズ社、ラム・リサーチ社、東京エレクトロン社、ASMインターナショナル社、国際電気株式会社、NAURAテクノロジー・グループ、ヴィーコ・インスツルメンツ社、アイクストロン社、SVTアソシエイツ社、セミコア・イクイップメント社、デントン・バキューム社、PSRセミ社、KDFエレクトロニック&バキューム・サービス社、ユンマオ・テクノロジー社、ZLDテクノロジー社といった、主要な装置・技術プロバイダーが含まれています。薄膜半導体成膜市場の各社は、原子レベルの精度とプロセスの均一性を向上させる次世代成膜技術への継続的な投資を通じて、市場での地位を強化しています。多くの企業が、プロセス制御がますます重要となっているサブ5nmや高アスペクト比の3Dアーキテクチャといった先進ノードに対応するため、製品ポートフォリオを拡大しています。長期的な装置供給契約や共同開発プログラムを確保するため、半導体ファブやファウンダリとの戦略的提携が優先されています。また、メーカー各社は、ダウンタイムの削減と歩留まりの向上を図るため、自動化、AIを活用したプロセス制御、および予知保全機能にも注力しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- 業界への影響要因

- 促進要因

- AIおよび高性能コンピューティング用チップの需要の高まり

- 半導体デバイスの継続的な微細化

- 世界の半導体製造施設の拡大

- 先進メモリおよびパワー半導体の生産拡大

- 業界の潜在的リスク・課題

- 成膜装置の高い設備投資コストおよび運用コスト

- 半導体製造における急速な技術進化

- 市場機会

- 先進パッケージング技術の採用拡大

- 化合物半導体および新興材料の利用拡大

- 促進要因

- 成長ポテンシャル分析

- 規制情勢

- 技術展望

- 最新技術動向

- 新興技術

- 価格動向分析

- 将来の市場動向

- 特許分析

- ポーターの分析

- PESTLE分析

- AIおよび生成AIが市場に与える影響

- バリューチェーン分析

- 投資・資金調達分析

- 消費者洞察

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析:地域別

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

- 主な発展

- 主要なパートナーシップおよび提携

- 主なM&A活動

- 製品の革新と新製品発売

- 市場拡大戦略

- 競合ポジショニング・マトリックス

第5章 市場規模・予測:成膜技術別、2022年-2035年

- 化学気相成長(CVD)

- 常圧CVD(APCVD)

- 低圧CVD(LPCVD)

- プラズマ増強CVD(PECVD)

- その他のCVD方式

- 物理気相成長(PVD)

- スパッタリング

- 蒸発法

- その他のPVD技術

- 原子層堆積法(ALD)

- その他

第6章 市場規模・予測:用途別、2022年-2035年

- 集積回路(IC)

- マイクロプロセッサ

- メモリデバイス(DRAM、NAND、NOR)

- その他

- オプトエレクトロニクスおよびディスプレイデバイス

- LEDディスプレイ

- OLEDパネル

- LCDスクリーン

- その他

- 太陽電池/太陽光発電

- 薄膜太陽電池パネル

- 結晶シリコン太陽電池

- その他

- MEMSおよびセンサー

- 圧力センサー

- 慣性センサー(加速度計、ジャイロスコープ)

- 光学センサー

- その他

- その他

第7章 市場規模・予測:エンドユーザー別、2022年-2035年

- 家庭用電子機器

- スマートフォン・タブレット

- ノートパソコンおよびコンピューティングデバイス

- その他

- 自動車

- 電気自動車(EV)およびバッテリー管理システム

- 先進運転支援システム(ADAS)

- その他

- エネルギー・電力

- 太陽光発電システム

- パワーエレクトロニクスおよびコンバータ

- その他

- 航空宇宙・防衛

- 軍事用電子・通信システム

- 航空宇宙用部品およびアビオニクス

- その他

- 通信・テクノロジー

- 通信インフラ

- データセンターおよびクラウドコンピューティング

- その他

第8章 市場規模・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- オランダ

- スペイン

- イタリア

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- 中東・アフリカ

- サウジアラビア

- UAE

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- メキシコ

第9章 企業プロファイル

- Applied Materials Inc.

- Lam Research Corporation

- Tokyo Electron Limited(TEL)

- ASM International N.V.

- Kokusai Electric Corporation

- NAURA Technology Group

- Veeco Instruments Inc.

- Aixtron SE

- SVTA(SVT Associates)

- Semicore Equipment Inc.

- Denton Vacuum

- PSR Semi

- KDF Electronic & Vacuum Services

- Yunmao Technology

- ZLD Technology

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日