自動車向けエッジコンピューティングの市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Automotive Edge Computing Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 285 Pages

- 納期

- 2~3営業日

- 商品コード

- 2083339

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

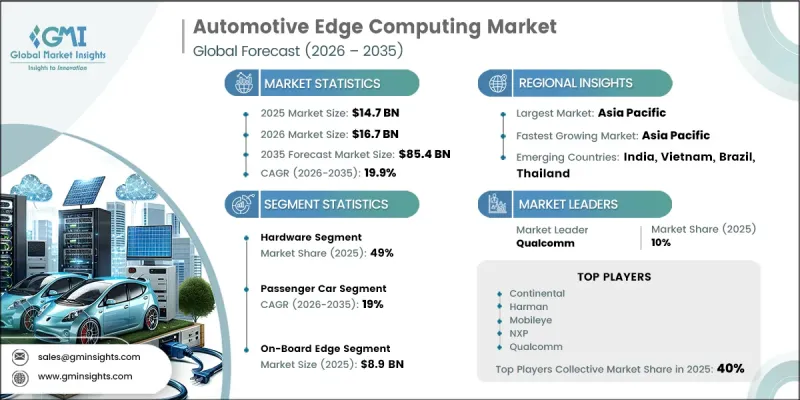

世界の自動車向けエッジコンピューティング市場は、2025年に147億米ドルの規模となり、2035年までにCAGR 19.9%で成長し、854億米ドルに達すると推定されています。

市場の成長は、自動車業界がハードウェア中心の車両アーキテクチャから、ソフトウェア中心で継続的なアップグレードが可能な車両プラットフォームへと移行していることに牽引されています。現代の車両は、コネクテッドサービス、インテリジェントオートメーション、人工知能(AI)アプリケーション、リモートによるソフトウェア機能強化、および高度なモビリティ機能を支える高度なコンピューティング機能への依存度を高めています。ソフトウェア定義型車両の採用拡大は、車両アーキテクチャを大きく変革しており、従来の分散型システムをより集中化され効率的なコンピューティングフレームワークへと置き換えています。車両のコネクティビティとデータ処理量がますます高まるにつれ、ローカルでのデータ処理能力に対するニーズは拡大し続けています。自動車メーカー各社は、リアルタイム分析、高度な車両インテリジェンス、デジタルサービスのシームレスな統合をサポートできる次世代コンピューティングインフラストラクチャに多額の投資を行っています。車両用電子機器の進化に加え、安全性、利便性、コネクティビティの向上を求める消費者の需要の高まりが相まって、自動車業界全体でエッジコンピューティング技術の導入が加速しています。こうした動向により、自動車向けエッジコンピューティングは、世界中の将来のモビリティエコシステムやインテリジェントな交通ソリューションを実現するための重要な基盤として位置づけられています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 147億米ドル |

| 予測額 | 854億米ドル |

| CAGR | 19.9% |

先進運転支援システムや自動運転機能の導入拡大は、自動車向けエッジコンピューティング市場における最も重要な成長要因の一つであり続けています。現代の自動車では、正確な意思決定を支援し、運転の安全性を向上させるために、車載の複数のシステムから生成される大量のデータをリアルタイムで処理する能力が求められています。こうした要件を満たすため、自動車メーカーは、車内環境において低遅延のパフォーマンスと高速なデータ処理を実現できる集中型コンピューティングプラットフォームの採用を拡大しています。また、車両ソフトウェアシステムの複雑化が進むにつれ、高度なプロセッサや人工知能(AI)対応のコンピューティングソリューションに対する需要も高まっています。自動車メーカーが従来の電子制御ユニット(ECU)アーキテクチャからの移行を進める中、次世代モビリティ技術に伴う膨大なデータワークロードを管理するためには、高性能なコンピューティングプラットフォームが不可欠になりつつあります。

ハードウェアセグメントは49%のシェアを占めており、2026年から2035年にかけてCAGR17.4%で成長すると予想されています。このセグメントの成長は、コネクテッドカーやインテリジェントカーに必要な、自動車グレードのプロセッサ、高度なコンピューティングモジュール、メモリ技術、および通信ハードウェアの導入拡大によって支えられています。自動車が生成する運用データや環境データの量が増加するにつれ、メーカー各社は情報をリアルタイムで処理できる高性能コンピューティングシステムへの投資を拡大しています。車両の知能化、コネクティビティ、自動化技術の継続的な進歩により、予測期間を通じてハードウェアコンポーネントに対する堅調な需要が維持されると見込まれます。

乗用車セグメントは2025年に67%のシェアを占めており、2026年から2035年にかけてCAGR19%で成長すると予測されています。コネクテッド技術、デジタルユーザー体験、インテリジェントな安全システム、ソフトウェアベースの機能、および先進的な車載サービスの統合が進んでいることから、乗用車は導入分野の中で最大のシェアを占めています。乗用車システムの複雑化が進むにつれ、リアルタイムのデータ処理を処理し、複数のデジタル機能を同時にサポートできる強力なコンピューティングプラットフォームが求められています。このセグメントは、車両の知能化、コネクティビティ、利便性機能の向上に対する消費者の強い需要から引き続き恩恵を受けており、乗用車は市場全体の拡大における主要な原動力となっています。

2025年、中国の自動車エッジコンピューティング市場は30億米ドルの規模に達しました。同国の主導的な地位は、広範な電気自動車製造エコシステムと、スマート交通インフラへの急速な投資によって支えられています。コネクテッドモビリティ技術や集中型車両コンピューティングシステムの導入を加速させるための継続的な取り組みが、引き続き良好な市場環境を生み出しています。全国の自動車メーカーは、先進的なコンピューティングプラットフォーム、インテリジェント車両システム、次世代ソフトウェアアーキテクチャを、将来の車両開発プログラムにますます統合しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- テクノロジーおよびプラットフォームプロバイダー

- システムインテグレーターおよび導入パートナー

- OEM

- アフターマーケット

- コスト構造

- 利益率

- 各段階における付加価値

- 垂直統合の動向

- ディスラプター

- サプライヤーの情勢

- 影響要因

- 促進要因

- 自動運転およびADAS技術の普及拡大

- ソフトウェア定義車両(SDV)への移行が進んでいます

- コネクテッドカーおよびV2Xエコシステムの拡大

- 車載データ処理のリアルタイム化に対する需要の高まり

- 業界の潜在的リスク・課題

- 高度な自動車用コンピューティングハードウェアの高コスト

- ソフトウェアの複雑性と統合上の課題

- 市場機会

- AIアクセラレータと高性能自動車用チップの統合

- スマートモビリティにおけるマルチアクセス・エッジ・コンピューティング(MEC)の台頭

- 集中型車載コンピューティングアーキテクチャの成長

- エッジ型サイバーセキュリティソリューションの導入拡大

- 促進要因

- 成長ポテンシャル分析

- 価格分析

- 過去の価格動向分析

- プレイヤータイプ別価格戦略(プレミアム・バリュー・コストプラス)

- 規制情勢

- 北米

- OSHAのプロセス安全管理(PSM)

- EPAの「大気浄化法」に基づく規制

- カナダ・サイバーセキュリティ・センターのガイドライン

- 欧州

- GDPR(一般データ保護規則)

- NIS2指令

- WEEE指令(廃電気電子機器指令)

- EU産業排出指令(IED)

- アジア太平洋

- 中国のデータセキュリティ法(DSL)

- 日本の労働安全衛生法

- インドデジタル個人データ保護法(DPDP法)

- シンガポール・サイバーセキュリティ法

- ラテンアメリカ

- ブラジル一般データ保護法(LGPD)

- メキシコ連邦個人情報保護法

- 中東・アフリカ

- サウジアラビア国家サイバーセキュリティ庁(NCA)のECCフレームワーク

- UAEの情報保証基準(IAS)に関する取り組み

- 北米

- 技術とイノベーションの展望

- 最新の技術

- 新興技術

- ポーターの分析

- PESTLE分析

- 特許分析

- 使用事例

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- 自動設計最適化

- 需要予測のためのサプライチェーンAI

- セグメント別の生成AIのユースケースと導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 予測前提条件およびシナリオ分析

- ベースケース:CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ:マクロ経済および業界における追い風

- 悲観シナリオ:マクロ経済の減速または業界の逆風

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 競合ポジショニング・マトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業規模のベンチマーク

- ランク分類基準および選定基準

- 売上高、地域、イノベーション別ティア位置付けマトリックス

第5章 市場推計・予測:コンポーネント別、2022年-2035年

- ハードウェア

- エッジノード

- ゲートウェイ

- エッジサーバー

- その他

- ソフトウェア

- エッジデバイス管理

- 分析・処理ソフトウェア

- セキュリティソフトウェア

- その他

- サービス

- Professional

- システム統合および導入

- コンサルティング・戦略

- トレーニングおよびサポート

- マネージド

- リモート監視・管理

- 保守・更新

- セキュリティ管理

- Professional

第6章 市場推計・予測:車両別、2022年-2035年

- 乗用車

- セダン

- ハッチバック

- SUV

- 商用車

- 小型商用車

- 中型商用車

- 大型商用車

- オフハイウェイ車および特殊車両

第7章 市場推計・予測:展開モード別、2022年-2035年

- 車載エッジ

- ネットワーク/インフラエッジ(MEC)

- ハイブリッドエッジ

第8章 市場推計・予測:用途別、2022年-2035年

- 自動運転およびコネクテッドドライブ

- 車内体験およびインフォテインメント

- 予知保全および診断

- 車両・交通管理

- V2X通信およびスマートモビリティ

- その他

第9章 市場推計・予測:エンドユーズ別、2022年-2035年

- OEMs(相手先ブランド製造業者)

- フリートオペレーター

- アフターマーケットおよびサービスプロバイダー

- その他

第10章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- トルコ

第11章 企業プロファイル

- 世界企業

- AWS

- Continental

- Ericsson

- Harman International(Samsung)

- Hewlett Packard Enterprise(HPE)

- IBM

- Intel(Mobileye)

- Microsoft

- NVIDIA

- Qualcomm Technologies

- Robert Bosch

- 地域企業

- Aptiv

- Astemo

- Vodafone

- Siemens

- NXP Semiconductors

- Renesas Electronics

- 新興企業

- Apex.AI

- Sibros Technologies

- Sonatus

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 285 Pages

- 納期

- 2~3営業日