自動車用インテリジェントコックピットプラットフォーム市場:市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Automotive Intelligent Cockpit Platform Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 280 Pages

- 納期

- 2~3営業日

- 商品コード

- 2045770

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

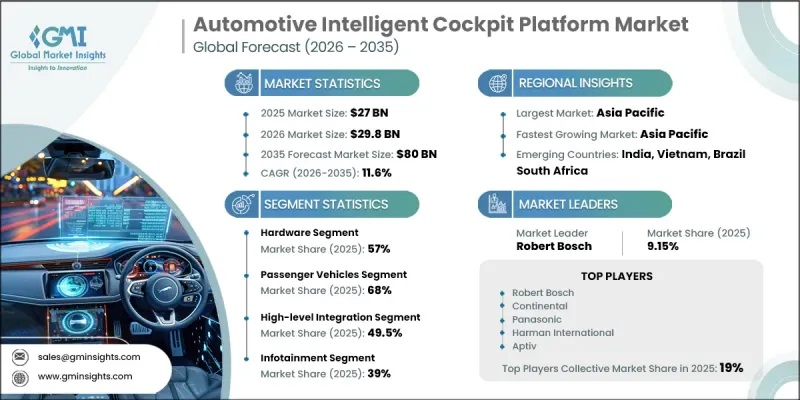

世界の自動車用インテリジェントコックピットプラットフォーム市場は、2025年に270億米ドルと評価され、CAGR 11.6%で成長し、2035年までに800億米ドルに達すると予測されています。

コネクテッドモビリティ技術の急速な普及と、ソフトウェア定義車両(SDV)への移行が進んでいることから、この産業は大きな勢いを得ています。自動車メーカーは、ドライバーや乗客にシームレスなデジタル体験を提供するため、インフォテインメントシステム、ナビゲーションプラットフォーム、ADAS(先進運転支援システム)、接続性ツール、車両制御操作を、一元化されたコックピットエコシステムに統合する動きを強めています。インテリジェントでインタラクティブ、かつパーソナライズされた車内環境に対する消費者の期待の高まりが、市場の拡大をさらに加速させています。さらに、人工知能、クラウドコンピューティング、機械学習、リアルタイムデータ処理技術の継続的な進歩により、車内は適応性の高いデジタルプラットフォームへと変貌を遂げています。これらのイノベーションは、音声操作、予測によるカスタマイズ、マルチスクリーン管理、システム全体の応答性を向上させています。サイバーセキュリティ、ドライバーの安全、牽引の管理に関する規制要件もまた、メーカーに対し、より安全で信頼性の高いコックピットアーキテクチャの開発を促しています。その結果、自動車用インテリジェントコックピットプラットフォーム市場は、現代の車両全体において、強化された接続性、利便性、ユーザーエンゲージメントを提供できる、高度に統合された、AI主導、ソフトウェア中心のエコシステムへと進化しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026~2035年 |

| 開始時の市場規模 | 270億米ドル |

| 予測額 | 800億米ドル |

| CAGR | 11.6% |

自動車用インテリジェントコックピットプラットフォーム産業では、自動車メーカーが高度なデジタル体験とソフトウェア機能の強化を優先する中、急速な技術変革が進んでいます。自動車メーカーは、複数の自動車システムを統一されたソフトウェアプラットフォームを通じて動作させることを可能にする集中型コンピューティングアーキテクチャへの投資を拡大しています。この移行により、メーカーは業務効率の向上、ハードウェアの複雑さの軽減、機能導入スケジュールの短縮を実現しています。デジタルディスプレイ、スマートセンサ、音声制御システム、コネクテッドサービスの統合が進むにつれ、ユーザーとのインタラクションや車内の利便性も向上しています。さらに、無線によるソフトウェア更新(OTA)やリアルタイムのシステム診断に対する需要の高まりが、乗用車と商用車におけるインテリジェントコックピット技術の普及を後押ししています。自動車メーカーと技術企業との連携強化も、市場内のイノベーションをさらに加速させています。

2025年には、乗用車セグメントが市場シェアの68%を占めました。このセグメントは、高度インフォテインメントシステム、コネクテッドカー技術、インタラクティブなデジタルインターフェースに対する消費者の需要が高まっていることから、引き続き市場を牽引しています。インテリジェントコックピットプラットフォームは、デジタル計器クラスター、インフォテインメントシステム、ナビゲーションツール、車両モニタリング機能、運転支援情報の視覚化を、統一された操作環境内に統合することを可能にし、現代の乗用車設計の中心となっています。自動車メーカーは、リアルタイムのコンピューティング能力と強化されたグラフィック性能に支えられた、没入感がありユーザーフレンドリーな車内体験の提供にますます注力しています。パーソナライズされた運転体験、スマート接続性、統合型モビリティソリューションへの需要の高まりが、世界の自動車市場における乗用車セグメントの力強い成長にさらに寄与しています。

2025年時点で、高レベル統合セグメントは49.5%のシェアを占めました。このセグメントは、複数のコックピット機能を集中管理システムに統合できる統合コンピューティングアーキテクチャに対する産業の選好が高まっていることから、急速に拡大しています。ハイレベル統合プラットフォームにより、自動車メーカーはインフォテインメントシステム、デジタルディスプレイ、接続性ツール、車両制御操作を単一のフレームワーク内に統合することが可能となり、運用効率の向上とハードウェアの複雑さの低減が図られます。このアプローチは、コネクテッドカーのエコシステム全体において、ソフトウェアの迅速な展開、データ同期の改善、システムパフォーマンスの向上も支援します。自動車メーカーは、製品開発サイクルを加速させ、機能豊富なデジタルキャビン環境への高まる需要に対応するため、こうしたプラットフォームの採用を拡大しています。半導体技術の継続的な進歩とソフトウェアの最適化が、このセグメントの成長をさらに後押ししています。

中国の自動車用インテリジェントコックピットプラットフォーム市場は54%のシェアを占め、2025年には43億米ドルの市場規模に達しました。同国は、自動車の急速なデジタル化、高度な自動車技術に対する消費者の強い需要、コネクテッドモビリティソリューションの普及拡大により、地域市場の成長を牽引し続けています。都市化の進展とインテリジェント車内体験への嗜好の高まりにより、自動車メーカーは幅広い車種に高度なコックピットシステムを統合するよう促されています。国内の自動車メーカーや技術主導の自動車関連企業は、インフォテインメント機能、乗員モニタリング、接続性、運転支援の可視化を向上させることを目的としたデジタル車両エコシステムに多額の投資を行っています。さらに、中国の強力な製造能力、拡大する電気自動車産業、スマートモビリティ技術の急速な普及により、同国はアジア太平洋の全体におけるインテリジェントコックピットプラットフォーム開発の主要なイノベーションハブとしての地位を確立し続けています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 産業洞察

- 産業エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 産業への影響要因

- 促進要因

- 5Gネットワークの展開拡大

- コネクテッド体験に対する消費者の需要の高まり

- パーソナライゼーションとユーザー体験の向上への注目の高まり

- 電気自動車の普及とセキュアメッセージングへの需要

- 産業の潜在的リスク・課題

- ハードウェアの制約

- ソフトウェア更新の課題

- 市場機会

- ソフトウェア定義車両(SDV)の普及

- AI搭載自動車アシスタントの統合

- 自動運転と半自動運転インターフェースの成長

- 促進要因

- 成長ポテンシャル分析

- 技術とイノベーションの展望

- 最新技術動向

- 新規技術

- 価格分析

- 過去の価格動向分析

- 価格戦略:事業者タイプ別

- 規制情勢

- 北米

- 自動車データのプライバシーとサイバーセキュリティに関する規制(CCPA/CPRA)

- NHTSAの車両サイバーセキュリティガイドライン

- FCCとコネクテッドカー通信規格

- カナダのデジタル憲章実施法(CPPA)

- 欧州

- EU一般データ保護規則(GDPR)

- EUサイバーセキュリティ法とUNECE WP.29規則

- 欧州のデータ法(コネクテッドカーデータへのアクセス)

- ドイツの道路交通法(自動運転の枠組み)

- アジア太平洋

- 中国のサイバーセキュリティ法(CSL)

- 中国の個人情報保護法(PIPL)

- 日本の個人情報保護法(APPI)

- 韓国の個人情報保護法(PIPA)

- インドのデジタル個人データ保護法(DPDP法)

- ラテンアメリカ

- ブラジルの一般データ保護法(LGPD)

- メキシコの連邦個人情報保護法

- アルゼンチンの個人情報保護法(法律第25.326号)

- 地域間のモビリティとデータ統合の取り組み

- 中東・アフリカ

- アラブ首長国連邦の連邦データ保護法(PDPL)

- サウジアラビアの個人データ保護法(PDPL-SDAIAフレームワーク)

- 南アフリカの個人情報保護法(POPIA)

- 北米

- ポーターの分析

- PESTLE分析

- 特許分析

- コスト内訳分析

- AIと生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメントによる生成AIのユースケースと導入ロードマップ

- リスク、制約、規制上の考慮事項

- 持続可能性と環境面

- サステイナブル取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- エコフレンドリー取り組み

- カーボンフットプリントへの配慮

- 予測前提条件とシナリオ分析

- ベースケース:CAGRを牽引する主要なマクロ経済と産業変数

- 楽観的シナリオ:マクロ経済と産業における追い風

- 悲観的シナリオ:マクロ経済の減速または産業の逆風

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業規模のベンチマーク

- ランク分類基準と選定基準

- 売上高、地域、イノベーション別ティア位置付けマトリックス

第5章 市場推定・予測:車両別、2022~2035年

- 乗用車

- 商用車

第6章 市場推定・予測:コンポーネント別、2022~2035年

- ハードウェア

- ディスプレイシステム

- センサ

- ECU

- その他

- ソフトウェア

- サービス

第7章 市場推定・予測:プラットフォーム別、2022~2035年

- SoCベース

- 高レベル統合

- パーソナライズ

第8章 市場推定・予測:用途別、2022~2035年

- インフォテインメント

- ナビゲーション

- 運転支援

- 接続性と通信

- 空調

- その他

第9章 市場推定・予測:地域別、2022~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ノルウェー

- オランダ

- スウェーデン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

第10章 企業プロファイル

- 世界企業

- Advanced Micro Devices

- Aptiv

- Continental

- Denso

- DXC Technology Company

- Elektrobit

- Forvia Hella

- Infineon Technologies

- Intel

- LG Electronics

- MediaTek

- NVIDIA

- NXP Semiconductors

- Panasonic Automotive Systems

- Qualcomm Technologies

- Robert Bosch

- Visteon

- 地域企業

- Baidu

- Desay SV Automotive

- HiRain Technologies

- Horizon Robotics

- Huawei Technologies

- Joyson Electronics

- NavInfo

- Neusoft

- ThunderSoft

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 280 Pages

- 納期

- 2~3営業日