自動車市場向けAI基盤モデル:市場機会、成長要因、業界動向分析、および2026年~2035年の予測

AI Foundation Model for Automotive Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日

- 商品コード

- 2045670

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

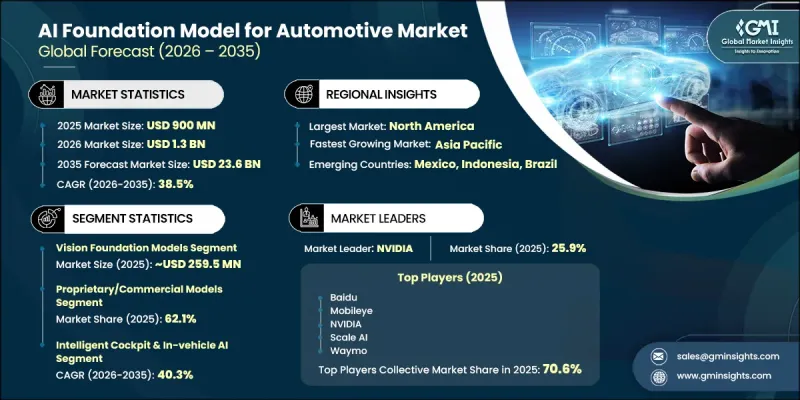

世界の自動車向けAI基盤モデル市場は、2025年に9億米ドルと評価され、2035年までにCAGR38.5%で成長し、236億米ドルに達すると予測されています。

自動車メーカーが人工知能技術の導入をパイロット段階から大規模な商用化へと移行させ続けていることから、市場は急速に拡大しています。大衆車市場におけるADAS(先進運転支援システム)の採用拡大により、知覚、計画、自律的な意思決定機能をサポートできるAI基盤モデルへの需要が加速しています。AIトレーニングインフラ、車載コンピューティングプラットフォーム、および大規模データ管理運用への多額の投資が、市場の拡大をさらに後押ししています。交通安全、運用信頼性、および車両の自動化への重視が高まっていることから、車両のライフサイクル全体を通じて、ソフトウェアやモデルの継続的なアップグレードが促進されています。規制面の動向も業界の成長に大きな役割を果たしており、当局はインテリジェント運転技術や自動安全システムに関するより厳格な基準の導入を続けています。さらに、低消費電力の自動車用コンピューティングハードウェアや合成データ生成技術の進歩により、メーカーは検証効率の向上、導入コストの削減、そして乗用車、商用車、フリート車両の各セグメントにおけるAI搭載自動車プラットフォームの商用化を加速させることが可能になっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 9億米ドル |

| 予測額 | 236億米ドル |

| CAGR | 38.5% |

自動車向けAIアクセラレータの進歩により、最新の自律走行システムの性能が大幅に向上しています。高性能な処理プラットフォームは、比較的低い消費電力レベルで動作しながら、数百から数千TOPSの処理能力を発揮できるようになり、過度なハードウェアコストを発生させることなく、リアルタイムの知覚および車両計画機能を実現しています。同時に、合成データ開発パイプラインは、物理環境では再現が困難な複雑な運転シナリオに関連するテストおよび検証費用を、自動車メーカーが削減するのに役立っています。これらの技術的進歩により、AI基盤モデルを開発段階から認証済み展開へと移行させるために必要な時間が短縮されています。特に、商用実装において測定可能な安全性の検証が不可欠な運用環境において、その効果は顕著です。

2025年時点で、ビジョン基盤モデルセグメントは22.5%のシェアを占めました。膨大な運転データセットで学習された大規模なトランスフォーマーベースのモデルは、車両の知覚、環境解釈、および運転決定機能を支援するために、ますます活用されています。これらのシステムは、高度に設計されたインターフェースへの依存度を低減し、開発プロセスを簡素化することで、メーカーが検証期間を短縮し、管理された導入環境内での運用効率を向上させるのに役立っています。複数の自動運転タスクを同時に処理する基盤モデルの能力が高まっていることは、次世代の自動車システム全体での採用をさらに後押ししています。

2025年、独自開発および商用モデルセグメントは62.1%のシェアを占め、5億7,510万米ドルの市場規模を生み出しました。自動車メーカーは、その実証済みの性能、長期的なサポート体制、および明確に定義された責任体制を理由に、独自開発のAIプラットフォームを引き続き好んで採用しています。自動運転技術を評価する規制当局は、詳細な文書化、性能検証、およびシナリオに基づく安全性の証拠をますます要求しており、これは、高度なツール、コンプライアンス・フレームワーク、および保証付きサービスモデルに支えられた完全に統合されたソリューションを提供できる企業にとって有利に働きます。こうした商用サポート付きプラットフォームへの選好は、自動車業界向けのAI基盤モデル全体への投資を今後も牽引し続けると予想されます。

米国の自動車向けAI基盤モデル市場は、2025年に4億9,060万米ドルに達し、2026年から2035年にかけてCAGR38.8%で成長すると予測されています。米国は、急速な技術革新とAIを活用したモビリティソリューションの早期導入により、先進的な自動運転技術の商用化において引き続き主要な地域の一つとなっています。最新の車両プラットフォーム全体での高レベルな自動運転機能の導入拡大が、全米における市場の力強い成長を支えています。自動運転車の開発、先進的なソフトウェアエコシステム、およびインテリジェント交通技術への継続的な投資により、米国は世界の自動車向けAI基盤モデル市場における主要なイノベーションハブとしての地位を確立しつつあります。活発な研究活動と商用化への取り組みにより、予測期間中に先進的な車両自動化技術における米国のリーダーシップがさらに強化されると見込まれています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 自動車の安全性と事故削減への需要の高まり

- ADAS(先進運転支援システム)に関する規制要件

- 自動運転およびADAS基盤モデルの導入

- コネクテッドカーへの生成AIの統合が進んでいます

- 業界の潜在的リスク・課題

- リアルタイム推論における高い計算要件

- データプライバシーに関する懸念と国境を越えたデータ転送の制限

- 市場機会

- ロングテールシナリオを網羅するための合成データ生成

- 基盤モデルの圧縮とエッジ最適化技術

- インテリジェントコックピットおよび車載AIアプリケーションへの展開

- 促進要因

- 技術とイノベーションの展望

- 最新技術動向

- トランスフォーマーベースの知覚モデル

- マルチモーダル・センサー・フュージョン・システム

- エッジAI推論プラットフォーム

- 新興技術

- 自律航行のための生成型世界モデル

- 合成データ生成エンジン

- 最新技術動向

- 成長ポテンシャル分析

- 規制情勢

- 北米

- 米国- 米国道路交通安全局

- カナダ- カナダ運輸省

- 欧州

- EU-移動・運輸総局(DG MOVE)

- ドイツ- 連邦自動車交通局-KBA

- アジア太平洋

- 中国- 工業情報化部(MIIT)

- 日本- 国土交通省(MLIT)

- LATAM

- ブラジル- 国家交通局(SENATRAN)

- チリ- 運輸通信省

- 中東・アフリカ

- 南アフリカ-SASO

- UAE-道路交通局-RTA

- 北米

- ポーターの分析

- PESTLE分析

- コスト内訳分析

- 特許分析

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIのユースケースと導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 運転支援のためのマルチモーダル基盤モデル

- 自律システムにおける視覚・言語モデルの統合

- センサーフュージョン基盤モデル(カメラ・LiDAR・レーダー)

- 車両制御のための自然言語インターフェース

- OEM対ティア1対AIプラットフォーム:勢力図の変化

- ティア1サプライヤーの再位置づけ戦略

- テックジャイアントの参入とエコシステム支配の力学

- オープンソース対プロプライエタリ・プラットフォームの競合

- 予測前提条件およびシナリオ分析

- ベースケース:CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ:マクロ経済および業界における追い風

- 悲観シナリオ:マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 北米

- 欧州

- アジア太平洋

- LATAM

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業規模のベンチマーク

- ランク分類基準および選定基準

- 売上高、地域、イノベーション別ティア位置付けマトリックス

第5章 市場推計・予測:モデル機能別、2022年-2035年

- マルチモーダル大規模言語モデル(MLLM)

- World Foundation Models

- ビジョン・ファウンデーション・モデル

- 合成データ向け生成モデル

- エンドツーエンド自動運転モデル

- 3Dシーン再構築モデル

- その他

第6章 市場推計・予測:ライセンシング別、2022年-2035年

- オープンソースモデル

- 独自/商用モデル

- ハイブリッド

第7章 市場推計・予測:展開別、2022年-2035年

- クラウドベースのモデル

- エッジ/車載モデル

- ハイブリッドモデル

第8章 市場推計・予測:用途別、2022年-2035年

- 自動運転車の計画・運用

- ロボタクシーサービス

- 自動配送・貨物輸送

- インテリジェント・コックピットおよび車載AI

- 民生用ADAS

- その他

第9章 市場推計・予測:エンドユーズ別、2022年-2035年

- OEMs

- 自動運転車事業者

- ティア1自動車部品サプライヤー

- その他

第10章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- スイス

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

第11章 企業プロファイル

- 世界企業

- NVIDIA

- Tesla

- Waymo

- Liquid AI

- Baidu

- General Motors

- Mobileye

- Scale AI

- Zoox

- Toyota Motor

- Volkswagen

- Bosch

- Qualcomm Technologies

- Aurora Innovation

- 地域企業

- Xpeng Motors

- Momenta

- Li Auto

- 新興企業

- Nuro

- PlusAI

- Waabi

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日