乗用電気自動車市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Passenger Electric Vehicle Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038324

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

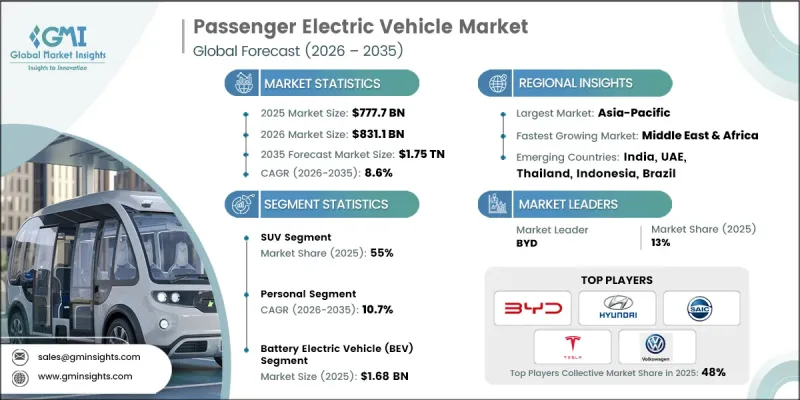

世界の乗用電気自動車市場は、2025年に7,777億米ドルと評価され、CAGR8.6%で成長し、2035年までに1兆7,500億米ドルに達すると推定されています。

この成長の勢いは、バッテリーコストの低下、車両性能の向上、および主要地域における充電インフラの急速な整備によって支えられています。自動車メーカーは、専用の電気自動車プラットフォーム、バッテリーのサプライチェーン、およびソフトウェア中心の車両アーキテクチャへの投資をますます増やしており、長期的なリターンが限定的である従来の内燃機関技術への依存度を低減しています。排出ガスに関する規制の圧力もこの移行をさらに加速させており、一方で、効率性と持続可能性に対する消費者の期待の高まりが、需要をさらに強めています。バッテリーシステムと車両エンジニアリングにおける継続的なイノベーションにより、航続距離、性能の信頼性、そして所有体験全体が向上しており、電気乗用車は将来のモビリティエコシステムの中心的な構成要素としての地位を確立しつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 7,777億米ドル |

| 予測額 | 1兆7,500億米ドル |

| CAGR | 8.6% |

複数の地域における政府規制が厳格化しており、低排出型の輸送ソリューションへの移行が促進されています。補助金や税制優遇措置などの財政的インセンティブは、導入を後押しする上で重要な役割を果たしています。同時に、バッテリー技術の進歩により、エネルギー密度、コスト効率、および全体的な性能が向上しており、より幅広い消費者層が電気自動車を利用しやすくなっています。こうした動向は、競合情勢が激化し、急速に進化する市場情勢の形成に寄与しています。

乗用電気自動車市場は、生産スケジュールや資材の入手可能性に影響を与えた世界のサプライチェーンの混乱の影響も受けています。これらの課題により、メーカーは現地調達やサプライチェーンのレジリエンス(回復力)に一層注力するようになっています。地域的な製造エコシステムへの移行は、長期的な安定性を強化し、外部の供給ネットワークへの依存度を低減すると期待されています。

SUVセグメントは2025年に55%のシェアを占め、2026年から2035年にかけてCAGR 9.8%で成長すると予測されています。このセグメントは、消費者の強い嗜好とメーカーにとって有利な利益率により、引き続き勢いを増しています。自動車メーカーは、変化する需要パターンに対応し、収益の可能性を最大化するために電気SUVの開発を優先しており、これがセグメントの成長をさらに後押ししています。

個人利用セグメントは2025年に82%のシェアを占め、2026年から2035年にかけてCAGR10.7%で成長すると予想されています。価格の手頃さの向上、モデルの選択肢の拡大、および支援的な政策措置が、個人消費者による導入を後押ししています。運用コストの低減、環境負荷の軽減、および充電インフラの継続的な改善が、購入決定に影響を与える主要な要因であり、このセグメントの持続的な成長に寄与しています。

中国の乗用電気自動車市場は2025年に2,849億米ドルに達し、世界市場において強固な地位を維持しています。同国の主導的立場は、その広範な製造能力、巨大な国内需要基盤、および国際市場への戦略的拡大によって支えられています。生産能力と技術革新への継続的な投資は、世界の電気自動車産業を形作る上での同国の役割をさらに強化しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- バッテリーメーカー

- 部品サプライヤー

- OEM(Original Equipment Manufacturer)

- 販売代理店/ディーラー

- バッテリーメーカー

- エンドユーザー

- コスト構造

- 利益率

- 各段階における付加価値

- 垂直統合の動向

- ディスラプター

- サプライヤーの情勢

- 影響要因

- 促進要因

- 強力な政府のインセンティブ、補助金、および排出規制

- バッテリーコストの継続的な低下により、EVの価格競争力が向上しています

- 公共および民間の充電インフラの急速な拡大

- 高まる環境意識とサステナビリティへの取り組み

- 業界の潜在的リスク&課題

- 電気自動車の高い初期購入コスト

- いくつかの地域における充電インフラの未整備

- 市場機会

- 新興市場における未開拓の大きな成長の可能性

- バッテリー技術および急速充電ソリューションの進歩

- 促進要因

- 技術動向とイノベーション・エコシステム

- 現在の技術

- 新興技術

- 成長可能性分析

- 規制情勢

- 北米

- インフレ抑制法

- 大気浄化法

- 欧州

- 欧州グリーン・ディール

- ユーロ7排出ガス基準

- アジア太平洋地域

- 新エネルギー車(NEV)クレジット政策

- 自動車産業規格(AIS)156

- ラテンアメリカ

- プログラム・ルート2030

- メキシコのNOM排出基準

- 中東・アフリカ

- UAEネットゼロ2050戦略

- 南アフリカのグリーン交通戦略

- 北米

- ポーター分析

- PESTEL分析

- 特許分析(1次調査に基づく)

- 価格分析(1次調査に基づく)

- 過去の価格動向分析

- プレイヤータイプ別の価格戦略

- 生産能力および生産動向(1次調査に基づく)

- 地域別および主要生産者別の導入容量

- 設備稼働率および拡張計画

- 取引データ分析(1次調査に基づく)

- 輸出入数量および金額の動向

- 主要な貿易回廊と関税の影響

- サステナビリティおよび環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考察

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIの使用事例と導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 予測の前提条件およびシナリオ分析(1次調査に基づく)

- ベースケース-CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ- マクロ経済および業界における追い風

- 悲観シナリオ- マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 企業のティア別ベンチマーク

- ティア分類基準および選定基準

- 売上高、地域、イノベーション別のティア・ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:車両別、2022-2035

- ハッチバック

- セダン

- SUV

- その他

第6章 市場推計・予測:駆動方式別、2022-2035

- 前輪駆動

- 後輪駆動

- 全輪駆動

第7章 市場推計・予測:推進力別、2022-2035

- バッテリー式電気自動車(BEV)

- 燃料電池自動車(FCEV)

- プラグインハイブリッド車(PHEV)

第8章 市場推計・予測:用途別、2022-2035

- 個人向け

- 商業用

第9章 市場推計・予測:価格別、2022-2035

- イントロダクション

- 中価格帯

- 高級

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- Audi

- BMW

- Ford

- General Motors

- Hyundai

- Kia

- Mercedes-Benz

- Nissan

- Renault

- Tesla

- Toyota

- Volkswagen

- 地域プレイヤー

- BYD

- Chery

- Geely

- JAC Motors

- SAIC Motor

- 新興企業

- Chery Automobile

- Great Wall Motors

- Quantum Motors

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日