自動車ロードサイドアシスタンス市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Vehicle Roadside Assistance Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 270 Pages

- 納期

- 2~3営業日

- 商品コード

- 1982293

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

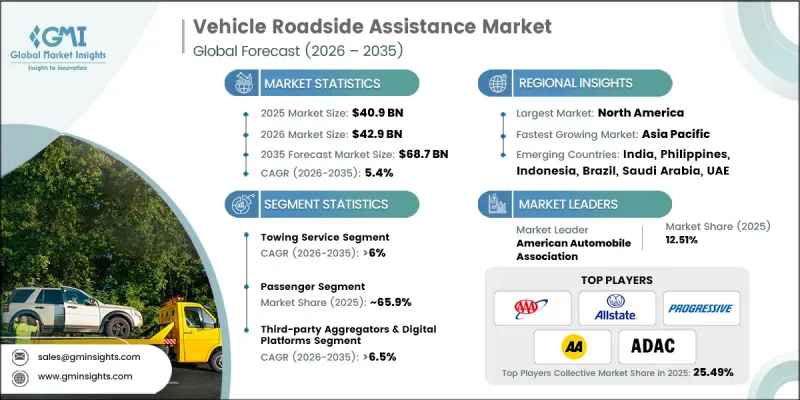

世界の自動車ロードサイドアシスタンス市場は、2025年に409億米ドルと評価され、CAGR 5.4%で成長し、2035年までに687億米ドルに達すると推定されています。

世界の自動車保有台数の増加、交通渋滞の深刻化、そして現代の自動車の技術的進歩に伴い、車両ロードサイドアシスタンス(VRA)業界は大きな変革を遂げています。ロードサイドアシスタンスはもはや、単なる故障時のレッカーサービスにとどまらず、ドライバーの安全を確保し、車両のダウンタイムを最小限に抑え、サービスの継続性を維持することを目的とした、包括的なモビリティ支援ネットワークとして機能しています。信頼性と利便性に対する期待の高まりにより、ロードサイドアシスタンスは、保険パッケージ、OEM保証プログラム、フリート管理ソリューション、およびサブスクリプション型モビリティサービスにおいて不可欠な要素として位置づけられています。コネクテッドカー技術やデジタルプラットフォームとの統合が進むにつれ、アシスタンスの提供方法も変化しています。車両システムがより複雑化する中、専門的なロードサイドサポートサービスは、個人のドライバーと商用フリート運営者の双方にとって不可欠なものとなっており、先進国および新興国市場における長期的な市場拡大を支えています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 409億米ドル |

| 予測額 | 687億米ドル |

| CAGR | 5.4% |

現代の車両ロードサイドアシスタンスプラットフォームは、テクノロジー主導型かつ多機能です。レッカーサービス、バッテリーサポート、タイヤ交換、燃料配達、ロックアウト対応、軽微な機械的修理などのサービスは、現在、GPS対応の配車ツール、テレマティクス接続、予測診断、モバイルアプリケーションによって支えられています。プロバイダー各社は、対応時間の短縮、デジタル請求処理の効率化、リアルタイムの車両追跡機能の導入を通じて、業務効率と顧客満足度の向上を図っています。保険会社、自動車メーカー、テレマティクス企業、独立系サービスプロバイダー、デジタルモビリティプラットフォーム間の連携が強化されています。サブスクリプション型の補償モデル、保険の付帯サービス、利用量に応じたサービス、アプリを活用したオンデマンドソリューションなどが、車両ロードサイドアシスタンス市場における収益モデルとサービスの利用しやすさを再定義しています。

レッカーサービスセグメントは2025年に33%のシェアを占め、2035年までCAGR 6%で成長すると予測されています。レッカーサービスは、車両所有者やフリート管理者にとって依然として最も頻繁に依頼されるロードサイドサービスです。需要は個人用および商用車両に及び、都市部や高速道路網における故障時の復旧、事故対応、長距離輸送のニーズに対応しています。レッカーサービスの不可欠な性質が、業界内でのその支配的な地位を確固たるものにしています。

乗用車セグメントは2025年に65.9%のシェアを占め、2026年から2035年にかけてCAGR4.2%で成長すると予想されています。個人所有車両の保有台数の多さ、都市人口の拡大、そして迅速かつ信頼性の高い緊急支援サービスへの依存度の高まりが、このセグメントの成長を牽引しています。乗用車は、幅広いロードサイドサポートサービスに対して多大な需要を生み出しています。デジタルプラットフォームやコネクテッドカーシステムの導入により、迅速な出動、円滑なコミュニケーション、そして個々のドライバーにとってのユーザー体験の向上が可能となっています。

北米の車両ロードサイドアシスタンス市場は、2025年に33.5%のシェアを占め、2035年までCAGR5.7%で成長すると予想されています。高い自動車保有率、保険の普及率の高さ、およびコネクテッドカーや電気自動車の急速な普及が、同地域の成長の主な要因となっています。老舗の自動車クラブ、OEMが支援するプログラム、およびデジタルオンデマンド支援プラットフォームの存在により、広範なサービス網が確保されています。さらに、物流事業者や商用車フリートは、ダウンタイムを削減し、業務効率を維持するために統合型ロードサイドアシスタンスソリューションへの依存度を高めており、これが地域の市場パフォーマンスをさらに強化しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 世界の自動車保有台数の増加

- 保険に付帯するロードサイドアシスタンスの増加

- コネクテッドカーとOEMプログラムの急増

- 都市化の進展と交通安全意識の高まり

- 業界の潜在的リスク&課題

- 新興市場における普及率の低さ

- 対応範囲の重複による増分収益の減少

- 市場機会

- 電気自動車(EV)向けサービスの増加

- 商用車両の増加とシェアリングモビリティ

- デジタルプラットフォームおよびアグリゲータープラットフォームの拡大

- 新興市場における自動車保有台数の増加

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 連邦自動車運送安全局(FMCSA)のロードサイドアシスタンスおよび緊急サービスガイドライン

- 米国道路交通安全局(NHTSA)の車両安全リコールおよび支援プログラム

- 欧州

- EUロードサイドアシスタンス指令(2006/126/EC)

- ドイツ:道路交通車両登録規則(StVZO)に基づく緊急支援のコンプライアンス

- 英国:ロードサイド・リカバリーおよび車両支援に関する規制

- フランス:道路交通法- 車両故障時のロードサービス

- アジア太平洋地域

- 中国:道路交通安全法- ロードサイドアシスタンスガイドライン

- 日本:道路運送車両法- ロードサイドサービスに関する規制

- 韓国:自動車管理法- 緊急支援に関する規定

- シンガポール:道路交通法- 車両故障およびロードサイドサポート

- ラテンアメリカ

- ブラジル:ANTTのロードサイドアシスタンス規制

- メキシコ:連邦道路安全および車両支援に関する基準

- チリ:道路輸送の安全および支援に関するガイドライン

- 中東・アフリカ

- UAE:連邦運輸局のロードサイドアシスタンスおよび緊急サービスに関する方針

- サウジアラビア:ビジョン2030-車両ロードサイドサポートの枠組み

- 南アフリカ:国家道路交通法- ロードサイドアシスタンスに関する規制

- 北米

- ポーターの分析

- PESTEL分析

- テクノロジーとイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許分析

- 価格分析とコスト構造

- サービス種別ごとの平均価格

- サブスクリプションモデルと従量課金モデルの比較

- コスト構造の内訳:人件費、燃料費、保険料

- 地域ごとの価格変動

- コスト上昇の動向と影響

- サステナビリティおよび環境影響分析

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 今後の見通しと機会

- サステナビリティおよび環境影響分析

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 今後の見通しと機会

- サービスレベル契約(SLA)とパフォーマンス指標

- 業界標準のSLAベンチマーク

- サービス種別ごとの平均応答時間

- 初回解決率

- 顧客満足度スコア(CSAT)の指標

- ネットプロモータースコア(NPS)のベンチマーク

- ユニットエコノミクスおよび収益性のベンチマーク

- サービスコールあたりの平均収益

- サービスイベントあたりのコスト

- サービス種別ごとの貢献利益

- 顧客獲得コスト(CAC)

- 顧客生涯価値(LTV)

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:サービス別、2022-2035

- レッカーサービス

- タイヤ交換サービス

- バッテリー支援サービス

- 燃料配送サービス

- 鍵の紛失・再発行サービス

- ウィンチングおよび引き揚げサービス

- その他

第6章 市場推計・予測:車両別、2022-2035

- 乗用車

- セダン

- SUVおよびクロスオーバー

- ハッチバック

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:サービスチャネル別、2022-2035

- OEMネットワーク

- 保険会社のネットワーク

- 独立系サービスプロバイダー

- サードパーティ・アグリゲーターおよびデジタルプラットフォーム

第8章 市場推計・予測:最終用途別、2022-2035

- 個人/小売顧客

- 商用車両事業者

- 自動車販売店

- レンタル・リース会社

- その他

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベルギー

- オランダ

- スウェーデン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- フィリピン

- インドネシア

- シンガポール

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界企業

- Automobile Association(AA)

- Agero

- Allianz Global Assistance

- Allstate Insurance

- American Automobile Association(AAA)

- AXA Assistance USA

- Europ Assistance

- GEICO

- Liberty Mutual Insurance

- Nationwide

- Progressive Insurance

- RAC Limited

- Travelers Insurance

- 地域プレイヤー

- ADAC

- Better World Club

- Japan Automobile Federation(JAF)

- RACE

- 新興企業

- ARC

- Five Star Roadside

- HONK Technologies

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 270 Pages

- 納期

- 2~3営業日