自律走行バスソフトウェア市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Autonomous Bus Software Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 265 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959572

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

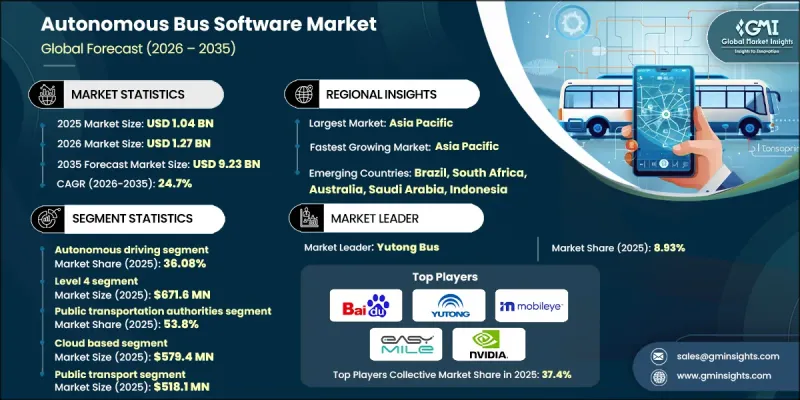

世界の自律走行バスソフトウェア市場は、2025年に10億4,000万米ドルと評価され、2035年までにCAGR24.7%で成長し、92億3,000万米ドルに達すると予測されています。

この市場成長は、持続可能で効率的かつ知的な都市モビリティソリューションに対する世界の関心の高まりによって牽引されています。世界中の都市では、渋滞の緩和、排出ガスの削減、乗客体験全体の向上を図る技術への投資が進められています。高度なソフトウェアを搭載した自動運転バスは、こうした戦略の重要な構成要素となりつつあります。AI、機械学習、高度なセンサー、クラウド分析の統合により、バスはリアルタイムでの航行、ルートの最適化、乗客や歩行者の安全性の向上を実現します。政府、交通機関、技術プロバイダーは、特にスマートシティ構想において、インテリジェント交通システムが自律走行バスとインフラ、他車両、交通管理システムとの連携を可能にする分野で、導入加速に向けた協業を進めています。こうした連携は運用効率の向上だけでなく、環境目標の達成にも寄与し、自律走行バスを都市公共交通の未来の中核に位置づけています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 10億4,000万米ドル |

| 予測金額 | 92億3,000万米ドル |

| CAGR | 24.7% |

自動運転分野は2025年に36.08%のシェアを占め、2035年までCAGR26.1%で成長すると予測されています。この成長は、運用効率の向上と安全性の強化を図るフリート管理ソフトウェアの導入拡大によって推進されています。事業者様はバスをリアルタイムで遠隔監視し、技術的な問題を追跡し、遅延や故障に即座に対応することが可能です。IoTベースの予知保全は、問題が深刻化する前に潜在的な課題を予測し、ダウンタイムと修理コストを削減します。同ソフトウェアには経路最適化や燃料消費量追跡機能も含まれており、運用コストの低減と効率的なフリート管理に貢献します。これらの要素により、自律走行ソフトウェアは、乗客の安全を確保しつつ信頼性と収益性の向上を目指す交通事業者にとって不可欠なツールとなっています。

レベル4自動運転バス市場は2025年に6億7,160万米ドル規模に達しました。これらのバスは、ビジネス地区、キャンパス、スマートシティの回廊など、事前に定義された区域内で自律的に運行するよう設計されています。AIを活用した予測分析、リアルタイム交通情報、機械学習により、複雑な都市環境を効率的に走行します。レベル4自動運転バスは、交通パターンや乗客需要に継続的に適応することで、最適化された性能を提供します。規制枠組みやインフラの制約により公道での広範な導入は制限されていますが、各都市で実施されている制御された試験やパイロットプログラムが、これらのシステムの改良と将来的な主流化を加速させています。

中国の自動運転バスソフトウェア市場は、2026年から2035年にかけてCAGR27.1%で拡大すると予測されています。急速な都市化、大規模な公共交通機関のアップグレード、スマートシティ構想が需要を牽引しています。自動運転技術、AI、高度道路交通システム(ITS)に対する政府支援が、自動運転バスソフトウェアソリューションへの投資を加速させています。中国は交通渋滞と環境汚染の削減を重視しており、強固な技術エコシステムと相まって、自律走行バスソフトウェアの導入と革新における主要市場となっています。その他のアジア太平洋諸国も、都市部がスマートモビリティソリューションを導入するにつれ、地域全体の成長に貢献しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- コスト構造

- 利益率

- 各段階における付加価値

- 垂直統合の動向

- ディスラプター

- 影響要因

- 促進要因

- 共有モビリティおよびオンデマンド輸送への需要の高まり

- 安全性および交通管理の向上

- 高まる社会的認知と受容

- 自動運転車両への関心の高まり

- 業界の潜在的リスク&課題

- 規制および法的課題

- 高い開発コストと運用コスト

- 市場機会

- AI駆動型APM(自動パフォーマンス管理)と予測分析

- 都市および交通事業者との連携・パートナーシップ

- 促進要因

- 技術動向とイノベーション・エコシステム

- 現行技術

- 新興技術

- 成長可能性分析

- 規制情勢

- 北米

- 米国連邦及び州サイバーセキュリティ規制

- カナダ個人情報保護法(PIPEDA)及び州プライバシー規制

- 欧州

- 一般データ保護規則

- デジタル運用レジリエンス法

- NIS2およびサイバーセキュリティ指令

- アジア太平洋地域

- 中国サイバーセキュリティ法及び個人情報保護法(PIPL)

- インドデジタル個人情報保護法

- 日本の個人情報保護法(APPI)及び国土交通省(MLIT)ICTガイドライン

- ASEANデータ保護・サイバーセキュリティ枠組み

- ラテンアメリカ

- ブラジルLGPD(一般データ保護法)

- アルゼンチン個人情報保護法

- メキシコ連邦データ保護法及びプライバシー規制

- 中東・アフリカ

- サウジアラビア国家サイバーセキュリティ庁(NCA)規制

- 南アフリカPOPIA(個人情報保護法)

- アラブ首長国連邦(UAE)データ保護及び欧州証券市場監督局(ESMA)サイバーセキュリティ基準

- 北米

- ポーター分析

- PESTEL分析

- 価格動向

- 地域別

- 製品別

- コスト内訳分析

- 特許分析

- 持続可能性と環境面

- ナビゲーションシステムのカーボンフットプリント

- 循環型経済戦略

- 持続可能な航行機能

- 企業のサステナビリティへの取り組み

- 気候変動が航行に与える影響

- 事例研究

- 運用準備状況と地域展開の実現可能性

- 安全性検証、認証及び責任の枠組み

- インフラ依存度とスマートシティ統合

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:機能別、2022-2035

- フリート管理ソフトウェア

- 自動運転

- 交通管理

- 乗客管理

- 安全・セキュリティ

- バス路線設計

第6章 市場推計・予測:自動化レベル別、2022-2035

- レベル3

- レベル4

- レベル5

第7章 市場推計・予測:導入形態別、2022-2035

- オンプレミス

- クラウドベース

- ハイブリッド

第8章 市場推計・予測:用途別、2022-2035

- 公共交通機関

- キャンパスおよび企業シャトルバス

- 空港シャトル

- その他

第9章 市場推計・予測:最終用途別、2022-2035

- 公共交通機関

- 民間輸送事業者

- 法人向け車両

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- Baidu

- EasyMile

- Mobileye

- NVIDIA

- Yutong Bus

- Volvo

- Navya

- Mercedes-Benz

- BYD

- Transdev

- Region players

- Karsan Otomotiv Sanayi

- Scania

- Continental

- Aptiv

- ZF Friedrichshafen

- NFI

- Keolis

- New Flyer

- Aurrigo International

- Lilee Technology

- 新興企業

- WeRide

- May Mobility

- Local Motors

- Sensible 4

- Mozee

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 265 Pages

- 納期

- 2~3営業日