電気式大型トラック市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Electric Heavy Duty Trucks Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 270 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959329

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

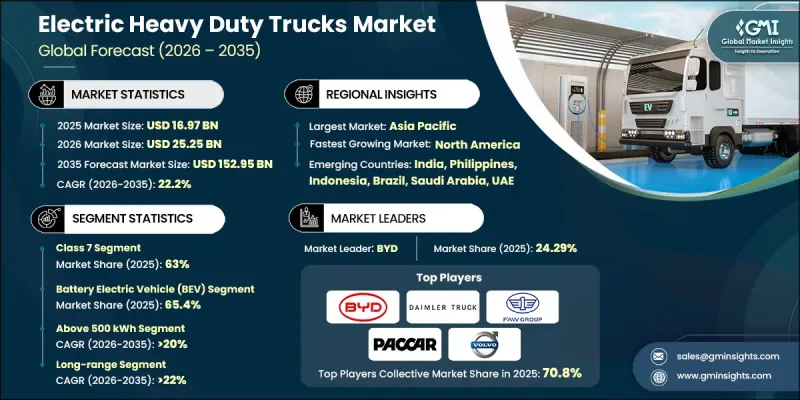

世界の電気式大型トラック市場は、2025年に169億7,000万米ドルと評価され、2035年までにCAGR22.2%で成長し、1,529億5,000万米ドルに達すると予測されています。

貨物輸送の脱炭素化に向けた動きの高まりは、車両運用、車両設計、導入戦略を再構築しています。電気式大型トラック(e-HDT)は、特に都市配送、港湾業務、地域間輸送において、持続可能な物流の中核となりつつあります。これらのトラックは、ディーゼル排気ガス、燃料価格の変動、商業事業者に対する規制圧力を軽減します。軽量EVとは異なり、e-HDTは重い積載量と長い稼働サイクルを想定して設計されているため、バッテリーの寿命、充電速度、総ライフサイクルコストが導入の重要な要素となります。現代のe-HDTは、ディーゼルモデルからの改造ではなく専用設計であり、高エネルギーバッテリーシステム、トルク最適化電動アクスル、先進パワーエレクトロニクス、熱管理ソリューション、車両制御ソフトウェアを備えています。フリート管理者は、初期購入費用ではなく、ルート適合性、積載量と航続距離の効率性、インフラ整備状況、長期運用コストに基づいて車両を評価する傾向が強まっています。官民の投資加速により、世界中の物流・産業分野で大規模導入が進んでいます。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 169億7,000万米ドル |

| 予測金額 | 1,529億5,000万米ドル |

| CAGR | 22.2% |

クラス7セグメントは2025年に63%のシェアを占め、2035年までCAGR21.8%で成長すると予測されています。総重量定格が26,001~3万3,000ポンドのクラス7トラックは、地域貨物輸送、都市部配送、高稼働率の商業運用に最適です。予測可能なルート、頻繁な停車、デポ・ハブ型充電との互換性により、事業者はバッテリー使用の最適化、充電によるダウンタイムの削減、運用コストの効率的な管理が可能となります。

バッテリー式電気自動車(BEV)セグメントは、2025年に65.4%のシェアを占め、2035年までCAGR22.6%で成長すると予測されています。BEVは、排気管からの排出ガスゼロ、優れたエネルギー効率、都市部および地域輸送業務の両方への適応性により、市場をリードしています。先進的なバッテリー技術、回生ブレーキ、エネルギー管理システムにより、安定した性能、低メンテナンス性、長寿命が確保され、持続可能かつ費用対効果の高いソリューションを求めるフリート事業者にとってBEVは最適な選択肢となっております。

中国における電気式大型トラック市場は2025年に大きなシェアを占めました。拡大の背景には、強力な政府政策、排出削減目標、都市化、ゼロエミッション車両導入義務化があります。現地生産能力、コスト効率の高い大容量バッテリー、拡張性のある電動駆動システムが、物流・産業・地域輸送分野での普及を加速させています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ゼロエミッション商用車に対する政府規制の強化

- 物流・産業用車両事業者による電気トラック導入の急増

- ディーゼルトラックの燃料コスト変動性および総運用経費の増加

- 電池エネルギー密度と充電技術の進歩の急増

- 業界の潜在的リスク&課題

- 車両およびインフラ導入に伴う高い初期費用

- 長距離貨物輸送における充電設備の不足

- 市場機会

- フリート・アズ・ア・サービスおよびリースモデルの採用増加

- 港湾・鉱業・産業オペレーションにおける電化化の急増

- メガワット級および超急速充電ソリューションの導入増加

- デジタル車両管理プラットフォームの統合が急増

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国環境保護庁(EPA)ディーゼル排出削減法(DERA)

- 米国エネルギー省車両技術局プログラム

- EPAクリーントラックプログラム

- カリフォルニア州先進クリーントラック規制(ACT)

- 欧州

- EU二酸化炭素排出基準及びクリーントラック指令

- ドイツ連邦ゼロエミッショントラックプログラム

- 英国における超低排出車両(ULEV)フリート導入支援策

- フランスにおける大型車両の脱炭素化支援

- アジア太平洋地域

- 中国:新エネルギーバス(NEB)の推進・調達政策

- 日本:脱炭素化公共交通のためのグリーン成長戦略

- 韓国:公共交通向け環境に優しい車両ロードマップ

- シンガポール:グリーン公共交通プログラム(GPTP)

- ラテンアメリカ

- ブラジルにおけるゼロエミッショントラック調達

- メキシコのクリーン輸送及び車両近代化政策

- チリ国家ゼロエミッショントラック戦略

- 中東・アフリカ地域

- アラブ首長国連邦(UAE)持続可能な交通政策

- サウジアラビア「ビジョン2030」貨物輸送の電動化

- 南アフリカ共和国グリーン貨物輸送戦略

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許分析

- 持続可能性と環境影響分析

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 将来展望と機会

- コスト内訳分析

- 持続可能性と環境影響分析

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- フリート移行と展開モデル

- 充電インフラと電力網対応度評価

- バッテリーの劣化、保証及びセカンドライフ経済性

- 将来展望と機会

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:車種別、2022-2035

- クラス7

- クラス8

第6章 市場推計・予測:推進力別、2022-2035

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

第7章 市場推計・予測:範囲別、2022-2035

- 短期予測

- 中距離

- 長期予測

第8章 市場推計・予測:電池容量別、2022-2035

- 300kWh未満

- 300~500キロワット時

- 500kWh以上

第9章 市場推計・予測:用途別、2022-2035

- 物流・配送

- 建設

- 廃棄物管理

- その他

第10章 市場推計・予測:総重量別、2022-2035

- 6トン未満

- 6~14トン

- 14トン超

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベルギー

- オランダ

- スウェーデン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- フィリピン

- インドネシア

- シンガポール

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第12章 企業プロファイル

- 世界企業

- BYD

- Daimler Truck

- Ford

- GM

- Komatsu

- Nikola

- PACCAR

- Tesla

- Traton

- Volvo

- 地域プレイヤー

- Designwerk

- E-Force One

- Orange EV

- Terberg

- Xos

- 新興企業

- Bollinger Motors

- Edison Motors

- Hyliion

- Lion Electric

- Mitsubishi

- Renault Trucks

- Rivian

- Rizon

- SEA Electric

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 270 Pages

- 納期

- 2~3営業日