|

市場調査レポート

商品コード

1936479

エンドツーエンド神経ネットワーク自律走行システム市場における機会、成長要因、業界動向分析、および2026年から2035年までの予測End-to-End Neural Network Autonomous Driving System Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| エンドツーエンド神経ネットワーク自律走行システム市場における機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2026年01月19日

発行: Global Market Insights Inc.

ページ情報: 英文 235 Pages

納期: 2~3営業日

|

概要

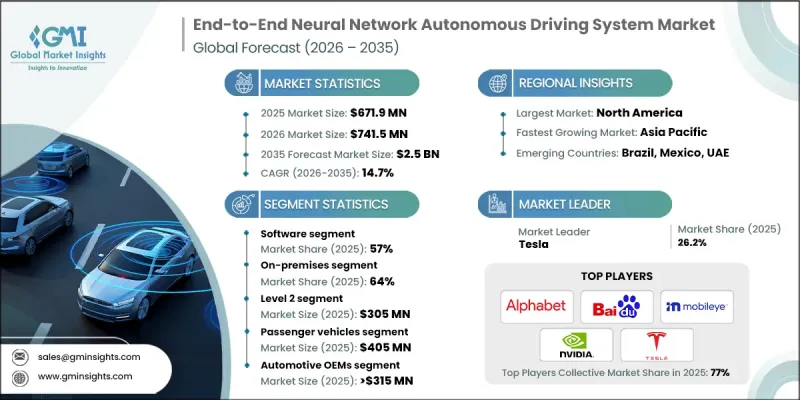

世界のエンドツーエンドニューラルネットワーク自動運転システム市場は、2025年に6億7,190万米ドルと評価され、2035年までにCAGR 14.7%で成長し、25億米ドルに達すると予測されています。

市場の成長は、自律移動手段への移行加速、道路安全と運用効率への重視の高まり、AI駆動型車両知能への資本流入増加を反映しています。自動車メーカーやモビリティ事業者は、リアルタイムの車両認識、意思決定の実行、制御精度を支えるエンドツーエンドニューラルネットワークシステムへの依存度を高めています。これらのシステムにより、車両は動的な運転状況に瞬時に対応しつつ、エネルギー使用を最適化し、人的介入を削減することが可能となります。自動運転の導入が世界的に拡大する中、利害関係者は安全性、適応性、長期的なコスト効率を向上させるインテリジェントなソフトウェアアーキテクチャを優先し続けています。AIコンピューティング、データトレーニング能力、ソフトウェア定義車両プラットフォームにおける継続的な進歩は、自律走行インテリジェンスの設計、導入、アップグレードの方法を変革しています。車載処理、クラウド支援型モデル開発、シームレスな車両統合を融合したエコシステムが市場に恩恵をもたらし、エンドツーエンドのニューラルネットワークソリューションは完全自律走行運用の基盤要件として位置づけられています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 6億7,190万米ドル |

| 予測金額 | 25億米ドル |

| CAGR | 14.7% |

深層学習アーキテクチャの進歩、リアルタイムセンサーデータ処理、統合された知覚から制御までのパイプライン、クラウド支援型モデル最適化は、自動運転性能を再定義しています。これらの技術により、車両は複雑な環境を解釈し、迅速な運転判断を行い、低遅延かつ高精度で動作を実行することが可能となります。エンドツーエンドのニューラルネットワークシステムは、知覚、計画、制御を単一の学習フレームワーク内で統合し、システムの信頼性を高めつつエンジニアリングの複雑さを低減します。AIネイティブプラットフォームはまた、データ駆動型のトレーニングサイクルを通じた継続的な改善をサポートし、車両が多様な道路状況や運用シナリオに適応することを可能にします。ソフトウェア定義車両が普及する中、これらのインテリジェントシステムは、メーカーが開発期間を短縮し、車両効率を向上させ、複数の市場における進化する安全要件を満たすのに貢献します。

ソフトウェア分野は2025年に57%のシェアを占め、2026年から2035年にかけてCAGR15.2%で成長すると予測されています。ソフトウェアソリューションは、知覚モデリング、センサーフュージョン、運動計画、車両制御ロジックを管理するため、自律走行性能の中核であり続けています。高度なニューラルネットワークは、生のセンサー入力を実用的な運転判断に変換し、精密かつ安全な車両操作を可能にします。自動車メーカーや自動運転サービスプロバイダーは、AIプロセッサ、センサーハードウェア、クラウドベースのトレーニング環境と効率的に統合される包括的なソフトウェアプラットフォームをますます採用しています。継続的なソフトウェアアップグレードと無線による展開(OTA)機能は、このセグメントの優位性をさらに強化します。

オンプレミス展開モデルは2025年に64%のシェアを占め、2035年までCAGR13.8%で成長が見込まれています。この優位性は、超低遅延、強化されたサイバーセキュリティ、直接的なシステム監視を実現するローカルコンピューティングを業界が好む傾向を反映しています。オンプレミスアーキテクチャにより、車両は外部接続に依存せず、ニューラルネットワーク推論や安全上重要な運転タスクを自律的に実行できます。自動運転操作の計算負荷の高さとミッションクリティカルな性質を考慮すると、ローカルデプロイメントは、様々な運用条件下におけるコンプライアンス、信頼性、一貫した性能を保証します。

北米のエンドツーエンド神経ネットワーク自律走行システム市場は83%のシェアを占め、2025年には2億1,540万米ドルの規模に達しました。同地域は、自動車メーカー、自律技術開発者、モビリティ事業者による積極的な参画と、AI搭載車両システムへの持続的な投資に支えられ、主導的地位を維持しています。車載神経処理の高水準導入、継続的なソフトウェア更新、大規模自律走行車導入計画が、地域全体の市場拡大を牽引し続けています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 自動運転車の普及拡大

- AIおよび深層学習の進展

- センサー技術および車載コンピューティングへの投資増加

- より安全で効率的なモビリティへの需要の高まり

- 業界の潜在的リスク&課題

- 規制および安全上の懸念事項

- 高い開発・導入コスト

- 市場機会

- 自律走行車両群及びロボタクシーの拡大

- クラウドベースのAIトレーニング及びOTAアップデート

- AIコンピューティングプラットフォームおよびクラウドベースのモデルトレーニングに対する需要の高まり

- 新興市場とスマートモビリティエコシステム

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国:NHTSA、DOT、およびAI安全規制

- カナダ:運輸省及び自動車安全規制

- 欧州

- ドイツ:BMDV及び自動運転法

- フランス:運輸省及びAIモビリティ枠組み

- 英国:運輸省(DfT)及び自動運転車規制

- イタリア:インフラ・運輸省の規制

- アジア太平洋地域

- 中国:工業情報化部(MIIT)

- 日本:国土交通省及び自動運転車ガイドライン

- 韓国:国土交通部(MOLIT)

- インド:道路運輸・高速道路省(MoRTH)

- ラテンアメリカ

- ブラジル:国家交通局(DENATRAN)

- メキシコ:通信運輸省

- 中東・アフリカ

- アラブ首長国連邦:RTA(道路交通庁)及び国家AI戦略

- サウジアラビア:通信運輸省

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- コスト内訳分析

- 特許分析

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 使用事例シナリオ

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2022-2035

- ソフトウェア

- 認識

- 決定

- 制御

- ハードウェア

- センサー

- GPU

- AIチップ

- サービス

第6章 市場推計・予測:自動化レベル別、2022-2035

- レベル2

- レベル3

- レベル4

- レベル5

第7章 市場推計・予測:導入モデル別、2022-2035

- オンプレミス

- クラウドベース

第8章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック車

- セダン

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第9章 市場推計・予測:最終用途別、2022-2035

- 自動車メーカー

- フリート事業者

- モビリティサービスプロバイダー

- その他

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域(MEA)

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

第11章 企業プロファイル

- Global Player

- Alphabet

- Aurora Innovation

- Baidu

- Cruise(GM)

- Huawei Technologies

- Mobileye

- NVIDIA Corporation

- Tesla, Inc.

- XPeng Motors

- Zoox(Amazon)

- Regional Player

- AutoX

- Hyundai Motor Group

- Nuro, Inc.

- Pony.ai

- SAIC Motor Corporation

- Tata Elxsi

- Wayve Technologies

- ZF Friedrichshafen AG

- 新興企業

- DeepRoute.ai

- Momenta

- Oxbotica

- PlusAI

- WeRide