燃料電池電気自動車市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Fuel Cell Electric Vehicle Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 240 Pages

- 納期

- 2~3営業日

- 商品コード

- 1928970

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

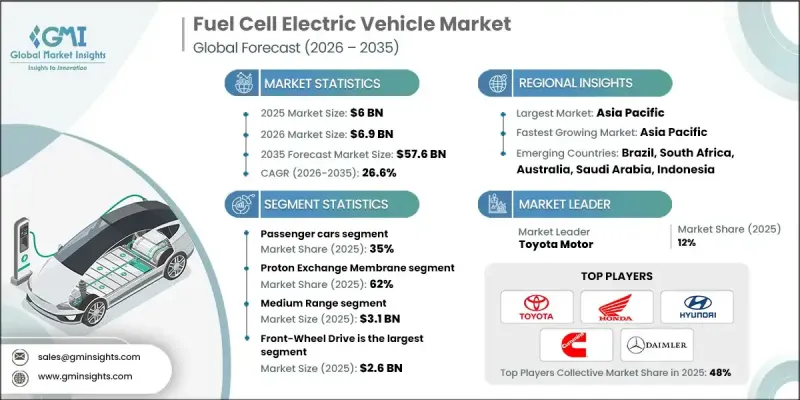

世界の燃料電池電気自動車市場は、2025年に60億米ドルと評価され、2035年までにCAGR26.6%で成長し、576億米ドルに達すると予測されています。

この成長は、長距離走行性能と迅速な燃料補給能力を理由に、公共交通機関、物流、乗用車セグメントにおける燃料電池電気自動車の採用拡大によって牽引されています。クリーンエネルギー促進を目的とした政府の政策、補助金、税制優遇措置が投資家の参加を促し、新たな市場を開拓することで、業界の拡大をさらに加速させています。サプライチェーンの混乱がFCEVの販売に影響を与えているもの、自動車メーカーは水素プラットフォームの開発をこれまで以上に加速させています。各社は次世代燃料電池技術を披露し、商用展開に向けた量産レベルの車両を準備しており、輸送部門の脱炭素化への強い決意を示しています。環境意識の高まりと持続可能性目標が、消費者と政府の双方にゼロエミッションモビリティの優先を促しており、各国が温室効果ガス排出削減に取り組む中でFCEVの魅力はますます高まっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 60億米ドル |

| 予測金額 | 576億米ドル |

| CAGR | 26.6% |

乗用車セグメントは2025年に35%のシェアを占め、2026年から2035年にかけてCAGR27.8%で成長すると予測されています。乗用燃料電池車(FCEV)は、自動車メーカーがパワートレイン設計を洗練させ、日常使用に向けた統合を最適化することで急速に進化しています。持続可能性と低排出モビリティに対する消費者の意識の高まりが、水素を動力源とする乗用車の普及を加速させています。メーカー各社は、従来の内燃機関車やバッテリー式電気自動車の性能に匹敵、あるいはそれを超えるよう、航続距離の延伸、燃料補給時間の短縮、車両全体の効率向上に注力しています。先進的なインフォテインメントシステム、安全機能、接続オプションも、現代の消費者の期待に応えるべく組み込まれています。

プロトン交換膜(PEM)燃料電池セグメントは2025年に62%のシェアを占め、2035年までCAGR28.9%で成長すると予測されています。PEM燃料電池は従来型燃料電池よりも低い温度で動作するため、迅速な始動、頻繁なストップ・アンド・ゴー運転への適応性向上、熱管理要件の低減が可能となります。技術進歩により高効率化、耐久性向上、白金使用量の削減が実現され、商業用途における性能維持と並行してコスト競争力が向上しています。

中国の燃料電池電気自動車(FCEV)市場は2025年に17億9,000万米ドル規模に達しました。政府プログラムと民間投資がFCEVの急速な普及を推進しており、国家レベルでは数万台の燃料電池車導入を目指す取り組みが進む一方、複数の省で水素充填インフラの拡充が図られています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 原材料供給業者

- 部品サプライヤー

- 製造業者

- 技術提供企業

- 流通チャネル

- 最終用途

- コスト構造

- 利益率

- 各段階における付加価値

- 垂直統合の動向

- ディスラプター

- サプライヤーの情勢

- 影響要因

- 促進要因

- 脱炭素化義務と排出規制

- 水素インフラの拡充

- 物流・公共交通における商用フリートの導入

- クリーン車両向けインセンティブ及び補助金

- 業界の潜在的リスク&課題

- 水素充填インフラの不足

- 燃料電池システムの耐久性とメンテナンス

- 市場機会

- バッテリーハイブリッドおよび燃料電池の統合

- 水素サプライチェーンとグリーン水素の導入

- 地域水素政策と産業連携

- 資材運搬およびニッチ産業車両分野への事業拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国NHTSA低速車両(LSV)基準(FMVSS 500)

- 米国各州における公道走行可能な低速車両(LSV)の規制

- カナダ運輸省LSV規制

- 欧州

- EU四輪軽自動車カテゴリーL6e/L7e

- 国連欧州経済委員会(UNECE)自動車安全規制

- EUバッテリー規制

- EU廃車指令

- アジア太平洋地域

- 中国における新エネルギー車(NEV)および低速車両(LSV)のGB規格

- インド電気自動車向けCMVR規則

- 日本の国土交通省マイクロモビリティ規制

- ラテンアメリカ

- ブラジルCONTRAN基準

- アルゼンチンIRAM規格

- メキシコNOM車両基準

- 中東・アフリカ

- サウジアラビアSASO規格

- UAE ESMA規制

- GSO湾岸諸国電気自動車基準

- 南アフリカ共和国SANS規格

- 北米

- ポーターの分析

- PESTEL分析

- 技術動向とイノベーション・エコシステム

- 現行技術

- 新興技術

- 価格動向

- 地域別

- 製品別

- 特許分析

- 生産統計

- 生産拠点

- 消費拠点

- 輸出入

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 低速車両の実現可能性と導入に関する評価

- 総所有コスト(TCO)のベンチマーク

- バッテリー、充電システム及びパワートレインの実用性

- 公道走行の合法性及びコンプライアンスの経済性

- アプリケーションレベルでの投資利益率(ROI)と回収期間

- インフラ整備状況と運用リスク

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:車両別、2022-2035

- 乗用車

- セダン

- ハッチバック車

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

- 二輪車および三輪車

第6章 市場推計・予測:燃料電池別、2022-2035

- プロトン交換膜

- リン酸型燃料電池

- 固体酸化物形燃料電池

第7章 市場推計・予測:範囲別、2022-2035

- 短距離(250マイル未満)

- 中距離(250~500マイル)

- 長距離(500マイル以上)

第8章 市場推計・予測:駆動方式別、2022-2035

- 前輪駆動(FWD)

- 後輪駆動(RWD)

- 全輪駆動(AWD)

第9章 市場推計・予測:用途別、2022-2035

- 個人利用

- 商用車

- ラストマイル配送

- 物流・貨物輸送

- ライドシェアリングおよび共有モビリティ

- 公共交通機関

- 産業用および資材運搬

- 政府およびインフラプロジェクト

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- Toyota Motor

- Hyundai Motor Company

- Honda Motor

- General Motors Company

- Daimler/Daimler Truck

- BMW

- Audi/Volkswagen

- Bosch

- Ballard Power Systems

- PowerCell Sweden

- Nikola

- Plug Power

- Hino Motors

- 地域メーカー

- SAIC Motor

- Tata Motors

- Renault

- Nissan Motor

- First Automotive Works(FAW)

- Changan Automobile

- Yutong

- Foton

- Higer Bus

- 新興企業

- Riversimple

- REV

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 240 Pages

- 納期

- 2~3営業日