乳タンパク質市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Milk Protein Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1913345

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

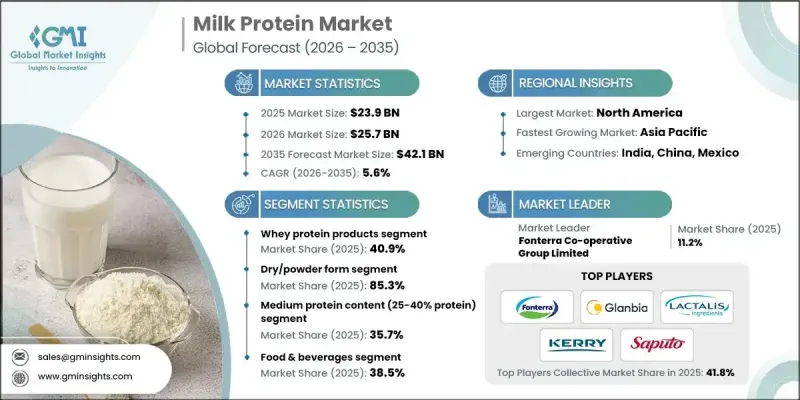

世界の乳タンパク質市場は、2025年に239億米ドルと評価され、2035年までにCAGR5.6%で成長し、421億米ドルに達すると予測されています。

乳タンパク質は、優れた栄養プロファイルと機能性により基礎的な原料としての地位を維持しており、栄養重視の製品カテゴリー全体で広く評価されています。消費者のバランスの取れた食事、アクティブなライフスタイル、総合的な健康への関心の高まりにより、タンパク質強化食品・飲料への関心が大幅に増加しています。この変化により、栄養価と機能性の両方を求めるメーカーにとって、乳タンパク質は好ましい原料としての地位を確立しました。栄養面での利点に加え、乳タンパク質は食感、粘稠度、製品安定性を向上させることで、配合効率の向上にも寄与します。クリーンラベルや天然由来原料への嗜好の高まりは、乳由来タンパク質に対する消費者の信頼をさらに強固なものとしています。同時に、加工技術の継続的な進歩により、ろ過や分離方法が改善され、吸収性と実用性に優れた高品質製品が生み出されています。こうした改良により、生産者は進化する栄養ニーズや特定の健康志向消費パターンに応じた乳タンパク質ソリューションを提供できるようになりました。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 239億米ドル |

| 予測金額 | 421億米ドル |

| CAGR | 5.6% |

乾燥または粉末形態のセグメントは、2025年に85.3%のシェアを占め、2026年から2035年にかけてCAGR 6.3%で成長すると予測されています。この形態は、長期保存性、輸送の容易さ、幅広い食品・栄養用途への適応性から広く採用されています。その安定性と配合の柔軟性は、大規模製造における優先選択肢であり続けています。

液体および濃縮乳タンパク質形態への需要は着実に増加しており、特に滑らかな食感と速やかな溶解性が重視される分野で顕著です。消費者の利便性を重視した栄養需要の高まりに伴い、これらの形態は飲料および乳製品ベースの配合においてより強い支持を得つつあります。

中濃度(40%~70%)の乳タンパク質は2025年に35.7%のシェアを占め、2035年までCAGR5.4%での成長が見込まれています。コスト効率と機能性のバランスに優れる本カテゴリーは、栄養重視製品ラインにおける広範な採用を支え、引き続き魅力的な選択肢です。

北米の乳タンパク質市場は2025年に32%のシェアを占めました。同地域は、タンパク質が豊富で最小限の加工を施した製品に対する消費者の強い関心と、確立された製造インフラの恩恵を受けています。深く根付いた健康志向の文化が、栄養志向の飲食品セグメント全体でイノベーションを推進し続けています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 高まる健康とウェルネスへの意識

- 成長を続けるスポーツ・アクティブ栄養市場

- 食品におけるタンパク質強化の増加

- 業界の潜在的リスク&課題

- 生乳価格の変動性

- 乳糖不耐症と乳製品アレルギー

- 市場機会

- 生物活性タンパク質の応用拡大

- パーソナライズド栄養製品の開発

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 価格動向

- 地域別

- 製品タイプ別

- 今後の市場動向

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許状況

- 貿易統計(HSコード)

(注:貿易統計は主要国のみ提供されます)

- 主要輸入国

- 主要な輸出国

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 地域別

- 企業マトリクス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:製品タイプ別、2022-2035

- カゼイン製品

- 酸カゼイン

- レンネットカゼイン

- カゼインナトリウム

- カゼインカルシウム

- ミセル状カゼイン

- ホエイプロテイン製品

- ホエイプロテインコンセントレート(WPC)

- ホエイプロテインアイソレート(WPI)- タンパク質含有量90%以上

- ホエイプロテイン加水分解物(WPH)

- ネイティブホエイプロテイン

- 乳タンパク質濃縮物及び分離物

- 乳タンパク質濃縮物(MPC 40-85%)

- 乳タンパク質分離物(MPI 85-90%)

- 全乳タンパク質

- 特殊タンパク質製品

- 生物活性タンパク質(ラクトフェリン、免疫グロブリン)

- 加水分解乳タンパク質

- 有機乳タンパク質

第6章 市場推計・予測:形態別、2022-2035

- 乾燥/粉末形態

- 液体/濃縮形態

- 特殊形態

- プロテインクリスプ及び押出成形品

- マイクロカプセル化タンパク質

- レディ・トゥ・ミックス・ブレンド

第7章 市場推計・予測:タンパク質含有レベル別、2022-2035

- 低タンパク質含有量(25-40%タンパク質)

- 中タンパク質(40-70%)

- 高タンパク質(70-85%)

- 超高タンパク質(85%超)

第8章 市場推計・予測:用途別、2022-2035

- 飲食品

- 栄養補助食品

- スポーツ栄養

- 乳児用調製粉乳

- 臨床栄養

- 化粧品・パーソナルケア

- 動物用栄養

第9章 市場推計・予測:流通チャネル別、2022-2035

- B2B直接販売(原料供給)

- B2C小売チャネル

- 専門店・健康食品小売店

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン/eコマースチャネル

- ブランド直営ウェブサイト

- オンラインマーケットプレース(Amazon、Alibaba)

- 定期購入モデル

- 外食産業向けチャネル

- レストラン・ファストフード店

- カフェ・ジュースバー

- 機関向け食品サービス

- 薬局・医療機関向けチャネル

- 病院薬局

- 小売薬局

- 医療用栄養食品卸売業者

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

第11章 企業プロファイル

- Fonterra Co-operative Group Limited

- Glanbia plc

- Lactalis Ingredients

- Kerry Group plc

- Saputo Inc.

- Arla Foods amba

- Royal FrieslandCampina N.V.

- Nestle S.A.(Nutrition &Health Science)

- Hilmar Ingredients

- Milk Specialties Global

- Agropur Cooperative

- Carbery Group

- Glanbia Performance Nutrition(Optimum Nutrition Brand)

- Idaho Milk Products

- Arla Foods Ingredients Group P/S

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日