自動運転ライドシェアリングサービス市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測

Autonomous Ride-Sharing Services Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 235 Pages

- 納期

- 2~3営業日

- 商品コード

- 1892714

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

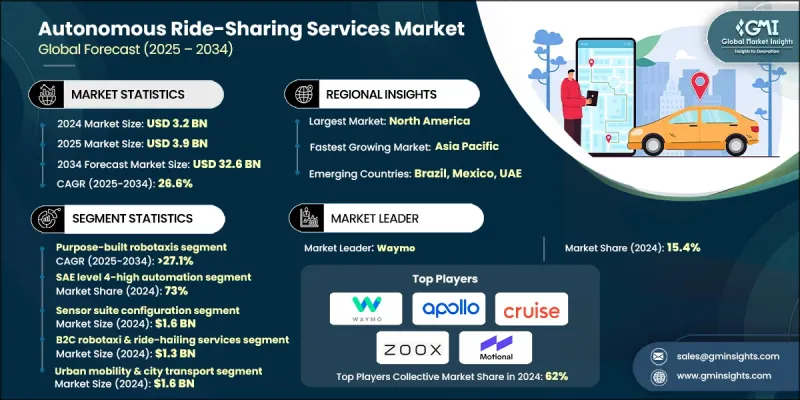

世界の自動運転ライドシェアリングサービス市場は、2024年に32億米ドルと評価され、2034年までにCAGR26.6%で成長し、326億米ドルに達すると予測されています。

この成長は、自動運転システムの急速な技術革新、手頃な価格の都市交通手段への需要増加、およびインテリジェント交通ネットワークへの投資拡大によって推進されています。都市が交通圧力の軽減、排出ガスの削減、移動効率の向上に取り組む中、自動運転ライドシェアプラットフォームは将来の交通手段における拡張可能な基盤となりつつあります。AIベースの知覚技術、高度な自動化機能、接続されたセンサー、高速ネットワーク、リアルタイムの車両群インテリジェンスの融合が、自動運転車両群の機能性を再構築しています。これらの技術は、正確な操縦、予測的な経路設定、衝突回避判断プロセス、車両性能の継続的監視を支えます。適応学習モデル、経路シミュレーション環境、クラウド連携型フリートツールを通じて、事業者は安全性の向上、運用障害の低減、より迅速で信頼性の高いオンデマンド移動サービスの提供を実現しています。自動運転ライドサービスプラットフォームの拡大、統合型フリート管理システム、統合型MaaS(Mobility as a Service)フレームワーク、自動配車技術の進展に伴い、導入も加速しています。これらのソリューションは、ユーザーのオンボーディングを効率化し、応答性のある価格設定を支援し、道路インフラとの連携を強化し、複数の移動手段間での円滑な調整を可能にします。モビリティプロバイダー、技術開発者、交通機関間の連携により、共有型およびプライベート型の移動環境における自動運転モビリティはさらに進化しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測期間 | 2025-2034 |

| 開始時価値 | 32億米ドル |

| 予測金額 | 326億米ドル |

| CAGR | 26.6% |

専用設計のロボットタクシーカテゴリーは、2024年に48%のシェアを占め、2034年まで27.1%の成長が見込まれています。このセグメントが主導的な地位にあるのは、自動運転専用に設計された車両であり、高冗長性のセンシング技術、共有利用に最適化された内装、効率的な電気基盤を備えているためです。運用コストの低減、高い稼働率、拡張性の高い展開を実現する能力が、主要都市圏における優位性を強化しています。

SAEレベル4(高度自動運転)セグメントは2024年に73%のシェアを占め、2025年から2034年にかけて26.2%の成長が見込まれます。このカテゴリーが主導的な地位にある理由は、事前定義された運用区域内での完全自動運転サービスを実現し、構造化された環境下で信頼性の高い商用車両群を可能とするためです。事業者様は、安定した性能、人的監視への依存度低減、既存のモビリティインフラとの互換性から、レベル4システムを選択する傾向が強まっています。

米国の自動運転ライドシェアリングサービス市場は2024年に88%のシェアを占め、11億米ドルの収益を生み出しました。同地域の強固な地位は、優れたデジタル能力、高度に発達したモビリティエコシステム、自律技術の早期導入を反映しています。支援的な規制枠組み、広範な試験プログラム、大規模フリート展開への多額の投資が北米を世界のリーダーとして位置づけ、より安全でクリーン、効率的なモビリティ選択肢へのユーザー関心の高まりがこれを後押ししています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 自動運転技術の急速な進展

- コスト効率の高い都市モビリティへの需要の高まり

- 政府によるスマート交通及び低排出モビリティ推進

- テクノロジー大手企業およびモビリティ事業者による投資の増加

- 業界の潜在的リスク&課題

- 自動運転車隊導入の高コスト

- 規制及び安全面における不確実性

- 市場機会

- スマートシティ及びモビリティ・アズ・ア・サービス(MaaS)への展開

- 電気自動運転車両群の導入

- 企業・キャンパス・閉鎖環境におけるモビリティ

- 技術的進歩とAI統合

- 促進要因

- 成長可能性分析

- 規制情勢

- 連邦規制(NHTSA、FMCSA、FTAガイダンス)

- 州レベルの許可及び試験要件

- 地方条例(縁石管理、ジオフェンシング、営業時間)

- ADA準拠及びアクセシビリティ要件

- 安全基準と自主的な自己評価

- 責任と保険の枠組み

- データプライバシー及びサイバーセキュリティ規制

- 国際的な規制の調和

- ポーター分析

- PESTEL分析

- 技術とイノベーションの展望

- センサー技術の進化(LiDAR、レーダー、カメラ、融合技術)

- 知覚・位置特定アルゴリズム

- 運動計画・制御システム

- 高精度マッピング及びマップレスナビゲーション手法

- V2X通信と協調自動運転

- 遠隔操作および遠隔操作システム

- サイバーセキュリティ及びデータプライバシー技術

- アクセシブルな車両設計と自動化固定システム

- 価格動向

- 地域別

- 製品別

- コスト内訳分析

- 特許分析

- 持続可能性と環境的側面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- 最良のシナリオ

- 特許及び知的財産分析

- 技術分野別特許出願動向

- 主要特許保有企業(Waymo、Cruise、Zoox、Motional、Aurora)

- センサーフュージョン及び知覚技術の特許動向

- 運動計画・制御に関する特許クラスター

- 高精度マッピング及び位置特定技術(IP)

- 特許訴訟とライセンシングの動向

- 投資・資金調達分析

- ベンチャーキャピタル及びプライベートエクイティ投資動向

- 企業戦略的投資

- 連邦助成プログラム

- 公共市場における活動

- 開発段階別の資金調達

- 投資の地理的分布

- 運用設計領域(ODD)分析

- 地理的ODD制約(ジオフェンシング、都市カバー率)

- 道路タイプ別運用条件(ODD)(都市幹線道路、高速道路、住宅道路)

- 速度範囲ODD

- 気象・環境ODD

- ODD拡張戦略とタイムライン

- アクセシビリティ及びユニバーサルデザイン実施基準

- 自動運転ライドシェアリングにおけるADA準拠要件

- アクセシブルな車両設計要件

- アクセシブルなヒューマンマシンインターフェース

- 経路案内・ナビゲーション支援

- 連邦政府によるアクセシビリティ調査及び資金提供

- 自動運転車両のためのユニバーサルデザイン原則

- コンプライアンス監視と執行

- 遠隔操作・遠隔操作インフラ分析

- 遠隔操作アーキテクチャとユースケース

- 遠隔操作と遠隔支援の区別

- 遠隔操作の安全性に関するNHTSAの調査

- ネットワークインフラ要件

- 遠隔操作センターの設計

- 遠隔操作に関する規制要件

- 経済的考慮事項

- インフラ依存関係とエコシステム準備度評価

- 道路インフラ要件

- 車両とインフラ間の通信(V2I)

- 電気自動運転車両群向け充電インフラ

- 高精度マッピングインフラストラクチャ及び保守

- 縁石スペース管理及び乗降ゾーン

- 通信インフラ

- エコシステム準備度評価フレームワーク

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:自動化レベル別、2021-2034

- 主要動向

- SAEレベル4-高度な自動化

- SAEレベル5-完全自動運転

第6章 市場推計・予測:技術プラットフォーム別、2021-2034

- 主要動向

- センサースイートの構成

- LiDAR主システム

- レーダー進化システム

- マルチモーダルセンサーフュージョン

- コンピューティングアーキテクチャ

- 接続タイプ別

- マッピングおよび位置特定のアプローチ

第7章 市場推計・予測:サービスモデル別、2021-2034

- 主要動向

- B2Cロボタクシーおよび配車サービス

- B2B企業向けおよびキャンパスシャトルサービス

- B2G自治体向けおよび交通機関連携サービス

- 空港および専用路線シャトル

第8章 市場推計・予測:車両別、2021-2034

- 主要動向

- 専用設計のロボタクシー

- 乗用車およびセダン

- バンおよび多目的車

- 低速自動運転シャトル

- 大型路線バス(40フィート以上)

第9章 市場推計・予測:用途別、2021-2034

- 主要動向

- 都市モビリティと都市交通

- ファースト/ラストマイル交通接続性

- キャンパス内および閉鎖環境内輸送

- 地方およびサービスが行き届いていない地域におけるモビリティ

- パラトランジットおよびアクセシビリティサービス

第10章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

第11章 企業プロファイル

- 世界企業

- Cruise LLC

- Geely/Zeekr

- General Motors

- Hyundai Motor Group

- Jaguar Land Rover

- Motional

- Toyota Motor Corporation

- Volkswagen Group

- Waymo LLC

- Zoox Inc.

- 地域企業

- Alphabet Inc.

- Amazon

- Aptiv PLC

- Continental AG

- EasyMile

- Intel/Mobileye

- May Mobility

- New Flyer

- NVIDIA Corporation

- Qualcomm

- 新興企業

- Aurora Innovation

- Beep Inc.

- Innoviz Technologies

- Luminar Technologies

- Perrone Robotics

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 235 Pages

- 納期

- 2~3営業日