ライドシェアリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ridesharing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907346

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

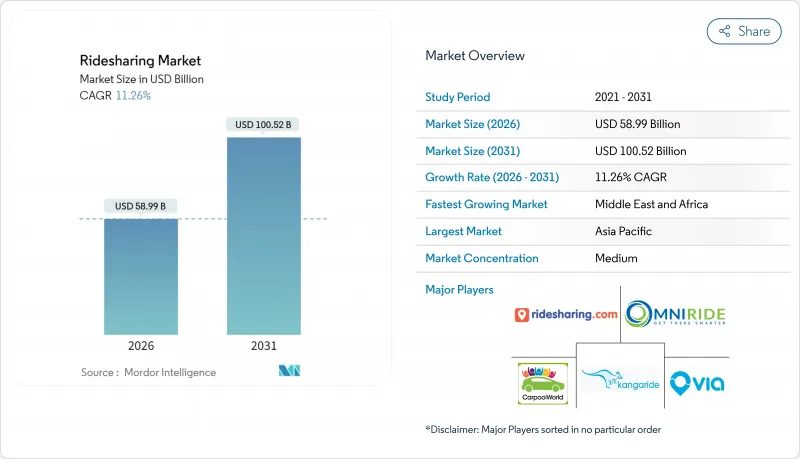

ライドシェアリング市場は、2025年の530億2,000万米ドルから2026年には589億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR11.26%で推移し、2031年までに1,005億2,000万米ドルに達すると予測されています。

スマートフォン普及率の上昇、5Gの普及、企業の持続可能性への取り組み、渋滞料金制度などの支援政策が需要を後押ししています。プラットフォーム主導によるドライバー車両の電動化は走行距離あたりの経済性を低下させており、一方、スーパーアプリはスクーター、自転車、交通機関チケットをバンドルすることでユーザー定着率を高めています。分散化しつつも統合が進む競合環境は、自動運転車パートナーシップや企業契約を獲得した事業者に有利に働きます。プラットフォームが国境を越えて拡大する中、労働者の分類やデータローカリゼーションに関する規制の明確化は、今後も成長を左右する決定的な要因であり続けるでしょう。

世界のライドシェアリング市場の動向と洞察

マイクロモビリティを統合するスーパーアプリの台頭

プラットフォームはサービス構成を拡大し、同一インターフェース内でスクーターや自転車を提供することでネットワーク効果を生み出しています。これにより顧客獲得コストが削減され、生涯価値が向上します。Lyftのアプリユーザーは現在、スクーターやシティバイクをレンタル可能で、2024年には3万5,000台の自転車で4,500万回の乗車が達成されました。サンフランシスコなどの都市では、単一事業者が複数モードを運営できる統一許可証を導入し、コンプライアンスを簡素化しています。この変化により、特に自動車の効率性が低い2マイル未満の移動において、利用頻度が向上します。ユーザーが一つのアプリ内で完結するため、利益率の高い自動車移動のクロスセリング率が向上します。また、この戦略は、いずれかのセグメントにおける規制上の衝撃から事業者をかばう役割も果たします。

拡大する企業のサステナビリティ要件

企業はライドシェアリングをスコープ3排出計画に組み込み、タクシーやレンタカーを相乗り移動に置き換えることで、従業員一人当たりのカーボンフットプリント削減を図っています。米国の大手銀行やテクノロジー企業では、空港送迎において相乗りサービスのみを費用精算対象とする方針を採用しており、これにより平日需要の予測可能な急増が生じています。専用のビジネスダッシュボードでは、カーボン追跡、自動請求、ポリシー管理機能を提供しており、予測期間において企業向けライドシェアリングが二桁成長を遂げる好条件を整えています。安定した企業需要は季節変動を緩和し、ドライバーの収益向上とプラットフォームの企業価値倍率上昇に寄与します。

ドライバー数規制とサーチャージ価格の上限強化

米国各都市における最低賃金条例により、プラットフォームはドライバー数の削減または運賃値上げを迫られています。ミネアポリス市は2024年にドライバー時間当たり15米ドルを義務付け、主要プラットフォームが価格モデルを再調整する間、一時的な配車停止を引き起こしました。需要ピーク時のサーチャージ倍率制限は供給の弾力性を低下させ、待ち時間を延長し、ユーザー満足度を低下させています。

セグメント分析

法人顧客は、低炭素・相乗り型モビリティを優先する出張規定を正式化する企業が増える中、世界のライドシェア市場を再構築しています。法人セグメントは2031年までにCAGR17.85%で拡大し、世界のライドシェア市場規模におけるシェアを着実に拡大しています。法人予約は平日のピーク時間帯に集中する傾向があり、一般消費者のオフピーク利用と比較して1マイルあたりの収益性が高くなります。ダイナミックライドシェアリングは2025年収益の45.62%を占め依然としてボリュームリーダーですが、効率的な乗客マッチングを実現する都市部の密集ネットワークを活かす一方で、成長率はプレミアム法人層に後れを取っています。

大企業は温室効果ガス削減量のエンドツーエンド報告や自動経費精算インターフェースを重視しますが、こうした機能は消費者向け製品ではほとんど提供されていません。法人契約は通常複数年にわたるため解約リスクが低く、プラットフォームはドライバーの稼働時間や車両の電動化ニーズをより正確に予測できます。競争上の差別化は、乗車単位のカーボンダッシュボードや、旅行管理担当者とのリアルタイム旅程共有といった安全配慮機能の統合に焦点が移っています。予測期間中、ダイナミックライドシェアリングは広範な潜在顧客基盤を背景に絶対的な収益を拡大し続ける一方、シェアの移行は企業需要が世界のライドシェアリング市場の安定化要因となりつつあることを示しています。

アプリ中心モデルは引き続き主流であり、2025年の売上高の71.84%を占めます。プッシュ通知、需要急増時の料金上昇アラート、デジタルウォレットの利便性において、モバイルインターフェースは依然として比類のない存在であり、世界のライドシェア市場におけるユーザーエンゲージメントの基盤となっています。しかしながら、企業向け旅行デスクやアクセシビリティ規制によりブラウザベースの予約が求められるため、ハイブリッド型のウェブ+アプリサービスが15.05%のCAGRで最も急速に拡大しています。

統合チャネルは非スマートフォンユーザーへのリーチを拡大し、通信環境が不安定な際の冗長性を提供します。アプリに組み込まれたカスタマーサービスAIは、Lyftにおいて問題解決時間を87%短縮し、担当者を複雑なケース対応に専念させています。一方、ウェブポータルはイベントや会議向けのバッチ予約を可能にしますが、これはモバイルアプリにはない機能です。オムニチャネルアクセスが必須条件となる中、デバイス間でコードベースを合理化するプラットフォームは、保守コストの削減と機能展開の迅速化を実現し、世界のライドシェアリング市場におけるブランド選好を強化します。

地域別分析

2025年、アジア太平洋地域は人口密度の高さ、自動車所有率の低さ、共有モビリティに対する政策支援を背景に、世界ライドシェア市場の37.48%を占めました。DiDiの2025年第1四半期における8.5%の収益増加は、中国における規制後の回復力を裏付けるものです。インドではOlaが2023年度損失を65%削減し、需要急増の中での持続可能な収益性を達成しました。5Gの普及率の高さとデジタルウォレットの普及により、プラットフォームは高度な安全機能やロイヤルティ機能を付加でき、大都市圏から地方都市に至るネットワーク効果を強化しています。

アフリカは都市部への人口移動とモバイルマネーの普及を原動力に、16.55%のCAGRで最速の成長軌道を記録しました。ボルト社が大陸全体に5億ユーロを投資する方針は、同地域が世界の事業者にとって戦略的優先地域であることを示しています。ナイロビ、ラゴス、ヨハネスブルグは若年層人口が急速な普及を促進し、初期の恩恵を受けています。しかしながら、不安定な道路インフラと電力供給の信頼性が運営上の課題となっており、各プラットフォームは地域密着型のドライバー支援拠点やオフライン予約キオスクを通じて対応しています。

北米と欧州では、技術革新と法人向けプログラムを原動力に、成熟した市場ながら漸進的な成長が見られます。ウーバーとウェイモの提携により、アトランタとオースティンで週25万回の自動運転サービス提供が開始され、運転手コスト削減の画期的な一歩となりました。2026年12月施行予定のEUプラットフォーム労働者指令は福利厚生の標準化を求め、小規模アプリ事業者にとってコンプライアンス障壁を高めるでしょう。業界再編は加速しており、LyftによるFREENOW買収が欧州展開を9市場に拡大した事例が顕著です。規制の明確化と高い可処分所得が両地域における持続的(ただし緩やかな)利用拡大を支え、世界のライドシェア市場における中核的な収益源としての地位を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーン分析

- マクロ経済動向が市場に与える影響

- 技術的進展

第5章 市場力学

- 市場促進要因

- コスト優位性と相乗りサービス/企業向け相乗りサービスの普及拡大

- 主要市場における政府によるインセンティブとリベート

- 車両所有コストの増加と環境面での利点

- 市場の課題

- ラストマイル接続性の懸念、業界のダイナミックな性質、ライドヘイリングベンダーの増加が既存事業者にとって課題となっています

- 市場機会

- カーシェアリング規制のパラメータ

- ビジネス/収益モデルの使用事例

第6章 市場セグメンテーション

- 会員タイプ別

- 固定ライドシェアリング市場

- ダイナミックライドシェアリング市場

- 法人向けライドシェアリング市場

- サービスタイプ別

- ウェブベース

- アプリベース

- ウェブおよびアプリベース

- 地域別

- 北米

- 欧州

- アジア

- オーストラリアおよびニュージーランド

- ラテンアメリカ

- 中東・アフリカ

第7章 競合情勢

- 企業プロファイル

- OmniRide(Potomac and Rappahannock Transportation Commission)

- Kangaride

- Plante Covoiturage Inc./CarpoolWorld Inc.

- Via Transportation Inc.

- Ridesharing.com(COVOITURAGEMONTREAL Inc.)

- Scoop Commute Inc.(Spacer Technologies)

- BlaBlaCar(Comuto SA)

- KINTO Join Limited(TOYOTA MOTOR CORPORATION)

- GoMore ApS

- Hitch Technologies Inc.

- Liftshare(Mobilityways Limited)

- gobyRIDE(RideShark Corporation)

- Sameride LLC

- Carma Technology Corporation

- Enterprise Holdings Inc.

- ベンダーの市場ポジショニング in Ridesharing Business Models

第8章 投資分析

第9章 市場の将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 127 Pages

- 納期

- 2~3営業日