|

市場調査レポート

商品コード

1871212

自動車サイバーセキュリティ半導体市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測Automotive Cybersecurity Semiconductors Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 自動車サイバーセキュリティ半導体市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測 |

|

出版日: 2025年10月16日

発行: Global Market Insights Inc.

ページ情報: 英文 220 Pages

納期: 2~3営業日

|

概要

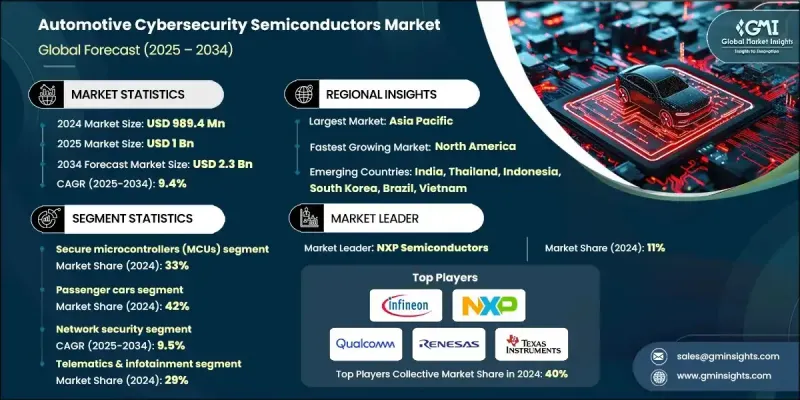

世界の自動車サイバーセキュリティ半導体市場は、2024年に9億8,940万米ドルと評価され、CAGR9.4%で成長し、2034年までに23億米ドルに達すると予測されています。

市場範囲

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測期間 | 2025-2034 |

| 開始時価値 | 9億8,940万米ドル |

| 予測金額 | 23億米ドル |

| CAGR | 9.4% |

自動車がソフトウェア主導型かつコネクテッド化されるにつれ、セキュリティ機能を内蔵した半導体の需要が高まっています。自動車メーカーが電動化およびソフトウェア定義アーキテクチャへ移行する中、これらのチップは自動車システムをサイバー脅威から保護するために不可欠です。ADASの普及拡大と自律移動への移行が、セキュアなハードウェアコンポーネントの統合を加速させています。自動車メーカーは、安全な通信、無線アップデート、リアルタイム侵入検知を確保するため、セキュアなネットワーク要素、暗号化対応プロセッサ、信頼できるプラットフォームを組み込んでいます。これらの強化は、進化する規制枠組みに沿ったものであり、国際的なサイバーセキュリティ基準への準拠を支援すると同時に、車両データの保護とシステムの完全性を強化します。

ハイブリッド車および電気自動車の普及に伴い、安全性を重視した半導体への需要が高まっております。これらは、セキュアなバッテリー監視、充電、推進制御システムをサポートするものです。次世代車両には、インフォテインメント、診断、リモートソフトウェア管理機能にわたりシームレスなセキュリティを提供する、高度にスケーラブルでインテリジェントな集積回路が求められます。半導体メーカーは、AIを活用したサイバー脅威検知技術への投資を進めるとともに、自動車グレードの信頼性要件を満たすため、半導体製品の耐熱性と堅牢性の向上に取り組んでいます。ベンダー各社は、乗用車と商用車の両アプリケーションに対応する製品ラインの拡充を図ると同時に、モジュール性、エネルギー最適化、コンプライアンスへの対応に注力し、業界全体の価値向上を推進しています。

セキュアマイクロコントローラ(MCU)セグメントは2024年に33%のシェアを占め、2025年から2034年にかけてCAGR9.5%で成長が見込まれています。これらのMCUは、セキュアブート、認証、暗号化機能を統合することで、通信インターフェース、制御ユニット、車載電子機器に対する必須のハードウェアベースの保護を提供します。コネクテッドカー、電動化、自動運転プラットフォームの台頭に伴い、セキュアMCUの需要は急速に拡大しています。自動車サイバーセキュリティに関する規制要件により、OEMメーカーやサプライヤーは改ざん防止機能と暗号化機能を備えたコンポーネントの採用を迫られており、セキュアMCUは現代の車両アーキテクチャの基盤となっています。

乗用車セグメントは2024年に42%のシェアを占め、2034年までCAGR9.8%で成長すると予測されています。コネクテッドカーおよびソフトウェア定義車両への移行が進む中、自動車メーカーはインフォテインメント、ADAS、V2X通信など幅広い領域で高度な半導体ベースの保護システムを導入しています。セキュアブート機能、ハードウェアベースの暗号化、組み込み侵入検知システムが電子制御ユニットに統合され、車両ネットワークの保護が図られています。個人用車両がより高度なデジタルプラットフォームを採用するにつれ、車載サイバーセキュリティの必要性は増し続けています。

アジア太平洋地域の自動車サイバーセキュリティ半導体市場は2024年に42%のシェアを占め、中国では1億7,610万米ドルの規模となりました。強力なデジタル化の動向、ADAS機能の急速な導入、EV生産の増加が地域の成長を牽引しています。アジア太平洋では、高い研究開発費、現地半導体製造、自動車メーカーとサイバーセキュリティ技術プロバイダー間の強固な連携により、著しい進展が見られます。特に中国は、支援的な政策枠組みと、コネクテッド・自律走行モビリティエコシステム全体でのセキュア通信モジュールの採用拡大に支えられ、堅調な成長を遂げています。

自動車サイバーセキュリティ半導体市場の主要企業には、サムスン電子、マイクロチップ・テクノロジー、NXPセミコンダクターズ、インフィニオン・テクノロジーズ、テキサス・インスツルメンツ、STマイクロエレクトロニクス、ルネサスエレクトロニクス、コンチネンタル、クアルコム・テクノロジーズ、オン・セミコンダクターなどが挙げられます。自動車サイバーセキュリティ半導体分野で事業を展開する企業は、セキュアブート機構、リアルタイム侵入検知、暗号モジュールといったハードウェアベースのセキュリティ機能における革新を優先しています。AI駆動型脅威検知エンジンへの戦略的投資により、チップアーキテクチャの耐障害性が強化されています。主要企業は、グローバルなサイバーセキュリティコンプライアンス基準にポートフォリオを整合させるとともに、乗用車と商用車の両方向けに拡張可能なプラットフォームを開発しています。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングソース

- グローバル

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 車両の接続性とデジタル化の進展

- 自律走行技術およびADAS技術の拡大

- ソフトウェア定義および集中型車両アーキテクチャの導入

- 電気自動車およびコネクテッドカー(EVおよびHEV)の成長

- サイバー脅威の頻度と高度化が進んでいます

- 業界の潜在的リスク&課題

- 複数のECUおよびドメインにまたがるサイバーセキュリティ統合の高度な複雑性

- 進化し断片化するグローバルなサイバーセキュリティ規制

- 市場機会

- コネクテッドカーおよび自動運転車両プラットフォームとの統合

- 電気自動車およびハイブリッド車(EVおよびHEV)の普及拡大

- AI駆動型および量子耐性セキュリティ技術の進展

- セキュアな無線更新(OTA)およびクラウド接続性に対する需要の高まり

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術とイノベーションの情勢

- 現在の技術動向

- 新興技術

- 価格分析とコスト構造の動向

- 過去の価格動向分析(2021-2024)

- 構成要素別のコスト内訳

- 製造コスト構造分析

- 研究開発投資が価格設定に与える影響

- ボリュームベースの価格設定戦略

- 地域別価格変動と影響要因

- 特許分析

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率化

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- マクロ経済的動向の影響分析

- 世界の半導体不足の影響(2021-2024)

- インフレ及び原材料コストの圧力

- 地政学的貿易摩擦とサプライチェーンの混乱

- 為替変動がグローバル価格設定に与える影響

- 景気後退が自動車需要に与える影響

- 金利変動と資本投資の意思決定

- ミクロ経済の動向と業界固有の要因

- 自動車生産量の変動

- OEM別テクノロジー導入率の差異

- 競争的な価格設定圧力分析

- 顧客の交渉力と調達戦略

- サプライヤー集中と市場力学

- 製品ライフサイクルと技術更新サイクル

- 脅威の情勢と業界の対応分析

- 新興サイバーセキュリティ脅威ベクトル

- 国家主体の脅威及び高度持続的脅威

- サプライチェーン攻撃の脆弱性

- ゼロデイ攻撃のリスクと軽減策

- 量子コンピューティング脅威のタイムライン

- 業界連携による防御イニシアチブ

- 企業の戦略的対応と適応戦略

- 垂直統合とパートナーシップ戦略の比較

- 地理的多様化とニアショアリングの動向

- 技術ポートフォリオ拡大戦略

- 規制コンプライアンス投資戦略

- 人材獲得・定着の課題

- 顧客関係および顧客囲い込み戦略

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協力関係

- 新製品の発売

- 拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2021-2034

- 主要動向

- ハードウェアセキュリティモジュール(HSM)

- セキュアマイクロコントローラ(MCU)

- トラステッド・プラットフォーム・モジュール(TPM)

- 暗号プロセッサ/コプロセッサ

- ネットワークセキュリティチップ

- 信頼できる実行環境(TEE)

第6章 市場推計・予測:車種別、2021-2034

- 主要動向

- 乗用車

- ハッチバック車

- セダン

- SUV

- 商用車

- 小型商用車

- 中型商用車

- 大型商用車

- 電気自動車

- 自動運転車

第7章 市場推計・予測:証券別、2021-2034

- 主要動向

- ネットワークセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- エンドポイントセキュリティ

第8章 市場推計・予測:用途別、2021-2034

- 主要動向

- テレマティクスおよびインフォテインメント

- ADASおよび自動運転システム

- パワートレインおよびEVシステム

- 車両とあらゆるものとの通信(V2X)

- ゲートウェイおよびゾーンコントローラー

- 無線更新(OTA)

第9章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ポルトガル

- クロアチア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

第10章 企業プロファイル

- Contract Manufacturers

- GlobalFoundries

- Samsung Electronics

- Taiwan Semiconductor Manufacturing Company(TSMC)

- United Microelectronics

- Integrated Device Manufacturers

- Analog Devices

- Continental

- Infineon Technologies

- Microchip Technology

- NXP Semiconductors

- ON Semiconductor

- Renesas Electronics

- STMicroelectronics

- Texas Instruments

- Fabless Semiconductor Companies

- Broadcom

- Marvell Technology

- Qualcomm Technologies

- IP Providers

- ARM Holdings

- Cadence Design Systems

- Imagination Technologies

- Synopsys