自動車用半導体の世界市場:コンポーネント別、車両タイプ別、推進方式別、材料別、用途別、地域別 - 2030年までの予測

Automotive Semiconductor Market By Component, Vehicle Type (Light Commercial Vehicle, Heavy Commercial Vehicle ), Propulusion Type (Internal Combustion Engine, Electric), Application, Material and Region - Global Forecast to 2030

- 発行日

- ページ情報

- 英文 299 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1863600

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

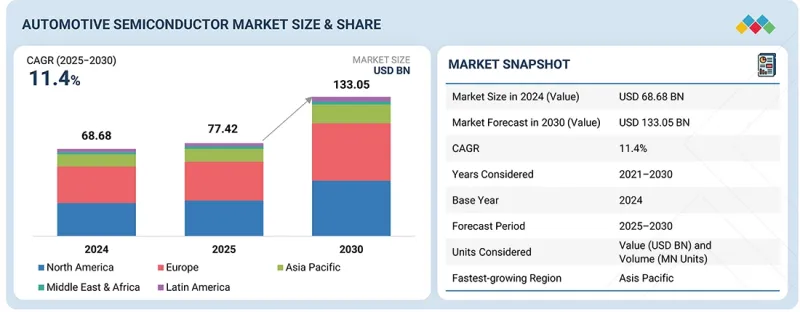

自動車用半導体の市場規模は、2025年の774億2,000万米ドルから2030年までに1,330億5,000万米ドルへ成長し、2025年から2030年までの年間平均成長率(CAGR)は11.4%と予測されています。

自動車の電動化への移行加速、先進運転支援システム(ADAS)の統合拡大、コネクテッドカーおよびソフトウェア定義車両の急増に牽引され、市場は急速な拡大を続けています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | コンポーネント別、車両タイプ別、推進方式別、材料別、用途別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、その他の地域 |

車両あたりの半導体搭載量の増加、および炭化ケイ素(SiC)や窒化ガリウム(GaN)技術の進歩により、エネルギー効率、安全性、性能が向上しています。電気自動車(EV)の生産拡大、自動運転機能の採用、持続可能なモビリティを促進する政府の取り組みが、市場の成長をさらに後押ししています。しかしながら、サプライチェーンの混乱や高い生産コストは依然として主要な課題であり、長期的な競争力を維持するためには、協力、現地化、イノベーションの必要性が強調されています。

予測期間中、自動車用半導体市場において電気自動車セグメントが最も高いCAGRを記録すると見込まれております。これは、クリーンモビリティへの世界的な移行加速と厳格な排出規制が主な要因です。電気自動車は、推進システムと制御システム全体における効率的な電力変換、バッテリー管理、エネルギー最適化のために、半導体に大きく依存しております。優れたスイッチング効率、熱性能、コンパクト設計を実現する炭化ケイ素(SiC)および窒化ガリウム(GaN)材料を基盤としたパワーデバイスが採用を拡大しており、これにより航続距離の延伸と急速充電の実現が支援されています。先進センサー、マイクロコントローラー、通信チップは、電動パワートレイン内の安全性、コネクティビティ、リアルタイム制御をさらに強化します。ADAS(先進運転支援システム)、V2X(車両間・物体間通信)、インテリジェント熱管理システムの導入拡大により、EV1台あたりの半導体搭載量は増加しています。加えて、政府の補助金政策、インフラ投資、アジア太平洋・欧州・北米におけるギガファクトリーの拡大が、EV向け半導体サプライチェーンを強化しています。自動車メーカーがソフトウェア定義型・自律走行型EVアーキテクチャへ投資を進める中、半導体技術革新は、世界規模での持続可能で効率的かつ高性能な電動モビリティ実現の中核であり続けるとみられています。

パワートレイン分野は、車両の電動化への移行加速と先進制御技術の統合を背景に、2030年には自動車用半導体市場で最大のシェアを占めると予測されています。市場成長は主に、エンジン管理システム、トランスミッション制御ユニット、バッテリー管理システム(BMS)、電動駆動モジュールにおける半導体の採用拡大によって支えられており、これにより効率性向上、排出ガス削減、性能強化が実現されます。電気自動車およびハイブリッド車の普及拡大に伴い、高電圧動作・高速スイッチング・優れた熱性能を実現するパワー半導体(炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイス)の需要が急増しています。さらに自動車メーカーは、リアルタイム監視・予知保全・エネルギー最適化機能を統合したスマートパワートレインアーキテクチャを重視しており、これにより車両あたりの半導体搭載量がさらに増加しています。800V車両プラットフォームの拡大とモジュラー型パワーエレクトロニクスへの移行も、インバーター、車載充電器、DC-DCコンバーターにおける半導体ソリューションの採用拡大に寄与しています。その結果、パワートレイン分野は重要な収益源であり続け、半導体サプライヤーはOEMの進化する電動化・持続可能性要件を満たすため、材料革新、システム小型化、高効率設計に多大な投資を行っています。

予測期間中、欧州は自動車用半導体市場において2番目に高いCAGRを記録すると見込まれております。これは、電動モビリティ、車両安全技術、自動車業界全体のデジタルトランスフォーメーションにおける強力な進展に牽引されるものです。同地域には主要自動車メーカーやティア1サプライヤーが拠点を置き、電動化、ADAS、コネクティビティ用途向けの半導体採用を加速させております。厳格な二酸化炭素(CO2)排出規制と欧州グリーンディールに支えられた電気自動車およびハイブリッド車の生産増加は、パワー半導体、センサー、マイクロコントローラーの需要を押し上げています。ドイツ、フランス、オランダなどの国々は、EVインフラ、自動運転試験、半導体研究開発に対する政府資金の支援を受け、イノベーションをリードしています。さらに、チップメーカーと自動車OEMメーカー間の協力関係は、地域に根差したサプライチェーンと次世代E/Eアーキテクチャの構築を促進しています。これらの要因が相まって、同地域は世界の自動車用半導体情勢における技術革新と持続可能な成長の主要拠点としての地位を確立しています。

自動車用半導体市場における主要参加者のプロファイル内訳は次のとおりです。

当レポートでは、世界の自動車用半導体市場について調査し、コンポーネント別、車両タイプ別、推進方式別、材料別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- バリューチェーン分析

- エコシステム分析

- 投資と資金調達のシナリオ

- 顧客ビジネスに影響を与える動向/混乱

- 技術分析

- 価格分析

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- ケーススタディ分析

- 貿易分析

- 特許分析

- 関税と規制状況

- 2025年~2026年の主な会議とイベント

- AI/生成AIが自動車用半導体市場に与える影響

- 2025年の米国関税が自動車用半導体市場に与える影響

第6章 自動車用半導体市場(コンポーネント別)

- イントロダクション

- プロセッサー

- アナログIC

- ディスクリートパワーデバイス

- センサー

- メモリ

- その他

第7章 自動車用半導体市場(車両タイプ別)

- イントロダクション

- 乗用車

- 小型商用車(LCVS)

- 大型商用車(HCVS)

第8章 自動車用半導体市場(推進方式別)

- イントロダクション

- 内燃機関(ICE)

- 電気

第9章 自動車用半導体市場(材料別)

- イントロダクション

- シリコン(SI)

- 炭化ケイ素(SIC)

- 窒化ガリウム(GAN)

- その他

第10章 自動車用半導体市場(用途別)

- イントロダクション

- パワートレイン

- 安全性

- ボディエレクトロニクス

- シャーシ

- テレマティクスとインフォテインメント

- ADASと自動運転

第11章 自動車用半導体市場(地域別)

- イントロダクション

- 北米

- 北米のマクロ経済見通し

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州のマクロ経済見通し

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ポーランド

- オランダ

- 北欧

- その他

- アジア太平洋

- アジア太平洋のマクロ経済見通し

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 台湾

- 東南アジア

- その他

- その他の地域

- その他の地域のマクロ経済見通し

- 南米

- アフリカ

- 中東

第12章 競合情勢

- 概要

- 主要参入企業の戦略/強み、2021年~2025年

- 市場シェア分析、2024年

- 収益分析、2020-2024年

- 企業評価と財務指標

- ブランド/製品比較

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 競合シナリオ

第13章 企業プロファイル

- イントロダクション

- 主要参入企業

- INFINEON TECHNOLOGIES AG

- NXP SEMICONDUCTORS

- STMICROELECTRONICS

- TEXAS INSTRUMENTS INCORPORATED

- RENESAS ELECTRONICS CORPORATION

- SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC

- ROBERT BOSCH GMBH

- QUALCOMM TECHNOLOGIES, INC.

- ANALOG DEVICES, INC.

- その他の企業

- TE CONNECTIVITY

- ROHM CO., LTD.

- APTIV

- CTS CORPORATION

- AUTOLIV

- ZF FRIEDRICHSHAFEN AG

- QUANERGY SOLUTIONS, INC.

- TOSHIBA CORPORATION

- MAGNA INTERNATIONAL INC.

- MELEXIS

- AMPHENOL CORPORATION

- VALEO

- CONTINENTAL AG

- BROADCOM

- ELMOS SEMICONDUCTOR SE

- VISHAY INTERTECHNOLOGY, INC.

- NUVOTON TECHNOLOGY CORPORATION

- XILINX

- BORGWARNER INC.

- DENSO CORPORATION

- SENSATA TECHNOLOGIES, INC.

第14章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 299 Pages

- 納期

- 即納可能