|

|

市場調査レポート

商品コード

1858830

車載ネットワーク半導体の市場機会と成長促進要因、産業動向分析、2025年~2034年予測In-Vehicle Networking Semiconductors Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 車載ネットワーク半導体の市場機会と成長促進要因、産業動向分析、2025年~2034年予測 |

|

出版日: 2025年10月09日

発行: Global Market Insights Inc.

ページ情報: 英文 220 Pages

納期: 2~3営業日

|

概要

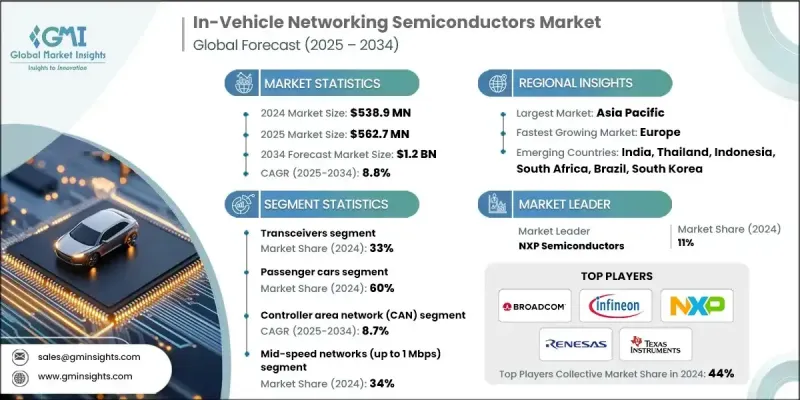

車載ネットワーク半導体の世界市場規模は、2024年に5億3,890万米ドルとなり、CAGR 8.8%で成長し、2034年には12億米ドルに達すると予測されています。

これらの半導体は、最新の自動車における様々なサブシステム間のシームレスな高速通信を可能にすることで、カーエレクトロニクスの状況に革命をもたらしています。市場拡大を後押しする主な要因としては、車両の電動化への急速なシフト、ADAS(先進運転支援システム)の広範な統合、インフォテインメント技術の強化、車両アーキテクチャの複雑化などが挙げられます。技術革新が加速する中、メーカーはエネルギー効率、AI互換性、セキュリティ重視の半導体ソリューションを優先しています。企業がチップのローカライゼーションに重点を移し、ポストパンデミック時代におけるサプライチェーンの強靭性を強化する中、アジアや欧州のような地域が半導体製造の急増を目の当たりにしています。アジア太平洋は、堅調なEV、エレクトロニクス、自動車セクターのおかげで、2024年には39%を占める最大の市場シェアを占めています。市場情勢は、自動車メーカーやTier-1サプライヤによるデジタルインフラとスマートモビリティへの継続的な投資によって形成されており、コネクテッドカーや自律走行車における高度なネットワーキングソリューションの需要を促進しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 市場規模 | 5億3,890万米ドル |

| 予測金額 | 12億米ドル |

| CAGR | 8.8% |

乗用車セグメントは2024年に60%のシェアを占め、2025年から2034年にかけてCAGR 7.9%で成長すると予測されます。車載コネクティビティ、安全機能、洗練されたソフトウェアアーキテクチャに対する需要の高まりが、自動車メーカーをコンパクトカー、セダン、SUVにおける半導体集積への依存を高めています。安全性、サイバーセキュリティ、排ガスに関する規制要件が厳しくなるにつれて、自動車メーカーはリアルタイム通信と信頼性の高いシステム調整のために半導体に目を向けています。これらのチップは、乗用車の次世代機能を実現する上で中心的な存在となりつつあり、進化する自動車エコシステムにおいて不可欠なコンポーネントとして位置付けられています。

コントローラ・エリア・ネットワーク(CAN)セグメントは、2025年から2034年にかけてCAGR 8.7%で成長すると予測されています。CANベースの半導体は、その堅牢な信頼性、コスト効率、幅広い車両設計に適応する柔軟性により、リアルタイム車載ネットワーキングのための好ましい選択肢であり続けています。これらのチップは、ADASやコネクテッドカー・プラットフォームなどの重要なアプリケーションをサポートする上で特に重要であり、安全中心の環境において一貫した性能を提供します。多様なシステムをシームレスに統合する能力により、車載エレクトロニクスに不可欠なコンポーネントとなっています。

アジア太平洋車載ネットワーク半導体市場は、2024年に39%のシェアを占めました。同地域の優位性は、自動車の電動化の急速な進展、ADASの採用拡大、コネクテッド・モビリティおよびスマート・モビリティ・ソリューションに対する需要の高まりによって支えられています。強力な自動車とエレクトロニクスの製造拠点が、政府の支援政策と地元OEMの投資とともに、引き続きこの地域の成長を牽引しています。研究開発イニシアチブの強化と自律走行車やコネクテッドカーへの関心の高まりが、アジア各国の高性能ネットワーキング・チップへのニーズをさらに加速させています。この地域の企業は、進化する自動車要件に対応するため、生産規模の拡大と技術革新の推進に投資しています。

Microchip Technology社、Renesas Electronics社、Broadcom社、Continental社、Analog Devices社、Qualcomm社、Texas Instruments社、Elmos Semiconductor社などの大手企業が車載ネットワーク半導体市場を形成し続けています。車載ネットワーク半導体業界の企業は、その地位を強化するため、さまざまな戦略的イニシアチブを採用しています。大手企業は、ゾーンアーキテクチャやマルチドメイン通信システムをサポートするスケーラブルな低消費電力チップセットの設計に注力しています。AI対応とサイバーセキュリティ強化の半導体ソリューションの優先順位付けは、自動車のソフトウェア定義化が進むにつれて中心となっています。さらに、プレーヤーはサプライチェーンの安定性を高め、流行後の混乱に対処するため、現地生産施設やパートナーシップに多額の投資を行っています。OEMやTier-1サプライヤーとの協業により、地域の規制や顧客の需要に合わせたソリューションが可能になります。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニング情報源

- グローバル

- 地域/国別

- 基本推定と計算

- 基準年の算出

- 市場推計の主要動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査前提条件と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 車両の自動化とADASへのシフト

- 電気自動車とハイブリッド車の採用拡大

- 高速・集中・ゾーン型車両アーキテクチャへのシフト

- スマートで機能豊富な自動車に対する消費者の嗜好の高まり

- 車両の安全性、サイバーセキュリティ、通信信頼性に対する規制の焦点

- 業界の潜在的リスク&課題

- 自動車の過酷な環境下における電子機器の信頼性

- 急速に進化する通信プロトコルと規格

- 市場機会

- 電気自動車およびハイブリッド車プラットフォームとの統合

- 車載イーサネットと高速ネットワーキング・チップの進歩

- ADAS、自律走行、コネクテッド・ビークル技術の拡大

- ソフトウェア定義および集中型車両アーキテクチャの採用増加

- 成長可能性分析

- 規制情勢

- 車載規格の地域差

- 型式承認とホモロゲーション要件

- サイバーセキュリティ認証プロセス

- 国際規格の調和

- ポーター分析

- PESTEL分析

- 技術とイノベーションの展望

- 現在の技術動向

- 新興技術

- 特許分析

- コスト内訳分析

- 持続可能性と環境側面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境にやさしい取り組み

- カーボンフットプリントの考慮

- 将来の展望とロードマップ

- 次世代ネットワーキング・プロトコル

- 6G統合と超低遅延

- 量子安全暗号の実装

- AIによるネットワーク最適化

- 持続可能なネットワーキング・ソリューション

- 業界を超えた融合動向

- 規制の進化と標準化

- 市場統合とパートナーシップ戦略

- プロトコルの標準化と相互運用性の課題

- マルチプロトコル共存要件

- レガシープロトコル移行戦略

- ベンダー間の互換性の問題

- 標準化団体の調整の複雑さ

- コスト最適化と性能のトレードオフ

- ネットワークの複雑さとコストの比較分析

- コンポーネント統合戦略

- 量産経済性

- トータルシステムコストの最適化

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- パートナーシップ&コラボレーション

- 新製品発表

- 拡張計画と資金調達

第5章 市場推計・予測:コンポーネント別、2021-2034

- 主要動向

- トランシーバー

- マイクロコントローラー&プロセッサー

- ネットワークスイッチ&ブリッジ

- ゲートウェイ/コントローラ

- メモリー&インターフェースIC

- その他

第6章 市場推計・予測:車両別、2021-2034

- 主要動向

- 乗用車

- ハッチバック

- セダン

- SUVS

- 商用車

- 小型商用車

- 中型商用車

- 大型商用車

- 電気自動車

第7章 市場推計・予測通信プロトコル別、2021-2034

- 主要動向

- コントローラエリアネットワーク(CAN)

- ローカル相互接続ネットワーク(LIN)

- フレックスレイ

- メディア・オリエンテッド・システムズ・トランスポート(MOST)

- 車載イーサネット

- その他の新興プロトコル

第8章 市場推計・予測:用途別、2021-2034

- 主要動向

- パワートレイン&シャシーシステム

- セーフティ&ADAS(先進運転支援システム)

- インフォテインメント・テレマティクス

- ボディエレクトロニクス&コンフォートシステム

- バッテリー管理システム(BMS)

- 自律走行車のデータネットワーキング

第9章 市場推計・予測帯域幅別、2021-2034

- 主要動向

- 低速ネットワーク(最大125kbps)

- 中速ネットワーク(最大1Mbps)

- 高速ネットワーク(10Mbps~1Gbps)

- 超高速(>1 Gbps)

第10章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ポルトガル

- クロアチア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

第11章 企業プロファイル

- グローバルプレーヤー

- Analog Devices

- Broadcom

- Infineon Technologies

- Marvell Technology

- NXP Semiconductors

- Qualcomm Technologies

- Renesas Electronics

- Texas Instruments

- Continental

- Elmos Semiconductor

- 地域プレーヤー

- Cypress Semiconductor

- Maxim Integrated

- Melexis

- Microchip Technology

- ON Semiconductor

- Rohm Semiconductor

- STMicroelectronics

- Toshiba Electronic Devices

- 新興プレーヤー

- Aquantia

- ETAS

- Ethernovia

- Intrepid Control Systems

- Kvaser

- PEAK-System Technik

- Technica Engineering

- TTTech Auto

- Vector Informatik