|

市場調査レポート

商品コード

1797714

食物繊維市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測Food Fibers Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 食物繊維市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年07月25日

発行: Global Market Insights Inc.

ページ情報: 英文 192 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

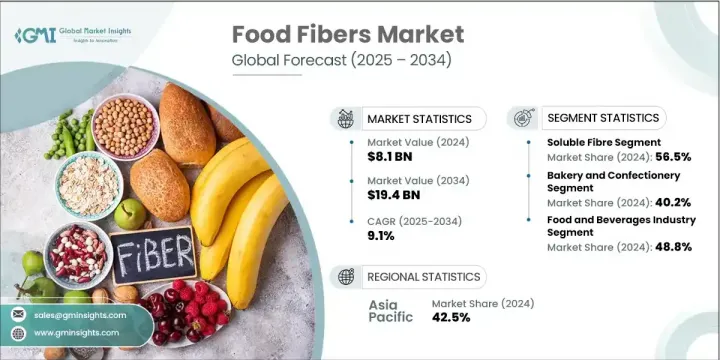

食物繊維の世界市場は、2024年には81億米ドルと評価され、CAGR 9.1%で成長し、2034年には194億米ドルに達すると予測されています。

一般に食物繊維として知られる食物繊維は、難消化性の植物性炭水化物であり、特に消化の健康、血糖値の調節、食欲のコントロールなど、様々な健康上の利点を提供します。これらの食物繊維は、果物、豆類、野菜、穀物に自然に含まれており、代替乳製品、栄養強化飲料、ベーカリー製品など、幅広い消耗品に含まれるようになってきています。世界の消費者の嗜好が機能的で健康志向の食事にシフトするにつれ、市場は勢いを増しています。

この動向は、植物をベースとした生活の推進、腸内マイクロバイオームの健康に対する意識の高まり、食物繊維を強化した表示と配合を奨励する支持的な政策によってさらに増幅されています。マイクロカプセル化や高効率押出成形など、食物繊維の抽出と配合における新たなイノベーションが、より高度で魅力的な食品への扉を開いています。メーカーは、天然でプレバイオティクスが豊富なクリーンラベルのソリューションに対する需要の高まりに対応するため、こうした開発と戦略的に連携しています。進化する消費者のライフスタイルと栄養意識に支えられた機能性繊維の世界の急速な採用が、この業界の力強い成長への道を開いています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 81億米ドル |

| 予測金額 | 194億米ドル |

| CAGR | 9.1% |

水溶性繊維は2024年に56.5%のシェアを占め、46億米ドルの貢献となりました。イヌリン、ガム、ペクチンなどを含むこれらのタイプの繊維は、有益な微生物の餌となることで腸の健康をサポートする能力があるため、飲食品に広く使用されています。その用途は植物性ミルクや発酵飲料にまで及び、食感と栄養密度の両方を高めています。食品製造工程においても、水溶性食物繊維は製品の安定性と口当たりを改善し、特に減糖タイプや乳製品不使用のものではその効果を発揮します。これらの繊維は二重の役割を果たし、食品セクターの様々な配合において機能性栄養素と官能増強剤の両方の役割を果たします。毎日の食事に含まれることが増えているのは、消化と代謝の健康に対する消費者の関心が、食品製造における配合戦略をいかに変容させているかを反映しています。

ベーカリーおよび菓子類セグメントは40.2%のシェアを占め、2024年には33億米ドルに達します。このセグメントは食物繊維の主要な応用分野であることに変わりはないが、これは焼き菓子、全粒粉パン、シリアルなどのアイテムでの使用の増加によるものです。焼き菓子に含まれる食物繊維は食感を改善し、満腹感を高め、人工添加物を避けるクリーンラベル運動に合致します。菓子類メーカーもまた、味や食感を損なうことなく糖分やカロリーを低減するために機能性繊維を組み込んでいます。高繊維質のスナックや全粒粉のベーカリー製品に対する需要の急増は、特に健康志向の製品に対する消費者の需要が急増しているアジア太平洋や北米のような地域を中心に、技術革新を後押しし続けています。

アジア太平洋市場は2024年に42.5%のシェアを占める。この地域のリーダーシップは、消化器系の健康に関する消費者教育の増加、中間層の人口増加、機能性食品および飲料カテゴリーの急成長によってもたらされます。日本、中国、韓国、インドなどの国々では、食物繊維が豊富な植物性食品中心の食生活への転換が進んでいます。健康志向の政策や国のウェルネス・イニシアチブからの継続的な支援が、成長をさらに後押ししています。特に焼き菓子や栄養補助食品のようなカテゴリーで、植物性食品や食物繊維を強化した製品の人気が高まるにつれて、オンライン商取引やデジタル小売インフラは、アジア太平洋の多様な人口集団における製品アクセスの改善に重要な役割を果たしています。

この世界食物繊維市場を形成している主要企業には、Archer Daniels Midland Company(ADM)、Cargill, Incorporated、Roquette Freres SA、Tate &Lyle PLC、Ingredion Incorporatedなどがあります。競争力を維持し市場シェアを拡大するため、食物繊維分野の主要企業は繊維抽出と配合の技術革新を重視しています。機能的で統合しやすく、官能特性を高めた新規ブレンドを開発するため、研究開発に多額の投資を行っています。企業はまた、責任を持って植物原料を調達し、加工効率を向上させることにより、持続可能性を優先しています。フードテック企業や栄養に特化した新興企業とのコラボレーションにより、新たな市場や技術へのアクセスが可能になります。さらに各ブランドは、進化する消費者の期待に沿うよう、クリーン・ラベル製品の拡大に取り組んでいます。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 市場機会

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 価格動向

- 地域別

- 繊維の種類別

- 将来の市場動向

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 特許情勢

- 貿易統計(HSコード)(注:貿易統計は主要国のみ提供されます)

- 主要輸入国

- 主要輸出国

- 持続可能性と環境側面

- 持続可能な慣行

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ航空

- 中東・アフリカ

- 地域別

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画

第5章 市場推計・予測:繊維タイプ別、2021年~2034年

- 主要動向

- 水溶性繊維

- イヌリンおよびオリゴフルクトースセグメント

- ペクチンおよびガムセグメント

- ベータグルカンと特殊繊維

- 不溶性繊維

- セルロースおよび改質セルロース

- 小麦ふすまと穀物繊維

- 果物と野菜の繊維

- 機能性繊維とプレバイオティクス繊維

- 難消化性デンプン技術

- ガラクトオリゴ糖(GOS)とフラクトオリゴ糖(FOS)

- 新しい繊維

第6章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- パン屋と菓子類

- パンと焼き菓子

- 朝食用シリアルとスナック食品

- 菓子菓子類

- 飲料

- 機能性飲料とスポーツ飲料

- 乳製品と植物由来の代替品

- ジュースとエンハンスドウォーター

- 乳製品および乳製品代替品

- ヨーグルトと発酵食品

- チーズと加工乳製品

- 植物由来の乳製品代替品

- 栄養補助食品

- 粉末とカプセルの形式

- プレバイオティクスと腸内環境サプリメント

- 体重管理と代謝の健康

第7章 市場推計・予測:最終用途産業別、2021年~2034年

- 主要動向

- 食品・飲料製造

- 大規模食品メーカー

- 地域および専門食品会社

- 技術および機器サプライヤー

- 栄養補助食品業界

- サプリメントメーカーとブランド

- 契約製造業者とプライベートラベル

- 流通と小売チャネル

- 機能性食品と栄養補助食品

- 機能性食品開発

- 医療食品と臨床栄養学

- スポーツとパフォーマンスの栄養

- 動物飼料およびペットフード

- プレミアムペットフード用途

- 畜産と養殖

- 市場開拓とイノベーション

第8章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

第9章 企業プロファイル

- Cargill, Incorporated

- Tate &Lyle PLC

- Archer Daniels Midland Company

- Ingredion Incorporated

- Roquette Freres SA

- Kerry Group PLC

- International Flavors &Fragrances Inc

- J Rettenmaier &Sohne GmbH+Co KG

- Nexira Inc

The Global Food Fibers Market was valued at USD 8.1 billion in 2024 and is estimated to grow at a CAGR of 9.1% to reach USD 19.4 billion by 2034. Food fibers, commonly known as dietary fibers, are indigestible plant-based carbohydrates that offer a variety of health benefits, particularly in digestive wellness, blood sugar regulation, and appetite control. These fibers are naturally present in fruits, legumes, vegetables, and grains, and are increasingly included in a wide range of consumables like dairy alternatives, fortified drinks, and bakery products. As global consumer preferences shift toward functional and health-forward eating, the market continues to gain momentum.

The trend is further amplified by the push for plant-based living, growing awareness of gut microbiome health, and supportive policies encouraging fiber-enhanced labeling and formulation. New innovations in fiber extraction and incorporation-such as microencapsulation and high-efficiency extrusion-are opening the door for more advanced and appealing food products. Manufacturers are strategically aligning with these developments to meet the growing demand for natural, prebiotic-rich, clean-label solutions. The rapid adoption of functional fibers globally, backed by evolving consumer lifestyles and nutritional awareness, is paving the way for robust growth in this industry.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $8.1 Billion |

| Forecast Value | $19.4 Billion |

| CAGR | 9.1% |

The soluble fibers held a 56.5% share in 2024, contributing USD 4.6 billion. These types of fibers, which include inulin, gums, and pectins, are widely used in foods and beverages because of their ability to support gut health by feeding beneficial microbes. Their use extends to plant-based milks and fermented beverages, where they enhance both texture and nutritional density. In the food manufacturing process, soluble fibers also improve product stability and mouthfeel, especially in reduced-sugar or dairy-free options. These fibers serve dual purposes, acting as both functional nutrients and sensory enhancers in various formulations across the food sector. Their rising inclusion in daily diets reflects how consumer interest in digestive and metabolic health is transforming formulation strategies within food production.

The bakery and confectionery segment held a 40.2% share, reaching USD 3.3 billion in 2024. This segment remains a dominant application area for food fibers, thanks to their growing use in items like baked snacks, whole grain breads, and cereals. Dietary fibers in baked goods improve texture, increase satiety, and align with the clean-label movement that avoids artificial additives. Confectionery manufacturers also integrate functional fibers to lower sugar and calorie content without compromising taste or texture. The surge in demand for high-fiber snack options and whole-grain bakery products continues to push innovation, especially across regions like Asia-Pacific and North America where consumer demand for wellness-oriented products is soaring.

Asia Pacific Food Fibers Market held a 42.5% share in 2024. This region's leadership is driven by increasing consumer education on digestive health, a swelling middle-class population, and rapid growth in functional food and beverage categories. Countries such as Japan, China, South Korea, and India are witnessing a transformation in dietary habits toward more fiber-rich, plant-centric foods. Ongoing support from health-conscious policies and national wellness initiatives is further driving growth. As plant-based and fiber-enhanced products gain popularity, especially in categories like baked goods and nutraceuticals, online commerce and digital retail infrastructure are playing a significant role in improving product access across diverse population groups in Asia Pacific.

Key companies shaping this Global Food Fibers Market include Archer Daniels Midland Company (ADM), Cargill, Incorporated, Roquette Freres SA, Tate & Lyle PLC, and Ingredion Incorporated. To stay competitive and expand their market share, leading companies in the food fibers sector are emphasizing innovation in fiber extraction and formulation. They are heavily investing in research to develop novel blends that are functional, easy to integrate, and have enhanced sensory properties. Businesses are also prioritizing sustainability by sourcing plant materials responsibly and improving processing efficiencies. Collaborations with food tech firms and nutrition-focused startups allow access to new markets and technologies. Moreover, brands are working to expand their clean-label offerings to align with evolving consumer expectations.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis

- 2.2 Key market trends

- 2.2.1 Regional

- 2.2.2 Fiber type

- 2.2.3 Application

- 2.2.4 End use industry

- 2.3 TAM Analysis, 2025-2034

- 2.4 CXO perspectives: Strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future Outlook and Strategic Recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier Landscape

- 3.1.2 Profit Margin

- 3.1.3 Value addition at each stage

- 3.1.4 Factor affecting the value chain

- 3.1.5 Disruptions

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.2 Industry pitfalls and challenges

- 3.2.3 Market opportunities

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.6.1 Technology and innovation landscape

- 3.6.2 Current technological trends

- 3.6.3 Emerging technologies

- 3.7 Price trends

- 3.7.1 By region

- 3.7.2 By fiber type

- 3.8 Future market trends

- 3.9 Technology and innovation landscape

- 3.9.1 Current technological trends

- 3.9.2 Emerging technologies

- 3.10 Patent Landscape

- 3.11 Trade statistics (HS code) (Note: the trade statistics will be provided for key countries only)

- 3.11.1 Major importing countries

- 3.11.2 Major exporting countries

- 3.12 Sustainability and environmental aspects

- 3.12.1 Sustainable practices

- 3.12.2 Waste reduction strategies

- 3.12.3 Energy efficiency in production

- 3.12.4 Eco-friendly Initiatives

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 By region

- 4.2.1.1 North America

- 4.2.1.2 Europe

- 4.2.1.3 Asia Pacific

- 4.2.1.4 LATAM

- 4.2.1.5 MEA

- 4.2.1 By region

- 4.3 Company matrix analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Mergers & acquisitions

- 4.6.2 Partnerships & collaborations

- 4.6.3 New Product launches

- 4.6.4 Expansion plans

Chapter 5 Market Estimates and Forecast, By Fiber Type, 2021 - 2034 (USD Million) (Kilo Tons)

- 5.1 Key trends

- 5.2 Soluble fibres

- 5.2.1 Inulin and oligofructose segment

- 5.2.2 Pectin and gums segment

- 5.2.3 Beta-glucan and specialty fibres

- 5.3 Insoluble fibres

- 5.3.1 Cellulose and modified cellulose

- 5.3.2 Wheat bran and cereal fibres

- 5.3.3 Fruit and vegetable fibres

- 5.4 Functional and prebiotic fibres

- 5.4.1 Resistant starch technologies

- 5.4.2 Galacto-oligosaccharides (GOS) and fructo-oligosaccharides (FOS)

- 5.4.3 Novel and emerging fibres

Chapter 6 Market Estimates and Forecast, By Application, 2021 - 2034 (USD Million) (Kilo Tons)

- 6.1 Key trends

- 6.2 Bakery and confectionery

- 6.2.1 Bread and baked goods

- 6.2.2 Breakfast cereals and snack foods

- 6.2.3 Confectionery and sweet goods

- 6.3 Beverages

- 6.3.1 Functional and sports beverages

- 6.3.2 Dairy and plant-based alternatives

- 6.3.3 Juice and enhanced water

- 6.4 Dairy and dairy alternatives

- 6.4.1 Yogurt and fermented products

- 6.4.2 Cheese and processed dairy

- 6.4.3 Plant-based dairy alternatives

- 6.5 Dietary supplements

- 6.5.1 Powder and capsule formats

- 6.5.2 Prebiotic and gut health supplements

- 6.5.3 Weight management and metabolic health

Chapter 7 Market Estimates and Forecast, By End use Industry, 2021 - 2034 (USD Million) (Kilo Tons)

- 7.1 Key trends

- 7.2 Food and beverage manufacturing

- 7.2.1 Large-scale food manufacturers

- 7.2.2 Regional and specialty food companies

- 7.2.3 Technology and equipment suppliers

- 7.3 Dietary supplement industry

- 7.3.1 Supplement manufacturers and brands

- 7.3.2 Contract manufacturers and private label

- 7.3.3 Distribution and retail channels

- 7.4 Functional foods and nutraceuticals

- 7.4.1 Functional food development

- 7.4.2 Medical foods and clinical nutrition

- 7.4.3 Sports and performance nutrition

- 7.5 Animal feed and pet food

- 7.5.1 Premium pet food applications

- 7.5.2 Livestock and aquaculture

- 7.5.3 Market development and innovation

Chapter 8 Market Estimates and Forecast, By Region, 2021 - 2034 (USD Million) (Kilo Tons)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 Germany

- 8.3.2 UK

- 8.3.3 France

- 8.3.4 Spain

- 8.3.5 Italy

- 8.3.6 Netherlands

- 8.3.7 Rest of Europe

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 India

- 8.4.3 Japan

- 8.4.4 Australia

- 8.4.5 South Korea

- 8.4.6 Rest of Asia Pacific

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.5.3 Argentina

- 8.5.4 Rest of Latin America

- 8.6 Middle East and Africa

- 8.6.1 Saudi Arabia

- 8.6.2 South Africa

- 8.6.3 UAE

- 8.6.4 Rest of Middle East and Africa

Chapter 9 Company Profiles

- 9.1 Cargill, Incorporated

- 9.2 Tate & Lyle PLC

- 9.3 Archer Daniels Midland Company

- 9.4 Ingredion Incorporated

- 9.5 Roquette Freres SA

- 9.6 Kerry Group PLC

- 9.7 International Flavors & Fragrances Inc

- 9.8 J Rettenmaier & Sohne GmbH + Co KG

- 9.9 Nexira Inc