|

市場調査レポート

商品コード

1928929

低速車両市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測Low Speed Vehicle Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 低速車両市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2026年01月12日

発行: Global Market Insights Inc.

ページ情報: 英文 230 Pages

納期: 2~3営業日

|

概要

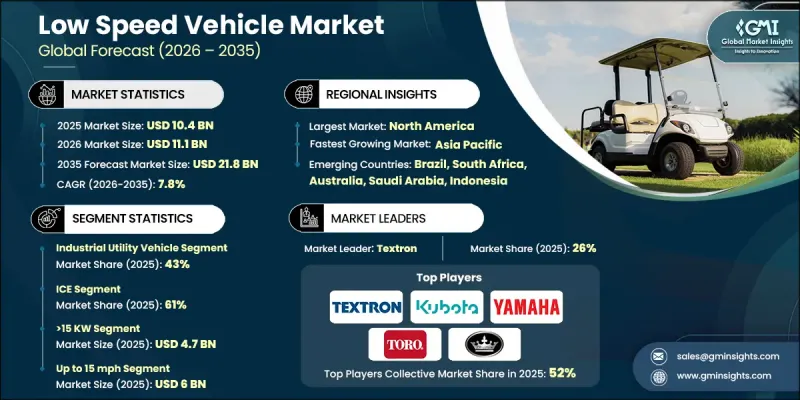

世界の低速車両市場は、2025年に104億米ドルと評価され、2035年までにCAGR 7.8%で成長し、218億米ドルに達すると予測されています。

世界の都市化の進展に伴い、交通渋滞、大気汚染、騒音問題が深刻化しており、持続可能で効率的な代替交通手段への需要が急務となっております。低速車両(LSV)は、人口密集都市部、ゲート付きコミュニティ、リゾート、キャンパス、産業施設における短距離移動の実用的な解決策として台頭しております。電気または代替燃料で駆動されるこれらの車両は排出ガスが極めて少なく、大気浄化と環境負荷低減に貢献します。コンパクトな設計と速度制限により、混雑した環境下でも安全かつ機動性に優れております。EVバッテリー技術の進歩(高エネルギー密度化、急速充電化、長寿命化など)により、LSVの効率性と魅力は大幅に向上しました。これらの改良により運用コストが削減され性能が向上したため、個人移動手段、商業物流、産業用途においてLSVの需要が高まっています。COVID-19パンデミックが市場に複雑な影響を与えたもの、低排出かつ費用対効果の高い輸送ソリューションへの需要は世界的に拡大を続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 104億米ドル |

| 予測金額 | 218億米ドル |

| CAGR | 7.8% |

産業用ユーティリティビークルセグメントは2025年に43%のシェアを占め、2026年から2035年にかけてCAGR8.9%で成長すると予測されています。産業用LSV(低速車両)は、頑丈な設計、長時間の稼働サイクル、1,500~2,500ポンドの積載能力により、製造、建設、物流、その他の商業用途において不可欠です。

内燃機関車(ICE)車両セグメントは2025年に61%のシェアを占め、2035年までCAGR7.1%で成長すると予想されます。ICE LSVは、稼働範囲の優位性、給油の容易さ、特定の用途への適合性により、依然として重要な市場存在感を維持しています。通常、3~10馬力のエンジンを搭載し、自動変速機または無段変速機(CVT)を備えています。

米国低速車両市場は2025年に38億米ドルの規模に達しました。需要は、ゲート付きコミュニティ、レクリエーション施設、キャンパス、産業施設における普及拡大に牽引されており、特定の公道でのLSV走行を許可する規制や、物流・資材運搬業務における電動化の進展がこれを支えています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 原材料サプライヤー

- 部品サプライヤー

- 製造業者

- 技術提供企業

- 流通チャネル

- 最終用途

- コスト構造

- 利益率

- 各段階における付加価値

- 垂直統合の動向

- ディスラプター(市場変革者)

- サプライヤーの情勢

- 影響要因

- 促進要因

- ゲート付き/管理区域内における都市モビリティ

- 観光・ホスピタリティ・レジャー分野における事業拡大

- 電動化推進と持続可能性の義務化

- 運用コスト削減

- 業界の潜在的リスク&課題

- 航続距離と性能の制約

- 道路アクセス制限と規制の不整合性

- 市場機会

- リチウムイオン電池による鉛蓄電池の代替

- コネクテッド/テレマティクス対応低速車両フリート

- カスタマイズとモジュラー式ユーティリティボディ

- 住宅用プレミアム・ライフスタイル低速車両(LSV)

- 促進要因

- 技術動向とイノベーション・エコシステム

- 現行技術

- 新興技術

- 成長可能性分析

- 規制情勢

- 北米

- 米国NHTSA低速車両(LSV)基準(FMVSS 500)

- 米国各州における公道走行可能な低速車両(LSV)の規制

- カナダ運輸省LSV規制

- 欧州

- EU四輪軽自動車カテゴリーL6e/L7e

- 国連欧州経済委員会(UNECE)車両安全規制

- EUバッテリー規制

- EU廃車指令

- アジア太平洋地域

- 中国における新エネルギー車(NEV)及び低速車両(LSV)のGB規格

- インドにおける電気自動車向けCMVR規則

- 国土交通省(MLIT)マイクロモビリティ規制

- ラテンアメリカ

- ブラジルCONTRAN基準

- アルゼンチンIRAM規格

- メキシコNOM車両基準

- 中東・アフリカ

- サウジアラビアSASO規格

- UAE ESMA規制

- GSO電気自動車向け湾岸基準

- 南アフリカ共和国SANS規制

- 北米

- ポーターの分析

- PESTEL分析

- 価格動向

- 地域別

- 製品別

- 特許分析

- 生産統計

- 生産拠点

- 消費拠点

- 輸出と輸入

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 車両アーキテクチャとプラットフォーム戦略

- シャーシ及びスケートボードプラットフォーム

- モジュラーボディ及びユーティリティアタッチメント戦略

- アプリケーション横断的なプラットフォーム再利用

- OEM対地域組立メーカーの動向

- 現地組立業者とブランドOEMメーカーの比較

- ホワイトラベル/プライベートブランド製造

- CKD/SKD組立動向

- フリート所有形態と購買行動分析

- フリート購入者対個人購入者

- 購入vsリースvs管理型フリートモデル

- 更新サイクルと稼働率

- 低速車両の実現可能性と導入に関する評価

- 総所有コスト(TCO)のベンチマーク

- バッテリー、充電システム及びパワートレインの実用性

- 公道走行認可とコンプライアンスの経済性

- アプリケーションレベルでの投資利益率(ROI)と回収期間

- インフラ整備状況と運用リスク

- 流通及び市場参入モデル

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協力関係

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:車両別、2022-2035

- ゴルフカート

- 商用ユーティリティ車両

- 産業用ユーティリティビークル

- パーソナルモビリティ車両

第6章 市場推計・予測:推進力別、2022-2035

- 内燃機関(ICE)

- 電気式

第7章 市場推計・予測:出力別、2022-2035

- >15キロワット

- 6-15kW

- <15kW

第8章 市場推計・予測:速度クラス別、2022-2035

- 時速15マイル以下

- 15-25マイル/時

- 時速25マイル以上

第9章 市場推計・予測:用途別、2022-2035

- ゴルフ場

- ホテル・リゾート

- 空港

- 産業施設

- その他

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界プレイヤー

- Columbia Vehicle

- Deere &Company

- Garia

- ICON Electric Vehicles

- Kandi Technologies

- KUBOTA

- Polaris GEM

- Star EV

- Textron

- The Toro Company

- Tomberlin

- Yamaha Motor

- 地域プレイヤー

- American Landmaster

- Bradshaw EV

- Moto Electric Vehicles

- Motrec International

- Suzhou Eagle Electric Vehicle Manufacturing

- EVolution Electric Vehicles

- Melex

- Bintelli

- 新興企業

- Stealth

- Tropos Motors

- Marshell

- Durable EV

- Eco Vehicle brands