シリコンフォトニクス市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Silicon Photonics Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 1892837

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

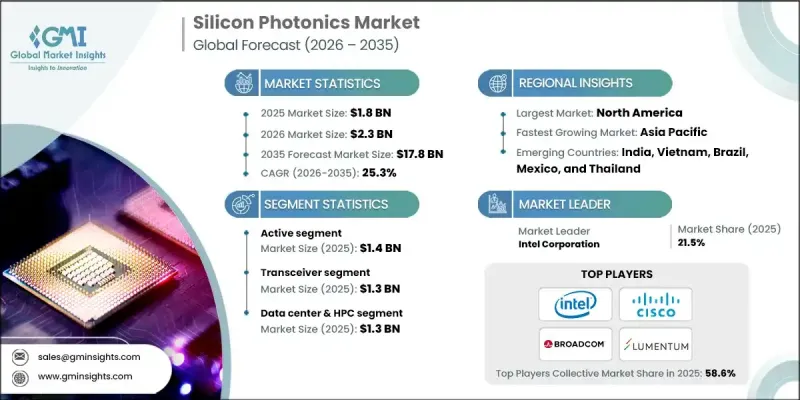

世界のシリコンフォトニクス市場は、2025年に18億米ドルと評価され、2035年までにCAGR25.3%で成長し、178億米ドルに達すると予測されております。

クラウドワークロードの増加に対応するためのハイパースケールデータセンターの急速な成長が、高帯域幅でエネルギー効率に優れた光リンクの需要を牽引しております。シリコンフォトニクスは、従来の銅製インターコネクトと比較して低遅延、高電力効率、低消費電力を実現します。これは、マルチギガワット級データセンターやマルチギガサーバー環境におけるデータ集約型運用において極めて重要です。AIおよび機械学習ワークロードは、GPU間での大規模並列処理と極めて高いデータ転送速度を必要とするため、低遅延・高速相互接続を実現する光シリコンインターフェースが不可欠です。世界中の通信事業者は、急増する5Gトラフィックに対応し、早期の6G展開に備えるため、トランスポート、メトロ、フロントホールネットワークのアップグレードを進めており、シリコンフォトニクスは、消費電力を最適化しながらネットワーク帯域幅を拡張する費用対効果の高いソリューションとして位置付けられています。次世代スーパーコンピュータ、スマートネットワーキング、先進的な通信インフラをサポートするコンパクトでエネルギー効率の高い光インターコネクトの必要性により、市場はさらに推進されています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 18億米ドル |

| 予測金額 | 178億米ドル |

| CAGR | 25.3% |

アクティブセグメントは2025年に14億米ドルに達しました。その成長は、高速・低遅延の光インターコネクトおよびスイッチングを必要とする光ファイバーバックボーンと5Gインフラの展開拡大によって推進されています。メーカー各社は、既存の光ファイバーネットワークにシームレスに統合しつつ、コスト効率の高いデータセンターおよび5Gバックホールアプリケーションをサポートするため、変調器および光検出器向けのアクティブモジュールの最適化に注力しています。

センサー分野は2026年から2035年にかけてCAGR 33.4%で成長すると予測されています。医療診断や自動車用LiDARといった通信以外の用途、ならびにコンパクトで高感度の光センサーを必要とするIoT、スマートモビリティ、スマートヘルス分野での導入が牽引役となっています。

カナダのシリコンフォトニクス市場は、2035年までにCAGR 12.4%で成長すると見込まれています。2024年時点で稼働中のデータセンターが239か所以上、さらに複数の新規施設が開発中であることに加え、カナダは気候条件に恵まれ、水力を含む低コストの再生可能エネルギーへのアクセスが可能であることから、データセンターの拡張と高速光インターコネクト導入における戦略的拠点としての地位を確立しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- バリューチェーンに影響を与える要因

- 利益率分析

- ディスラプション

- 将来の展望

- 製造業者

- 販売代理店

- 影響要因

- 促進要因

- データセンター需要の増加

- 爆発的なAI/MLワークロードの成長とGPUクラスターの拡大

- 通信網の5Gアドバンストへのアップグレードと初期段階の6G開発

- 民生用電子機器における採用拡大

- 自動車および産業用LiDARからの新たな需要

- 業界の潜在的リスク&課題

- オンチップレーザーの統合と歩留まり管理

- 高い開発・生産コスト

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- 持続可能性対策

- 消費者心理分析

- 特許および知的財産分析

- 地政学的・貿易動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの幅広さ

- 技術

- イノベーション

- 地域別事業展開比較

- 世界展開分析

- サービスネットワークカバレッジ

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展, 2021-2024

- 合併・買収

- 提携および協力関係

- 技術的進歩

- 拡大と投資戦略

- サステナビリティへの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:製品別、2022-2035

- 主要動向

- トランシーバー

- 可変光減衰器

- スイッチ

- ケーブル

- センサー

- その他

第6章 市場推計・予測:コンポーネント別、2022-2035

- 主要動向

- アクティブ

- レーザー

- 変調器

- 光検出器

- その他

- 受動部品

- フィルター

- 導波管

第7章 市場推計・予測:用途別、2022-2035

- 主要動向

- データセンターおよびHPC

- 電気通信

- 医療分野

- その他

第8章 市場推計・予測:地域別、2022-2035

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- Intel

- IBM

- Cisco

- Broadcom

- Ciena

- Juniper

- 地域別主要企業

- 北米

- Finisar

- Mellanox

- Luxtera

- Acacia

- 欧州

- STMicroelectronics

- Rockley Photonics

- Reflex Photonics

- Sicoya

- アジア太平洋地域

- Hamamatsu

- Oclaro

- Ranovus

- GlobalFoundries

- 北米

- ニッチ/ディスラプター企業

- Neophotonics

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日