|

|

市場調査レポート

商品コード

1844049

乗用車の自律走行の中国市場、2024年~2030年Passenger Vehicle Autonomous Driving Market, China, 2024-2030 |

||||||

|

|||||||

|

|||||||

| 乗用車の自律走行の中国市場、2024年~2030年 |

|

出版日: 2025年09月03日

発行: Frost & Sullivan

ページ情報: 英文 47 Pages

納期: 即日から翌営業日

|

概要

自律走行へのシフトを加速させるオートパイロットでのナビゲート

自律走行車には、部分的な運転支援が必要な場合もあれば、完全な自律走行を実現する場合もあります。これらの車両は、人工知能(AI)、コンピューター・ビジョン、レーダー・システム、監視装置、GPSを協調的に統合することで動作します。

中国の自律走行市場は急速な成長を遂げており、市場普及率は世界最高水準にあります。本調査では、L0~L5分類システムを利用して、中国の新型乗用車市場における自律走行技術の浸透度を分析します。

中国の新型乗用車市場では、規制上の制約と技術的限界に制約され、L3自律走行技術は商品化されていないです。L4自律走行機能を搭載した車両は依然として稀です。そのため、本調査では主にL3以下の自律走行ソリューションに焦点を当てています。

本調査では、中国国内の主要な相手先商標製品メーカー(OEM)、EV OEM、新興企業、国際的なOEMが提供する自律走行ソリューションを検証します。

分析範囲

- 自律走行車は、部分的な運転支援を必要とするか、完全な自律走行を実現する可能性があります。これらの車両は、人工知能(AI)、コンピューター・ビジョン、レーダー・システム、モニタリング・デバイス、GPSを協調的に統合して動作します。

- 中国の自律走行市場は急速な成長を遂げており、中国の自律走行市場における市場普及率は世界最高水準にあります。この調査では、L0~L5の分類システムを利用して、L0~L3の自律走行車市場に関する洞察を含め、中国の新型乗用車市場における自律走行技術の普及状況を分析しています。

- 規制上の制約と技術的限界に制約され、L3自律走行技術は中国の新型乗用車市場では商品化されていないです。L4自律走行機能を搭載した車両は依然として稀です。そのため、本調査では主にL3ソリューション以下の自律走行ソリューション、特に中国のOEM自律走行ソリューション市場の状況に焦点を当てています。

- 本調査では、特に乗用車ADAS市場に重点を置き、中国国内の主要OEM、EV OEM、新興企業、国際的OEMが提供する自律走行ソリューションを検証します。

自律走行業界における戦略的インペラティブトップ3の影響

革新的ビジネスモデル

- なぜ

- 中国の乗用車市場は、電動化とスマートテクノロジーに移行しつつあります。この移行に対応するため、従来のOEMは収益源を再定義する必要があります。中国の自律走行市場の台頭は、こうした新たなビジネスモデルの重要性を強調しています。

- 自律走行は、パーソナライズされたサービスや共有モビリティなど、消費者の期待を再形成し、乗用車ADAS市場の成長を促進すると思われます。

- フロストの視点

- シェアード・モビリティは中国の日常交通において重要な役割を果たしています。革新的なビジネスモデル(自律走行型ライドヘイリングサービスなど)により、OEMはシェアエコノミー、特にL0~L3の自律走行型自動車市場における成長機会を獲得できます。

- 自動車メーカーは、運行データを活用して付加価値サービス(リアルタイムのナビゲーションや交通情報など)を提供したり、政府と協力してスマートシティ構想を推進したりすることができます。

破壊的技術

- なぜか:

- AIアルゴリズム、センシングシステム、高精細マッピングなどの破壊的技術は、自動車業界の競合情勢を変えつつあります。これらの技術は自律走行システムの安全性と信頼性を大幅に向上させ、その結果、中国の乗用車市場に広く採用され、中国の自律走行車GMV予測に影響を与えます。

- フロストの視点

- Baidu、Huawei、Alibabaといった中国のハイテク大手が自律走行イノベーションの主要プレーヤーとして台頭し、中国の自律走行市場の進展を牽引しています。

- 破壊的技術の開発は、急速に進化する規制の枠組みと整合させる必要があります。

地政学的カオス

- なぜか:

- 米国と中国の貿易摩擦や半導体規制を含む地政学的不確実性は、自動車サプライチェーンに重大な課題をもたらします。ハイエンドチップとセンサーは特に脆弱です。

- フロストの見解

- 中国の自動車OEMとテクノロジー企業は、地政学的リスクを軽減するためにサプライチェーンの多様化を優先すべきです。海外サプライヤーへの依存度を下げ、長期的な回復力を確保するためには、国内チップ生産への投資を増やすことが重要です。

促進要因

- 中国政府は、強力な政策支援と規制の枠組みを通じて自律走行の開発を推進しています。メイド・イン・チャイナ2025計画などのイニシアティブは、インテリジェント・EV分野、特に自動運転とバッテリー電気自動車(BEV)に焦点を当てています。これらのイニシアチブは産業開発の指針と政策支援を提供し、中国の自律走行市場の成長に影響を与えると思われます。

- 都市化と環境問題への関心の高まりに伴い、中国ではスマート・モビリティ・ソリューションへの需要が高まっています。自律走行車は、大都市の交通渋滞と公害を軽減する潜在的なソリューションです。例えば、バイドゥのApollo Goは11都市で乗客テストと運行サービスを開始しました。Apollo Goは世界最大の自律走行モビリティ・サービス・プロバイダーとなりつつあり、L0-L3自律走行車市場での役割を確固たるものにしています。

- バイドゥ、ファーウェイ、アリババ、テンセントといった中国のハイテク大手は、AIと機械学習に多額の投資を行っています。こうした投資は自律走行技術の開発を加速させ、自律走行システムの安全性と信頼性を高めており、乗用車のADAS市場にも影響を与えると思われます。

- BYD、HIMA、NIO、Li Autoなどの国内自動車ブランドが急速に台頭しています。これらのブランドはADAS(先進運転支援システム)と自律走行システム、特にレベル2+運転の統合に注力しています。これらの自動車ブランドは通常、強力な社内R&D能力を有しており、中国のOEM自律走行ソリューション市場にとって極めて重要な自律走行技術のデータ蓄積と継続的改善の基盤を築いています。

成長抑制要因

- 政府の積極的な宣伝にもかかわらず、市場は依然として一定の規制と安全性の課題に直面しています。中国では現在、自律走行車のテストと配備に関する全国的な統一枠組みがないため、省によってばらつきが生じ、中国の自律走行市場に影響を及ぼす可能性があります。

- AI技術は進歩しているが、あらゆる条件下で安全な自律走行に必要な精度と信頼性を達成するのは依然として難しいです。中国の道路インフラ全体、特に農村部では、自律走行車を完全にサポートする設備がまだ整っていないです。さらに、5GネットワークやV2X(Vehicle-to-Everything)通信技術など、スマートインフラの普及はまだ開発途上です。これらの要因は、特に中国の自律走行車GMV予測に照らして、都市環境におけるレベル2+以上の自律走行機能の実現難易度を高めています。

- 自律走行ソリューションの開発と実施には、OEMの社内アップグレードや研究開発努力の強化だけでなく、電動化とインテリジェント・システムをサポートするための交通インフラの近代化も必要です。そのためには、OEM、自律走行サービス・プロバイダー、政府機関、交通機関、関連企業間の協調が必要です。しかし、こうした共同作業には多大なコストがかかり、自律走行技術の普及、特に中国のOEM自律走行ソリューション市場の成長に対する課題となっています。

- データ・セキュリティ法およびデータ・セキュリティ管理に関する暫定規制の施行により、自律走行に関連するデータの収集、保存、使用に関する規制が厳しくなっています。これらの規制により、企業は違反や悪用を防ぐためにデータ・セキュリティを確保する必要があり、コンプライアンス・コストが増加しています。

目次

調査範囲

- 分析範囲

- 自律走行セグメント

成長環境自律走行分野における変革

- なぜ成長が難しくなっているのか?

- The Strategic Imperative 8

- 自律走行業界における戦略的インペラティブトップ3の影響

自律走行分野のエコシステム

- 競合環境

- 主な競合企業

自律走行分野の成長要因

- 成長指標

- 成長促進要因

- 成長抑制要因

- 主な調査結果

議題

- 予測に関する考察

- 自律走行車販売台数予測

- 価格動向と収益予測分析

- 自律走行車の収益と出荷台数予測

- 収益と予測分析

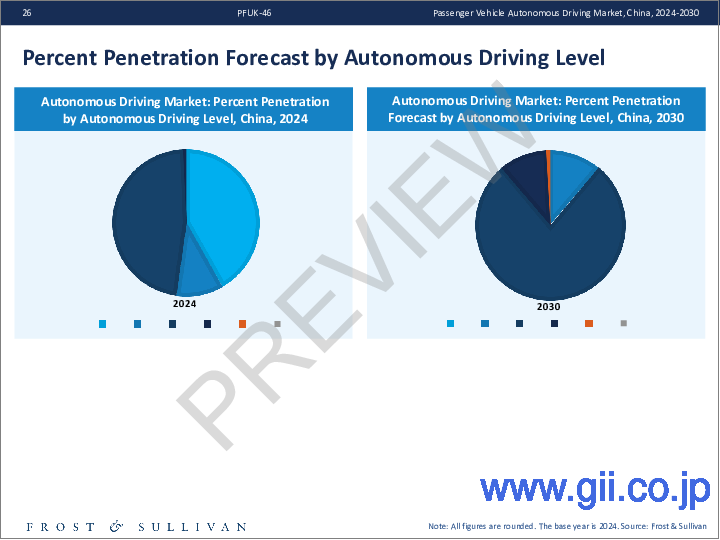

- 自律走行レベル別普及率予測

成長ジェネレーター:主要規制

- 中国の主な自律走行規制

成長ジェネレーター:主要動向

- 自律走行産業を牽引する主要動向

- 動向1:規制と義務化

- 動向2:自動運転による都市ナビゲーション

- 動向3:異業種連携

- 動向4:ロボットタクシー

- 動向5:電気/電子アーキテクチャEEA

- 動向6:5Gテクノロジー

- 動向7:生体認証

成長ジェネレーター:主要OEMのベンチマーキング

- 主要OEMのベンチマーキング

- ケーススタディ:都市型NOAにおける主要OEM

- ケーススタディ:都市型NOAの加速

成長ジェネレーター:主なOEM戦略

- 自律走行カテゴリー

- 車両セグメント別の自律走行能力:セダン

- 車両セグメント別の自律走行能力:SUV

- BYDの自律走行能力

- GACグループの自律走行能力

- HIMA自律走行の可用性

- 李汽車の自律走行の可用性

- NIO自律走行の可用性

- 吉利汽車(Geely)自律走行の可用性

- 小米(シャオミ)自律走行の可用性

- 一汽VW自律走行の可用性

- 上海汽車自律走行の可用性

- BMW自律走行の可用性

- Mercedes-Benz自律走行の可用性

- テスラ自律走行の利用可能性

自律走行分野における成長機会ユニバース

- 成長機会1:EVへの自律走行機能の搭載

- 成長機会2:SUV需要の拡大

- 成長機会3:加速する規制と政策の進展

付録と次のステップ

- 成長機会のメリットと影響

- 次のステップ

- 別紙リスト

- 免責事項